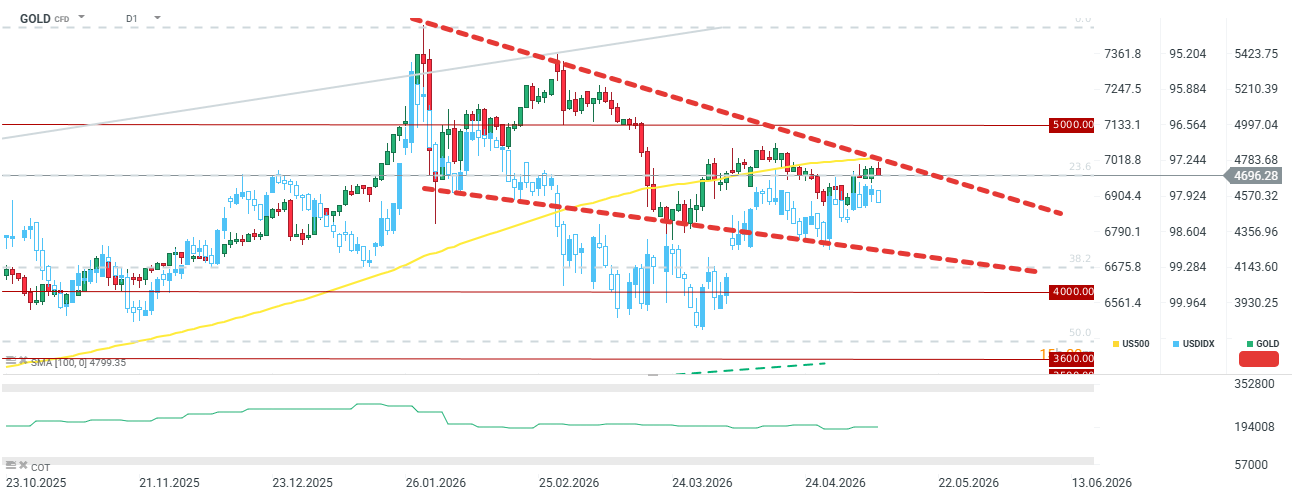

- O ouro está a cair para abaixo de 4 700 dólares por onça

- O relatório macroeconómico mais importante para o ouro e o dólar é a publicação do IPC dos EUA

- Os dados recentes do World Gold Council relativos ao primeiro trimestre de 2026 foram favoráveis ao ouro, mas apresentaram algumas desvantagens menores

- O ouro está a cair para abaixo de 4 700 dólares por onça

- O relatório macroeconómico mais importante para o ouro e o dólar é a publicação do IPC dos EUA

- Os dados recentes do World Gold Council relativos ao primeiro trimestre de 2026 foram favoráveis ao ouro, mas apresentaram algumas desvantagens menores

Os preços do ouro estão a registar uma queda de aproximadamente 0,5% durante a sessão desta terça-feira, após vários dias de estagnação e sem terem conseguido ultrapassar de forma decisiva o nível de 4.700 dólares por onça. É de salientar que o preço permanece abaixo da média móvel de 100 períodos e da linha de tendência descendente.

Estamos a observar um dólar ligeiramente mais forte hoje, impulsionado não só pelas expectativas de uma inflação mais elevada, mas também pelo impasse geopolítico no Médio Oriente. Relatos sugerem que Trump está a considerar a retomada das hostilidades no Irão, na sequência da rejeição do mais recente plano de paz.

Espera-se que a inflação do IPC de hoje suba para 3,7% em termos homólogos, enquanto a inflação subjacente deverá atingir 2,7% em termos homólogos. Se a inflação se revelar «persistente», a pressão sobre o banco central aumentará, o que poderá pesar sobre os metais preciosos no curto prazo. Por outro lado, vale a pena notar que a prata rompeu ontem a sua zona de resistência, acompanhada por uma forte recuperação dos preços do cobre.

As perspetivas fundamentais para o ouro permanecem sólidas: a procura está a ser impulsionada pelas compras dos bancos centrais e pelos investidores de retalho que adquirem ouro físico. No entanto, a procura de ETF registou uma queda significativa no primeiro trimestre, e ainda não se verificou uma recuperação significativa, mesmo com Wall Street a atingir máximos históricos. O ouro necessita de uma melhoria clara na situação no Médio Oriente e da certeza de que a inflação é meramente transitória e não irá desencadear uma nova onda de subidas das taxas de juro.

Ouro (D1)

Dados-chave: Relatório do World Gold Council

- Procura total (incluindo o mercado de balcão): A procura total de ouro aumentou 2% em termos homólogos, para 1 230 toneladas. Por outro lado, excluindo o mercado de balcão, verificou-se uma diminuição de 9% em termos homólogos e de 10% em termos trimestrais.

- Compras recorde por parte dos bancos centrais: Os bancos centrais adquiriram 243 toneladas de ouro.

- Consumo de joalharia: A procura de joalharia registou uma queda acentuada de quase um quarto, tanto numa base anual como trimestral, descendo para 335 toneladas.

- Oferta de ouro: A oferta total aumentou minimamente em termos homólogos, atingindo 1.230 toneladas; no entanto, isto representa um declínio significativo em comparação com os dois trimestres anteriores, o que poderá sugerir um potencial défice contínuo.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.