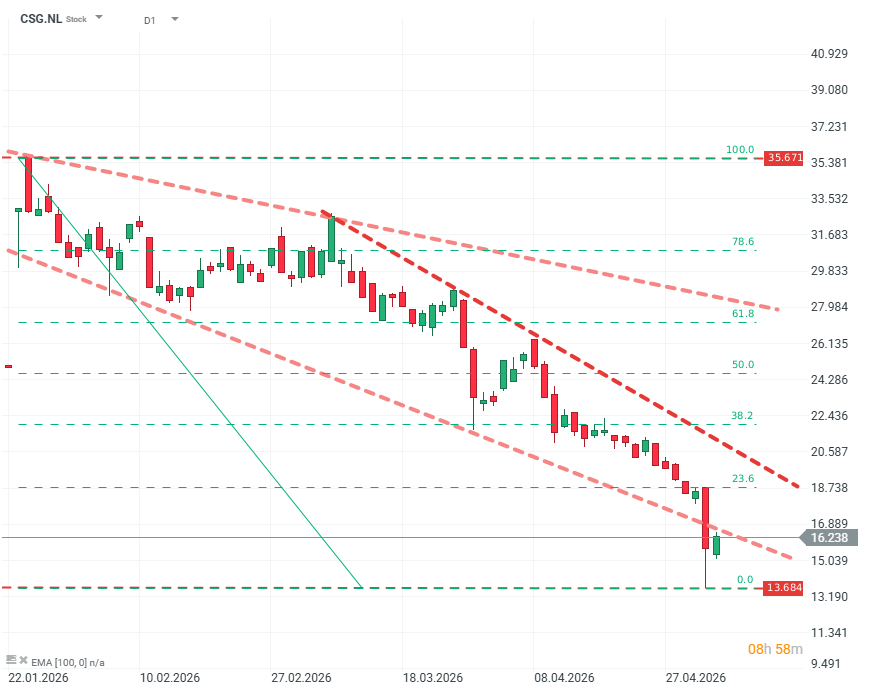

A empresa perdeu mais de 12% do seu valor de mercado durante a sessão de segunda-feira e, no pico da correção, chegou a perder 20%. Uma das ofertas públicas iniciais (IPO) mais promissoras do setor nos últimos anos começa a parecer cada vez menos atraente — com o que é que os investidores estão preocupados e essas preocupações são justificadas?

Mesmo antes do último episódio, o Czechoslovak Group vinha a apresentar um desempenho abaixo das expectativas do mercado. No entanto, isso devia-se mais a expectativas irrealistas dos investidores do que a uma má gestão por parte da empresa. O CSG produz principalmente armas de pequeno calibre e veículos ligeiros; uma empresa deste tipo tem poucas hipóteses de alcançar os líderes de mercado em termos de ritmo de crescimento e, acima de tudo, de margens.

Isso também se refletiu na avaliação: ainda na sexta-feira, as ações estavam a ser negociadas mais de 40% abaixo do preço de IPO.

A situação deteriorou-se de má para desastrosa — impulsionada pelo fundo de vendas a descoberto «Hunterbrook Media».

Na sua publicação, a Hunterbrook apontou uma série de alegadas irregularidades. Estas incluem principalmente:

Um estatuto pouco claro de certos investidores e contrapartes

- A Hunterbrook levanta uma série de questões incómodas, mas importantes:

- A empresa espanhola FMG foi suspensa pela agência de aquisições da NATO. A CSG sustenta que as operações da FMG continuam irrepreensíveis e que a decisão não afeta os interesses dos acionistas, uma vez que a FMG foi excluída apenas do processo de aquisição da NSPA. Pode ser esse o caso; no entanto, a empresa não abordou as alegações da NATO e não divulgou esta informação no prospeto da oferta pública inicial.

- Uma rede complexa de ligações e transações envolvendo acionistas minoritários, bem como vários políticos e empresários (muitas vezes abertamente ligados à Rússia) — esta é uma acusação muito grave e perigosa.

- Os materiais fornecidos pela Hunterbrook não provam de forma conclusiva a existência de irregularidades conscientes em detrimento dos acionistas, mas fornecem motivos sérios para suspeitar que a empresa pratique atividades prejudiciais ou mesmo ilegais.

Capacidade de produção declarada inflacionada

- A Hunterbrook aponta também para uma interpretação exagerada no que diz respeito à capacidade de produção de munições declarada pela empresa — munições que representam mais de 60% das receitas atuais da empresa. A investigação da Hunterbrook sugere que a capacidade de produção real da empresa é de apenas cerca de 100 a 300 mil projéteis de 155 mm, contra os mais de 600 mil declarados pela CSG.

- O problema não é a falta de capacidade de produção em si, mas sim a natureza do modelo de negócio da empresa. Se as alegações contra a CSG fossem confirmadas, isso significaria que a empresa dependia da revenda/recondicionamento de munições em vez da sua produção. Isto não seria um problema tão grave se não fosse o facto de que os stocks de munições disponíveis globalmente que podem ser adquiridos num mercado semiaberto estão quase esgotados.

- Se estas alegações fossem verdadeiras — e é possível inclinar-se parcialmente a favor delas com base apenas no contexto histórico da empresa, uma vez que esta, de facto, operou repetidamente sob tal modelo no passado — isso poderia implicar um colapso nas margens e/ou nas vendas.

A CSG respondeu à alegação classificando-a de infundada, recusando-se, no entanto, a fornecer explicações detalhadas. Ainda assim, é difícil culpar a empresa por isso: a CSG faz parte do ecossistema de segurança da NATO, e qualquer instalação ou centro logístico é um alvo constante para entidades que agem em nome da Rússia.

Contrariamente ao padrão típico das publicações de vendedores a descoberto, o relatório da Hunterbrook não é uma acusação infundada. Além disso, as alegações dos analistas do fundo, embora não sejam inatacáveis, são suficientemente coerentes para questionar seriamente a forma como a empresa opera.

No entanto, é importante recordar que um fundo deste tipo não é uma parte neutra e que a publicação tem o objetivo claro de fazer baixar a avaliação da empresa. Antes de tirar conclusões mais abrangentes, é importante aguardar explicações mais detalhadas da CSG, que a empresa se comprometeu a fornecer.

CSG.NL (D1)

Fonte: xStation5.

Resumo do dia - Escalada no médio Oriente e minutas da FOMC marcam o dia

Minutas da FOMC: Hawkish tom confirmado

Trump não sinaliza total escalada em Ankara. Petróleo corrige, Nasdaq recupera

US500 perde 1% antes da publicação da ata

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.