Os mercados estão atualmente a concentrar-se mais nas perdas resultantes do conflito em curso no Golfo Pérsico. Esta reação é perfeitamente compreensível, pois as guerras são, em última análise, empreendimentos dispendiosos e de soma negativa. Os investidores têm de incorporar nos preços as perdas orçamentais, os riscos para o crescimento, a inflação, etc.

Os participantes no mercado que, em geral, só podem beneficiar de uma escalada tão significativa das tensões são as empresas do setor da defesa. Desta vez não é diferente.

A campanha dos EUA e de Israel no Irão continua, por enquanto, a ser principalmente uma campanha aérea. De acordo com dados oficiais, os EUA realizaram, até ao cessar-fogo, mais de 10 000 missões de combate e atingiram mais de 13 000 alvos no Irão.

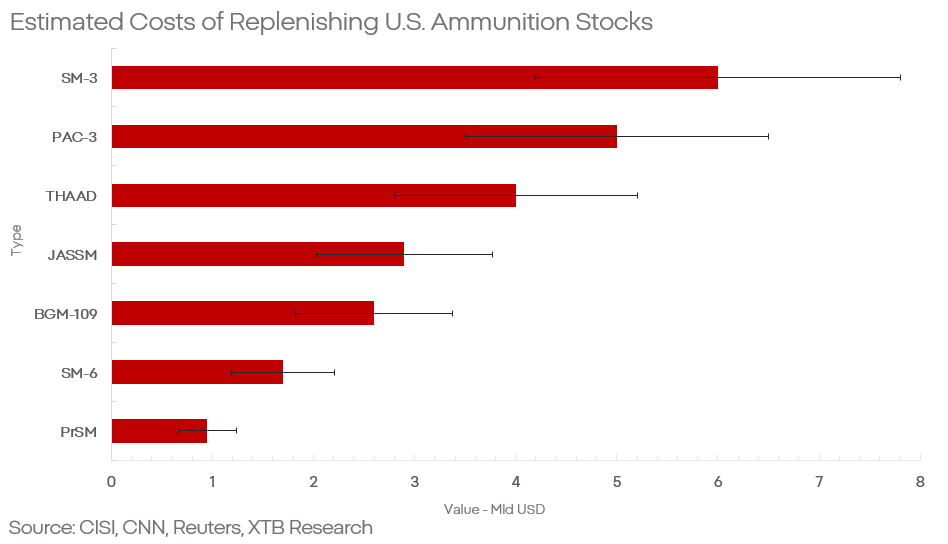

A munição é atualmente um dos principais estrangulamentos na indústria da defesa, e os EUA não são exceção. De acordo com análises realizadas, entre outros, pela CNN e pelo CSIS, durante a Operação «Epic Fury», os EUA utilizaram no Irão:

- mais de 1.000 mísseis BGM-109 «Tomahawk»,

- mais de 1.000 mísseis «JASSM»,

- aprox. 60 mísseis «PrSM»,

- cerca de 250 mísseis SM-3,

- mais de 200 mísseis SM-6,

- mais de 200 interceptores «THAAD»,

- mais de 1.000 mísseis PAC-3 «Patriot».

Isto significa que, entre os tipos de munições mais avançados, principalmente os sistemas de longo alcance, os EUA já esgotaram cerca de 30 a 60 % das suas reservas pré-guerra. No entanto, este não é o maior problema do Pentágono. O problema é que estas munições não só são extremamente caras, como a sua produção está limitada a apenas algumas dezenas de unidades por ano. Com a capacidade de produção atual, os EUA precisarão de cerca de quatro anos para reconstituir os stocks.

Isto não significa, de forma alguma, que os EUA estejam a tornar-se «indefesos» ou mesmo ineficazes. Nem significa que seja improvável uma nova escalada no Irão. No entanto, destaca desafios significativos para o Departamento de Defesa e enormes oportunidades para os fornecedores de armamento das forças armadas dos EUA. De quem estamos a falar?

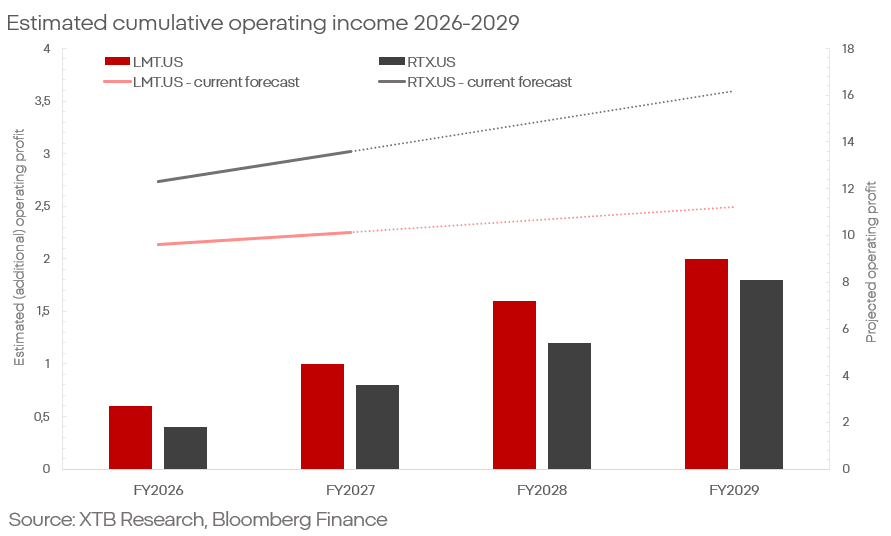

Entre os produtores das munições mais avançadas dos EUA, a RTX Corp. e a Lockheed Martin mantêm um domínio quase total.

- O Tomahawk, o SM-3 e o SM-6 são produtos da RTX Corp.

- O JASSM, o PrSM, o THAAD e o PAC-3 Patriot estão associados à Lockheed Martin.

Considerando apenas a reposição de stocks e com base em dados publicamente disponíveis sobre preços e encomendas anteriores, isto implica montantes de cerca de 20 a 30 mil milhões de dólares ao longo de aproximadamente quatro anos.

Partindo de um valor conservador de 25 mil milhões de dólares, isso traduzir-se-ia numa receita de vendas de cerca de 11 a 13 mil milhões de dólares para a RTX e de cerca de 13 a 16 mil milhões de dólares para a Lockheed Martin.

Tendo em conta as margens por segmento destas empresas (12%/13%), isto implica um lucro operacional de cerca de 1,5/2,5 mil milhões de dólares nos próximos quatro anos, ou seja, cerca de 0,4/0,6 mil milhões de dólares por ano.

É necessário um elevado grau de cautela no que diz respeito ao calendário destas receitas. Embora a produção das munições referidas seja atualmente um dos estrangulamentos mais prementes do Pentágono, estão em curso investimentos avultados destinados, pelo menos em parte, a acelerar a produção.

A questão fundamental a responder é: isto já está refletido no preço?

Nada sugere que sim. Ambas as empresas parecem ter apresentado um desempenho fraco nos últimos trimestres (dado o contexto), e a tendência agravou-se após os últimos resultados.

Porque, com base nas previsões relativas, entre outras coisas, ao lucro operacional de ambas as empresas, não parece ter havido alterações significativas recentemente.

- Para a Lockheed, as expectativas para 2026 e 2027 são de 9,6 mil milhões de dólares e 10,1 mil milhões de dólares, respetivamente.

- Para a RTX, as expectativas são de 12,3 mil milhões de dólares e 13,5 mil milhões de dólares para 2025/2026.

Se assim for, isto implica uma potencial surpresa positiva de cerca de 0,4/0,6 mil milhões de dólares (~5%) no lucro operacional, uma subida que o mercado não antecipa atualmente, numa altura em que ambas as ações se encontram nos níveis mais baixos dos últimos meses.

Considerações finais

Naturalmente, previsões deste tipo não são «absolutas». Nem a RTX nem a Lockheed são empresas dedicadas exclusivamente (ou mesmo principalmente) ao setor das munições, as previsões de resultados podem ser afetadas pelo desempenho de outros segmentos.

Além disso, não existe grande precisão na estimativa de despesas deste tipo. Os pormenores da produção destes mísseis são altamente confidenciais, as margens são calculadas com base em médias e muitas questões operacionais podem surgir ou desaparecer inesperadamente sem que os investidores ou o público sejam informados.

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Perguntas e respostas do presidente da Reserva Federal, Kevin Warsh, durante o seu depoimento no Congresso: A estabilidade da inflação é fundamental!

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.