A nomeação de Kevin Warsh como novo presidente da Reserva Federal abre um novo capítulo na política monetária dos EUA, mas coloca-o também numa posição extremamente difícil. Há meses que Donald Trump tem vindo a apelar abertamente a cortes imediatos nas taxas de juro, argumentando que os custos de financiamento continuam demasiado elevados e estão a travar a economia. O problema, no entanto, é que as atuais condições macroeconómicas deixam a Reserva Federal com muito pouca margem de manobra.

Os últimos dados de inflação do IPC e do IPP relativos a abril revelaram-se ainda mais elevados do que as previsões já revistas pelos economistas, reforçando a opinião de que a pressão inflacionista na economia dos EUA continua forte. Nestas condições, cortes rápidos nas taxas seriam difíceis de justificar do ponto de vista económico e poderiam facilmente ser interpretados como uma decisão política, em vez de uma decisão baseada em dados.

É aqui que o maior risco para Warsh começa a surgir. Se o novo presidente da FED tentasse retribuir a Trump pelo seu apoio político, pressionando por cortes nas taxas apesar da inflação persistente, enfrentaria imediatamente acusações de comprometer a independência do banco central. Para os mercados financeiros, isso sinalizaria que a FED está a começar a seguir as expectativas da Casa Branca, em vez dos dados macroeconómicos. Tal cenário poderia minar a credibilidade de toda a instituição.

Além disso, nem mesmo o presidente do FED tem total liberdade de ação. As decisões sobre as taxas de juro são tomadas coletivamente pelo FOMC, incluindo outros governadores e presidentes dos bancos regionais da Reserva Federal. Isto significa que Warsh não seria capaz de impor cortes nas taxas por conta própria se o resto do comité considerar que a inflação continua demasiado elevada.

Um cenário muito mais provável é que Warsh tente reformular o FED de uma forma diferente, continuando a reduzir o balanço do banco central. Esta é uma questão sobre a qual ele se tem pronunciado repetidamente, mesmo antes da sua nomeação. Warsh critica há muito a expansão maciça dos ativos do Fed na sequência das crises recentes e acredita que o banco central se tornou demasiado envolvido nos mercados financeiros.

Ao mesmo tempo, as tensões geopolíticas estão a tornar a situação ainda mais complicada para o novo presidente. O conflito em curso no Golfo Pérsico continua a manter os preços do petróleo e da energia elevados, o que, por sua vez, alimenta a pressão inflacionista. Enquanto os preços da energia se mantiverem elevados, o FED terá margem limitada para flexibilizar a política monetária sem arriscar uma nova aceleração da inflação. O mercado obrigacionista já está a sinalizar preocupações de que a inflação e as taxas de rendimento elevadas possam manter-se por muito mais tempo.

Warsh está, portanto, a assumir o cargo no FED num momento excepcionalmente difícil, preso entre a pressão política de Trump e a dura realidade da inflação persistente. Ficará rapidamente claro se ele tenciona agir principalmente como um nomeado leal do presidente ou como um guardião independente da estabilidade monetária dos EUA.

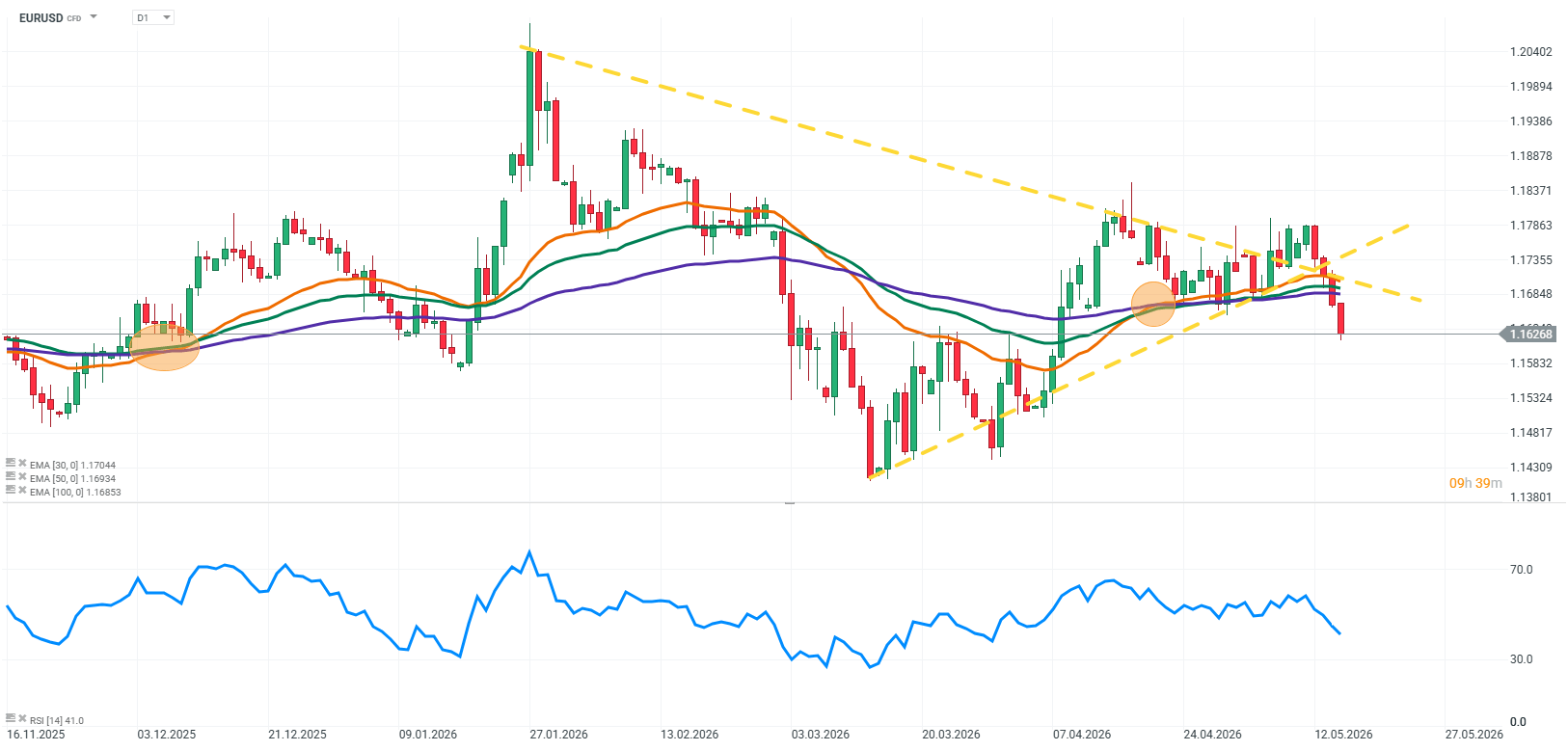

EURUSD (D1)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Tecnologia volta a ganhar fôlego 🚀

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.