- Fim da exclusividade: A Microsoft e a OpenAI estão a afrouxar os laços; a OpenAI pode agora estabelecer parcerias com concorrentes (Amazon, Oracle), enquanto a Microsoft reduz as taxas de partilha de receitas para diversificar o seu portfólio de IA (por exemplo, através da Anthropic).

- Gargalo de infraestrutura: O principal obstáculo do Azure é a escassez de GPUs. O mercado acompanhará se o crescimento da nuvem conseguirá manter-se forte, apesar das restrições de oferta e dos enormes gastos de capital (o «imposto da Nvidia»).

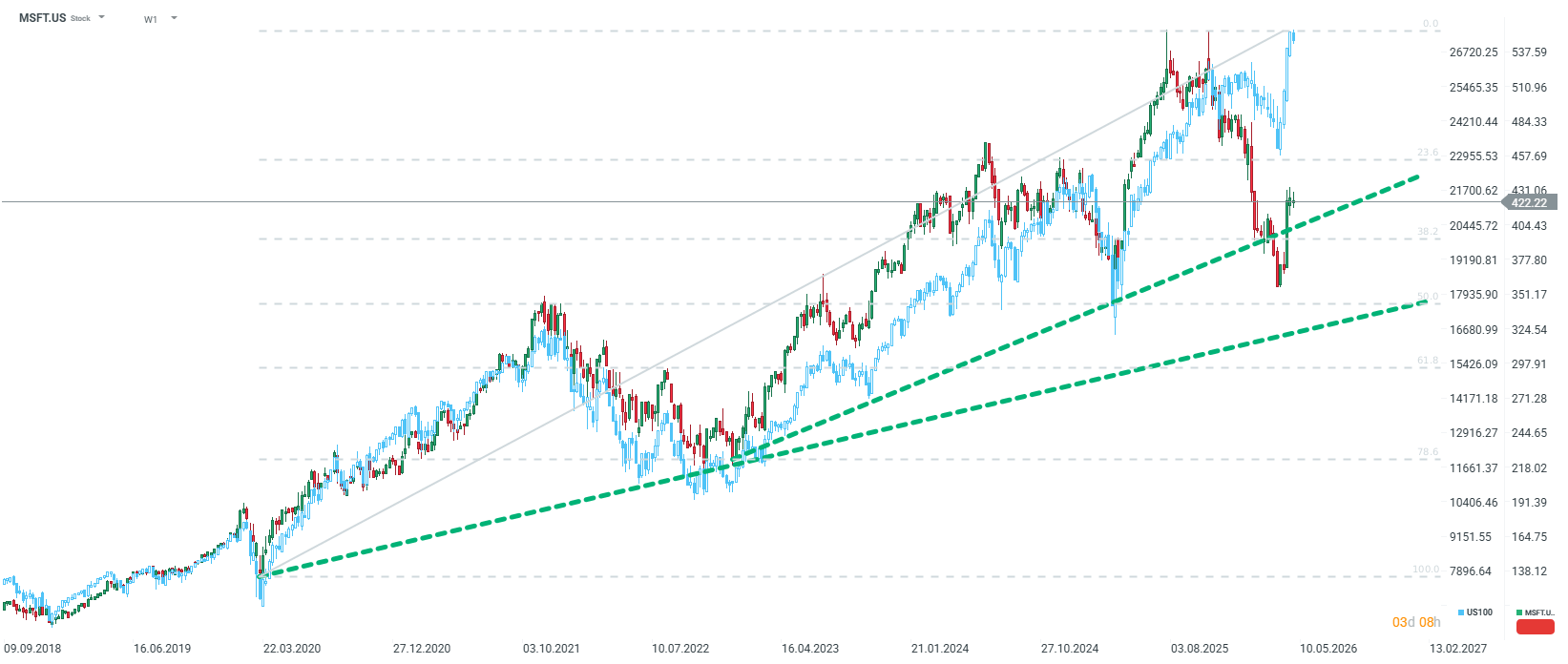

- Oportunidade de avaliação: Após uma correção de 20%, a avaliação da Microsoft é atrativa (P/E futuro ~21x). Com 90 mil milhões de dólares em dinheiro, os níveis atuais oferecem um ponto de entrada atraente para investidores de longo prazo.

- Fim da exclusividade: A Microsoft e a OpenAI estão a afrouxar os laços; a OpenAI pode agora estabelecer parcerias com concorrentes (Amazon, Oracle), enquanto a Microsoft reduz as taxas de partilha de receitas para diversificar o seu portfólio de IA (por exemplo, através da Anthropic).

- Gargalo de infraestrutura: O principal obstáculo do Azure é a escassez de GPUs. O mercado acompanhará se o crescimento da nuvem conseguirá manter-se forte, apesar das restrições de oferta e dos enormes gastos de capital (o «imposto da Nvidia»).

- Oportunidade de avaliação: Após uma correção de 20%, a avaliação da Microsoft é atrativa (P/E futuro ~21x). Com 90 mil milhões de dólares em dinheiro, os níveis atuais oferecem um ponto de entrada atraente para investidores de longo prazo.

Na sequência da decisão de hoje da Reserva Federal, Wall Street prepara-se para uma sessão pós-negociação intensa. Nada menos do que quatro empresas do grupo dos «Magnificent 7» deverão divulgar os seus resultados financeiros trimestrais.

1. Nuvem e Azure: O principal motor de crescimento confrontado com restrições de oferta

A computação em nuvem continua a ser o cerne da avaliação da Microsoft. O consenso do mercado espera um crescimento das receitas no segmento Intelligent Cloud na casa dos 20% a 30%. Os analistas do HSBC estão ainda mais otimistas, prevendo uma taxa de crescimento anual composta (CAGR) para o Azure de 33,6% até 2030.

No entanto, a questão principal não é a falta de procura, mas sim restrições de infraestrutura. A Microsoft enfrenta uma escassez de poder de computação (GPUs), o que obriga a administração a fazer escolhas difíceis de alocação. Atualmente, é dada prioridade aos produtos próprios (M365 Copilot, GitHub Copilot) e à I&D, enquanto os clientes externos do Azure ficam com as «sobras». Se o Azure não conseguir mostrar uma aceleração neste trimestre, ao passo que a AWS e a Google Cloud (GCP) o fazem, tal poderá ser interpretado como uma perda de liderança para concorrentes que dispõem de os seus próprios chips, mais eficientes. Por outro lado, as projeções sugerem que o Azure poderá ultrapassar a AWS como líder em quota de mercado até ao final do ano civil de 2026.

2. A revolução nas relações com a OpenAI e a diversificação através da Anthropic

Os últimos dias trouxeram uma mudança fundamental na estratégia de IA da Microsoft. De acordo com relatos da Bloomberg e do NYT, a Microsoft e a OpenAI afrouxaram oficialmente a sua parceria. Os principais pontos a reter incluem:

- Fim da exclusividade: A Microsoft já não é a única entidade autorizada a revender modelos da OpenAI. Isto permite que o ChatGPT celebre acordos com rivais como a Amazon (AWS) e a Oracle.

- Mudança no modelo financeiro: Em troca do fim da exclusividade, a Microsoft deixará de pagar à OpenAI uma participação nas receitas dos produtos revendidos através da sua nuvem.

- O caminho para a oferta pública inicial (IPO): Estas mudanças têm como objetivo facilitar a reestruturação da OpenAI numa empresa tradicional com fins lucrativos e a sua eventual entrada na bolsa de valores.

Para reduzir a dependência da OpenAI (que representa aproximadamente 45% das obrigações de desempenho remanescentes da MSFT), a Microsoft está a apostar agressivamente na Anthropic. A gigante de Redmond investiu 5 mil milhões de dólares na Anthropic, mas, mais importante ainda, como parte do acordo, a Anthropic comprometeu-se a alugar 30 mil milhões de dólares em capacidade computacional à Microsoft. O HSBC estima que a receita da Anthropic tenha disparado de 9 mil milhões de dólares em dezembro de 2025 para 30 mil milhões de dólares em abril de 2026, tornando-a uma segunda fonte crítica de encomendas para o Azure. Embora o mercado tenha reagido com nervosismo ao afrouxamento dos laços com a OpenAI, pode acabar por se verificar que a Microsoft tomou a melhor decisão possível para o desenvolvimento a longo prazo dos seus próprios produtos.

3. Capex: A Corrida ao Armamento e o «Imposto da Nvidia»

As despesas de capital (Capex) tornaram-se um ponto de discórdia. O mercado espera que a Microsoft aumente drasticamente as despesas para se equiparar à Alphabet e à Amazon. No entanto, existe uma diferença significativa na eficiência destas despesas. Enquanto a Google e a Amazon dispõem de chips de IA avançados desenvolvidos internamente (TPU, Trainium), a Microsoft continua a depender fortemente da Nvidia (Blackwell e Rubin).

A falta de um processador proprietário em escala de massa significa que uma parte significativa do Capex da Microsoft é essencialmente uma «margem da Nvidia» (estimada em 75% do preço do chip). Os investidores irão analisar o relatório à procura de progressos na implementação dos chips Maia, que poderão reduzir os custos de infraestrutura e melhorar a rentabilidade do segmento de IA.

4. M365 e Copilot: Estarão os clientes dispostos a pagar?

O segmento de Produtividade e Processos Empresariais, embora estável (crescimento de aproximadamente 14-15%), suscita preocupações quanto à adoção do Copilot. A Microsoft conta atualmente com cerca de 15 milhões de subscrições pagas do Copilot — uma taxa de penetração de apenas 3% entre a sua base de utilizadores. Em contrapartida, o Gemini da Google está a apresentar uma taxa de adoção muito mais elevada. Se a Microsoft não conseguir demonstrar que a IA está a impulsionar significativamente as receitas do Office, a tese de uma «revolução do software de IA» poderá ser comprometida.

5. Perspetiva de investimento: oportunidade ou armadilha?

Apesar de o preço das ações ter descido cerca de 12% desde o início do ano (e 20% em relação aos seus máximos), os fundamentos da empresa continuam a ser formidáveis:

- Avaliação: A cerca de 425 dólares, a Microsoft negoceia com um rácio P/E de 23x–25x para o ano em curso e de cerca de 21x–22x para o próximo ano. Isto representa 20% abaixo da média histórica da empresa, tornando a avaliação a mais atrativa dos últimos anos.

- Balanço: A empresa mantém uma «fortaleza financeira» com mais de 90 mil milhões de dólares em dinheiro e uma notação de crédito AAA impecável.

- Perspetivas a longo prazo: Para os investidores a longo prazo, a atual correção de preços pode ser vista como uma oportunidade. A Microsoft já não é apenas um «proxy da OpenAI», mas está a construir um ecossistema de IA diversificado (OpenAI, Anthropic, modelos Mistral proprietários e modelos de código aberto).

Resumo

Os próximos resultados serão um teste para verificar se a Microsoft consegue traduzir a liderança tecnológica em lucros sustentáveis. Três números serão fundamentais: taxa de crescimento do Azure (prevista >30%), níveis de Capex (sinalizando confiança na procura) e dinâmica das subscrições do Copilot.

Embora a volatilidade a curto prazo possa ser elevada, especialmente tendo em conta os resultados sobrepostos de outros gigantes do «Mag 7», a baixa valorização em relação às médias históricas e a mudança estratégica para um modelo de nuvem mais aberto sugerem que a Microsoft se está a preparar para a sua próxima fase de crescimento, agora menos vulnerável aos riscos da concentração de parceiros.

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.