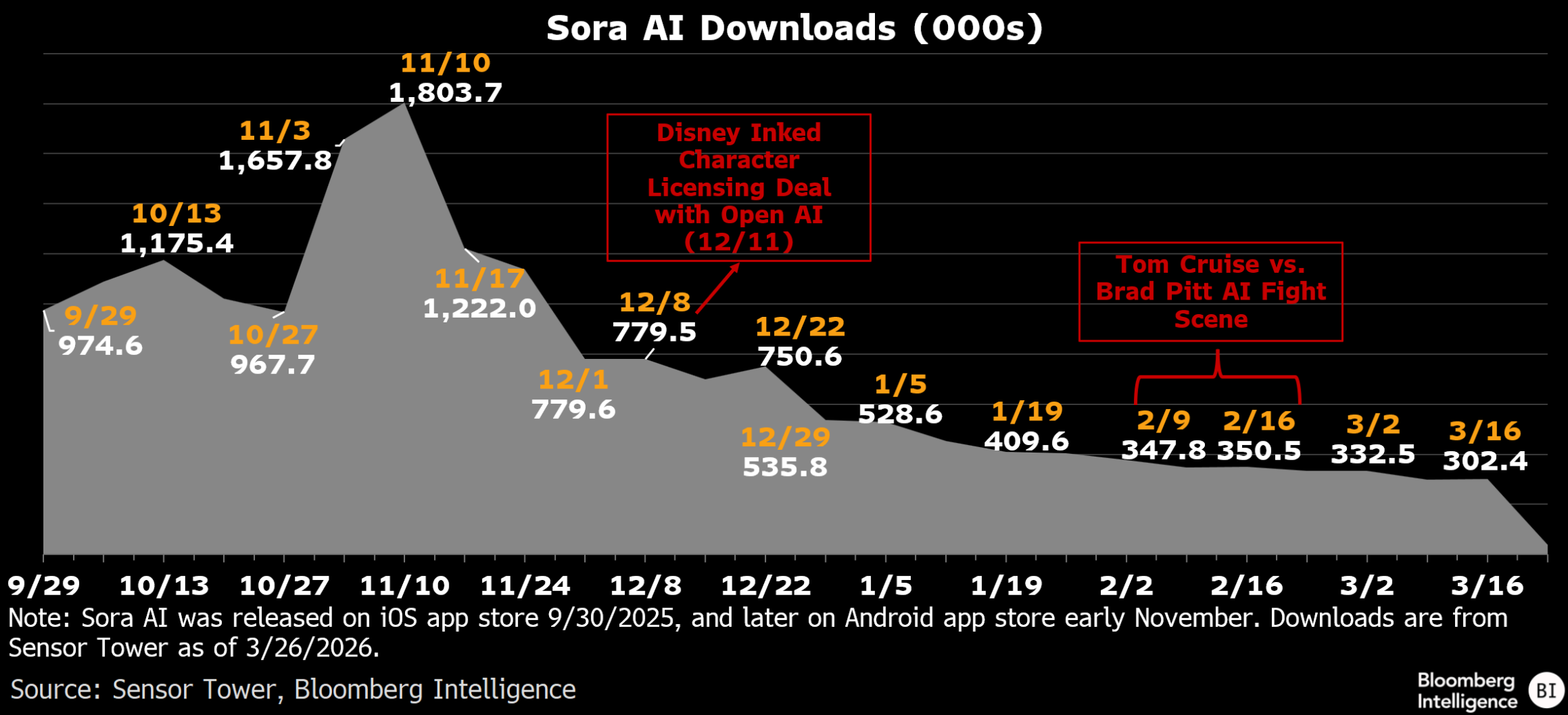

A OpenAI, um dos principais representantes e símbolos da revolução da IA, disponibilizou ao público em geral o seu modelo de geração de vídeo, o Sora, há cerca de seis meses. O modelo, como muitos poderiam ter pensado, foi revolucionário: mesmo os observadores mais atentos eram frequentemente «enganados» pelo material que este gerava. Muitos viram nisso o início de um período difícil, se não mesmo o fim, para o cinema «convencional» e para muitas indústrias dos meios de comunicação social. Ontem, no entanto, a OpenAI anunciou que a era da popular aplicação chegou ao fim. O que correu mal e quem poderá lucrar com isso?

Porque decidiu a OpenAI encerrar a Sora?

Os detalhes e as razões exatas e reais por trás da decisão da OpenAI não são conhecidos. A opinião predominante entre jornalistas e muitos analistas do setor de LLM parece ser que o modelo era simplesmente pouco rentável e/ou não suficientemente eficaz, e que a empresa se encontra num ponto em que o poder de computação e os recursos financeiros/humanos são muito mais necessários noutras áreas.

Os recursos financeiros em questão parecem também estar cada vez mais limitados. A OpenAI é uma empresa privada, pelo que não é possível uma análise fiável das suas finanças; no entanto, a Reuters relata que a empresa está a oferecer às empresas de crédito privadas um retorno sobre o capital de 17,5%. Uma taxa de retorno tão elevada sugere que a empresa poderá estar atualmente a enfrentar sérias dificuldades em atrair capital, o qual, vale a pena recordar, continua a ser consumido a um ritmo alarmante.

Que empresas podem beneficiar com o fim da Sora?

O encerramento da Sora sinaliza, obviamente, problemas para as empresas focadas em IA, mas quem poderá beneficiar desta mudança de sentimento? Poderão ser as empresas mais «penalizadas» nas avaliações por uma revolução que ainda não chegou, ou as empresas capazes de identificar as fraquezas da tecnologia.

Se o capital e os consumidores se afastarem da IA de vídeo, os maiores beneficiários poderão ser os grandes intervenientes tradicionais que tinham mais a perder. Os melhores exemplos aqui são a Disney, a Netflix e a Paramount.

A Disney, enquanto conglomerado global, não quis arriscar ficar de fora da revolução, mesmo que não estivesse totalmente convencida da mesma. A Disney assinou um acordo de cooperação com a OpenAI, concedendo-lhe uma licença sobre a sua propriedade intelectual.

Ao encerrar o Sora, no entanto, a OpenAI está indiretamente a admitir que a cooperação com a Disney acabou por ser improdutiva. O caso da Disney mostra que, mesmo com um dos ativos mais importantes das editoras convencionais a seu favor — a propriedade intelectual adquirida legalmente —, uma iniciativa de IA de vídeo pode fracassar.

Isto poderá sustentar as avaliações de empresas como a Netflix ou a Paramount. A IA ameaçou os modelos «premium» das plataformas de streaming em várias frentes, mas o fim do Sora significa que a «barreira de entrada» dos grandes distribuidores e produtores continua a ser intransponível para engenheiros e programadores.

Destaques da manhã (28.07.2026)

Resultados da Texas Instruments: Crescimento sem liquidez

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.