O petróleo Brent (OIL) está hoje a desvalorizar quase 3%, sendo negociado a cerca de 93 dólares por barril e prolongando a tendência de baixa a curto prazo, na qual a pressão do lado da oferta continua a dominar, apesar da incerteza em torno do Estreito de Ormuz. Ao mesmo tempo, algumas empresas de research, como a Piper Sandler, estão cada vez mais a posicionar-se no campo da «crise prolongada», em vez de esperarem uma rápida desaceleração da tensão em torno de Ormuz. Segundo o banco, o mercado poderá estar a interpretar os sinais de um potencial acordo com o Irão de forma demasiado otimista, enquanto a situação real do transporte marítimo na região permanece altamente frágil.

Piper Sandler aposta na subida dos preços do petróleo

Na publicação mais recente do banco, a Piper Sandler argumenta que o Estreito de Ormuz poderá permanecer efetivamente parcialmente fechado durante vários meses mais. Tal implicaria uma perturbação contínua dos fluxos de petróleo bruto e GNL do Médio Oriente para a Ásia, aumentando a pressão sobre o mercado físico do petróleo.

- A questão principal não é necessariamente um «fecho» formal de Ormuz, mas sim o declínio dramático no tráfego de petroleiros comerciais. De acordo com a Piper Sandler, as hipóteses de os volumes de transporte marítimo recuperarem, mesmo que seja para 50% dos níveis pré-crise, parecem baixas — não só nas próximas semanas, mas potencialmente também nos próximos meses.

- Os mercados têm recebido sinais contraditórios nos últimos dias. Por um lado, Donald Trump sugeriu que um acordo com o Irão está praticamente negociado. Por outro lado, o Pentágono confirmou ataques adicionais a instalações militares iranianas e a navios que lançavam minas perto do Estreito. Estes desenvolvimentos sugerem que as tensões militares continuam a agravar-se, em vez de se atenuarem.

- A Piper Sandler acredita que Washington está relutante em prosseguir com um confronto em grande escala, uma vez que uma retaliação iraniana mais ampla poderia desestabilizar a região e perturbar ainda mais as cadeias de abastecimento globais. Ao mesmo tempo, Teerão parece convencida de que ainda detém uma vantagem significativa nas negociações, reduzindo a probabilidade de um compromisso rápido.

- Tudo isto leva o banco a uma conclusão bastante agressiva: os preços do petróleo ainda poderão atingir novos máximos anuais no final deste verão.

É difícil ignorar essa perspetiva. Até recentemente, cerca de um quinto do comércio marítimo global de petróleo passava pelo Estreito de Ormuz. Se o tráfego de petroleiros permanecer limitado por um período prolongado, a questão passa da volatilidade do mercado de futuros para a disponibilidade física de crude — particularmente para a Ásia.

As reservas estratégicas dos EUA rumam para leste

Os Estados Unidos estão agora a enviar uma carga invulgar de petróleo bruto da sua Reserva Estratégica de Petróleo (SPR) para a Ásia, o que realça a profundidade com que a crise de Ormuz está a remodelar os fluxos energéticos globais. De acordo com dados de transporte marítimo citados pela Reuters, um petroleiro que transporta petróleo da SPR dos EUA partiu do Golfo do México com destino às Filipinas. Isto marca o primeiro envio de petróleo bruto estratégico dos EUA para a Ásia desde o final de 2022.

- A medida é invulgar, mas estrategicamente lógica. A interrupção do tráfego normal de petroleiros através de Ormuz afetou gravemente as rotas tradicionais de abastecimento do Médio Oriente para a Ásia. Antes da crise, as economias asiáticas importavam cerca de 80% do seu petróleo bruto do Médio Oriente, enquanto as Filipinas dependiam fortemente da Arábia Saudita, do Iraque e dos Emirados Árabes Unidos.

- Por exemplo, o VLCC grego Arosa transporta atualmente cerca de 616 000 barris de crude ácido dos EUA provenientes da SPR, juntamente com outros 700 000 barris de uma mistura de crude ácido dos EUA distinta. Isto demonstra que Washington não está apenas a redirecionar o crude para a Europa, mas também a tentar, cada vez mais, compensar a escassez na Ásia.

- O problema é que a escala da potencial interrupção do abastecimento do Médio Oriente continua a ser enorme. As estimativas sugerem que entre 14 e 15 milhões de barris por dia de produção poderão ser afetados pelas tensões em curso. Mesmo uma libertação ampla e coordenada por parte dos Estados-Membros da AIE poderá revelar-se insuficiente se a crise do Estreito de Ormuz se prolongar.

Apesar da recente retração nos preços do petróleo, o mercado global de crude está a entrar numa fase de reorganização forçada. A Ásia — a região mais dependente dos fornecimentos energéticos do Médio Oriente — deverá suportar os custos logísticos e de preços mais elevados. Entretanto, os Estados Unidos estão a agir cada vez mais como um fornecedor de emergência, não só para a Europa, mas também para os compradores asiáticos.

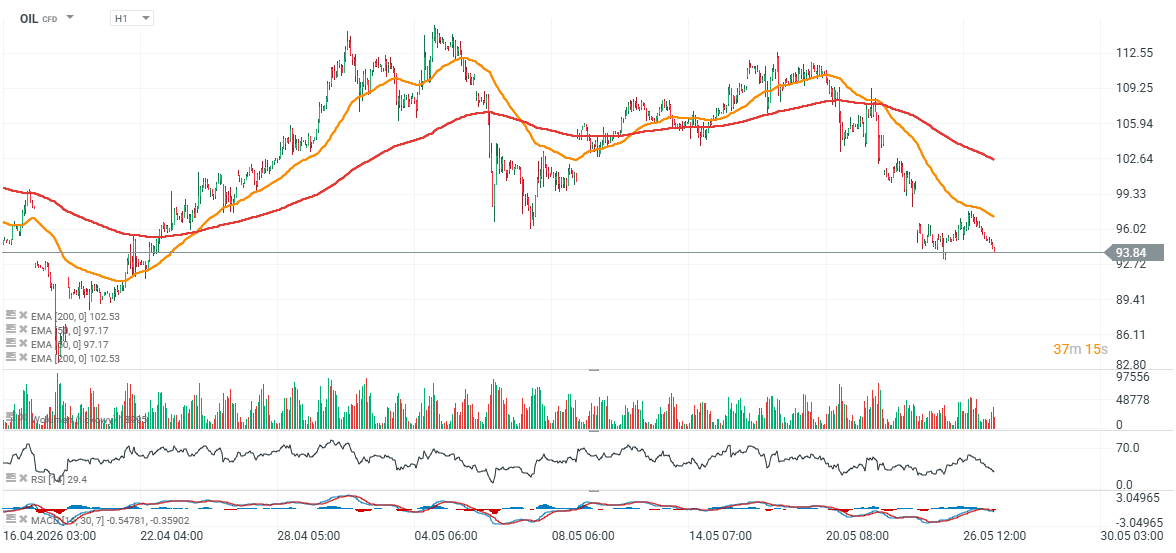

Brent (gráfico D1)

De acordo com a Piper Sandler, o mercado poderá estar a antecipar a normalização demasiado cedo. Se a crise persistir, poderão surgir novas pressões sobre a oferta, o que poderá voltar a impulsionar os movimentos de alta. No entanto, é importante notar que o preço do Brent está a fazer novos mínimos esta semana e está a ser negociado numa zona técnica desafiante que ao ser quebrada, abre espaço para movimentos de baixa ainda maiores.

Fonte: xStation5

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.