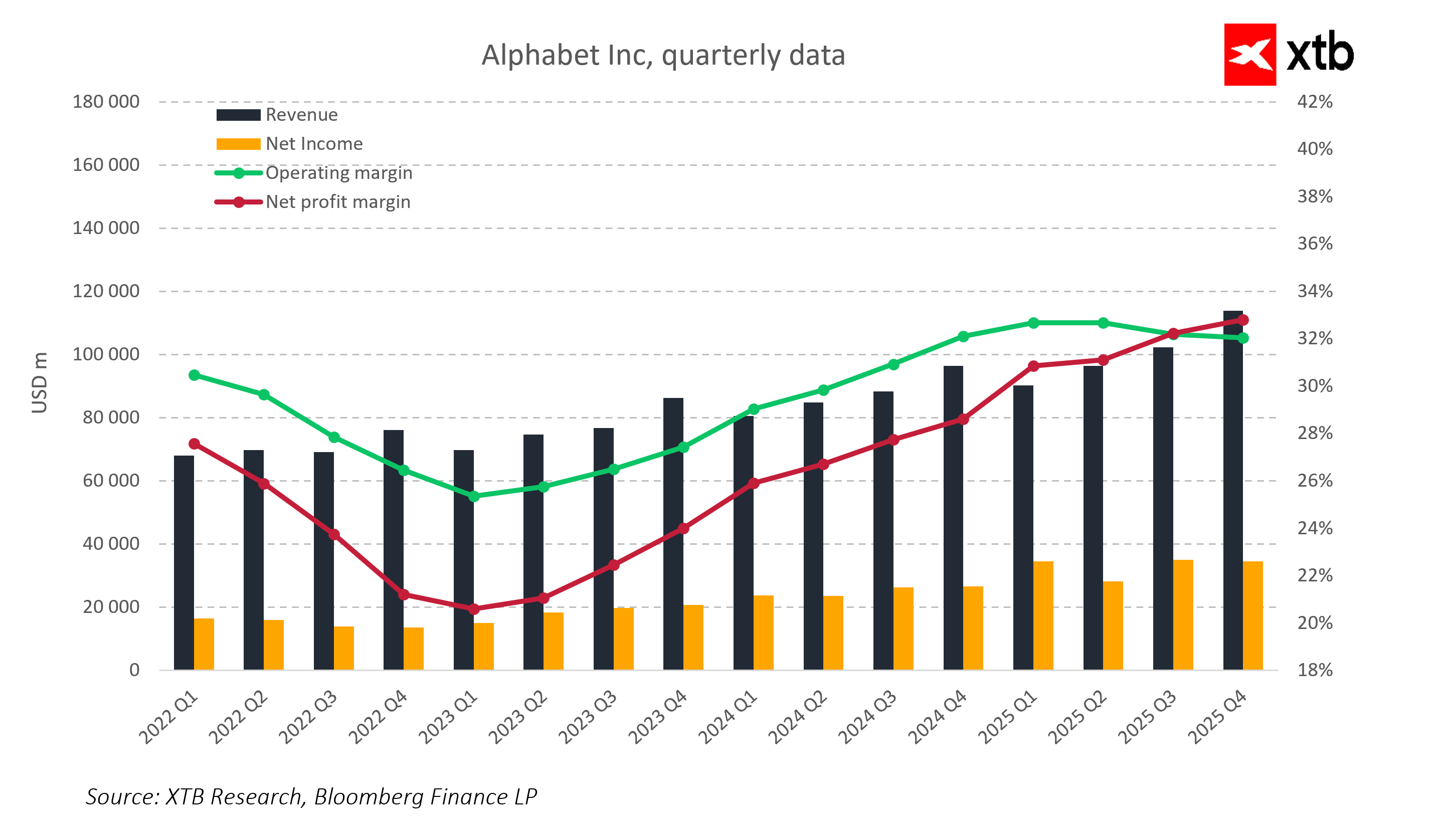

A Alphabet apresenta os resultados do primeiro trimestre de 2026 num momento em que a empresa já não é avaliada como um gigante tradicional da publicidade, mas sim como um dos principais beneficiários do ciclo global da inteligência artificial. Esta mudança está a alterar a forma como o mercado interpreta cada relatório a ser divulgado, uma vez que o foco da avaliação está a afastar-se do dinamismo do crescimento das receitas para se centrar na solidez e na qualidade de toda a estrutura empresarial.

Em termos práticos, isto significa que mesmo resultados muito sólidos podem não suscitar uma reação positiva do mercado se não corroborarem a narrativa mais ampla de adoção escalável da IA e de rentabilidade sustentada em meio a investimentos avultados. Atualmente, espera-se que a Alphabet demonstre simultaneamente solidez na publicidade, execução na computação em nuvem e monetização genuína da inteligência artificial em todo o seu ecossistema de produtos.

As principais expectativas do mercado para o primeiro trimestre de 2026:

- Receitas de aproximadamente 106,9 mil milhões de dólares,

- EPS de cerca de 2,7 dólares,

- Receitas do Google Cloud de cerca de 18 mil milhões de dólares, com um crescimento de aproximadamente 40%/50% em relação ao ano anterior

- Margem operacional próxima dos 33%

- CapEx a manter-se num nível muito elevado, em linha com os trimestres anteriores e ainda impulsionado por investimentos em IA e infraestruturas de dados.

As expectativas do mercado e o padrão estabelecido

O mercado está a prever mais um trimestre de crescimento estável das receitas, com o Google Cloud a desempenhar um papel central, a par da resiliência contínua no segmento da publicidade. Ao mesmo tempo, os investidores continuam plenamente conscientes de que a empresa ainda se encontra numa fase de investimento muito intensivo em infraestruturas de IA, o que limita naturalmente a visibilidade a curto prazo sobre a rentabilidade total destas iniciativas.

Neste contexto, o que importa não é apenas se a Alphabet cumpre as expectativas consensuais, mas também como o crescimento se distribui pelos segmentos e se se mantém um equilíbrio entre a escala do investimento e as melhorias na eficiência operacional. O mercado exige não apenas crescimento, mas crescimento da qualidade certa.

O Google Cloud e a inteligência artificial como narrativa central

O Google Cloud continua a ser o elemento mais importante da história de investimento da Alphabet e a principal fonte de potencial reavaliação. O foco já não está puramente na dinâmica de crescimento das receitas, mas sim na capacidade do segmento de sustentar a melhoria das margens num ambiente de concorrência crescente e de gastos elevados com infraestruturas.

Ao mesmo tempo, a inteligência artificial está a tornar-se cada vez mais central, particularmente a integração dos modelos Gemini em todo o ecossistema do Google. A questão fundamental é se a IA está a começar a gerar monetização incremental nos produtos existentes ou se continua a ser principalmente uma camada tecnológica que melhora a experiência do utilizador sem um impacto significativo na estrutura de receitas. Por outras palavras, o mercado está a tentar determinar se a IA está a melhorar a economia unitária ou simplesmente a remodelar os padrões de utilização dos produtos.

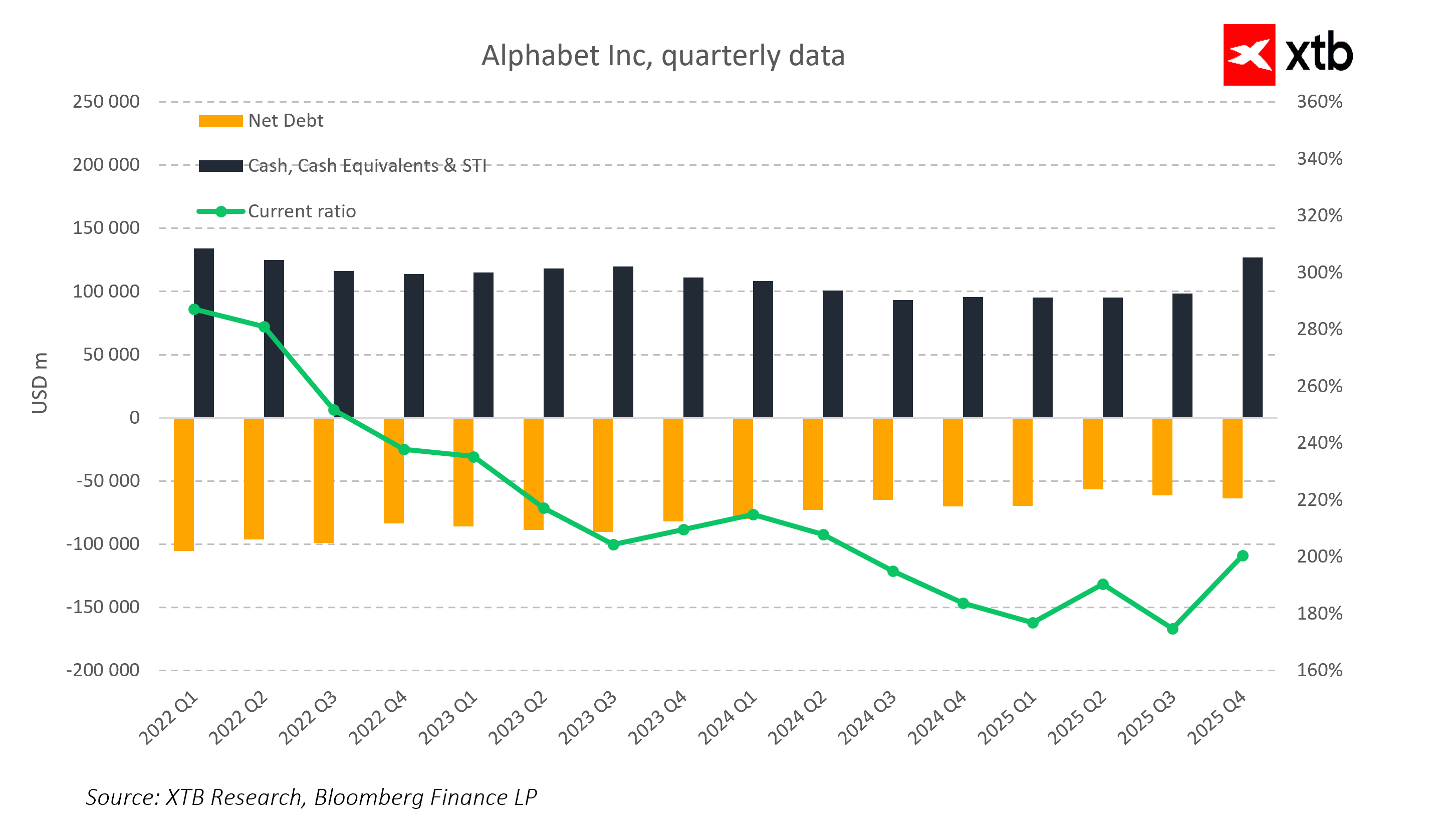

Despesas de capital e pressão sobre a eficiência do capital

A Alphabet continua numa fase de expansão de investimento muito agressiva, particularmente em centros de dados e infraestruturas de computação necessárias para o desenvolvimento da IA. Esta fase do ciclo eleva naturalmente os níveis de CapEx e aumenta o foco dos investidores na relação entre a despesa e o ritmo de monetização das novas tecnologias.

Consequentemente, os resultados financeiros serão interpretados não só através da perspetiva da dinâmica de crescimento, mas também através da eficiência da alocação de capital. O mercado distingue cada vez mais entre o crescimento impulsionado por uma melhoria operacional genuína e o crescimento alimentado pelo aumento da intensidade do investimento.

A publicidade como âncora estabilizadora durante a transformação

O segmento da publicidade continua a ser o pilar central do modelo de negócio da Alphabet e a principal fonte de geração de fluxo de caixa estável. Continua a financiar o ciclo de investimento em curso, ao mesmo tempo que absorve a volatilidade relacionada com a expansão da IA e da nuvem.

Ao mesmo tempo, este próprio segmento está a passar por uma transformação estrutural. A introdução de soluções baseadas em IA nos sistemas de pesquisa e recomendação está a alterar a forma como o conteúdo é apresentado e como os utilizadores interagem com a publicidade. Consequentemente, os investidores irão acompanhar de perto se esta transformação reforça a monetização ou se a dilui gradualmente.

Elevadas expectativas e margem limitada para desilusões

O atual posicionamento no mercado coloca a Alphabet a operar num ambiente com uma tolerância muito limitada para desilusões. A empresa é cotada como um dos principais intervenientes no ciclo global da IA, o que eleva significativamente a fasquia para cada divulgação de resultados futura.

As áreas mais sensíveis para o mercado concentram-se em torno de três fatores-chave: a dinâmica de crescimento do Google Cloud, o impacto da IA na economia da pesquisa e a relação entre os níveis crescentes de investimento e o seu retorno efetivo ao longo do tempo. Mesmo pequenos desvios nestas áreas podem ter um impacto significativo no sentimento dos investidores.

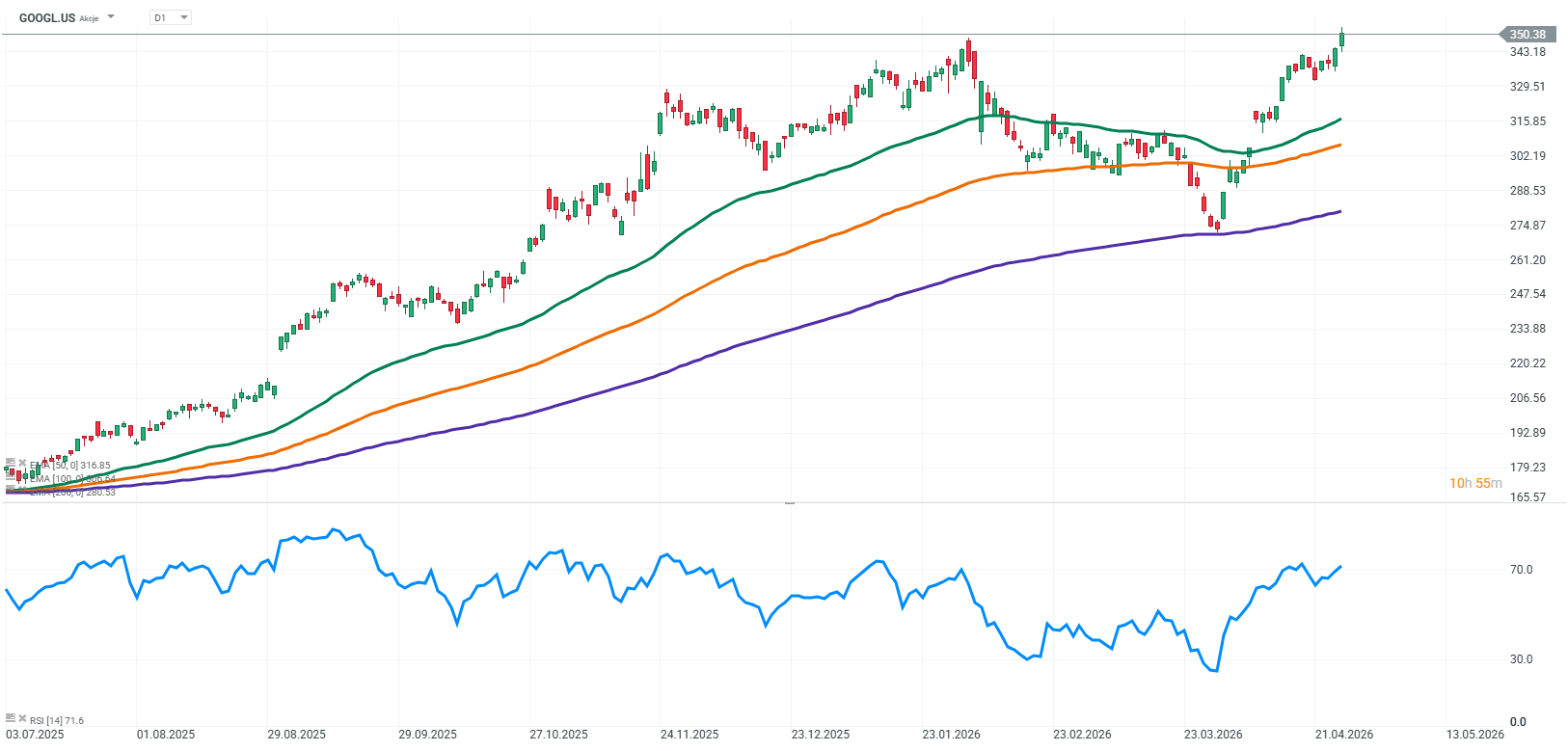

GOOGLE (D1)

Pontos-chave:

- A Alphabet encontra-se atualmente numa fase em que o foco principal já não é a velocidade do crescimento, mas sim a sua qualidade e sustentabilidade no âmbito de um modelo impulsionado pela IA

- O Google Cloud e a inteligência artificial estão a tornar-se as principais fontes de potencial reavaliação, em vez de serem apenas motores de crescimento adicionais

- O mercado está cada vez mais focado na relação entre o CapEx e a monetização real da IA, considerando-a como o principal indicador da eficácia estratégica

- O segmento de publicidade continua a ser uma força estabilizadora, mas também está a passar por uma transformação estrutural impulsionada pela IA

- As elevadas expectativas significam que mesmo resultados sólidos podem não ser suficientes para desencadear uma reação positiva, caso não confirmem um crescimento de alta qualidade

- O principal teste para a empresa é a sua capacidade de expandir simultaneamente a Cloud, a IA e a publicidade, sem erosão das margens ou diminuição da eficiência de capital

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.