- Mudança fundamental: O ouro passou de um «negócio motivado pelo medo» para voltar a ser impulsionado por fatores tradicionais do mercado, nomeadamente as expectativas em relação às taxas de juro e as taxas de rendimento dos títulos do Tesouro.

- Otimismo institucional: Enquanto os especuladores permanecem à margem, os ETFs retomaram as compras e grandes bancos como o JP Morgan apontam para mais de 6.000 dólares por onça até ao final do ano.

- Catalisador geopolítico: A situação do Estreito de Ormuz é o fator imprevisível crucial — a sua reabertura é essencial para que o ouro se mantenha de forma sustentável acima da marca dos 5.000 dólares.

- Mudança fundamental: O ouro passou de um «negócio motivado pelo medo» para voltar a ser impulsionado por fatores tradicionais do mercado, nomeadamente as expectativas em relação às taxas de juro e as taxas de rendimento dos títulos do Tesouro.

- Otimismo institucional: Enquanto os especuladores permanecem à margem, os ETFs retomaram as compras e grandes bancos como o JP Morgan apontam para mais de 6.000 dólares por onça até ao final do ano.

- Catalisador geopolítico: A situação do Estreito de Ormuz é o fator imprevisível crucial — a sua reabertura é essencial para que o ouro se mantenha de forma sustentável acima da marca dos 5.000 dólares.

Os preços do ouro têm passado por uma montanha-russa dramática nos últimos meses. Desde dezembro de 2025, o metal tem sido negociado quase exclusivamente como um ativo dependente do apetite pelo risco. Esta dinâmica alterou-se no final de janeiro e, desde então, o ouro tem tido dificuldades em recuperar o seu antigo brilho. Uma queda subsequente, impulsionada por preocupações com o ressurgimento da inflação, resultou em o ouro voltar a ser cotado com base nos fundamentos do mercado, em vez do sentimento de risco. Será que esta reviravolta oferece esperança de um regresso a níveis de preços mais elevados?

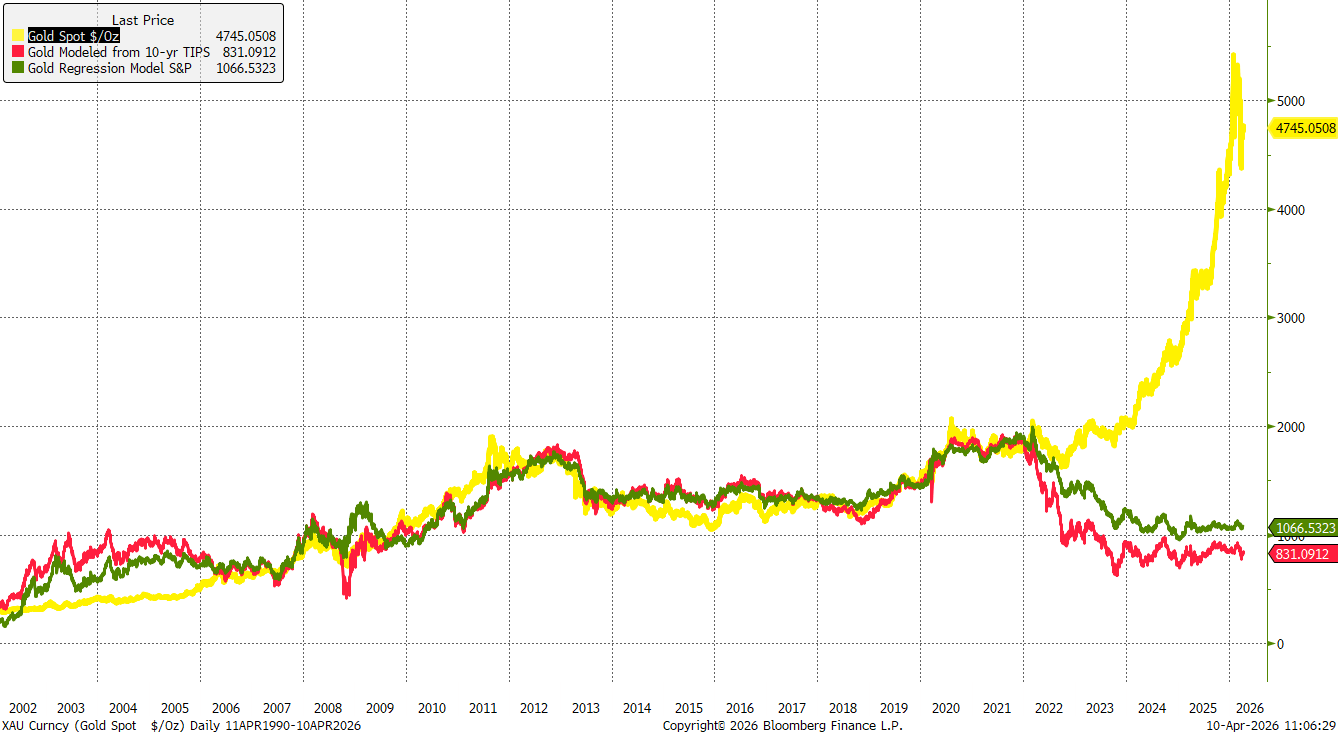

A dissociação do ouro dos fundamentos desde 2022

No início de 2022, as valorizações do ouro foram impulsionadas principalmente pelo risco geopolítico agudo na sequência da invasão da Ucrânia. No entanto, o aumento da inflação e o subsequente ciclo de subidas das taxas de juro rapidamente ofuscaram os fatores de risco. Apesar disso, o ouro atingiu um mínimo local no final de 2022, iniciando uma recuperação moderada antes de entrar numa forte tendência ascendente no início de 2024.

Por outro lado, quando o ouro é comparado com obrigações indexadas à inflação (TIPS) ou com o S&P 500, o metal praticamente não registou qualquer valorização real desde 2024. Isto sugere que o aumento dos preços foi impulsionado por fatores como a forte procura por parte dos bancos centrais, a proteção contra uma potencial segunda vaga de inflação e riscos de mercado mais amplos, posteriormente amplificados pelo regresso de Donald Trump ao cargo.

O ouro desligou-se dos fundamentos padrão do mercado desde 2022. Fonte: Bloomberg Finance LP

O ouro desligou-se dos fundamentos padrão do mercado desde 2022. Fonte: Bloomberg Finance LP

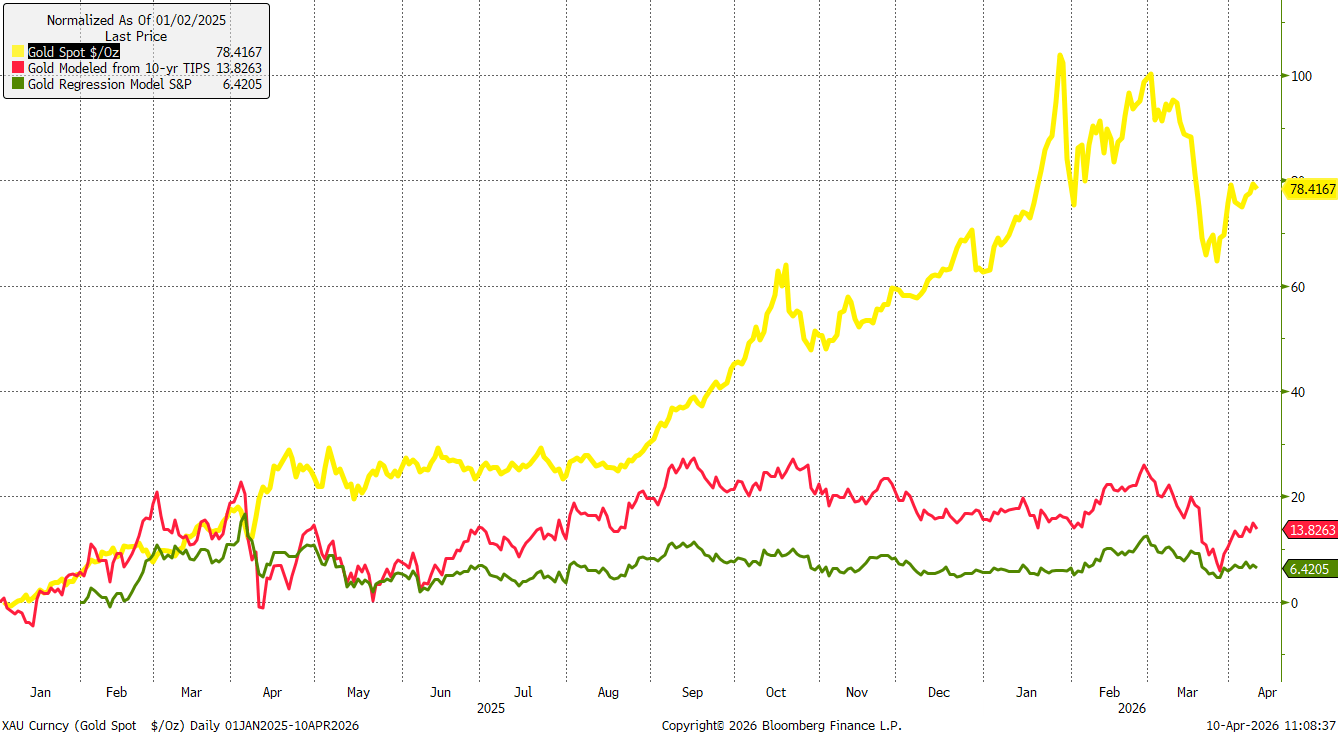

O ouro valorizou mais de 70% desde o início de 2025, mas quando comparado com o S&P 500 ou com obrigações indexadas à inflação, estes ganhos parecem mínimos. Fonte: Bloomberg Finance LP, XTB

O ouro valorizou mais de 70% desde o início de 2025, mas quando comparado com o S&P 500 ou com obrigações indexadas à inflação, estes ganhos parecem mínimos. Fonte: Bloomberg Finance LP, XTB

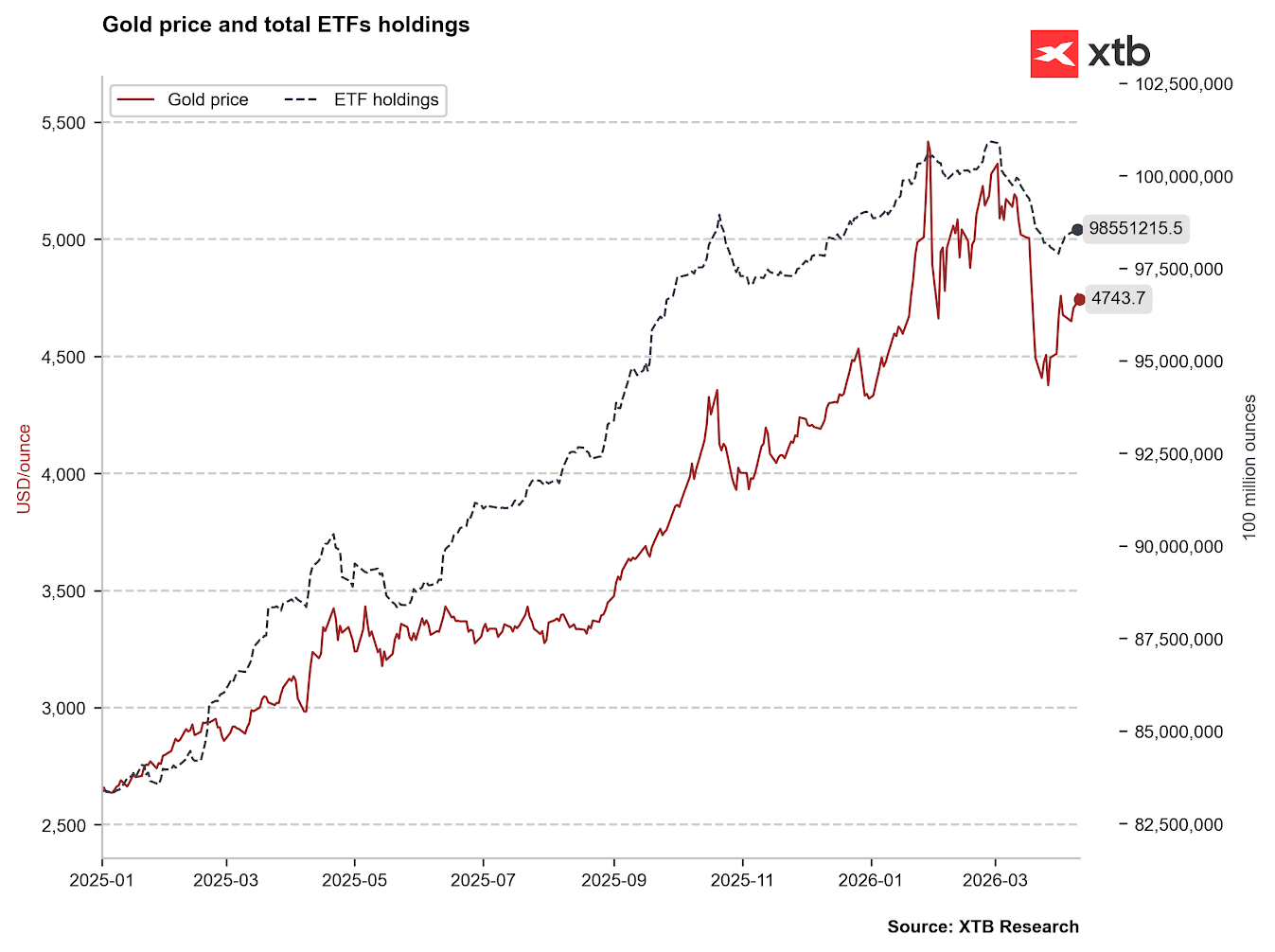

Os ETFs regressam à cena enquanto os especuladores permanecem à margem

Durante vários meses, os fundos negociados em bolsa (ETFs) foram compradores consistentes, alterando significativamente o equilíbrio fundamental. Observámos apenas algumas ondas de vendas significativas por parte destes fundos: em abril e maio de 2025, na sequência da introdução de tarifas globais generalizadas por Donald Trump, e novamente em outubro e novembro de 2025, durante um período de elevada volatilidade do mercado. No entanto, isto foi apenas o prelúdio de uma recuperação mais ampla que culminou nos 5.500 dólares por onça.

Desde o início de março de 2026, os ETFs aceleraram a sua desinvestimento em ouro, impulsionados pela realização de lucros e por uma manobra tática no sentido de obter liquidez. Notavelmente, um número significativo de fundos de cobertura aumentou fortemente as suas alocações em ouro no quarto trimestre de 2025, tornando a sua saída abrupta em março o provável responsável pela recente evolução dos preços

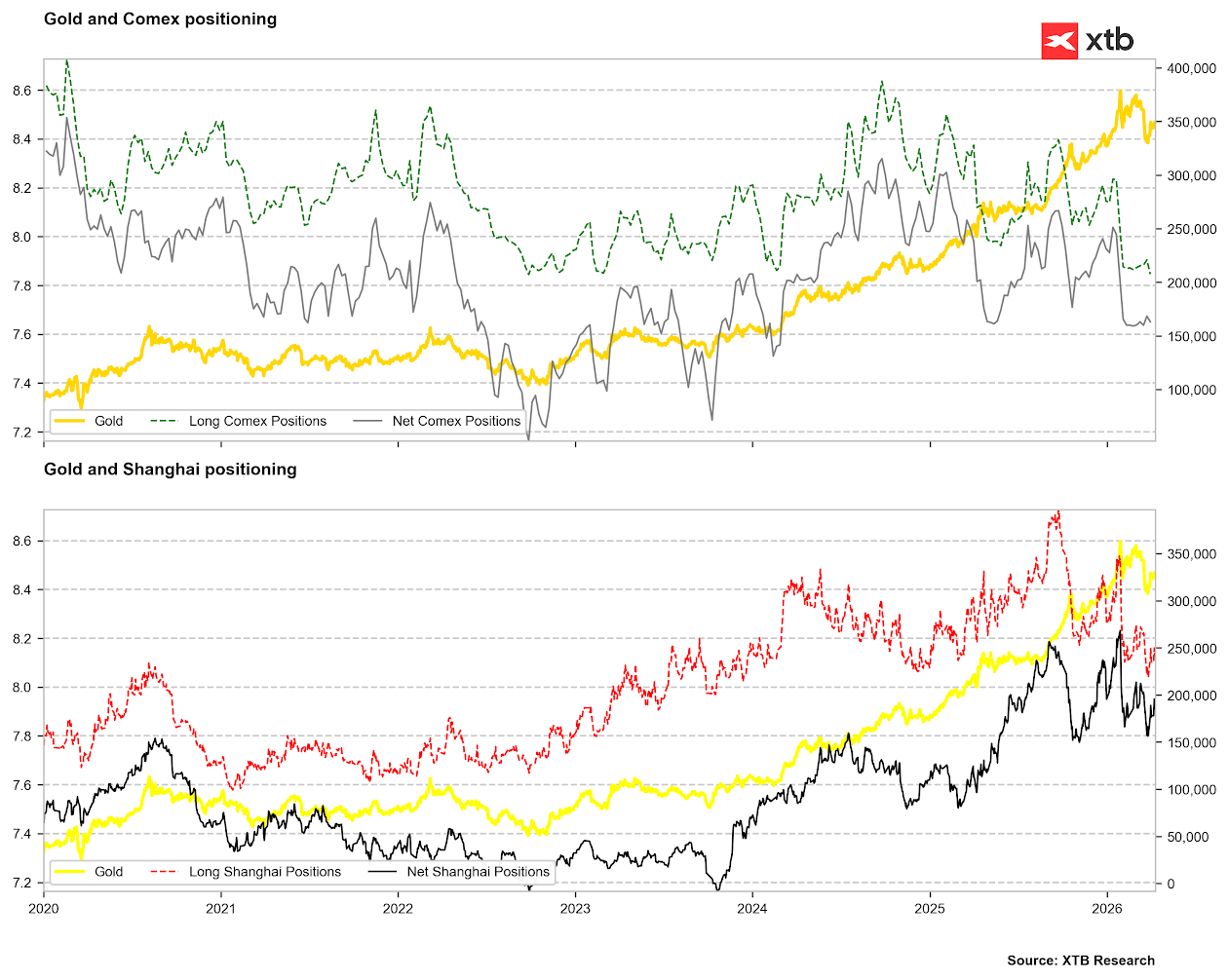

Embora os ETFs tenham retomado as compras, a atividade especulativa permanece moderada. As posições longas na COMEX caíram para os seus níveis mais baixos desde o período de 2023/2024, embora as posições líquidas ainda não se encontrem em mínimos extremos. Da mesma forma, na Bolsa de Mercadorias de Xangai, as posições longas atingiram mínimos de vários anos, com as posições líquidas apenas agora a recuperar dos mínimos registados no final de 2025. Estes dados ainda não constituem sinais fortes de alta.

As taxas de juro recuperam a sua primazia para o ouro

Embora o ouro seja tradicionalmente visto como uma proteção contra a inflação, isto verifica-se normalmente a longo prazo, durante períodos de crescimento moderado dos preços. No caso de um pico inflacionário repentino e acentuado, o ouro comporta-se frequentemente como um ativo de risco devido a um aumento da procura de liquidez. Picos inflacionários acentuados anunciam geralmente uma trajetória de política monetária mais restritiva.

Isto explica por que razão o ouro começou a vacilar à medida que os preços do petróleo bruto subiram acima dos 100 dólares por barril, sinalizando uma forte recuperação inflacionária e praticamente extinguindo as esperanças de cortes nas taxas este ano. Durante algum tempo, os mercados chegaram mesmo a precificar uma pequena probabilidade de um aumento das taxas nos EUA e continuam a ter em conta um potencial aperto monetário na zona euro e no Japão.

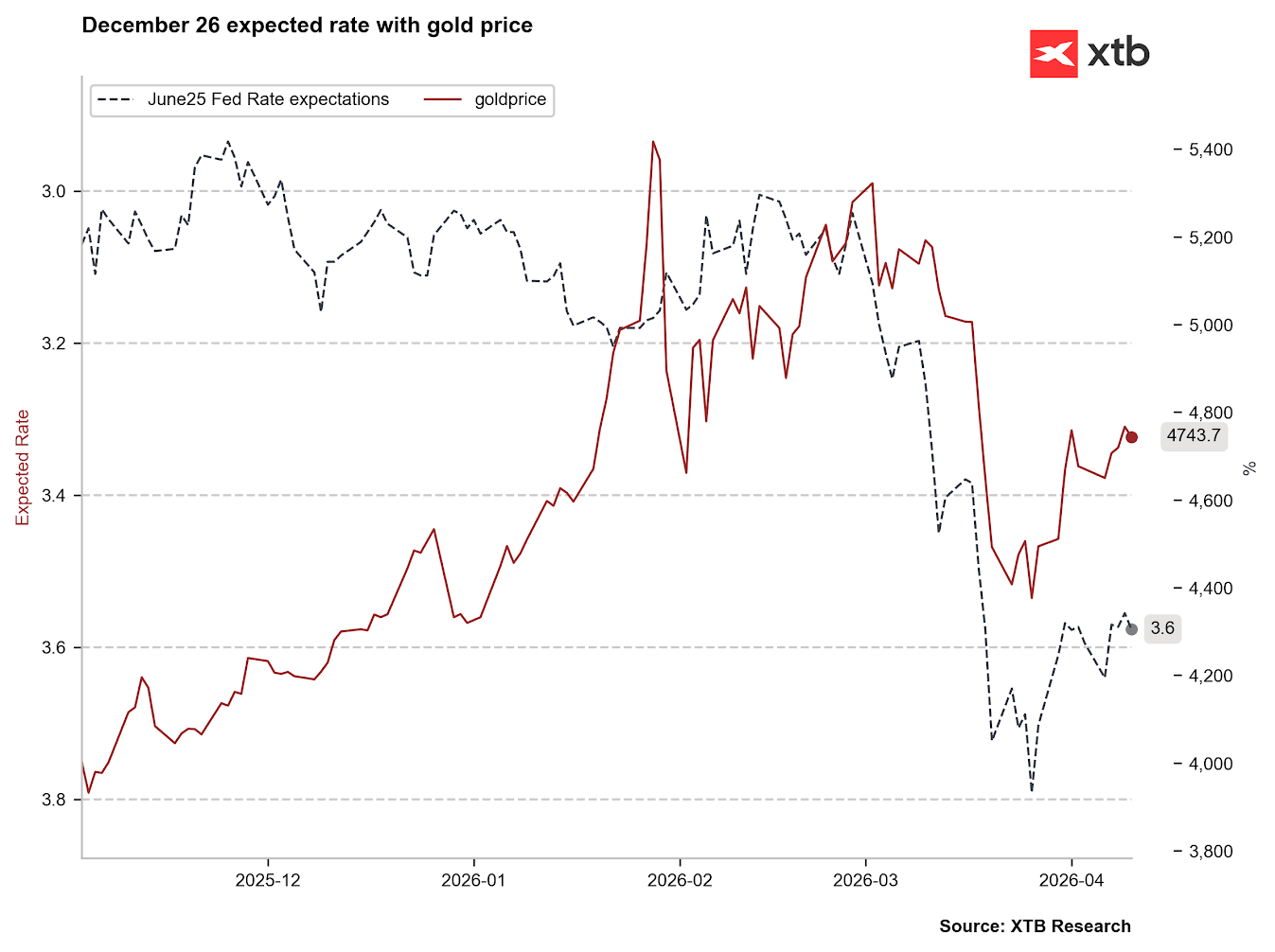

Em fevereiro, o mercado ainda descontava um ou dois cortes nas taxas, com uma taxa efetiva de 3,0-3,2%. No final de março, as expectativas passaram a apontar para uma taxa efetiva de 3,8% para junho, o que implica um potencial aumento. Atualmente, estamos nos 3,6%, o que sugere uma estabilização. No entanto, surgiu uma forte correlação entre as expectativas de taxas de juro e os preços do ouro desde o início de março — uma ligação que era praticamente inexistente antes disso.

Tem-se verificado uma correlação significativa entre as taxas de juro esperadas e os preços do ouro desde o início de março. Fonte: Bloomberg Finance LP, XTB

Tem-se verificado uma correlação significativa entre as taxas de juro esperadas e os preços do ouro desde o início de março. Fonte: Bloomberg Finance LP, XTB

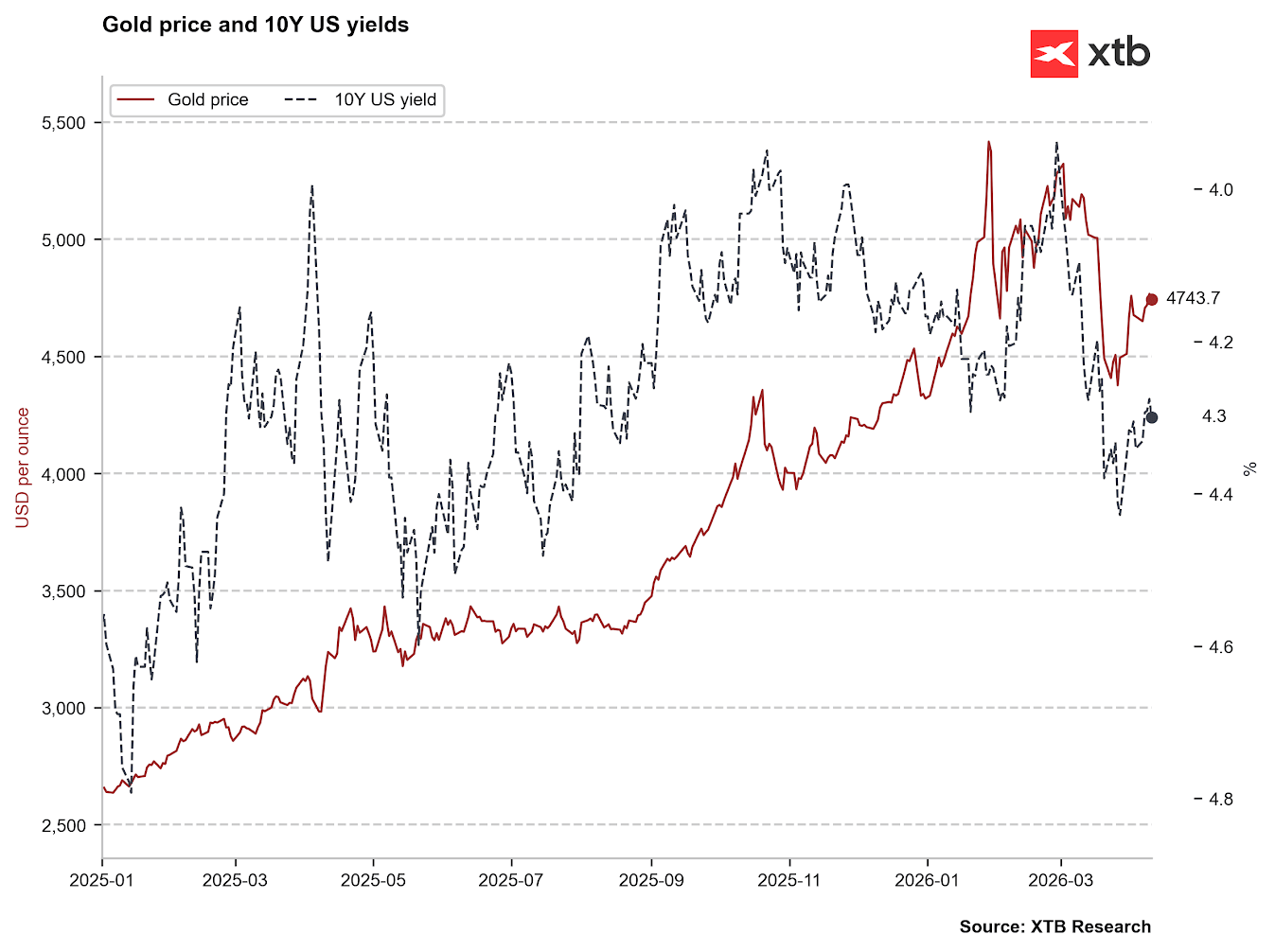

Uma correlação mais forte é também evidente com as taxas de rendimento dos títulos do Tesouro a 10 anos. Se as taxas de rendimento recuassem para os 4,0%, haveria uma possibilidade de o ouro voltar a ser negociado significativamente acima dos 5.000 dólares. No entanto, vale a pena notar que, para além das taxas de juro, o sentimento relativamente à sustentabilidade da dívida dos EUA desempenha um papel importante nos movimentos das taxas de rendimento. Fonte: Bloomberg Finance LP, XTB

Uma correlação mais forte é também evidente com as taxas de rendimento dos títulos do Tesouro a 10 anos. Se as taxas de rendimento recuassem para os 4,0%, haveria uma possibilidade de o ouro voltar a ser negociado significativamente acima dos 5.000 dólares. No entanto, vale a pena notar que, para além das taxas de juro, o sentimento relativamente à sustentabilidade da dívida dos EUA desempenha um papel importante nos movimentos das taxas de rendimento. Fonte: Bloomberg Finance LP, XTB

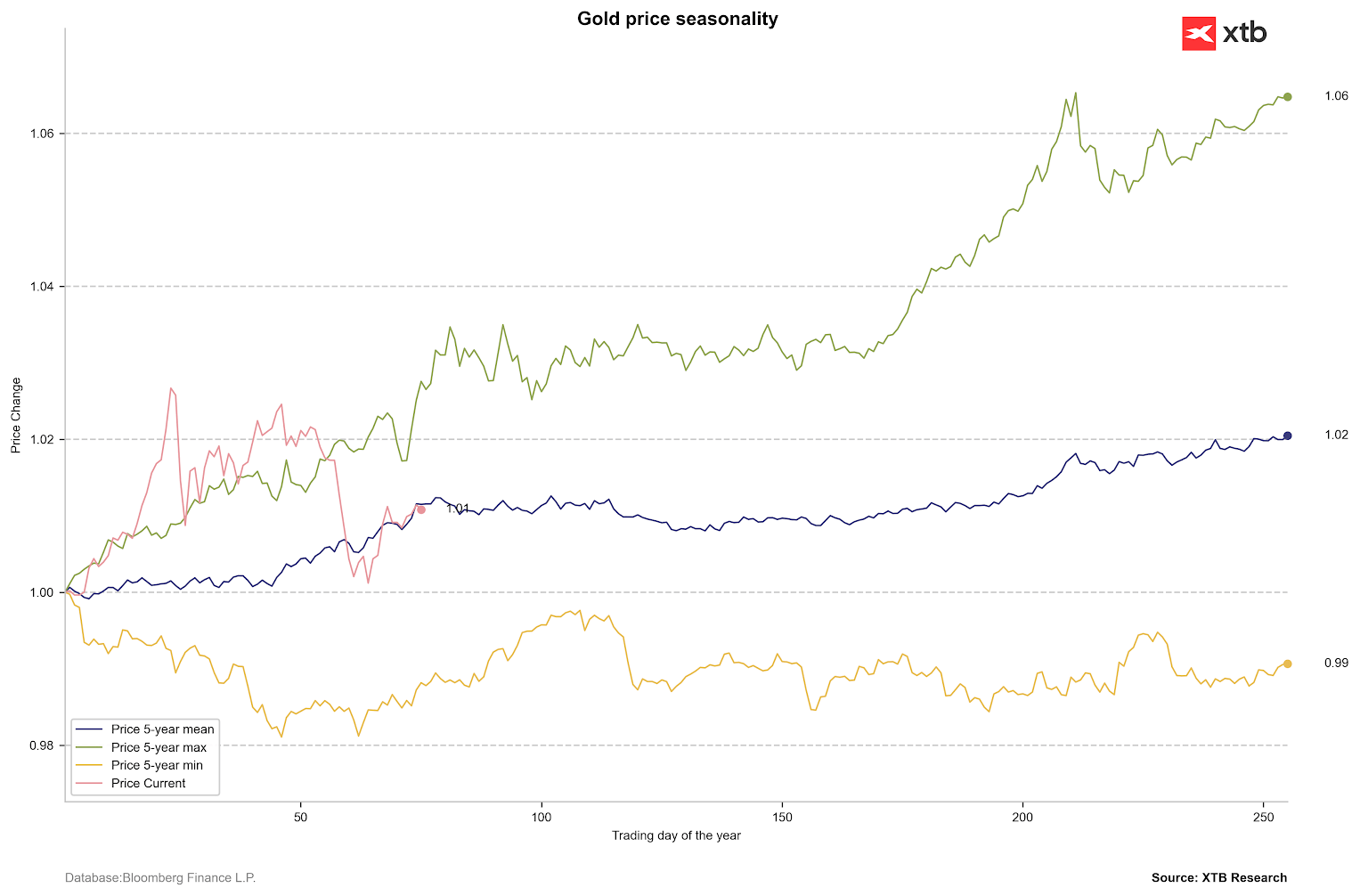

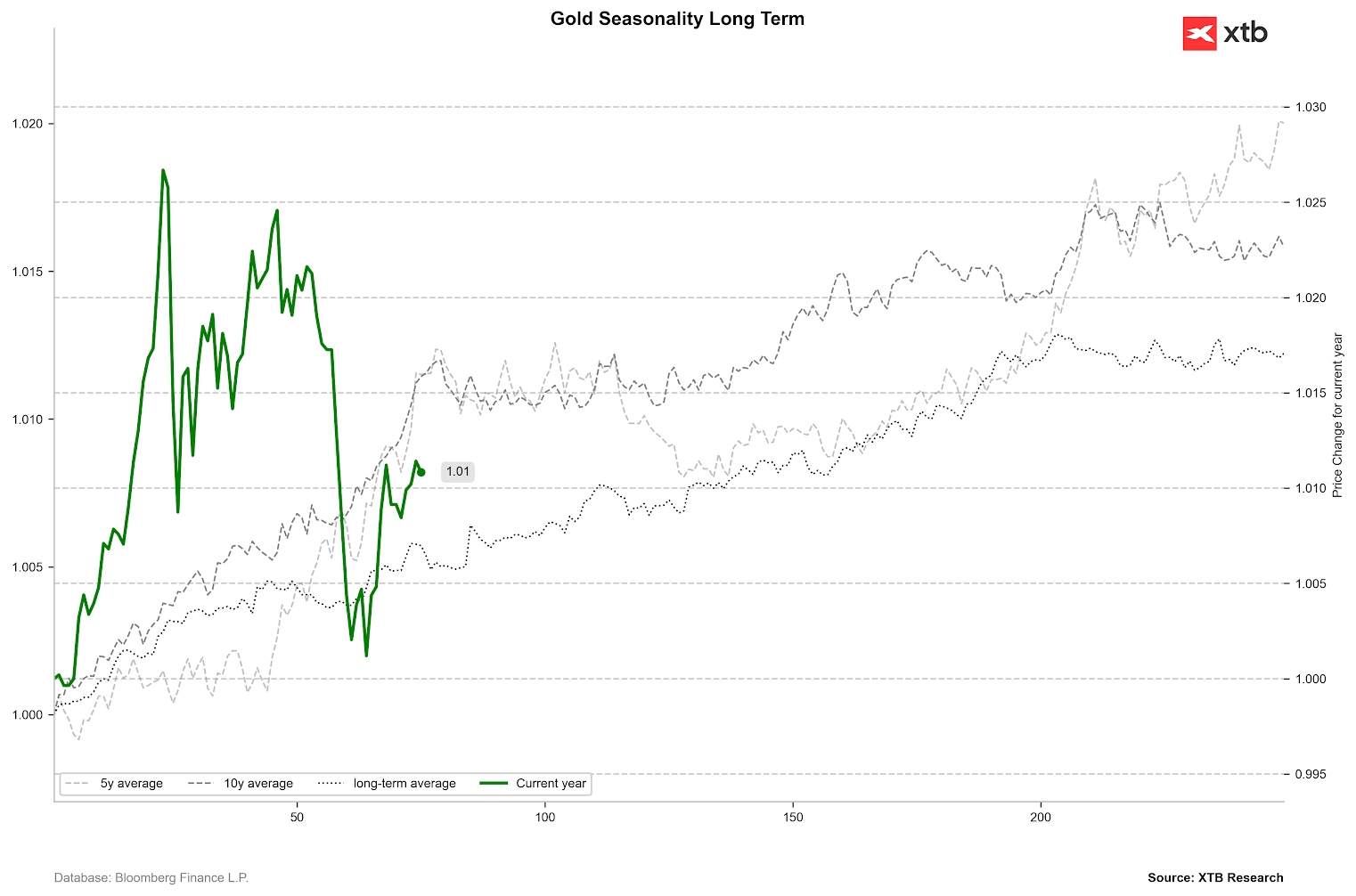

A sazonalidade sugere paciência

Dadas as mudanças estruturais no mercado do ouro nos últimos dezoito meses, a sazonalidade pode já não ser um fator determinante. No entanto, a atual incerteza do mercado justifica cautela. Os dados históricos sugerem que as tendências laterais persistem normalmente durante 100 a 120 sessões por ano. Isto implica que uma tendência definitiva poderá não surgir até ao final de maio ou junho.

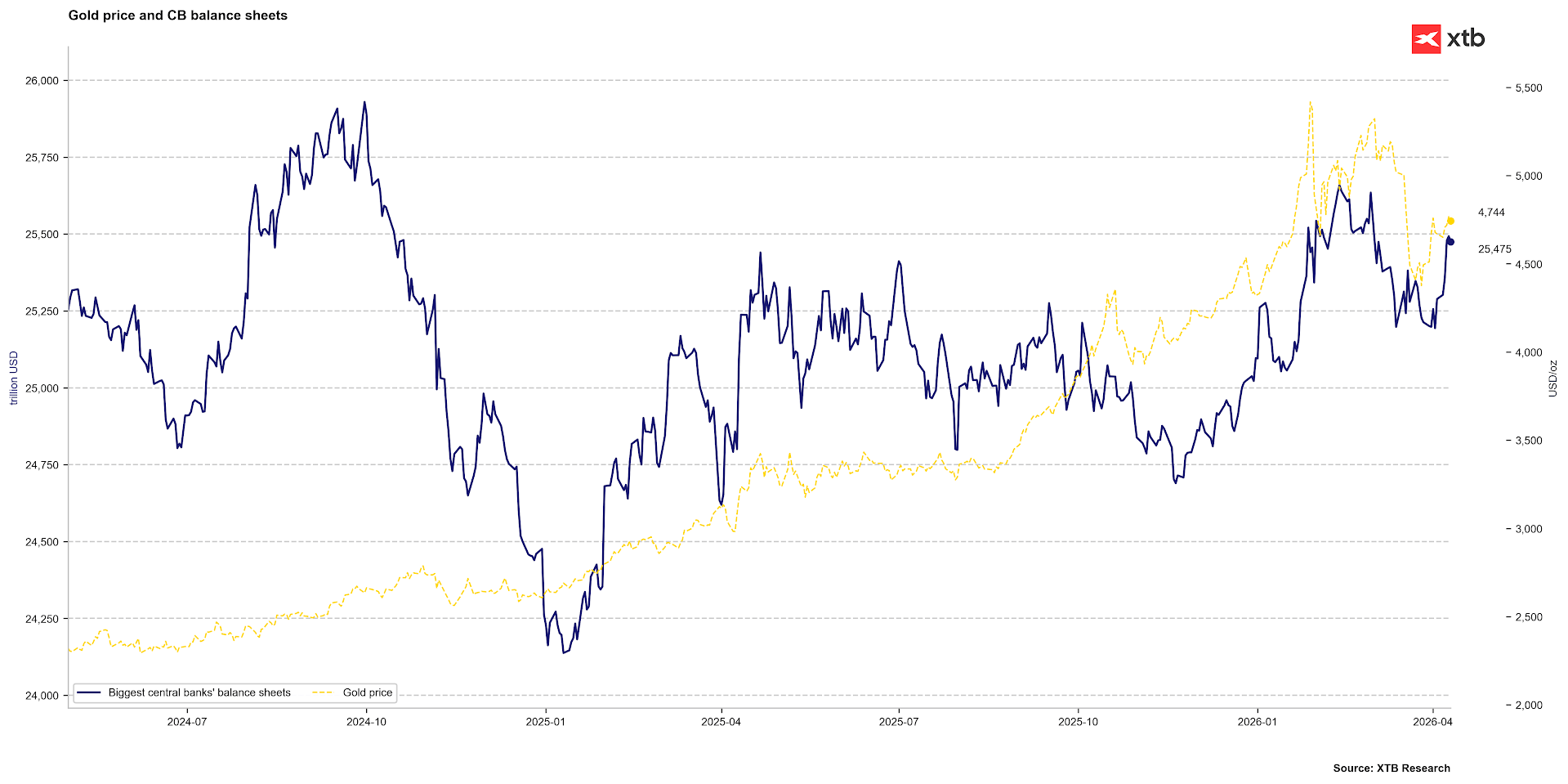

Outro aspeto crítico para o ouro poderá ser a intervenção dos bancos centrais. Se os bancos começassem a expandir os seus balanços para suprimir as taxas de mercado, isso constituiria um fator de apoio aos preços. No entanto, para que tal ocorra, a inflação não deve «desancorar-se» das expectativas atuais. Embora as hipóteses de um choque inflacionário à escala de 2022 sejam baixas, os preços persistentemente elevados dos combustíveis poderão alterar esta perspetiva nas próximas semanas. Fonte: Bloomberg Finance LP, XTB

Analisando as médias de 5 e 10 anos, bem como o período desde o colapso do sistema de Bretton Woods, observamos uma forte tendência de alta nos dois primeiros meses do ano. Os dados de longo prazo mostram que o segundo trimestre normalmente não difere significativamente do primeiro, com uma tendência lateral a tornar-se proeminente por volta da marca das 200 sessões. Para além do primeiro trimestre, o período mais forte do ano situa-se normalmente entre a 120.ª e a 200.ª sessão.

O que se avizinha para os preços do ouro?

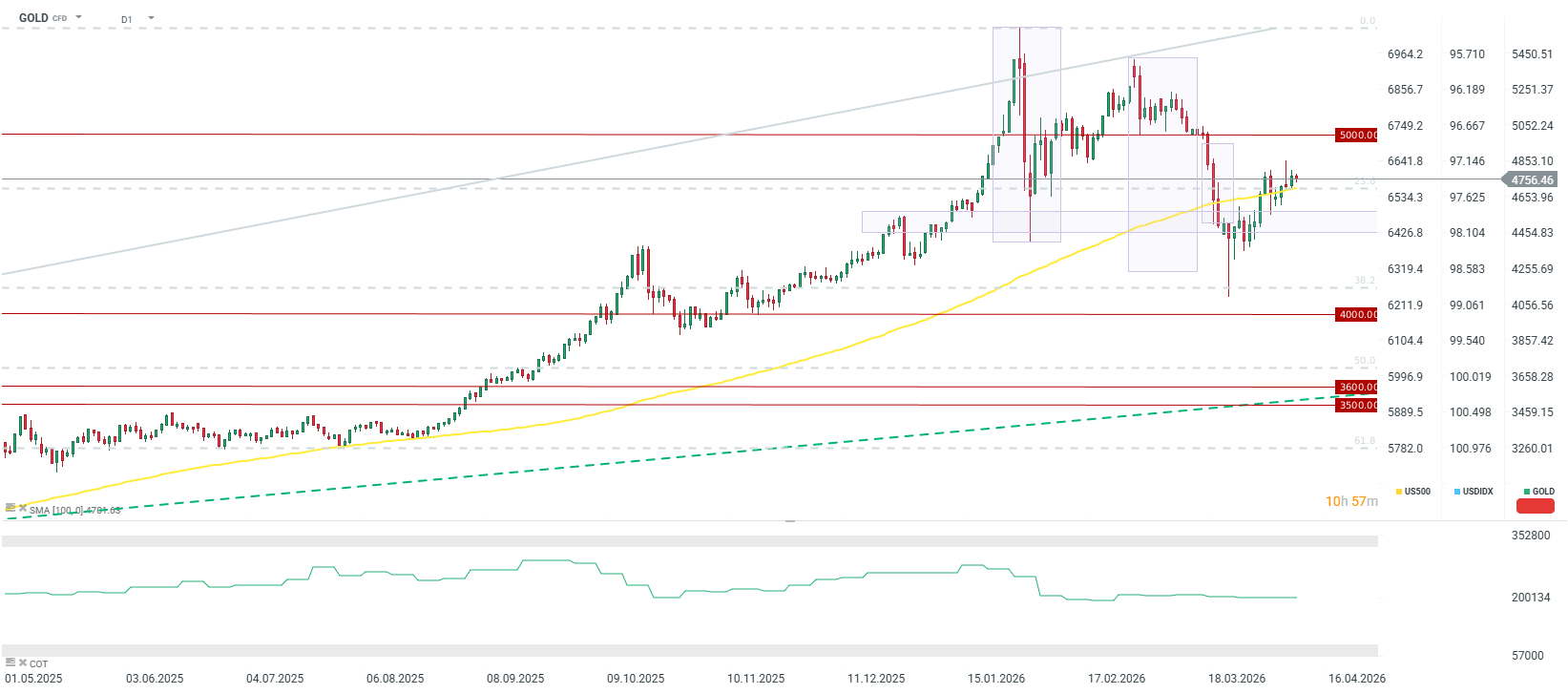

As expectativas em relação ao ouro permanecem cautelosamente otimistas. A previsão mediana situa-se nos 4650 dólares por onça — abaixo dos máximos recentes, mas nenhuma instituição de renome prevê uma queda abaixo dos 4000 dólares. Antecipa-se um potencial pico de preços no final deste ano, com os mercados a esperarem um arrefecimento a partir daí. Curiosamente, mesmo as previsões mais agressivas apenas prevêem que o ouro atinja os 6600 dólares no terceiro trimestre de 2027.

- O JP Morgan mantém-se otimista, apontando para 5.500 dólares no segundo trimestre, 5.900 dólares no terceiro trimestre e 6.300 dólares no quarto trimestre deste ano. Estas projeções refletem uma profunda incerteza relativamente aos níveis de endividamento dos EUA.

- O Deutsche Bank também se mostra otimista, prevendo 6.000 dólares por onça até ao quarto trimestre de 2026.

- Goldman Sachs, há muito otimista em relação ao ouro, espera uma ultrapassagem modesta dos 5.000 dólares no terceiro trimestre.

As previsões para o ouro indicam um crescimento moderado até ao final deste ano. Fonte: Bloomberg Finance LP

Uma variável crítica para o ouro será a reabertura rápida do Estreito de Ormuz. Sem ela, um choque inflacionário sustentado poderá levar a expectativas de taxas mais elevadas, o que seria prejudicial para o ouro e outros metais preciosos. No entanto, mesmo que o mercado comece a precificar aumentos, um fundo local poderá ser atingido até ao final do ano, espelhando a evolução dos preços de 2022.

Caso o Estreito de Ormuz reabra até ao final de abril, os preços do ouro deverão regressar acima dos 5.000 dólares de forma sustentada, com a possibilidade de atingirem os 6.000 dólares até ao final do ano devido às preocupações com a dívida dos EUA e à incerteza política em torno das eleições intercalares. Embora a atual recuperação ainda não sinalize um novo mercado em alta — assemelhando-se, em vez disso, a uma correção dentro de uma tendência de baixa — ultrapassar os 5.000 dólares poderá alterar a narrativa de longo prazo para o metal.

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Perguntas e respostas do presidente da Reserva Federal, Kevin Warsh, durante o seu depoimento no Congresso: A estabilidade da inflação é fundamental!

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.