A Amazon apresenta os resultados financeiros do primeiro trimestre de 2026 num momento em que o mercado está cada vez menos focado na empresa enquanto plataforma de comércio eletrónico e cada vez mais no seu papel como elemento central da infraestrutura global de inteligência artificial. Esta mudança de narrativa é crucial, uma vez que desvia a atenção da velocidade de crescimento para a qualidade e a sustentabilidade desse crescimento.

Por trás desta história está um ciclo de investimento recorde, com despesas de capital (CapEx) a aproximarem-se dos 200 mil milhões de dólares anualmente. Neste contexto, a Amazon está a ser avaliada simultaneamente como uma futura vencedora no domínio da IA e como uma empresa sob pressão para provar que esta escala de investimento já se está a traduzir em retornos reais.

Consequentemente, este relatório de resultados não será interpretado como um conjunto de números isolados, mas sim como um teste para determinar se a mobilização massiva de capital está a começar a melhorar a qualidade do modelo de negócio global.

Expectativas do mercado para o primeiro trimestre de 2026

As expectativas consensuais apontam para um trimestre relativamente estável, em que a questão principal não é o nível de crescimento em si, mas a sua composição e qualidade.

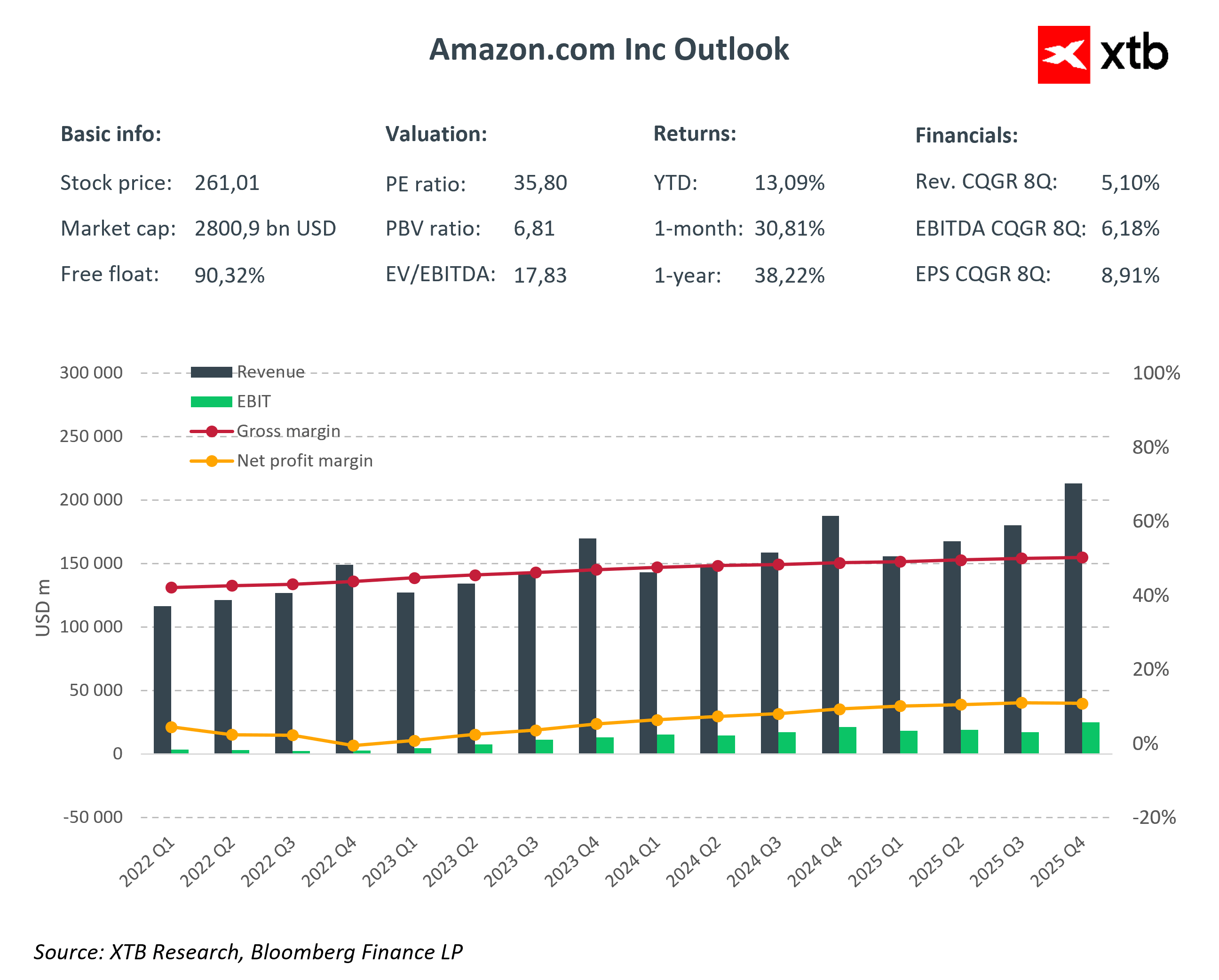

- Receitas: 177–188 mil milhões de dólares (crescimento de 13–14% em relação ao ano anterior)

- EPS: 1,61–1,65 dólares

- AWS: crescimento em torno de 25% ou superior, apoiado pela forte procura por cargas de trabalho relacionadas com IA

- CapEx: mantido a um nível muito elevado, impulsionado pelo investimento contínuo em infraestruturas de IA e centros de dados

O que se torna cada vez mais importante é que o mercado já não interpreta estes números de forma linear. Cada segmento desempenha agora um papel diferente na narrativa global, com a AWS a funcionar como motor de reavaliação, a publicidade como estabilizador de margens elevadas e o retalho como espinha dorsal do fluxo de caixa de todo o modelo.

AWS e IA: da nuvem à camada de infraestrutura de IA

A Amazon Web Services está a tornar-se o pilar central de toda a narrativa de investimento. Já não é apenas um negócio de nuvem, mas cada vez mais uma camada de infraestrutura para o desenvolvimento e comercialização da inteligência artificial.

O mercado irá centrar-se na capacidade da AWS para sustentar um crescimento na ordem dos 20% ou superior, mas uma questão igualmente importante é a qualidade desse crescimento. No centro das atenções está a relação entre a aceleração da procura de IA e a rentabilidade, que poderá vir a ser pressionada pelo aumento dos custos de computação.

Outro elemento-chave é o desenvolvimento de chips próprios, como o Trainium e o Graviton. Estes já não são apenas parte de uma estratégia tecnológica, mas uma tentativa de assumir maior controlo sobre a economia do ecossistema da AWS e reduzir a dependência de fornecedores externos de GPU.

Ao mesmo tempo, a monetização da inteligência artificial continua a ser um ponto de referência fundamental. O nível anteriormente indicado de cerca de 15 mil milhões de dólares em receitas anuais provenientes de serviços relacionados com IA é cada vez mais considerado como um parâmetro de referência para avaliar se a Amazon está a entrar numa fase de aceleração ou se ainda se encontra nas fases iniciais de adoção.

Retalho e publicidade: estabilidade à sombra da transformação

O segmento de retalho continua a ser menos empolgante do ponto de vista narrativo, mas continua a desempenhar um papel fundamental no modelo de negócio global. É a principal fonte de fluxos de caixa estáveis que financiam o ciclo de investimento intensivo da Amazon em inteligência artificial e infraestruturas.

O mercado estará atento à estabilidade das margens na América do Norte, que se espera que se mantenham na faixa baixa de um dígito. A questão fundamental é se a automatização e a transformação tecnológica em curso se traduzem em ganhos reais de eficiência operacional, ou se são compensadas pelo aumento dos custos estruturais.

A publicidade continua a ser um dos segmentos mais rentáveis de todo o ecossistema, mas o seu papel no ciclo atual diz mais respeito à estabilidade do que a uma reavaliação narrativa. Continua a gerar fluxos de caixa de alta qualidade que sustentam a fase mais intensiva em capital do desenvolvimento da Amazon.

CapEx: o preço do futuro

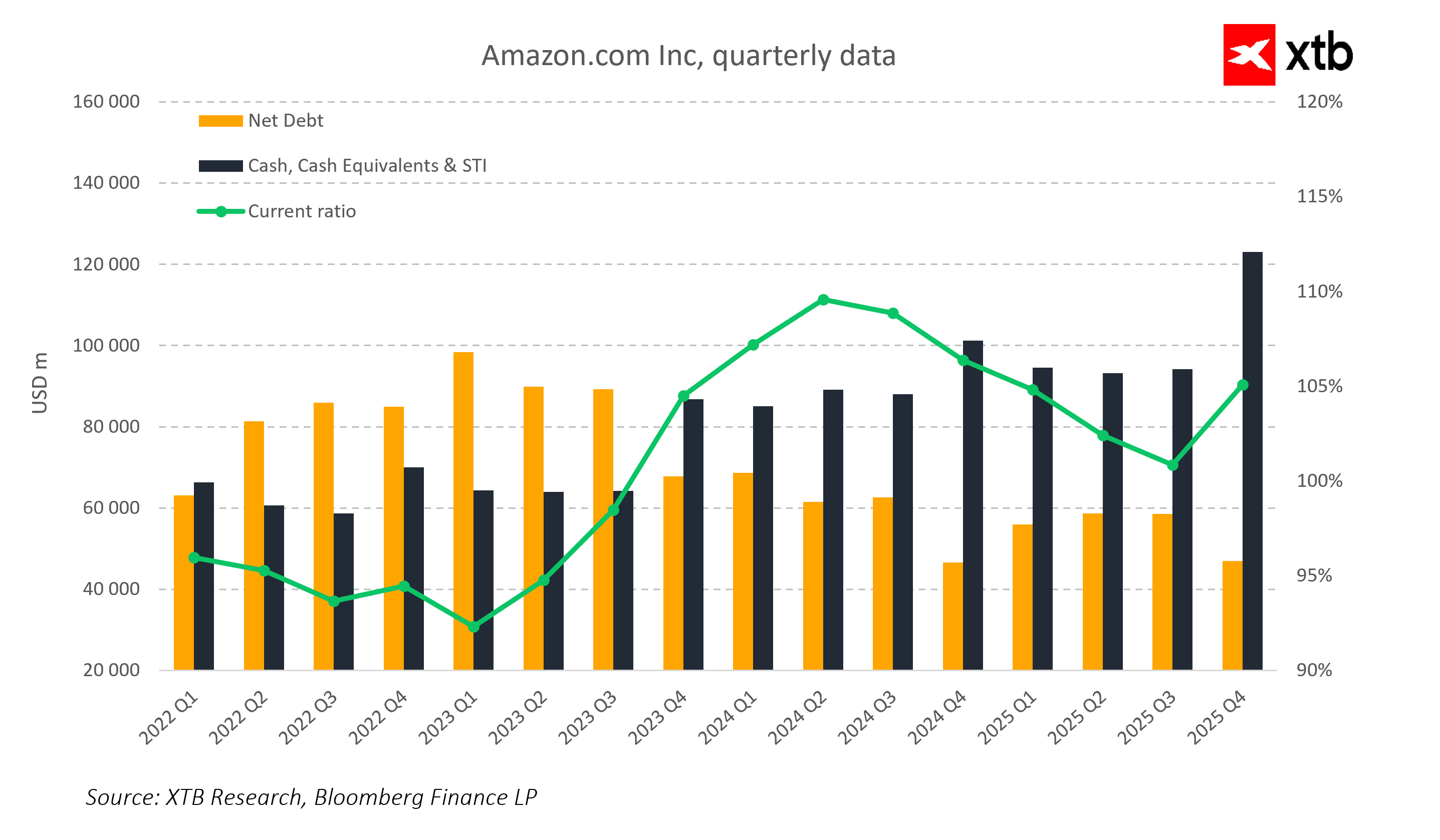

A escala do investimento de capital continua a ser um dos principais pontos de tensão entre a empresa e o mercado. A Amazon encontra-se numa fase em que o CapEx é simultaneamente a base da vantagem competitiva futura e uma fonte de pressão a curto prazo sobre o desempenho financeiro.

Por um lado, a narrativa dominante é a construção de uma vantagem de infraestrutura a longo prazo em IA, onde os gastos atuais são de natureza estratégica e destinam-se a garantir a liderança nos próximos anos. Neste cenário, a escala de investimento funciona como uma barreira à entrada e uma base para o domínio futuro da AWS.

Por outro lado, o mercado está cada vez mais focado no ritmo de retorno destes investimentos. Um elevado CapEx numa transição tecnológica estrutural implica pressão sobre o fluxo de caixa livre e maior sensibilidade a quaisquer atrasos na monetização da IA.

Consequentemente, o relatório será avaliado menos pela dimensão do investimento em si e mais pela questão de saber se este já está a melhorar a economia da AWS e o modelo de negócio em geral.

Margem de erro limitada

A Amazon tem atualmente um preço que reflete um claro prémio pela sua exposição à inteligência artificial, o que significa que a margem para desilusão é limitada. O mercado não espera apenas crescimento, mas crescimento da qualidade certa.

As principais áreas de sensibilidade incluem o impulso da AWS, as margens operacionais da nuvem, o ritmo de conversão das receitas de IA e a trajetória do fluxo de caixa livre num ambiente de elevado CapEx.

Neste contexto, mesmo um relatório sólido poderá ser recebido de forma neutra se não confirmar que a Amazon está a transitar de uma fase de investimento avultado para uma fase de crescimento de maior qualidade e mais eficiente.

Principais conclusões

- A Amazon encontra-se numa fase em que o mercado já não avalia a velocidade do crescimento, mas sim a sua qualidade num ciclo de investimento intensivo

- A AWS e a IA estão a tornar-se o principal motor de reavaliação da empresa, em vez de meros impulsionadores de crescimento incremental

- O retalho e a publicidade proporcionam estabilidade ao modelo, mas já não definem a sua avaliação

- O CapEx continua a ser o principal fator de equilíbrio entre expansão e rentabilidade

- O mercado está a testar se a IA na Amazon está a passar de uma fase de investimento para uma fase de monetização real

Abertura de Wall Street: Futuros Recuam Antes dos Resultados da Alphabet e Tesla

Wall Street tem medo que o pico dos resultados tenha sido atingido. O que podemos esperar?

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Setor da defesa à espera da divulgação dos resultados: Resumo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.