Na tarde desta sexta-feira, o sentimento dos mercados é dominado pelos receios de uma nova escalada militar no Irão. Prevê-se que a concentração de forças norte-americanas no Golfo Pérsico aumente, e os mercados estão cada vez mais preocupados com a possibilidade de qualquer ofensiva potencial por parte dos EUA e de Israel poder envolver também a Arábia Saudita. Tal cenário representaria uma escalada extrema, podendo conduzir a ataques recíprocos contra infraestruturas críticas em toda a região, desde centrais elétricas a instalações de dessalinização. Os mercados ignoraram em grande parte a declaração de ontem de Donald Trump, que anunciou durante a noite que o período de não agressão contra as infraestruturas energéticas do Irão tinha sido prolongado por mais 10 dias, até 4 de abril.

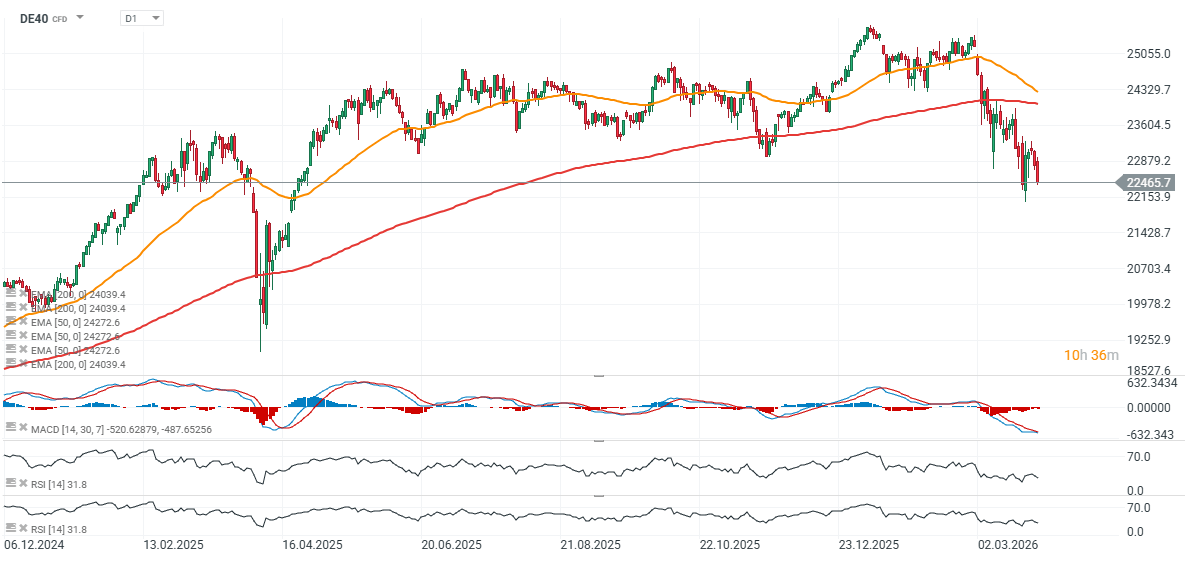

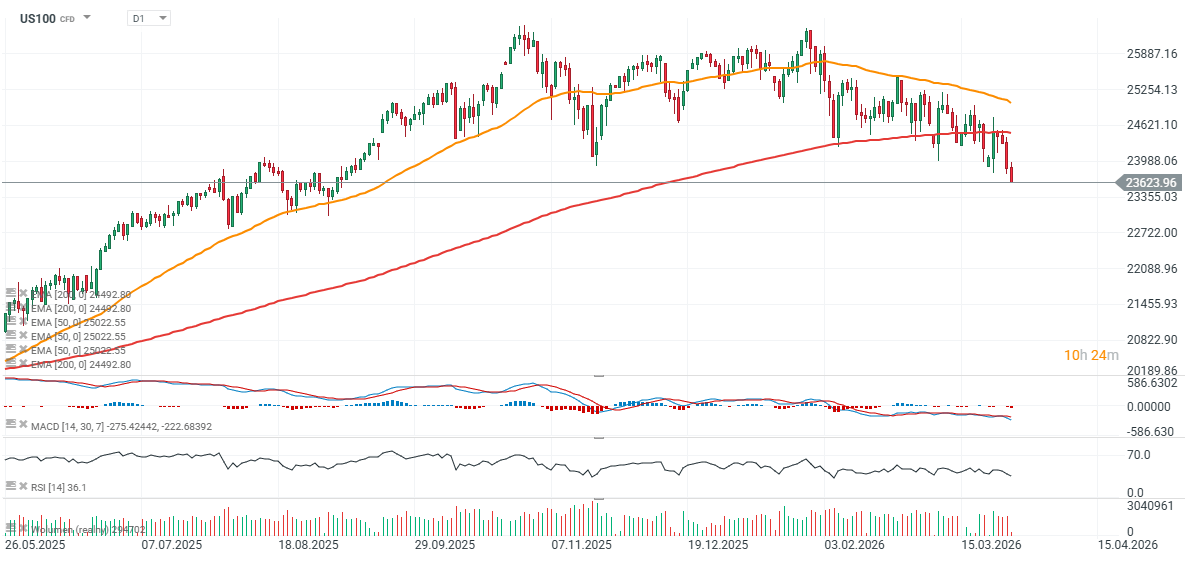

As ações europeias estão sob pressão, com quedas generalizadas nos principais índices. O Euro Stoxx 50 registou uma descida superior a 1,3%, enquanto o DAX alemão caiu mais de 1,5%. A presidente do BCE, Christine Lagarde, alertou ontem que os mercados poderão estar a subestimar a dimensão do choque energético que se está a propagar gradualmente pela economia global. Salientou que a Europa poderia estar particularmente exposta através dos mercados energéticos, das cadeias de abastecimento e de recursos críticos como o hélio, essencial para a produção de semicondutores. Lagarde observou ainda que o choque poderá persistir durante anos, com o ajustamento económico a desenrolar-se gradualmente. A indústria pesada europeia, bem como setores como o químico e o da logística, parecem especialmente vulneráveis a uma potencial recessão impulsionada pelos preços elevados do petróleo e do gás.

- O setor dos meios de comunicação, de natureza cíclica, está hoje entre os que registam pior desempenho, com as empresas europeias do segmento a registarem uma queda média de cerca de 3%. A CTS Eventim está no centro das atenções, com as suas ações a desvalorizarem-se 16% na sequência de perspetivas anuais dececionantes.

- Os mercados continuam altamente sensíveis às notícias relativas a uma nova escalada militar, incluindo a possibilidade de um maior envolvimento de tropas terrestres dos EUA na região. Às vésperas do fim de semana, os investidores estão claramente a reduzir a sua exposição ao risco.

- O Estreito de Ormuz continua a ser um ponto-chave para os mercados globais. Na opinião dos participantes no mercado, apenas progressos tangíveis no sentido da reabertura do estreito proporcionariam uma melhoria mais duradoura no sentimento.

- O impacto económico do conflito é cada vez mais visível nos dados macroeconómicos, com os dados recentes a apontar para um abrandamento acentuado da atividade do setor privado em março. Isto reforça as preocupações quanto a uma combinação de crescimento mais fraco e pressões inflacionistas crescentes.

- Os mercados de taxas de juro também reajustaram as expectativas em relação ao BCE. A probabilidade de um aumento das taxas em abril subiu para cerca de 71%, em comparação com as expectativas de ausência de aumentos durante a maior parte do ano antes do início do conflito.

- O aumento das taxas de rendibilidade das obrigações está a exercer pressão adicional sobre as ações, com a taxa de rendibilidade das obrigações alemãs a 10 anos a subir para o seu nível mais elevado desde 2011, reduzindo a atratividade relativa das ações e aumentando o custo de capital.

- Perante a fraqueza generalizada do mercado, a Pernod Ricard destaca-se, registando uma valorização de cerca de 3% após ter confirmado as discussões relativas a uma potencial fusão com a Brown-Forman, proprietária da Jack Daniel’s.

- A AstraZeneca também está a apresentar um desempenho superior, com as ações a subirem 3,4% após o seu tratamento respiratório experimental Tozorakimab ter atingido os objetivos primários em dois ensaios em fase avançada, apoiando o setor da saúde em geral.

- No geral, a sessão reflete um padrão consistente: os investidores estão a reduzir o risco, as taxas de rendibilidade das obrigações estão a subir e os principais canais de transmissão das tensões geopolíticas para os mercados continuam a ser os preços da energia, as expectativas de inflação e a política do banco central.

- No início desta semana, o STOXX 600 aproximou-se brevemente de uma correção, caindo cerca de 10% em relação ao seu pico de fevereiro. No entanto, comentários subsequentes de Donald Trump sobre uma potencial prorrogação do prazo para a reabertura do Estreito de Ormuz ajudaram a estabilizar parcialmente o sentimento do mercado.

DE40 (D1)

US100 (D1)

Quem vai surpreender nos resultados da próxima semana? (07.08.2026)

Abertura de Wall Street: Recuperação nos índices e dados fracos no emprego

O Dólar e o Nasdaq enfrentam um teste decisivo

Resumo do mercado: O setor tecnológico impulsiona a Europa para novos máximos históricos! Os metais continuam em alta, apesar da estagnação do dólar americano (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.