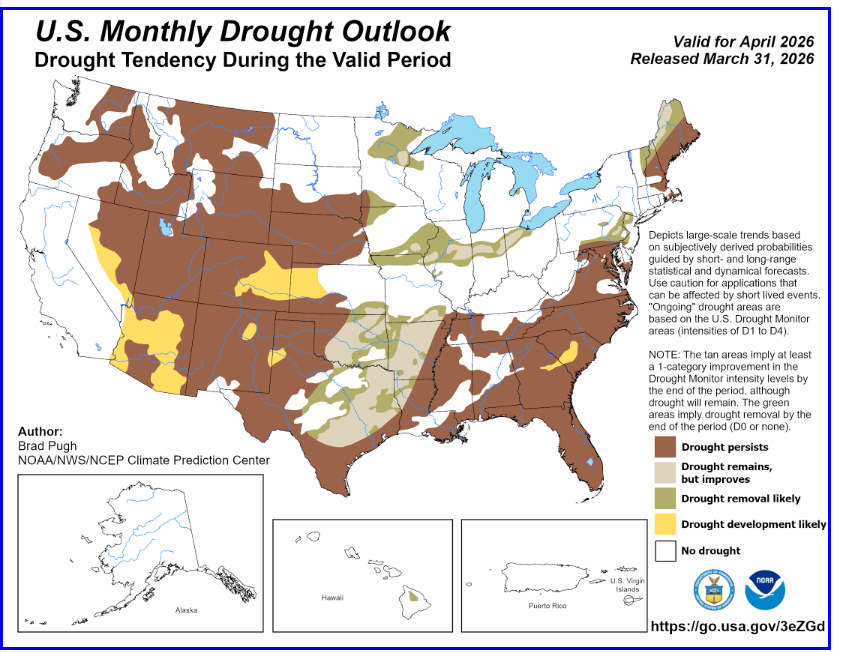

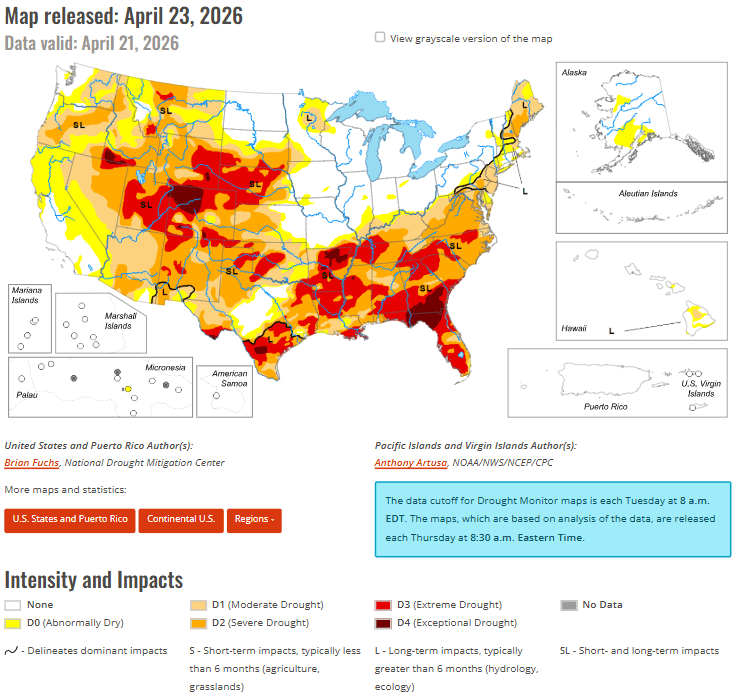

Os contratos de futuros de trigo, milho e soja negociados na Chicago Board of Trade (CBOT) registaram uma subida nas últimas semanas. De acordo com os boletins meteorológicos da NOAA, as temperaturas significativamente acima da média e a precipitação abaixo da média registadas em março conduziram à expansão e intensificação das condições de seca em todo o oeste dos Estados Unidos e nas Grandes Planícies. Prevê-se que a seca persista nas regiões ocidentais até abril, sendo muito provável que se agrave em partes do Arizona e de Nevada.

- Um início de mês chuvoso poderá atrasar o desenvolvimento generalizado da seca no Noroeste do Pacífico, no Oeste Intermontanhoso do Norte e no norte da Califórnia. No entanto, continua a prever-se a expansão da seca nestas regiões mais tarde na primavera.

- Prevê-se o desenvolvimento da seca no leste do Colorado, oeste do Kansas, nordeste do Novo México e no Panhandle do Texas.

- Em contrapartida, é mais provável que se verifique uma melhoria ou atenuação das condições de seca no leste de Oklahoma, centro a nordeste do Texas, noroeste da Louisiana, na região de Ozarks e no Midwest.

- No sudeste dos Estados Unidos, prevê-se que a seca persista e se intensifique potencialmente, enquanto em partes do Nordeste é mais provável que as condições melhorem ou sejam totalmente atenuadas.

Fundamentos de mercado a curto prazo (milho), perspetiva do operador

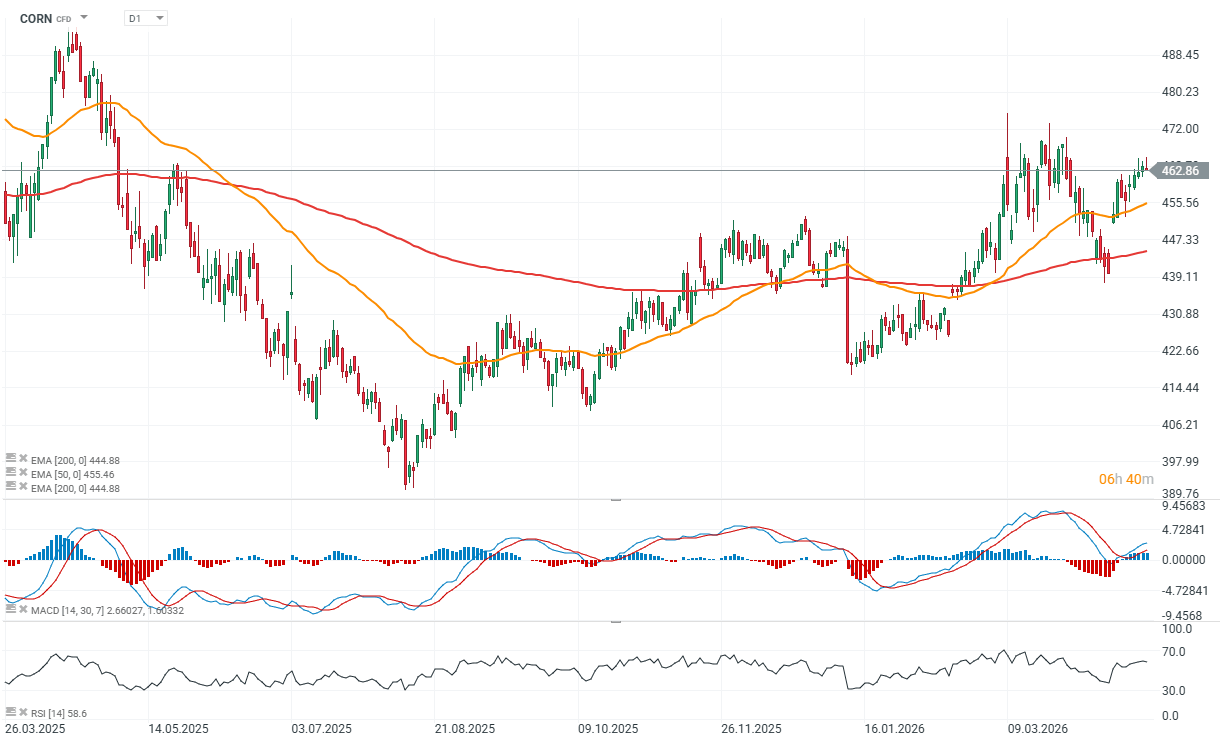

O mercado do milho inicia a sessão numa base estável, após ter recuado em relação aos máximos recentes. É importante referir que a estrutura a curto prazo continua favorável, com os preços a formar mínimos cada vez mais elevados nas sessões mais recentes, o que sugere que a procura subjacente continua presente, embora sem um forte impulso.

As últimas duas semanas trouxeram ganhos graduais, mas consistentes, apoiando a perspetiva de alta. Os principais fatores incluem preocupações com a humidade do solo no Centro-Oeste dos EUA e a possibilidade de redução da área plantada, a par de uma sólida procura de exportação, que continua a amortecer os movimentos de baixa.

Dito isto, as perspetivas meteorológicas permanecem mistas. As condições melhoraram em partes do Cinturão do Milho central e oriental, mas as regiões ocidentais e o sudeste dos EUA continuam secos. A percentagem de milho afetada pela seca subiu para 27% (contra 26% há um ano), o que começa a ter impacto no mercado.

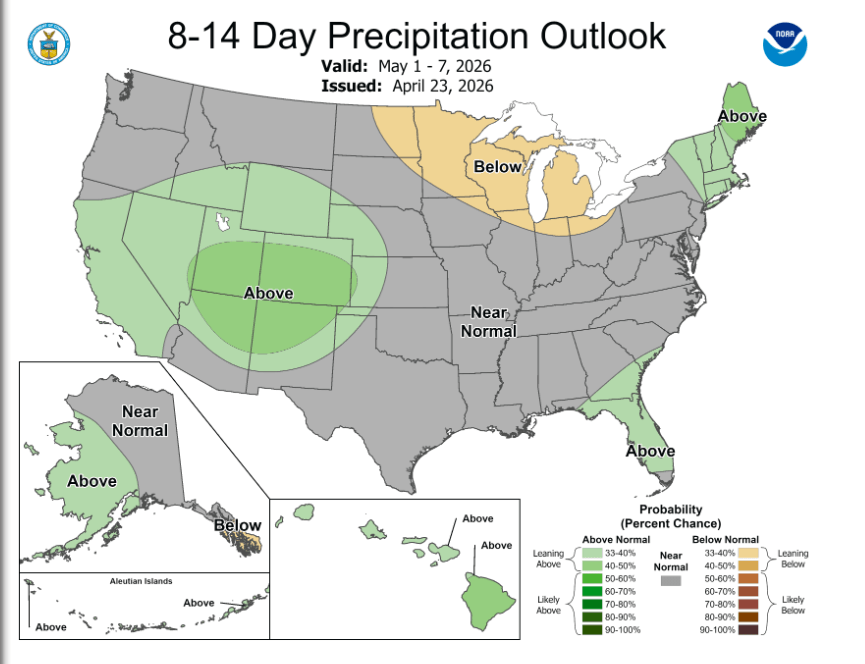

Prevê-se chuva nas Planícies e no Centro-Oeste nos próximos dias, o que poderá melhorar as condições das culturas a curto prazo, embora as temperaturas mais frias possam atrasar os trabalhos no campo. Na América do Sul, o panorama também é misto, as colheitas na Argentina estão a avançar, enquanto o Brasil enfrenta condições de calor e seca nas principais regiões da safrinha, o que poderá afetar a oferta nas próximas semanas.

A nível global, o Conselho Internacional de Cereais reduziu a sua previsão de produção de milho em 3 milhões de toneladas, para 1,3 mil milhões de toneladas, sinalizando pressões de custos emergentes no setor agrícola.

Exportações: sólidas, mas precisam de acelerar

Os dados relativos às exportações continuam a ser satisfatórios, embora não sejam suficientemente fortes para alterar de forma decisiva o sentimento do mercado. Na semana que terminou a 16 de abril:

- Foram vendidas 1,316 milhões de toneladas para a campanha de comercialização atual

- 440 000 toneladas para a próxima campanha de comercialização

Isto eleva as vendas totais para 1,76 milhões de toneladas. As exportações acumuladas atingiram 88,4% da previsão do USDA, ligeiramente acima da média de 5 anos de 87,3%. No entanto, as vendas semanais precisam de atingir uma média de cerca de 496 000 toneladas para cumprir a meta anual.

Níveis-chave e cenário de base

Do ponto de vista comercial, a estrutura permanece relativamente clara:

- suporte para o contrato de julho: cerca de 450

- suporte para o contrato de dezembro: 478, com um nível secundário em 456

- resistência para o contrato de julho: 468/472

O mercado parece estar a estabilizar-se com uma ligeira tendência de alta, mas carece de um forte catalisador para uma ruptura. É provável que as correções encontrem suporte nos fundamentos, particularmente na procura de exportação e na incerteza meteorológica. Em suma: os fundamentos não são decisivamente otimistas, mas são suficientemente fortes para limitar quedas mais acentuadas. O mercado permanece numa fase de «aguardar um catalisador».

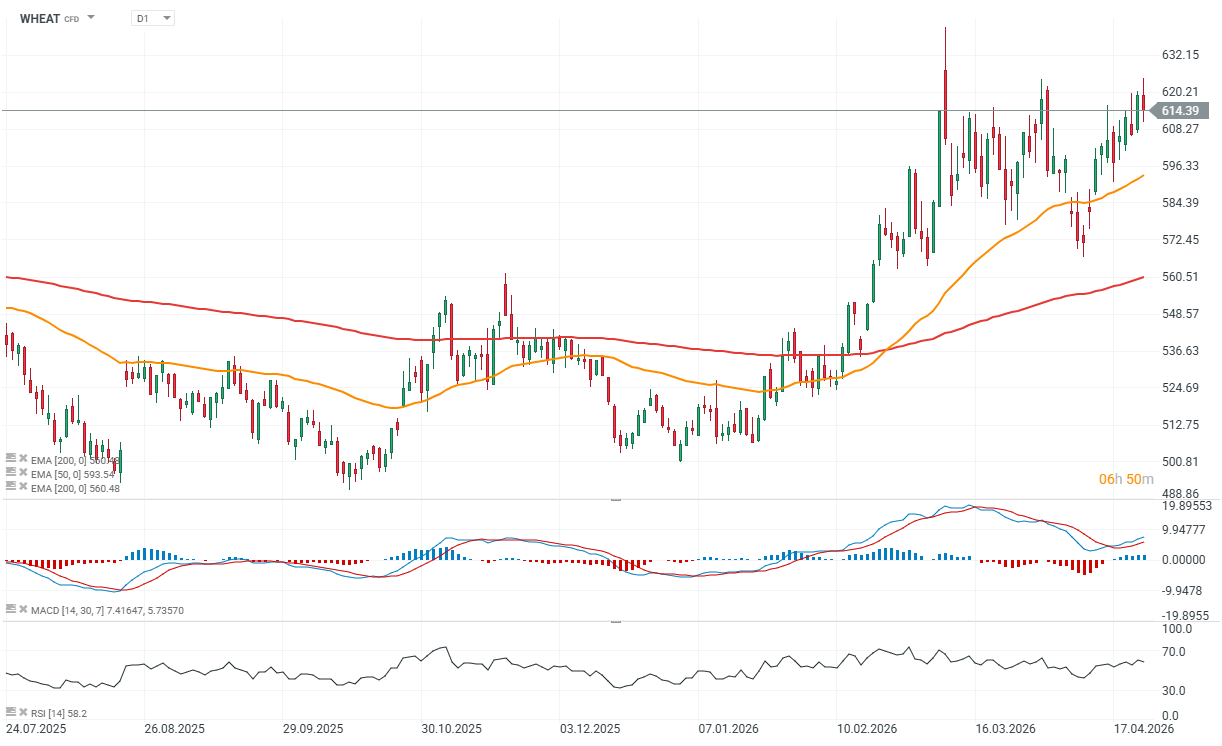

Milho (D1)

Fundamentos de mercado a curto prazo (trigo): perspetiva prática

O trigo está a regredir após fortes ganhos, particularmente nos contratos do Kansas. Isto parece mais uma correção do que uma inversão de tendência, uma vez que os modelos meteorológicos atualizados indicam precipitação em grande parte das Planícies (excluindo o extremo sudoeste), aliviando temporariamente o prémio climático.

No entanto, é provável que já tenham ocorrido danos nas culturas e mesmo que as condições melhorem, talvez não seja possível recuperar significativamente os rendimentos. Como tal, a atual retração parece ser de natureza técnica, em vez de ser impulsionada por fatores fundamentais.

Fundamentos globais: a escassez da oferta continua a ser o fator determinante

O principal fator de apoio mantém-se inalterado: as perspetivas de produção global mais fracas. Prevê-se uma redução da área semeada não só nos EUA, mas também na Ucrânia, Argentina, Austrália, França e Zimbábue.

O Conselho Internacional de Cereais reduziu a sua previsão de produção global em mais 1 milhão de toneladas, para 821 milhões de toneladas, sendo possíveis novas revisões em baixa. Isto mantém a oferta escassa e sustenta os preços a médio prazo.

Geopolítica e custos: suporte subjacente

As tensões geopolíticas continuam a desempenhar um papel importante. As perturbações e os riscos contínuos nas rotas comerciais sugerem que é improvável que os custos da energia e dos fertilizantes diminuam significativamente no curto prazo.

Isto tem um impacto direto nos custos de produção e limita a expansão da oferta, atuando efetivamente como um piso para os preços.

Procura de exportação: estável, mas não agressiva

A atividade de exportação mantém-se moderada. Na semana que terminou a 16 de abril:

- Foram vendidas 129 000 toneladas para a época atual

- 8 000 toneladas para a próxima época

Totalizando 137 000 toneladas, as vendas acumuladas atingiram 100,1% da previsão do USDA (contra uma média de 92,8% nos últimos cinco anos), o que significa que as metas de exportação já foram efetivamente cumpridas. Há também relatos de compradores norte-americanos a adquirir trigo mole polaco devido aos preços internos relativamente elevados, o que indica fluxos comerciais globais ativos.

Correção no âmbito de uma tendência ascendente

Em termos de mercado, trata-se de um cenário clássico: uma retração de curto prazo impulsionada por melhores previsões meteorológicas, enquanto os fundamentos subjacentes continuam a ser favoráveis. O mercado continua a descontar o risco meteorológico, e qualquer deterioração das condições ou novos cortes na oferta poderão rapidamente reacender a pressão ascendente.

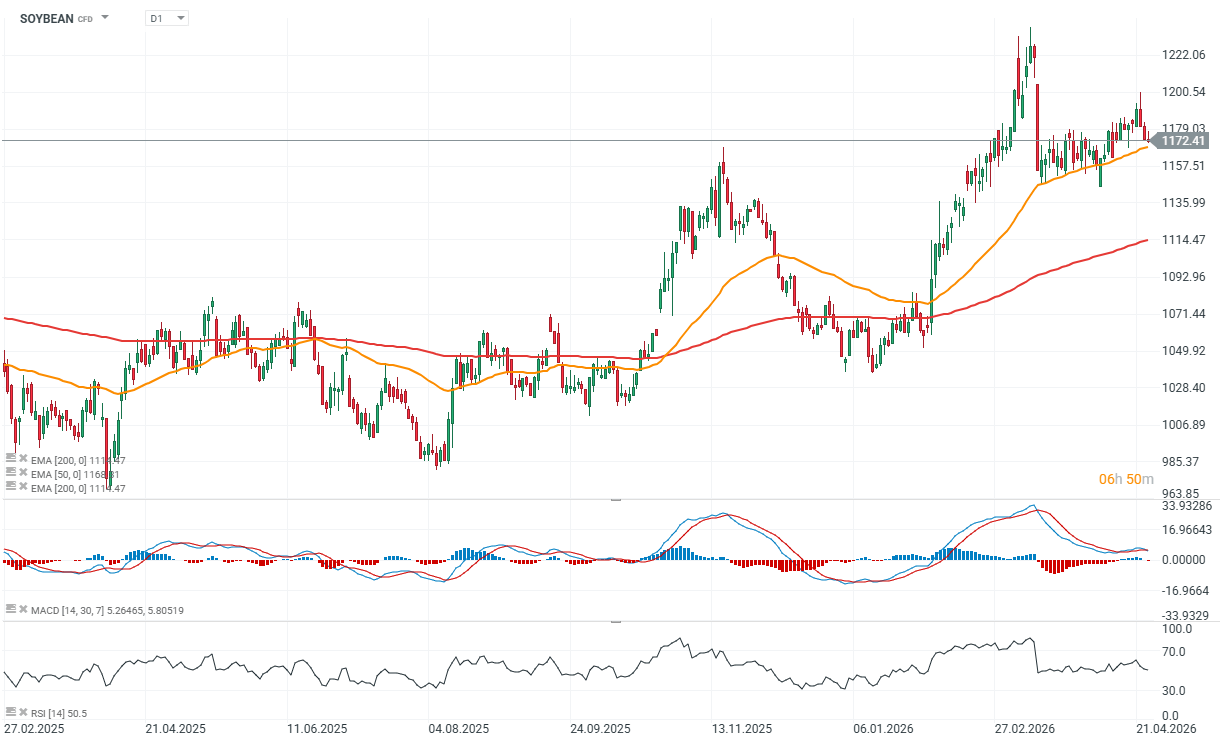

Fundamentos de mercado a curto prazo (soja): uma perspetiva prática

O mercado da soja continua a enfraquecer após a reversão registada na quarta-feira, com o panorama técnico a curto prazo a deteriorar-se. O impulso de alta esmoreceu, uma vez que os fatores anteriormente favoráveis, tais como potenciais reduções da área de cultivo, preocupações com a seca e o fim da colheita brasileira, já não são suficientes.

A colheita na Argentina está a avançar e as condições meteorológicas nos EUA são, em geral, melhores do que há um ano, com uma maior percentagem de áreas livres de seca. As previsões de chuva no Midwest e nas Planícies podem atrasar os trabalhos no campo, mas melhorar as condições das culturas, reduzindo o risco percebido.

Posicionamento dos fundos e pressão técnica

As recentes quedas foram impulsionadas principalmente pela liquidação de posições compradas, especialmente no feijão e na farinha. Os fundos ainda detêm posições compradas significativas em todo o complexo da soja, mas a incapacidade de romper para cima e a rejeição da resistência deslocaram o equilíbrio para os vendedores.

Tecnicamente, o mercado parece mais fraco, com um impulso em declínio e sem que surja um suporte claro. No curto prazo, os fluxos de capital e o posicionamento são mais importantes do que os fundamentos.

Exportações: sem um catalisador claro

Os dados relativos às exportações continuam a apresentar resultados mistos:

-

Soja: 364 000 toneladas vendidas + 5 000 toneladas para a próxima campanha

(91,9 % da previsão do USDA contra 93,9 % da média de 5 anos; são necessárias cerca de 173 000 toneladas por semana)

-

Farinha de soja: 162 000 toneladas vendidas (com ligeiras revisões em baixa)

(79,9 % contra uma média de 74,6 %; necessita de cerca de 148 000 toneladas por semana)

-

Óleo de soja: vendas mínimas (1 500 toneladas)

(67,4 % contra uma média de 69,7 %; necessita de cerca de 7 400 toneladas por semana)

Em geral, ainda não há sinais claros de procura que possam alterar o clima de mercado.

Perspetivas do mercado: risco de queda a aumentar

Do ponto de vista técnico, o mercado está a enfraquecer, com os contratos de julho a poderem testar o limite inferior em torno dos 1160. Uma quebra abaixo deste nível poderá desencadear uma onda de vendas mais acentuada, especialmente se os fundos acelerarem a liquidação de posições compradas. A diminuição do volume de posições em aberto sugere que este processo já possa estar em curso. Dito isto, as condições meteorológicas continuam a ser um fator imprevisível fundamental, qualquer nova deterioração poderá rapidamente fazer com que o sentimento volte a favorecer os otimistas.

Soja (D1)

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Prata ultrapassa os 59 dólares e volta a atrair capital. O ouro permanece lateral

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.