O início da época de divulgação de resultados do primeiro trimestre de 2026 destaca uma clara divergência entre os setores da Energia e dos Serviços Públicos no S&P 500. No setor da Energia, persiste uma tensão entre um ambiente favorável dos preços do petróleo e a deterioração das expectativas em relação a algumas das maiores empresas. Os Serviços Públicos, em contrapartida, continuam a ser um dos segmentos mais estáveis do mercado, beneficiando tanto das suas características defensivas como do aumento estrutural da procura de eletricidade.

👉 Leia o nosso guia completo sobre como investir em ações de Serviços Públicos.

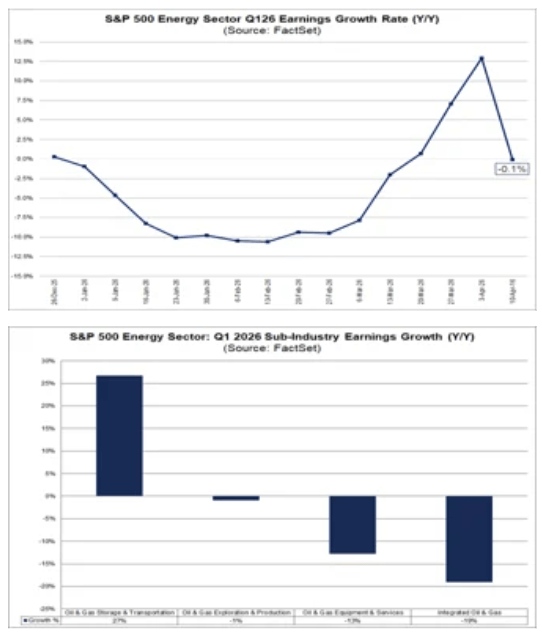

Setor de energia: pressão nos resultados apesar do petróleo mais alto

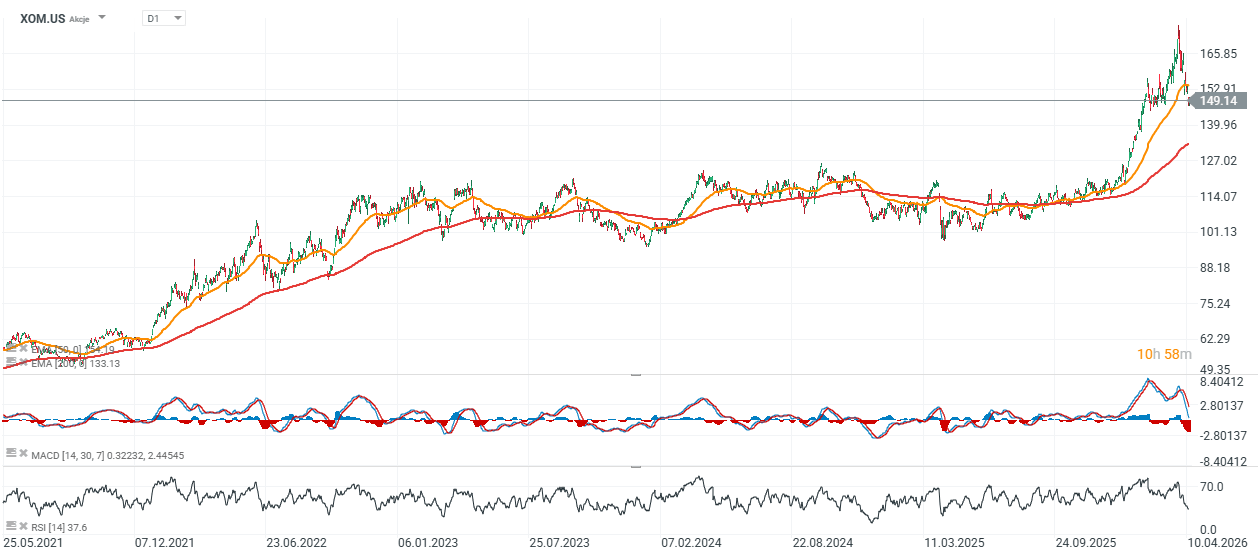

Atualmente, espera-se que o setor de Energia seja um dos mais fracos do índice em termos de crescimento dos resultados ano a ano, com uma queda projetada de 0,1%. As perspetivas do setor foram significativamente afetadas pelas revisões em baixa para a Exxon Mobil, que é agora o principal contribuinte para a contração esperada dos resultados. Excluindo a Exxon, o setor registaria um crescimento sólido dos resultados, sugerindo que a fraqueza é concentrada e não generalizada.

- A refinação, a comercialização e as infraestruturas de midstream são atualmente os segmentos mais fortes, beneficiando de melhores condições de mercado. Em contrapartida, as empresas integradas de petróleo e gás, de serviços para campos petrolíferos e de upstream apresentam um desempenho mais fraco.

- Embora a subida dos preços do petróleo apoie o sentimento, o preço médio do crude para o trimestre foi apenas ligeiramente superior ao de há um ano, limitando o impacto positivo nos lucros.

- A geopolítica continua a ser a variável-chave. A sustentabilidade dos preços elevados do petróleo dependerá da evolução na região do Médio Oriente e do seu impacto na oferta e nas infraestruturas de exportação.

- Ao mesmo tempo, os produtores mantêm a disciplina de capital, sem alterações significativas nos planos de produção ou de investimento, indicando que o atual ambiente de preços ainda não é visto como um regime estruturalmente mais elevado.

- As expectativas a médio prazo continuam fortes, com o mercado a antecipar uma aceleração significativa no crescimento dos lucros nos próximos trimestres.

O que pode mudar o cenário da energia nos próximos trimestres

A escalada das tensões no Médio Oriente empurrou o crude WTI para acima dos 100 dólares por barril pela primeira vez desde 2022, proporcionando um impulso direto às receitas das empresas de E&P com grande exposição ao petróleo — um efeito que provavelmente será visível nos lucros atuais. Isto contrasta com os produtores focados no gás, onde os preços permanecem relativamente estáveis, apesar de um pico temporário durante a tempestade de inverno Fern.

A procura de exportação de GNL nos EUA está limitada pela elevada utilização, enquanto os níveis de armazenamento permanecem próximos da média de cinco anos. Apesar dos preços elevados, a durabilidade da recuperação do petróleo permanece incerta e depende em grande parte da trajetória do conflito. Não é, portanto, claro se os preços mais elevados se traduzirão em rentabilidade sustentada para as grandes empresas petrolíferas.

A extensão dos danos potenciais às infraestruturas críticas — tais como campos petrolíferos, oleodutos e terminais de exportação — será decisiva para a dinâmica da oferta e a sustentabilidade dos preços. Embora se preveja um crescimento modesto da produção nos EUA ainda este ano, é prematuro caracterizar o ambiente atual como um ciclo sustentado de preços elevados. Consequentemente, é provável que as empresas se mantenham fiéis às orientações existentes em matéria de produção e despesas de capital, em vez de reverem agressivamente os planos em alta.

Fonte: FactSet

Serviços Públicos: um dos setores mais sólidos do S&P 500

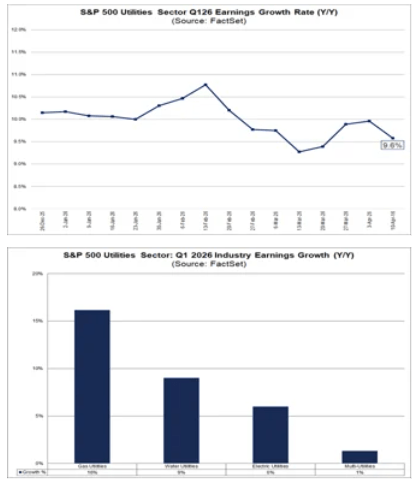

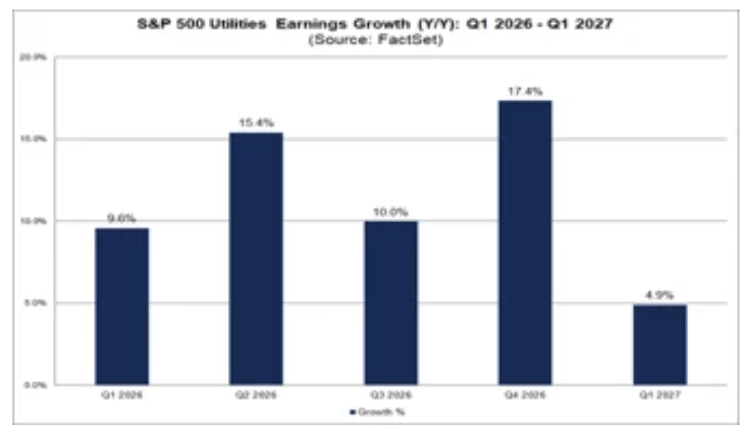

O setor dos serviços públicos entra na época de divulgação de resultados com um dos perfis de crescimento mais sólidos do S&P 500, com um crescimento previsto dos lucros de 9,6% em termos homólogos. Em comparação com o setor da energia, este crescimento é mais estável e está amplamente distribuído, prevendo-se que todos os principais grupos industriais contribuam para o mesmo.

- Os produtores independentes de energia e as empresas focadas nas energias renováveis estão a apresentar um desempenho particularmente bom, embora também se registem contribuições significativas por parte das empresas de gás, água e eletricidade.

- No curto prazo, o setor beneficia das suas características defensivas, mas, cada vez mais, do crescimento estrutural da procura de eletricidade.

- Um fator-chave é a expansão dos centros de dados e das infraestruturas relacionadas com a IA, que se espera que aumente a carga do sistema e apoie o investimento na capacidade da rede e na produção.

- Ao mesmo tempo, o setor opera num ambiente regulatório mais incerto, particularmente no que diz respeito à energia eólica offshore.

- O aumento do risco político em torno da energia eólica offshore pode levar a uma reafectação de capital para o gás natural e o GNL, o que implica uma transição energética mais pragmática — mas menos «verde».

- Do ponto de vista do investidor, os serviços públicos continuam a ser um dos segmentos mais previsíveis do mercado, oferecendo um crescimento relativamente estável dos lucros nos próximos trimestres.

Regulação e energia eólica offshore: risco e realocação de capital

Desde o início da administração Trump, os projetos de energia eólica offshore têm enfrentado um aumento significativo da incerteza. As vendas de concessões e o licenciamento em águas federais foram suspensos logo no início, seguidos de ordens de paragem de obras para projetos em construção.

Embora os tribunais tenham posteriormente bloqueado estas medidas, as perspetivas para novas atividades de concessão permanecem limitadas no curto prazo. Após o reinício da construção, projetos como o Revolution Wind e o Coastal Virginia Offshore Wind começaram a fornecer energia, enquanto o Vineyard Wind concluiu a instalação das turbinas.

A incerteza regulatória também começou a impulsionar a reafectação de capital. Um acordo de 928 milhões de dólares entre o governo dos EUA e a TotalEnergies levará a empresa a sair de concessões eólicas offshore em troca de reinvestimento em GNL e na produção de petróleo no Golfo do México.

Desde então, o Departamento do Interior iniciou discussões com outros arrendatários sobre acordos semelhantes. Se replicado de forma mais ampla, isto poderá acelerar o investimento a longo prazo em gás natural. Tal mudança apoiaria o crescimento da procura de eletricidade a curto e médio prazo — particularmente proveniente da infraestrutura de IA —, ao mesmo tempo que abrandaria o desenvolvimento da energia eólica offshore, anteriormente vista como uma pedra angular da transição energética a longo prazo.

Fonte: FactSet

Conclusão: dois setores, duas narrativas opostas

O setor da Energia continua a ser impulsionado principalmente pelos preços do petróleo, pelas revisões das principais empresas e pelo risco geopolítico. Por outro lado, o setor dos Serviços Públicos está a tornar-se cada vez mais uma exposição não só à defensividade, mas também ao crescimento a longo prazo da procura de eletricidade e à evolução do mix energético. Para o mercado, esta distinção é fundamental: o setor da Energia caracteriza-se pela volatilidade e pela seletividade, enquanto o setor dos Serviços Públicos está a ganhar importância graças à sua previsibilidade e à qualidade do seu perfil de crescimento.

XOM.US, intervalo D1

Fonte: xStation5

Abertura da sessão americana: Uma queda mais acentuada e uma recuperação do setor do SaaS

Resultados da Mercedes: Será que o otimismo se justifica?

ASML: os sonhos e os rumores não irão quebrar o monopólio

Calendário económico: Resultados da PayPal, Visa e Coca-Cola em destaque

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.