O trigo está a entrar numa fase crítica, com os futuros de trigo da CBOT (WHEAT) a tentarem manter uma tendência de alta. A produção poderá diminuir este ano, mas há também sinais de que as condições meteorológicas poderão reverter parcialmente as expectativas negativas anteriores. Atualmente, os preços estão a reagir a um conjunto de fatores, que vão desde a evolução meteorológica até às mudanças nos fluxos comerciais globais.

- Impacto do clima nos preços: As chuvas na região do Mar Negro e a melhoria das condições nos EUA estão a aliviar temporariamente a pressão de alta sobre os preços, embora as condições de seca anteriores continuem a afetar a qualidade das colheitas.

- Dados de exportação mais fracos dos EUA: O desempenho das exportações continua a ser decepcionante, o que está a limitar a subida dos preços, apesar das preocupações com a oferta noutras regiões.

- Rússia e Índia como atores-chave: A Rússia está a registar colheitas mais fracas devido ao tempo frio, enquanto a Índia está a considerar a importação de trigo, o que poderá remodelar os fluxos comerciais globais.

- Desafios na Argentina: A redução da área de plantação e os elevados custos de produção estão a limitar o potencial de oferta da América do Sul.

- Situação mista nos EUA: A melhoria das condições meteorológicas contrasta com as perdas de rendimento anteriores e os sinais de uma procura de exportação mais fraca.

- Estrutura de mercado dentro de um intervalo: Os preços estão a oscilar dentro de um intervalo alargado, e a ausência de uma ruptura clara reflete a incerteza quanto ao próximo movimento direcional.

WHEAT (Gráfico D1)

Fonte: xStation5

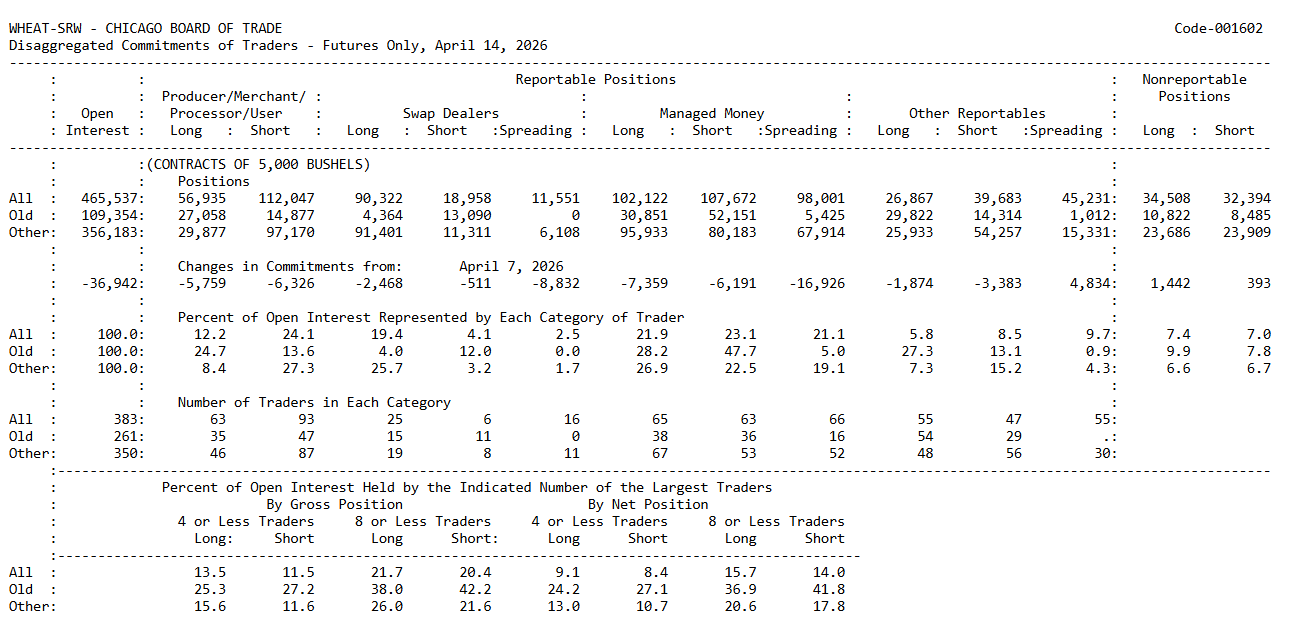

O que sugere o relatório Commitment of Traders?

Para compreender melhor o que se segue no mercado do trigo, é útil analisar o posicionamento dos grandes traders e dos hedgers. A principal conclusão é que tanto os participantes comerciais (produtores e traders do mercado físico) como os fundos de investimento (grandes fundos especulativos) se encontram atualmente em posição líquida vendida — mas por razões muito diferentes.

Os participantes comerciais mantêm uma posição líquida vendida significativa, o que é típico dos mercados agrícolas, uma vez que protegem as vendas físicas futuras. Os fundos de investimento também estão líquidos vendidos, mas apenas marginalmente. Isto é importante, pois sugere que os fundos não têm atualmente uma forte convicção numa tendência de alta sustentada, apesar dos riscos climáticos em curso.

Posicionamento comercial: ainda claramente defensivo

Os traders comerciais detêm 56 935 contratos longos e 112 047 contratos curtos, resultando numa posição líquida curta de aproximadamente 55 112 contratos. Isto reflete uma forte tendência para a cobertura do abastecimento futuro e indica que os produtores não estão a posicionar-se para uma subida acentuada e sustentada dos preços. Se as expectativas de um forte movimento de alta fossem elevadas, esta cobertura curta seria normalmente mais reduzida.

Fundos de investimento: ligeiramente vendidos líquidos, sem forte convicção

Os fundos de investimento detêm 102 122 contratos longos e 107 672 contratos curtos, resultando numa posição líquida vendida modesta de cerca de 5 550 contratos. Embora mais neutros do que os traders comerciais, os fundos continuam a não estar posicionados no lado comprador. Isto sugere que o mercado não se encontra numa configuração típica em que os traders comerciais estão vendidos e os fundos estão agressivamente comprados. Em vez disso, ambos os grupos tendem para o lado curto, com motivações diferentes.

Em comparação com a semana anterior, os comerciais reduziram tanto as posições longas como as curtas, estreitando ligeiramente a sua exposição líquida curta, mas sem qualquer mudança significativa no comportamento de cobertura. Os fundos geridos reduziram as posições longas de forma mais agressiva do que as curtas, levando a uma posição líquida curta ligeiramente mais profunda. Do ponto de vista da negociação, isto indica que os fundos não estão a construir nova exposição longa e, em vez disso, estão a reduzir a sua participação.

Interpretação do mercado

Num ambiente fortemente otimista, é comum ver os comerciais a fazerem cobertura enquanto o capital especulativo assume posições compradas. Essa dinâmica está atualmente ausente. Os fundos não estão a intervir para comprar no mercado, apesar dos potenciais riscos do lado da oferta. Isto sugere que o mercado do trigo ainda não desenvolveu uma narrativa suficientemente forte para atrair um interesse especulativo mais alargado.

Enquanto os fundos geridos permanecerem ligeiramente vendidos em termos líquidos, quaisquer aumentos de preço poderão ser impulsionados mais pela cobertura de posições vendidas ou por fatores temporários do que por uma tendência otimista sustentada. Ao mesmo tempo, o posicionamento atual deixa o mercado vulnerável em ambas as direções. Por um lado, não confirma um mercado em forte alta. Por outro, deixa margem para uma forte recuperação por cobertura de posições curtas caso surja um choque significativo relacionado com o clima ou as exportações.

O volume de contratos em aberto diminuiu em 36 942 contratos para 465 537, o que constitui uma variação significativa. Isto sugere que alguns participantes no mercado estão a encerrar posições em vez de criarem nova exposição direcional. Quando o interesse em aberto diminui e os fundos não estão a migrar para posições longas, isso normalmente sinaliza uma falta de convicção generalizada numa subida sustentada.

Conclusão final

O relatório Commitment of Traders ainda não fornece um sinal claro de alta. A questão principal para os participantes otimistas é que o capital especulativo não está disposto a assumir o lado oposto à cobertura comercial. Os comerciais continuam a fazer cobertura de forma agressiva, enquanto os fundos de investimento não veem motivos suficientes para construir uma forte exposição longa.

Isto indica que o mercado do trigo permanece numa fase em que existem riscos fundamentais, mas que estes ainda não se traduziram numa forte convicção entre os investidores especulativos. Uma mudança clara dos fundos geridos para uma posição líquida longa seria um sinal mais significativo de que o mercado está a começar a precificar um desequilíbrio genuíno do lado da oferta, em vez de ruído de curto prazo impulsionado pelas condições meteorológicas.

Fonte: Commitment of Traders, CFTC 14 de Abril

Destaques da manhã (22.07.2026)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Tecnologia volta a ganhar fôlego 🚀

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.