Num contexto global marcado pela escalada de tensões entre o Irão e os Estados Unidos, o setor do turismo tem demonstrado resiliência. A volatilidade nos preços do petróleo, a incerteza nos mercados financeiros e o impacto no sentimento dos consumidores criaram um cenário que, historicamente, tenderia a penalizar a procura por viagens. No entanto, os dados mais recentes indicam uma realidade mais equilibrada: apesar da pressão sobre os custos operacionais, em particular o combustível de aviação, o fluxo global de reservas de voos e hotéis manteve-se relativamente estável.

O recente cessar-fogo temporário de 15 dias contribuiu para aliviar parte da tensão nos mercados, com o preço do petróleo a recuar mais de 10% face aos máximos recentes. Este movimento reforçou o apetite por ativos ligados ao consumo discricionário, incluindo empresas associadas ao turismo e experiências. Num setor altamente sensível à confiança do consumidor, o comportamento das ações sugere que os investidores continuam a antecipar uma procura sólida no médio prazo.

Neste enquadramento, a XTB analisou 6 empresas dos principais players globais, sendo elas: Marriott, Hyatt, Expedia, Airbnb, Booking e Trip.com., combinando métricas fundamentais e técnicas para avaliar a forma como o setor tem reagido ao atual contexto macroeconómico e geopolítico.

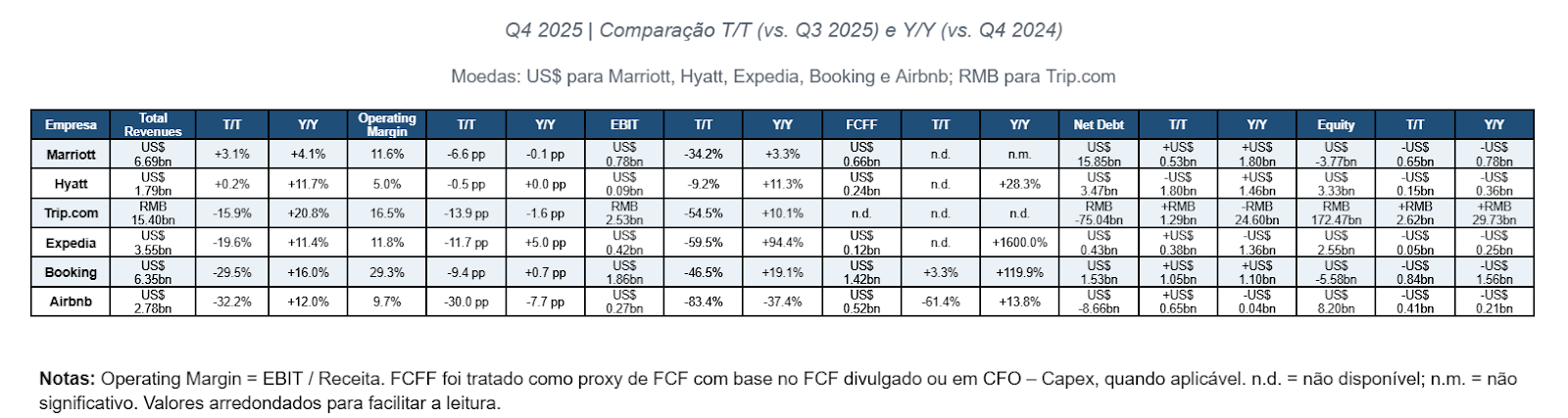

Crescimento mantém-se, mas com divergências entre empresas

Os resultados do quarto trimestre de 2025 confirmam que o crescimento do setor permanece positivo, embora com diferenças significativas entre operadores:

- Trip.com: +20,8% Y/Y, lidera o grupo em crescimento de receitas

- Booking: +16,0% Y/Y, segunda melhor performance

- Airbnb: +12,0% Y/Y, mantém ritmo sólido de expansão

- Hyatt: +11,7% Y/Y, desempenho consistente no segmento hoteleiro

- Expedia: +11,4% Y/Y, crescimento alinhado com a média do setor

- Marriott: +4,1% Y/Y, evolução mais moderada, mas historicamente mais estável e menos dependente da sazonalidade turística

Em termos trimestrais, apenas a Marriott registou crescimento face ao trimestre anterior, o que reforça a perceção de maior previsibilidade operacional no segmento hoteleiro tradicional.

A rentabilidade operacional continua a ser liderada pela Booking, com uma margem operacional de 29,3%, ainda que pressionada por efeitos sazonais. A Trip.com mantém igualmente níveis robustos de eficiência (16,5%), enquanto Marriott e Expedia posicionam-se numa faixa intermédia. Hyatt e Airbnb apresentaram margens mais reduzidas no trimestre, refletindo o impacto do aumento de custos e alguma moderação da procura após os picos sazonais.

Do ponto de vista do balanço, Airbnb e Trip.com destacam-se pela posição líquida de caixa, conferindo maior flexibilidade financeira num contexto de incerteza. Booking e Expedia mantêm níveis de alavancagem considerados moderados. Já a Marriott continua a evidenciar maior pressão ao nível da dívida líquida e capital próprio negativo, fator que poderá aumentar a sensibilidade da empresa a eventuais abrandamentos económicos.

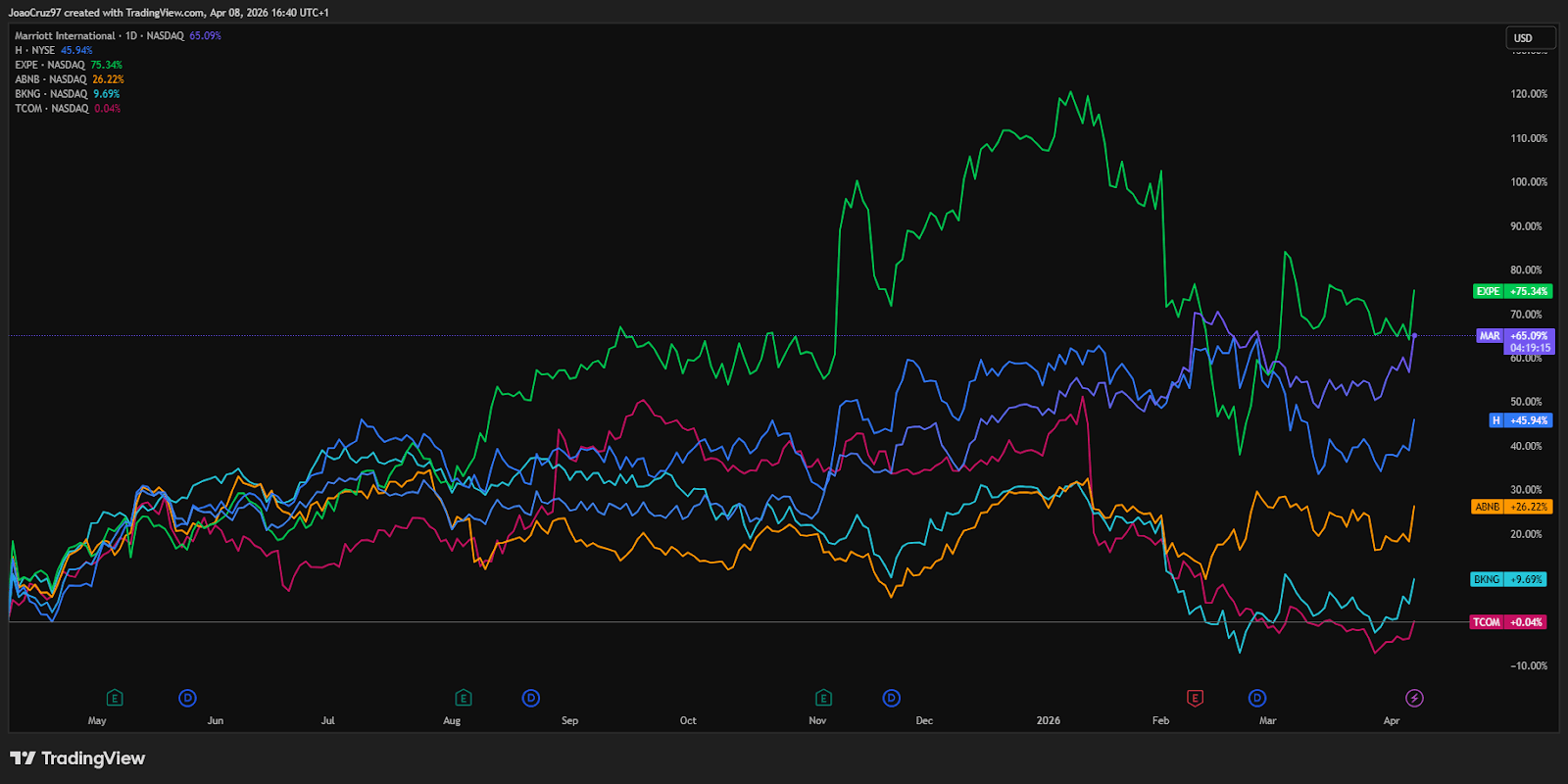

Mercado recompensa exposição ao ciclo económico

A performance bolsista dos últimos 12 meses demonstra que os investidores continuam a privilegiar empresas com maior exposição ao ciclo económico global e ao segmento de reservas digitais.

A Expedia lidera destacadamente, acumulando uma valorização superior a 75% no período analisado. Marriott e Hyatt também apresentam desempenhos positivos consistentes, beneficiando da recuperação sustentada da procura por alojamento.

Por outro lado, a Airbnb mantém uma trajetória de subida mais gradual, refletindo uma fase de consolidação após fortes valorizações anteriores. Já Booking e Trip.com registaram desempenhos mais fracos, evidenciando maior sensibilidade às revisões de expectativas de crescimento.

Performance das empresas (últimos 12 meses)

Marriott (Linha Roxa); Hyatt (Linha Azul Escura); Expedia (Linha Verde); Airbnb (Linha Laranja); Booking (Linha Azul Clara) e Trip.com (Linha Rosa).

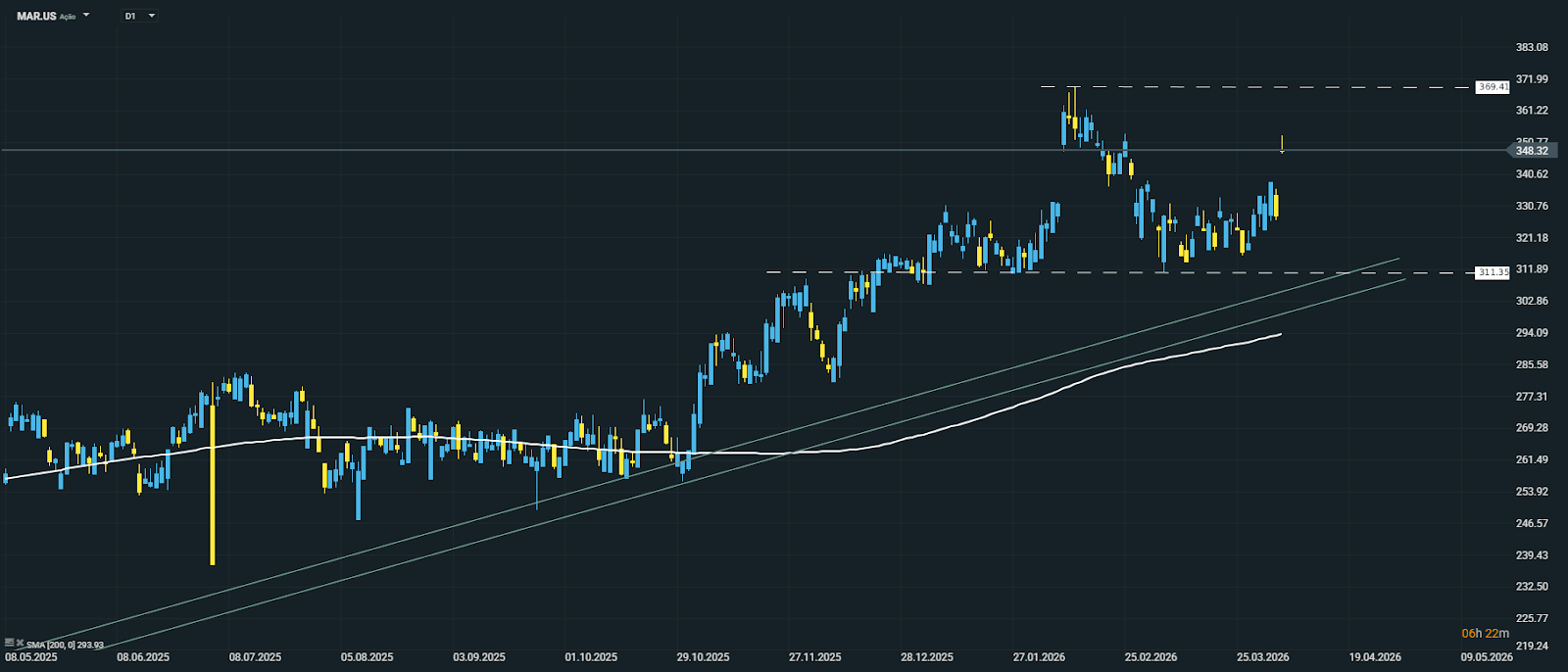

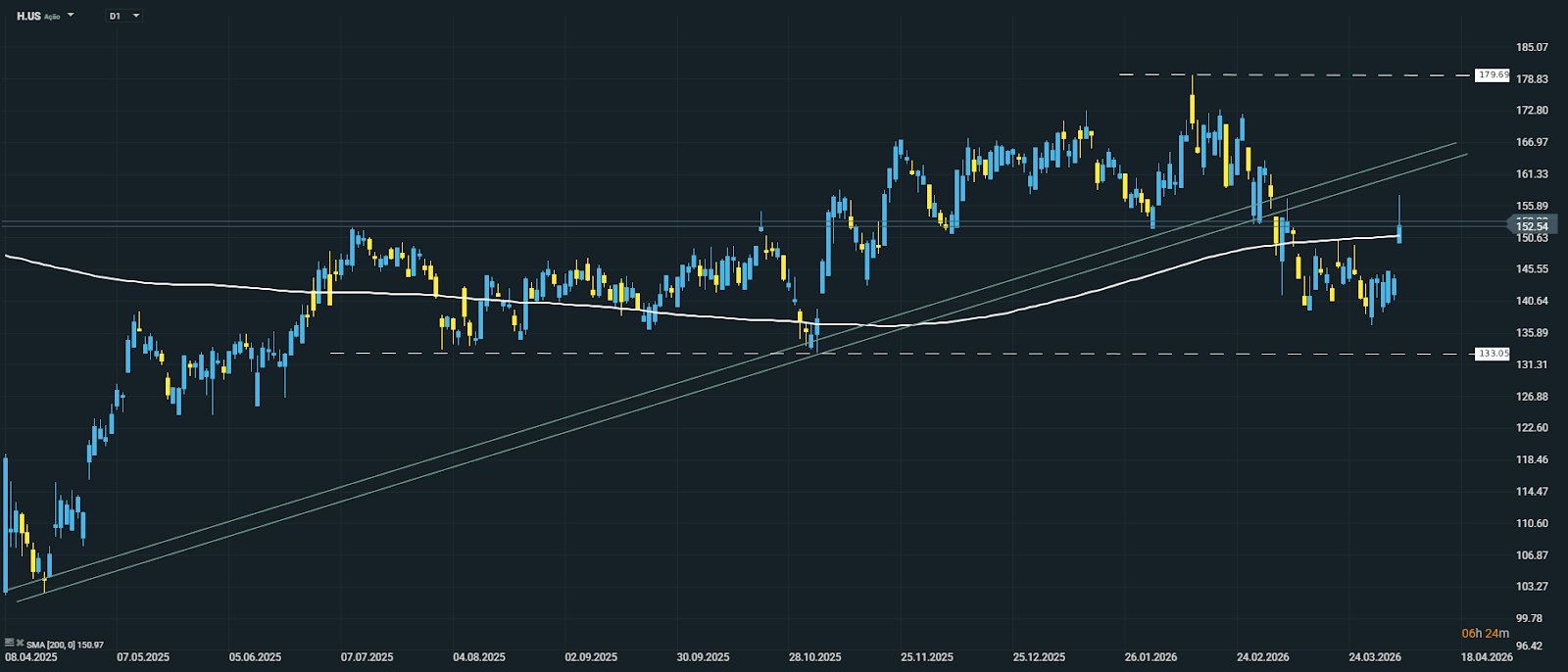

Análise técnica aponta níveis-chave de decisão

Do ponto de vista técnico, o setor apresenta sinais mistos, com algumas empresas a manter tendências estruturais positivas, enquanto outras enfrentam fases de correção ou consolidação.

Marriott (MAR.US)

A Marriott mantém uma tendência ascendente iniciada nos mínimos de abril de 2025, negociando acima da média móvel de 200 períodos e dentro de um intervalo entre 311 e 368 dólares, zona que continua a ser monitorizada pelos investidores como referência de curto prazo.

Hyatt (H.US)

A Hyatt quebrou recentemente a sua estrutura ascendente iniciada em abril de 2025, encontrando-se atualmente a testar a média móvel de longo prazo (SMA 200), nível que poderá funcionar como suporte técnico relevante.

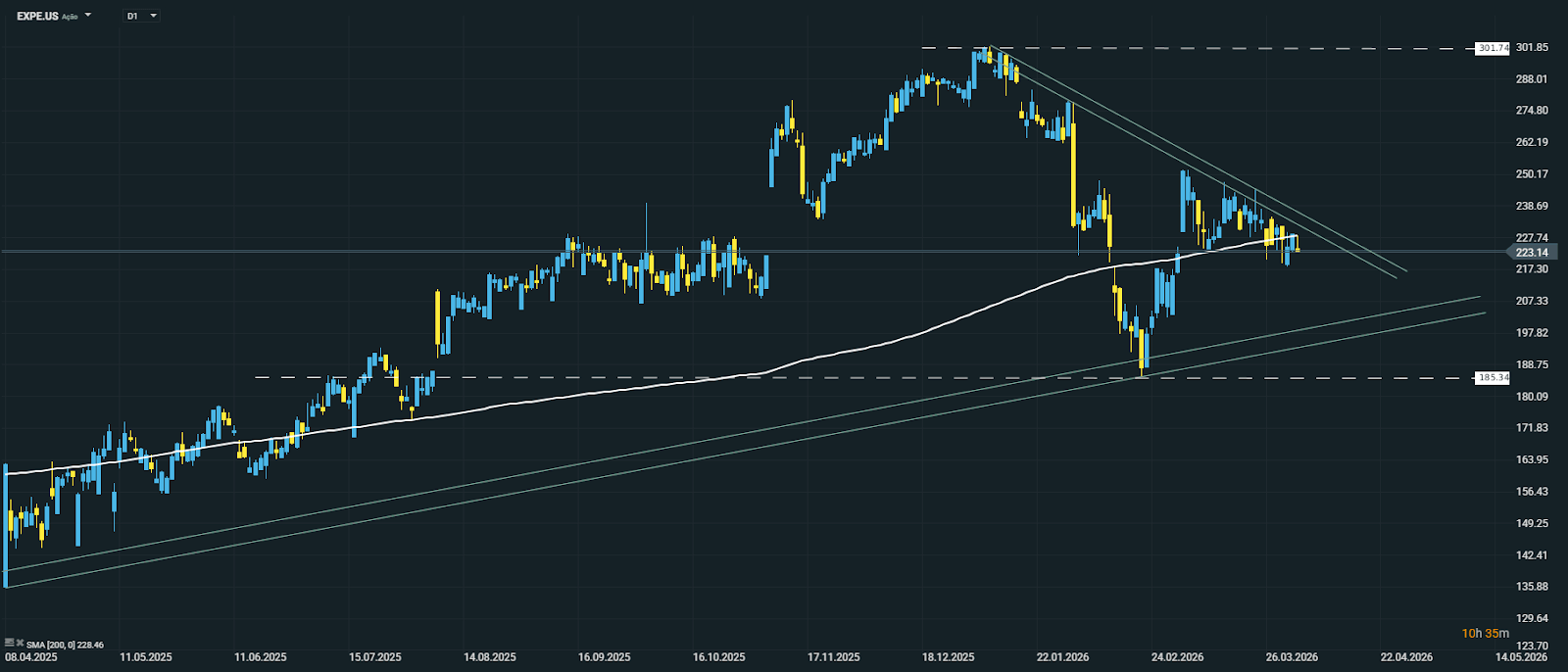

Expedia (EXPE.US)

A Expedia apresenta uma correção de curto prazo desde os máximos de dezembro de 2025, embora a tendência de médio e longo prazo permaneça positiva. Um eventual rompimento da linha de tendência descendente poderá sinalizar retoma do momentum altista.

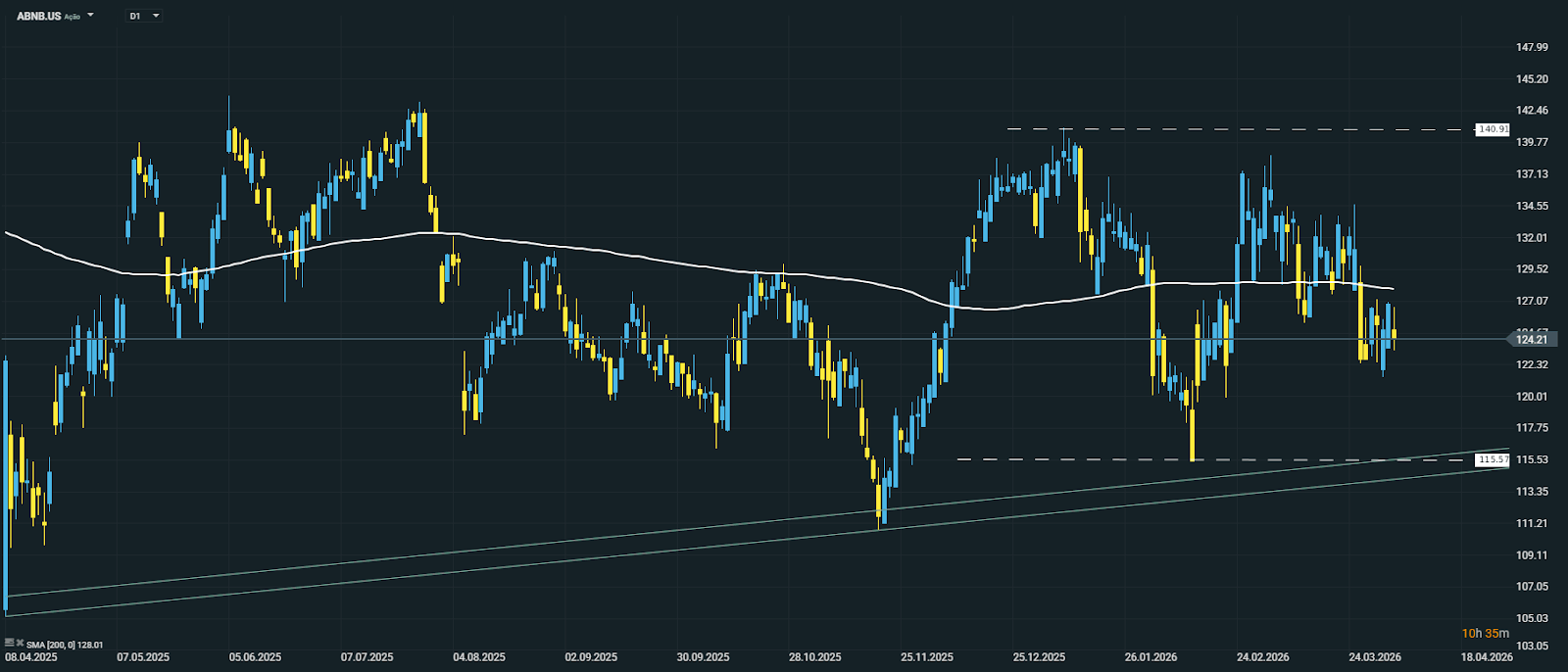

Airbnb (ABNB.US)

A Airbnb mantém um padrão lateral nos últimos meses, com o preço a oscilar entre os 115 e os 140 dólares. Uma quebra sustentada deste intervalo poderá definir a próxima tendência direcional.

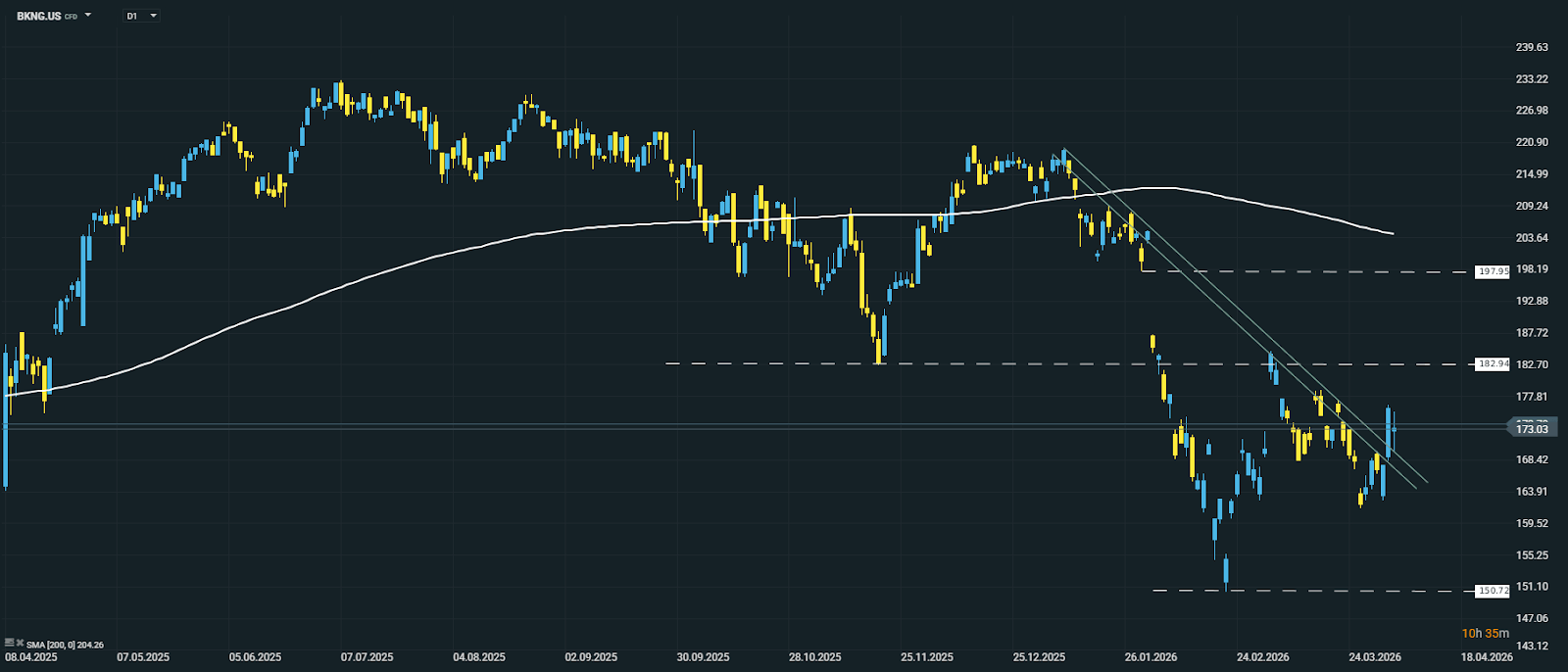

Booking (BKNG.US)

A Booking, apesar da tendência estrutural de subida nos últimos anos, acumulou uma correção superior a 30% desde o pico de julho de 2025. O recente rompimento da linha de tendência descendente de curto prazo sugere a possibilidade de estabilização, com a zona dos 182 dólares a assumir-se como resistência relevante.

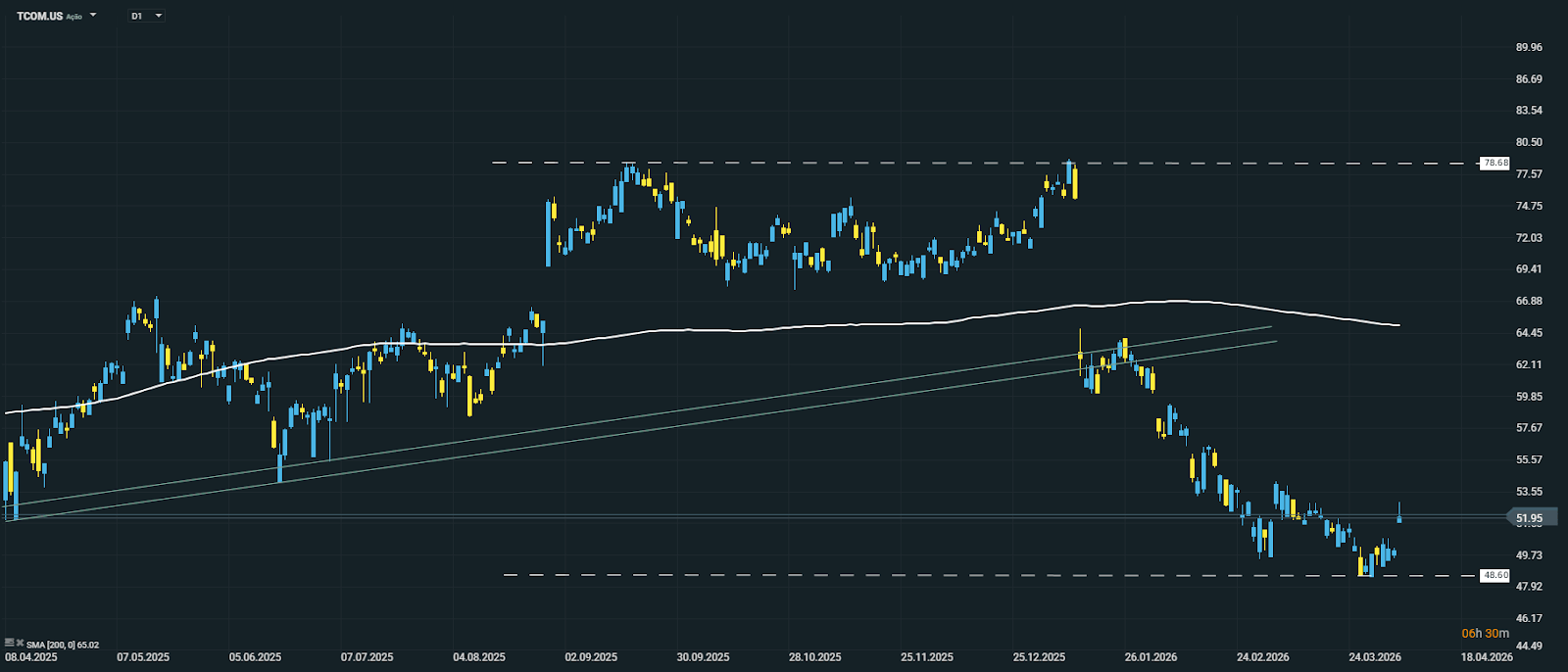

Trip.com (TCOM.US)

A Trip.com continua a apresentar maior fragilidade relativa face ao setor. A quebra da linha de tendência de médio prazo na zona dos 60 dólares confirmou uma estrutura técnica mais negativa, com o suporte próximo dos 48 dólares a tornar-se um nível crítico para evitar movimentos descendentes mais acentuados.

Procura resiliente, mas sensível ao contexto geopolítico

Apesar do ruído provocado pelo contexto geopolítico e pela volatilidade nos preços da energia, o setor do turismo demonstra capacidade de adaptação, sustentado por níveis de procura que permanecem robustos.

Ainda assim, a evolução do conflito no Médio Oriente permanece um fator de risco relevante. Novos choques nos preços do petróleo ou deterioração do sentimento económico global poderão traduzir-se em revisões nas perspetivas de crescimento do setor.

Para já, os mercados parecem distinguir entre empresas com maior solidez financeira e aquelas mais expostas a revisões de expectativas. Expedia, Marriott e Hyatt surgem como nomes que concentram maior interesse dos investidores, ainda que os fundamentos apresentem diferenças relevantes entre si.

Num setor historicamente sensível a ciclos económicos e eventos geopolíticos, a atual fase reforça uma tendência recorrente: mesmo perante incerteza global, a procura por viagens continua a revelar-se resiliente.

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.