Os futuros do S&P 500 (US500) estão a registar quedas ligeiras esta segunda-feira, o que leva naturalmente os investidores a questionar a situação das empresas que divulgam os seus resultados. A época de divulgação de resultados em Wall Street está a revelar mais uma série de resultados sólidos, confirmando a resiliência das empresas norte-americanas, apesar de um ambiente macroeconómico desafiante.

Os dados apontam para uma melhoria generalizada tanto nos lucros como nas receitas, corroborando a narrativa de um impulso empresarial sustentado nos EUA. Ao mesmo tempo, os investidores estão a analisar cada vez mais atentamente as avaliações e os sinais provenientes das orientações para os próximos trimestres. A questão fundamental é se o atual ritmo de crescimento dos lucros pode ser sustentado face a uma base elevada e a potenciais alterações na política monetária.

De acordo com a FactSet, a atual época de divulgação de resultados apresenta vários sinais positivos:

-

84% das empresas do S&P 500 que divulgaram os resultados do primeiro trimestre de 2026, representando 28% do índice, superaram as expectativas de lucro por ação (EPS).

- 81% excederam as previsões de receitas.

- A taxa de crescimento dos lucros combinada, em termos homólogos, para o S&P 500 no primeiro trimestre de 2026 situa-se nos 15,1%, o que — se mantido — marcaria o sexto trimestre consecutivo de crescimento de dois dígitos.

- No final de março, esperava-se um crescimento dos lucros de 13,1%, mas surpresas positivas e revisões em alta levaram nove setores a apresentar resultados melhores do que o esperado.

- No que diz respeito às orientações para o segundo trimestre de 2026, 11 empresas emitiram perspetivas negativas para o EPS, enquanto 9 apresentaram orientações positivas.

- O rácio P/E futuro para o S&P 500 situa-se atualmente em 20,9, acima tanto da média de 5 anos de 19,9 como da média de 10 anos de 18,9.

Margens de lucro recorde?

A par do forte crescimento dos lucros, o mercado está a prestar muita atenção à rentabilidade das empresas, que está a atingir máximos históricos apesar das pressões de custos, incluindo os preços mais elevados da energia. Os dados do primeiro trimestre sugerem que as empresas norte-americanas não só estão a aumentar as receitas, como também a proteger eficazmente as margens. Este fenómeno pode ser crucial para sustentar as atuais valorizações, que já se situam acima das médias de longo prazo. Ao mesmo tempo, a divergência setorial mostra que nem todas as indústrias estão a beneficiar igualmente das condições atuais.

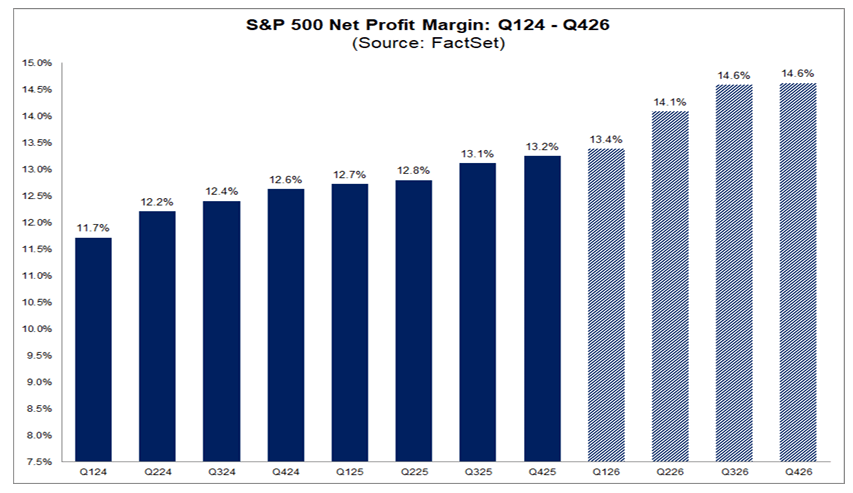

A margem de lucro líquido agregada do S&P 500 no primeiro trimestre de 2026, de acordo com a FactSet, é de 13,4%, o que — se mantido — seria o nível mais elevado desde que a FactSet começou a acompanhar este indicador em 2009. O recorde anterior era de 13,2% no trimestre anterior.

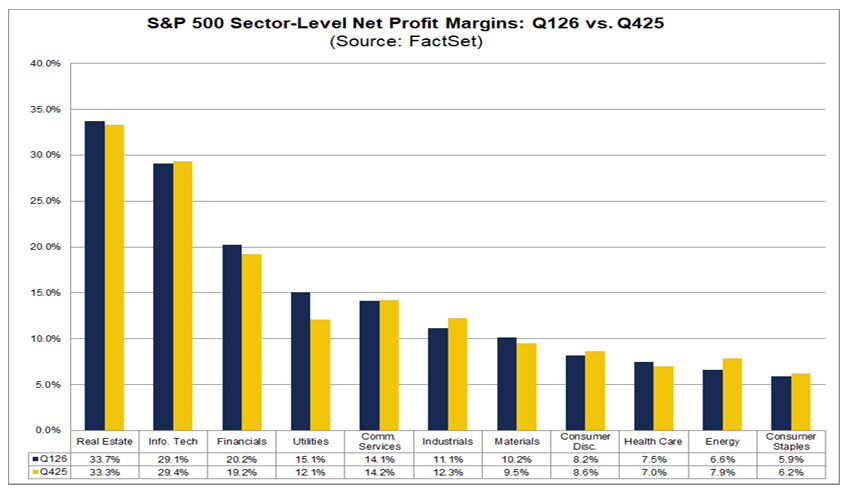

Ao nível setorial, as tendências das margens continuam mistas:

- Cinco setores registam uma expansão das margens em termos homólogos, liderados pelas tecnologias da informação com 29,1% contra 25,4%.

- Seis setores registam uma contração das margens, com a pressão mais forte nos serviços de comunicação, de 14,1% contra 16,0%.

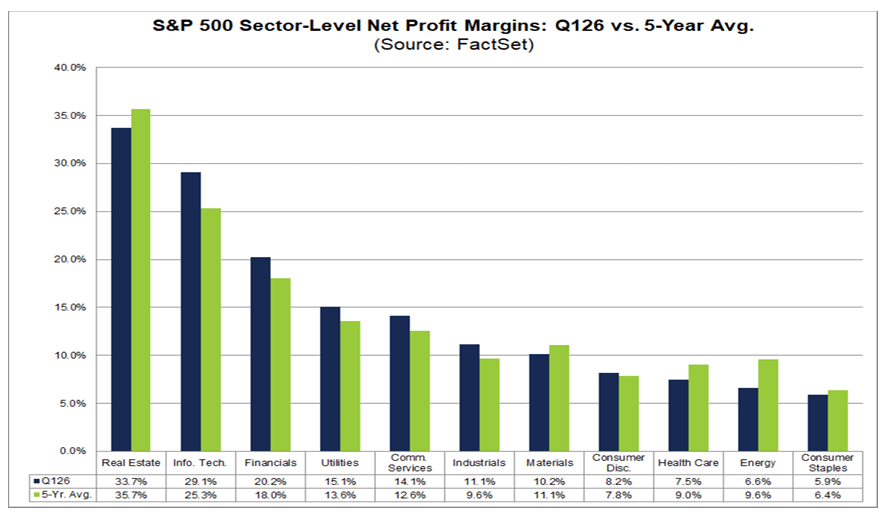

- Seis setores situam-se acima das suas margens médias de 5 anos, novamente liderados pela tecnologia, com 29,2% contra 25,3%.

- Cinco setores permanecem abaixo das suas médias de 5 anos, com o setor da energia a registar o maior atraso, de 6,6% contra 9,6%.

- Numa base trimestral, cinco setores registaram uma melhoria nas margens em relação ao 4.º trimestre de 2025, liderados pelos serviços públicos, com 15,1% contra 12,1%.

- Seis setores registaram quedas em relação ao trimestre anterior, em particular a energia, com 6,6% contra 7,9%, e o setor industrial, com 11,1% contra 12,3%.

Os analistas esperam uma maior expansão das margens nos próximos trimestres de 2026, com margens projetadas de 14,1% no segundo trimestre e de 14,6% tanto no terceiro como no quarto trimestre. Notavelmente, as margens do setor tecnológico permanecem bem acima da sua média de 5 anos, mesmo que as valorizações tenham sofrido uma compressão significativa.

Crescimento impressionante das receitas e dos lucros

O terceiro pilar da atual época de divulgação de resultados é a solidez generalizada na dinâmica das receitas e dos lucros, confirmando a resiliência fundamental contínua das empresas norte-americanas. Os dados indicam não só uma elevada percentagem de surpresas positivas, mas também a sua magnitude acima da média em comparação com os padrões históricos. Ao mesmo tempo, o aumento das revisões das estimativas e a ampla participação setorial reforçam o quadro de crescimento estável. No entanto, o mercado está cada vez mais a precificar um futuro em que o ritmo de expansão poderá mudar em função do ciclo económico.

Mais de 25% das empresas do S&P 500 divulgaram os resultados do primeiro trimestre de 2026. Os principais números são os seguintes:

- 84% superaram as estimativas de EPS, acima da média de 5 anos de 78% e da média de 10 anos de 76%.

- A magnitude da surpresa no EPS atingiu 12,3%, em comparação com a média de 7,3% dos últimos 5 anos e a média de 7,1% dos últimos 10 anos.

- Os resultados históricos baseiam-se na amostra completa de empresas, enquanto os números atuais refletem apenas as que já divulgaram os seus resultados, o que afeta a interpretação.

- As maiores contribuições para o crescimento dos lucros vieram dos setores industrial, de TI, financeiro, de serviços de comunicação e de saúde.

- O setor energético tem pesado nos resultados devido a revisões em baixa.

A taxa de crescimento combinada dos lucros do índice é agora de 15,1% em termos homólogos, acima dos 13,0% da semana anterior e dos 13,1% no final de março, indicando uma clara melhoria durante a época de divulgação de resultados. Se se mantiver, isto marcaria o sexto trimestre consecutivo de crescimento de dois dígitos nos lucros do S&P 500.

Os dados relativos às receitas também se mantêm sólidos:

- 81% das empresas estão a reportar receitas acima das expectativas, acima da média de 5 anos de 70% e da média de 10 anos de 67%.

- A magnitude da surpresa nas receitas situa-se em 2,0%, em linha com a média de 5 anos e acima da média de 10 anos de 1,5%.

- O crescimento total das receitas situa-se em 10,3% em termos homólogos, em comparação com 10,0% na semana anterior e 9,9% no final de março.

- Se se mantiver, este será o crescimento mais rápido das receitas desde o segundo trimestre de 2022, quando se situou em 11,0%.

Todos os 11 setores do índice registam um crescimento da receita em termos homólogos, liderados pelos setores da tecnologia, dos serviços de comunicação e financeiro. Em termos de perspetivas, os analistas esperam um crescimento dos lucros de 20,6%, 22,7% e 20,4% para o segundo, terceiro e quarto trimestres de 2026, respetivamente. Para o ano completo de 2026, prevê-se que os lucros cresçam 18,6%. O rácio P/E futuro mantém-se em 20,9, acima das médias de 5 e 10 anos, e superior ao nível de 19,7 registado no final de março. No que resta da época de divulgação de resultados, cerca de 180 empresas do S&P 500, incluindo 11 do Dow Jones, ainda não divulgaram os seus resultados.

Wall Street acolhe resultados sólidos com otimismo moderado

Apesar dos resultados sólidos, a recompensa do mercado para as empresas continua a ser moderada. Ao mesmo tempo, a estrutura das surpresas — tanto nos lucros como nas receitas — sugere uma força fundamental contínua, mas seletiva. A questão fundamental não é apenas se as empresas superaram as expectativas, mas em que medida e em que contexto macroeconómico.

Reação do mercado aos resultados

O mercado está a recompensar as surpresas positivas no EPS no 1.º trimestre de 2026 ligeiramente abaixo da média histórica, ao mesmo tempo que penaliza as surpresas negativas de forma menos severa:

- As empresas que superaram as estimativas registaram um aumento médio do preço das ações de +0,9% entre dois dias antes e dois dias após a divulgação, em comparação com uma média de 5 anos de +1,0%.

- As empresas com surpresas negativas registaram uma queda média de -2,6%, mais moderada do que a média de 5 anos de -2,9%.

Estrutura das surpresas nas receitas

A estrutura das surpresas nas receitas também se mantém mais forte do que as médias históricas:

- 81% das empresas estão a reportar receitas acima das expectativas.

- 0% estão em linha com o consenso.

- 19% estão abaixo das previsões.

- A percentagem de surpresas positivas nas receitas excede a média de um ano de 73%, a média de cinco anos de 70% e a média de dez anos de 67%.

- A maior proporção de empresas a superar as expectativas observa-se nos setores dos serviços de comunicação, bens de consumo básico, energia e imobiliário, todos com 100%.

- Os valores mais baixos registam-se nos serviços públicos, com 67%, e nos bens de consumo discricionário, com 69%.

Magnitude das surpresas e diferenças setoriais

A surpresa média nas receitas situa-se em +2,0%, em linha com a média de 5 anos, superior à média de 1 ano de +1,6% e acima da média de 10 anos de +1,5%.

Os maiores desvios positivos observam-se em:

- tecnologias da informação: +5,8%;

- materiais: +4,4%.

A surpresa positiva mais fraca é observada em:

- bens de consumo discricionário: +0,4%.

US500 (H1 interval)

Fonte: xStation5

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.