Ešte pred niekoľkými rokmi bola spoločnosť Adobe považovaná za jednu z najlepších softvérových firiem na svete. Jej predplatiteľský model zabezpečoval stabilný rast tržieb, marže patrili k najvyšším v odvetví a milióny profesionálov používali Photoshop každý deň. Investori boli ochotní platiť vysokú prémiu za biznis, ktorý vyzeral ako takmer dokonalá kombinácia kvality a predvídateľnosti.

Dnes situácia vyzerá úplne inak.

Od začiatku roka akcie Adobe stratili viac ako 40 % svojej hodnoty a trh si čoraz častejšie kladie otázku, či sa spoločnosť neocitla na nesprávnej strane jednej z najväčších technologických revolúcií posledných desaťročí. Nástup generatívnej umelej inteligencie uľahčil tvorbu grafiky, videí a dokumentov viac než kedykoľvek predtým. Stačí zadať niekoľko viet do vhodného modelu a v priebehu niekoľkých sekúnd možno vygenerovať obrázok, ktorý by ešte pred niekoľkými rokmi vyžadoval hodiny práce v profesionálnom softvéri.

Nie je preto ťažké pochopiť, odkiaľ pramení skepsa investorov. Ak AI dokáže vykonávať čoraz väčšiu časť práce používateľa, prečo platiť desiatky dolárov mesačne za komplexný softvérový balík? Stanú sa Photoshop a ďalšie nástroje nakoniec reliktmi inej éry, rovnako ako fotoaparáty nahradili film a smartfóny nahradili mnoho každodenných zariadení?

Tento naratív teraz dominuje valuácii Adobe. Trh predpokladá, že AI nielen spomalí rast spoločnosti, ale časom môže narušiť aj samotné základy jej obchodného modelu. Výsledkom je, že spoločnosť dlho považovaná za jedno z najkvalitnejších mien v softvéri sa rýchlo stala jednou z najviac diskontovaných technologických akcií.

Zostáva však jedna veľmi dôležitá otázka.

Nachádza táto pesimistická vízia potvrdenie vo finančných výsledkoch a prevádzkových údajoch Adobe, alebo trh opäť oceňuje budúcnosť skôr na základe obáv než faktov?

Kapitola 1. Odkiaľ sa vlastne vzal strach okolo Adobe?

Pri pohľade na vývoj umelej inteligencie je ťažké tvrdiť, že obavy investorov sú úplne neopodstatnené. Ešte pred dvoma alebo tromi rokmi si vytvorenie profesionálnej grafiky, odstránenie objektu z fotografie alebo vytvorenie krátkej animácie vyžadovalo znalosť špecializovaného softvéru a mnoho hodín práce. Dnes možno čoraz viac týchto úloh dokončiť jediným promptom zadaným do AI modelu. To je zásadná zmena.

Po celé desaťročia bola výhoda Adobe čiastočne založená na tom, že zvládnutie jej nástrojov si vyžadovalo čas, skúsenosti a prax. Photoshop, Illustrator a Premiere Pro neboli programy, ktoré by sa človek naučil za jeden večer. Pre profesionálov to vytváralo prirodzenú bariéru vstupu, ale pre začiatočníkov to často predstavovalo prekážku.

Generatívna AI začala túto bariéru postupne znižovať.

Nástroje ako Midjourney dokážu v priebehu niekoľkých sekúnd generovať obrázky pôsobivej kvality. Runway automatizuje čoraz viac prvkov strihu videa. Canva rozvíja vlastné funkcie AI a umožňuje používateľom vytvárať atraktívne marketingové materiály bez znalosti princípov dizajnu. Dokonca aj ľudia, ktorí nikdy predtým neotvorili Photoshop, dnes môžu vytvárať profesionálne vyzerajúcu grafiku.

Nie je preto prekvapením, že sa objavila otázka, ktorá ešte nedávno pôsobila absurdne: bude svet vôbec potrebovať také komplexné nástroje, ako je Photoshop, ak možno čoraz viac úloh robiť rýchlejšie a jednoduchšie?

To je jadro súčasného naratívu okolo Adobe. Ak sa AI stane hlavným nástrojom kreatívnych profesionálov, tradičný softvér môže postupne strácať relevanciu. Pre spoločnosť, ktorá dlhodobo získava prevažnú väčšinu svojich tržieb z predplatiteľského modelu, by takýto scenár znamenal nielen pomalší rast, ale aj tlak na ceny a nižšiu lojalitu zákazníkov.

Na prvý pohľad to znie úplne racionálne. Má to však jeden problém.

Väčšina tohto naratívu je založená na predpokladoch o budúcnosti. Investori pritom majú niečo oveľa cennejšie než prognózy: finančné a prevádzkové údaje, ktoré ukazujú, ako sa zákazníci Adobe správajú dnes. A práve tu sa príbeh stáva skutočne zaujímavým.

Kapitola 2. Finančné výsledky rozprávajú úplne iný príbeh

Ak by sa človek pozeral iba na cenu akcií, mohol by predpokladať, že Adobe vstúpila do hlbokej krízy. Trh oceňuje spoločnosť tak, akoby jej AI už začala brať zákazníkov a postupne narúšať celý jej obchodný model. Ak by to bola pravda, ako prvé by sa to prejavilo vo finančných výsledkoch. Klesajúce tržby, zmenšujúce sa marže alebo zhoršujúce sa peňažné toky by boli prirodzeným dôsledkom straty konkurenčnej výhody.

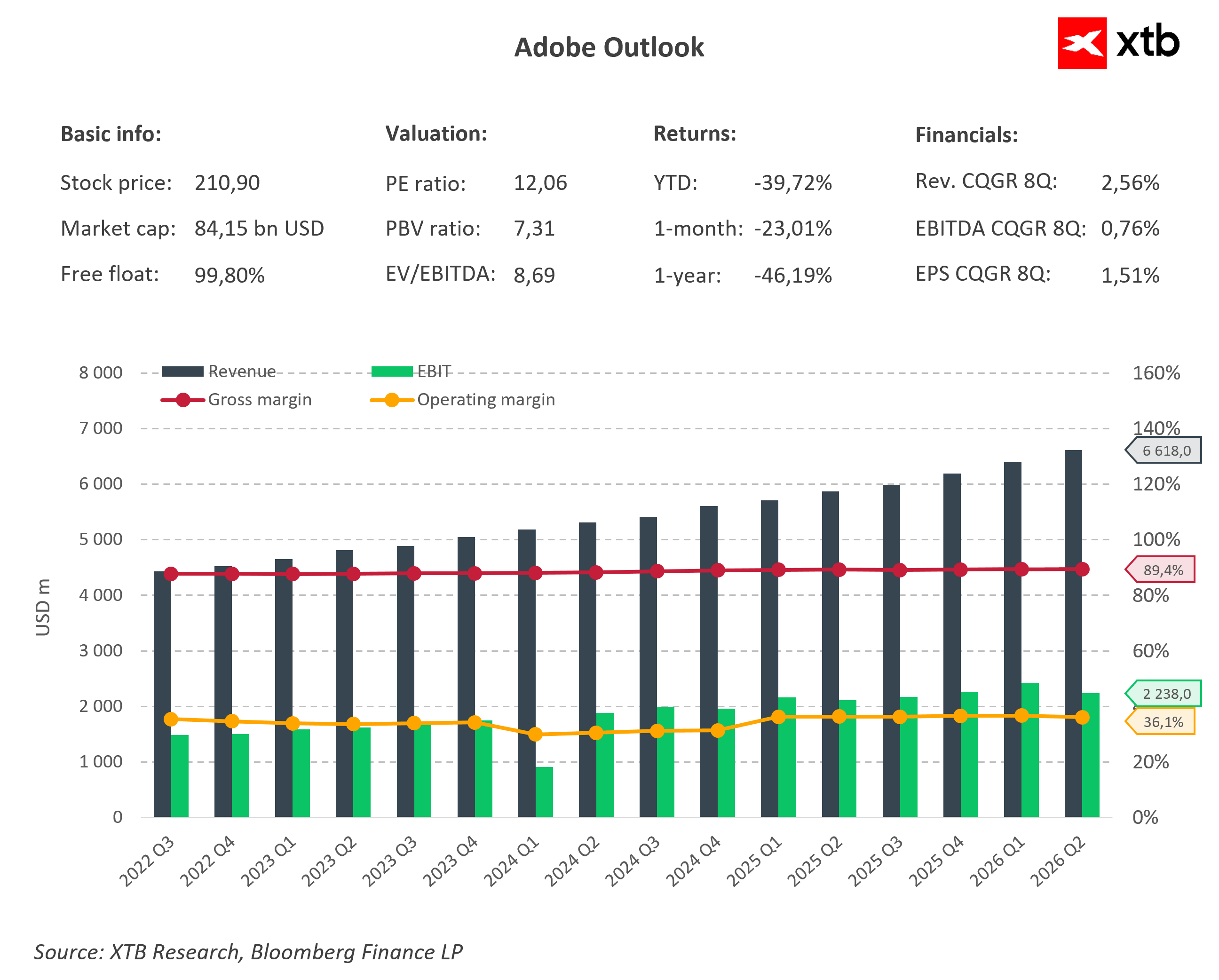

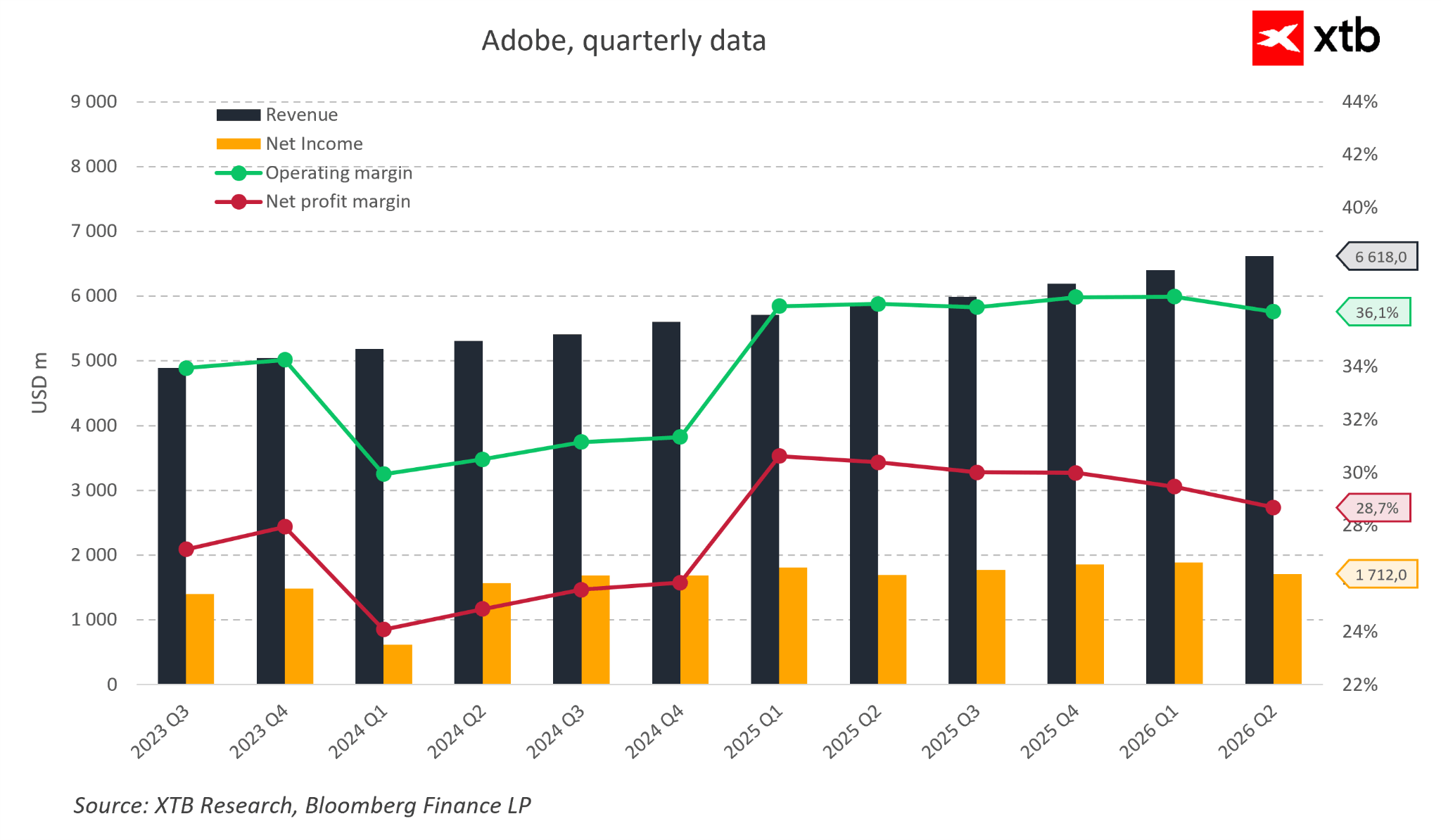

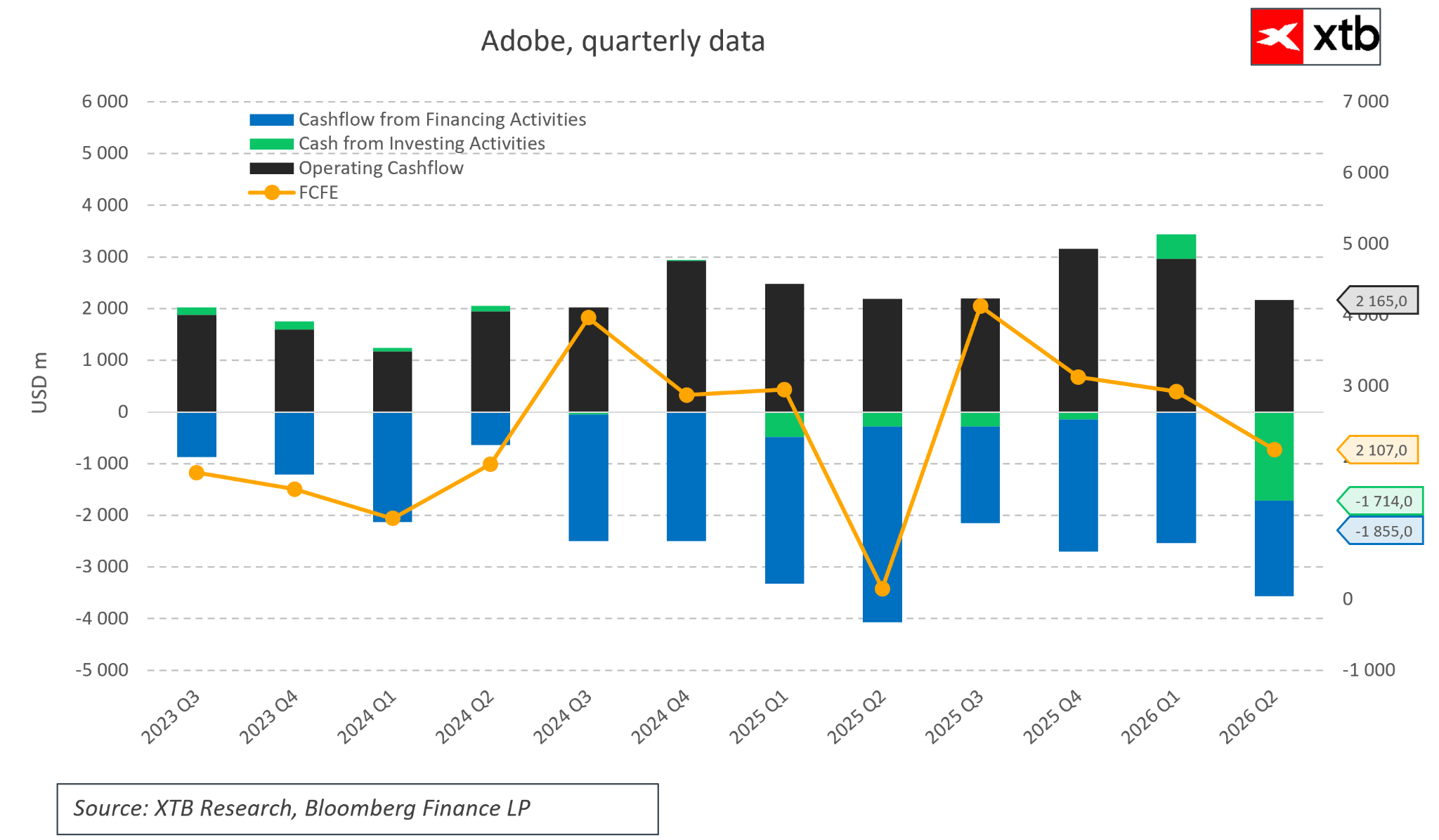

Problém je v tom, že reporty Adobe ukazujú úplne iný obraz. Spoločnosť stabilne expanduje už mnoho štvrťrokov. Tržby nastavujú nové rekordy takmer každý štvrťrok a čistý zisk zostáva veľmi silný napriek masívnym investíciám do nových produktov založených na AI. Ešte pôsobivejšie sú prevádzkové marže, ktoré zostávajú mimoriadne stabilné okolo 36 %. Nie je veľa veľkých softvérových spoločností, ktoré dokážu zároveň rásť a udržiavať takú vysokú ziskovosť.

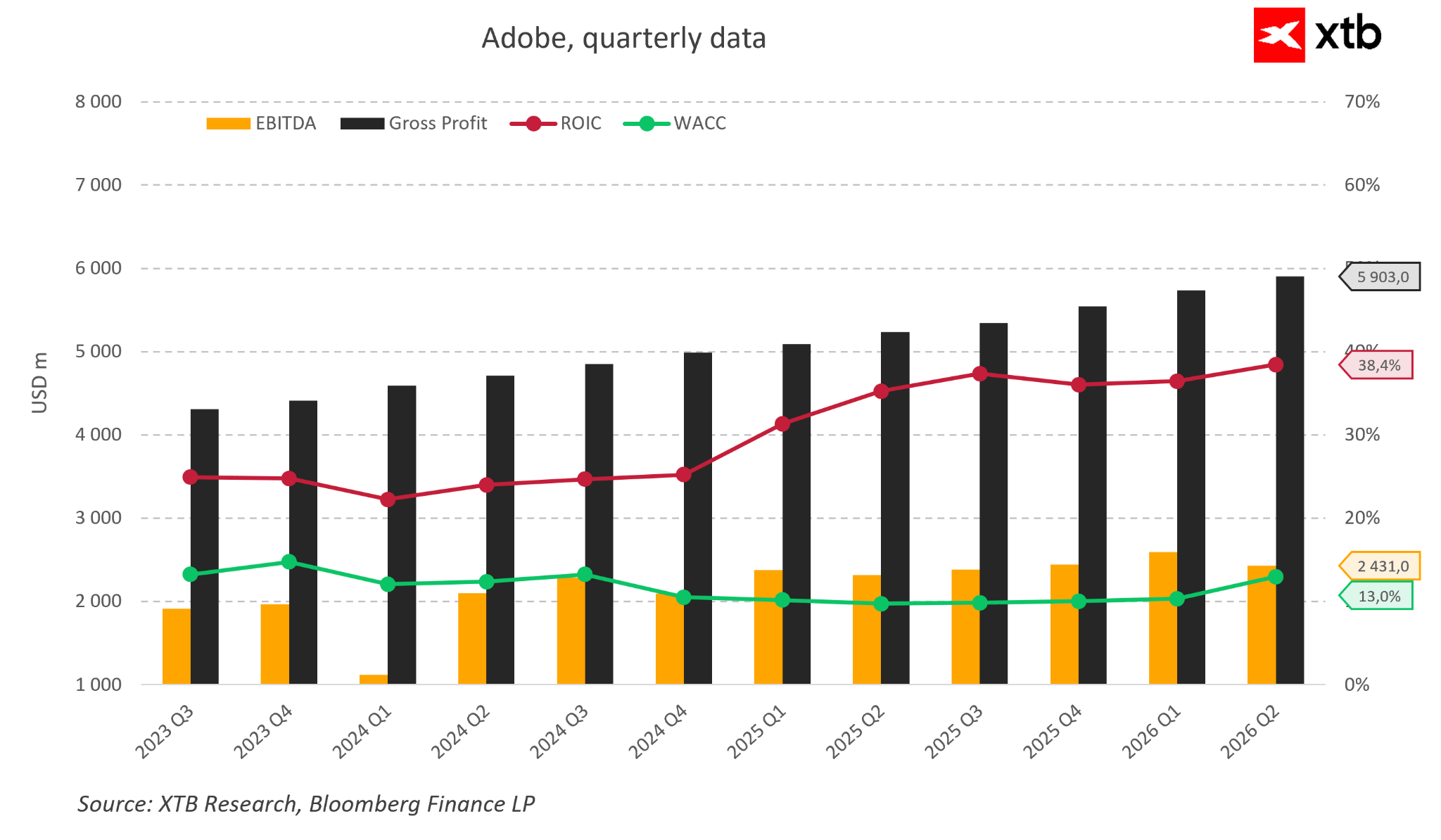

Kvalita biznisu sa nekončí rastom tržieb. Adobe dlhodobo patrí do skupiny spoločností, ktoré sú mimoriadne efektívne pri premene tržieb na hotovosť a hodnotu pre akcionárov. Jej ROIC aktuálne presahuje 38 %, zatiaľ čo náklady kapitálu sú takmer trikrát nižšie. To znamená, že každá nová investícia vytvára hodnotu výrazne nad úrovňou nákladov na jej financovanie. Prevádzkový zisk a hrubý zisk zároveň naďalej rastú štvrťrok po štvrťroku, čo ukazuje, že biznis sa efektívne škáluje.

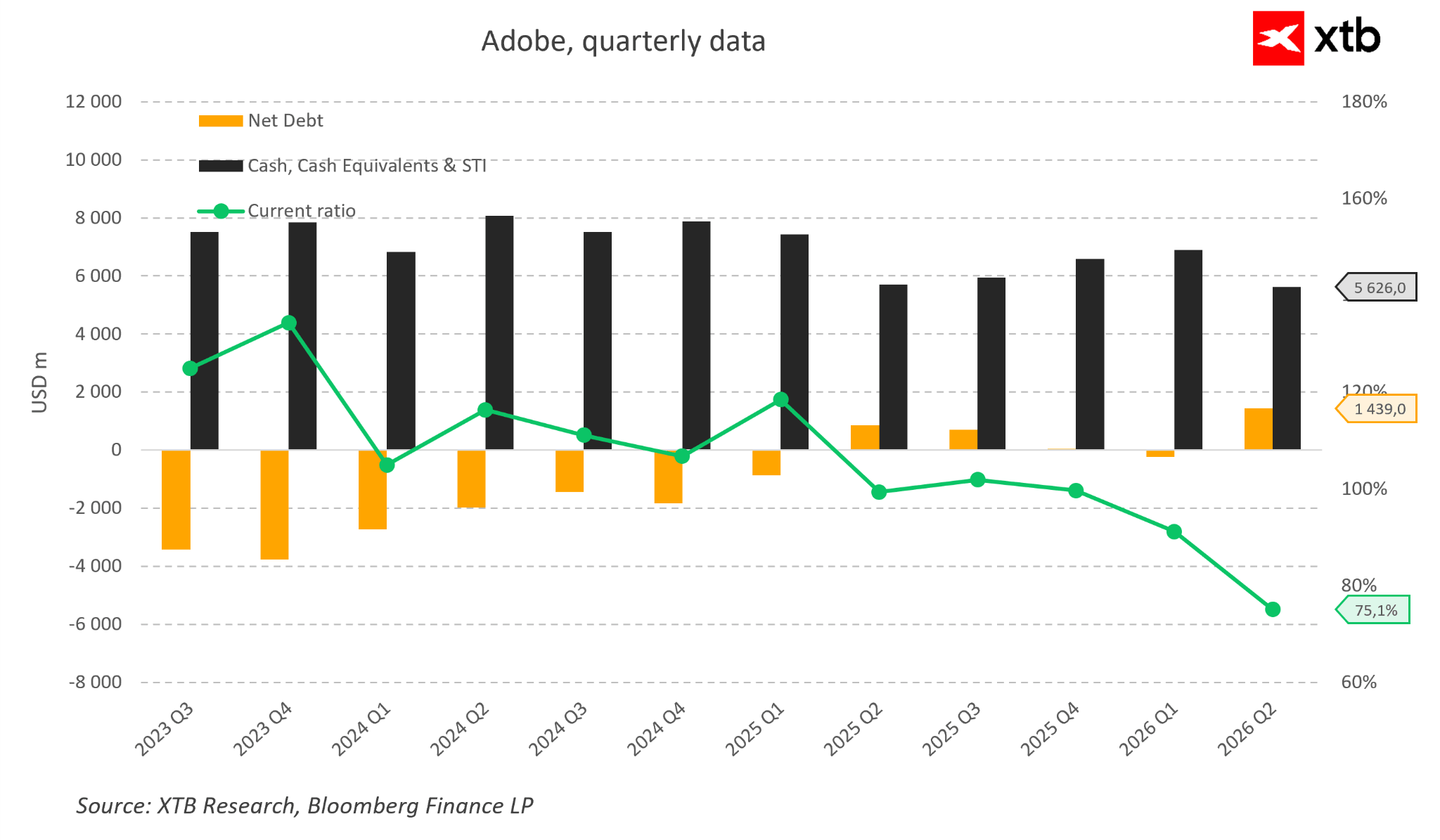

Súvaha je rovnako solídna. Ešte pred niekoľkými štvrťrokmi mala Adobe čistú hotovosť a napriek aktívnemu programu spätného odkupu akcií zostáva jej finančná pozícia veľmi komfortná. Spoločnosť drží miliardy v hotovosti, čo jej umožňuje súčasne investovať do vývoja AI, financovať akvizície a vracať kapitál akcionárom. Hoci sa čistý dlh v posledných štvrťrokoch mierne zvýšil, zďaleka nejde o úroveň, ktorá by pri spoločnosti generujúcej také silné peňažné toky vyvolávala obavy.

To vedie k trochu prekvapivému záveru. Ak by ste z grafu odstránili názov spoločnosti, len málo investorov by predpokladalo, že sa pozerajú na firmu, ktorá údajne prehráva boj s jednou z najväčších technologických revolúcií posledných desaťročí. Finančné údaje naopak vykresľujú obraz vyspelého biznisu, ktorý naďalej rastie, zostáva vysoko ziskový a generuje obrovské množstvo hotovosti.

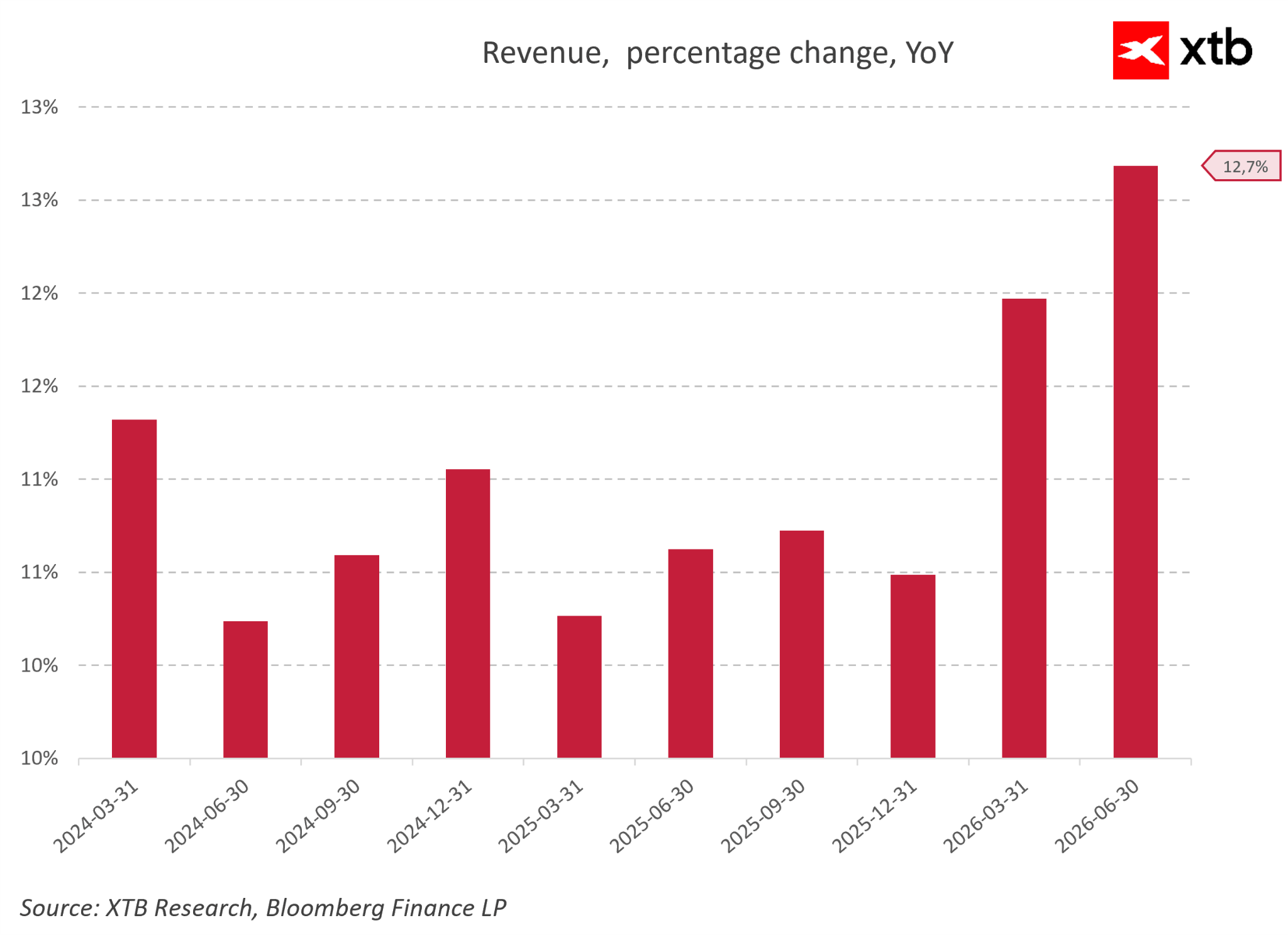

Namiesto akýchkoľvek známok krízy ukazuje medziročná dynamika tržieb, že Adobe v skutočnosti preraďuje na vyšší rýchlostný stupeň. Počas rokov 2024 a 2025 rástla spoločnosť stabilným a predvídateľným tempom 10 až 11 %. Skutočné zrýchlenie sa objavuje v prvej polovici roka 2026, keď rast najprv vyskočil približne na 12 % a potom v kvartáli končiacom v júni 2026 dosiahol pôsobivých 12,7 % medziročne. Tieto tvrdé údaje priamo odporujú naratívu o údajnom strácaní trhu v prospech konkurentov v oblasti AI.

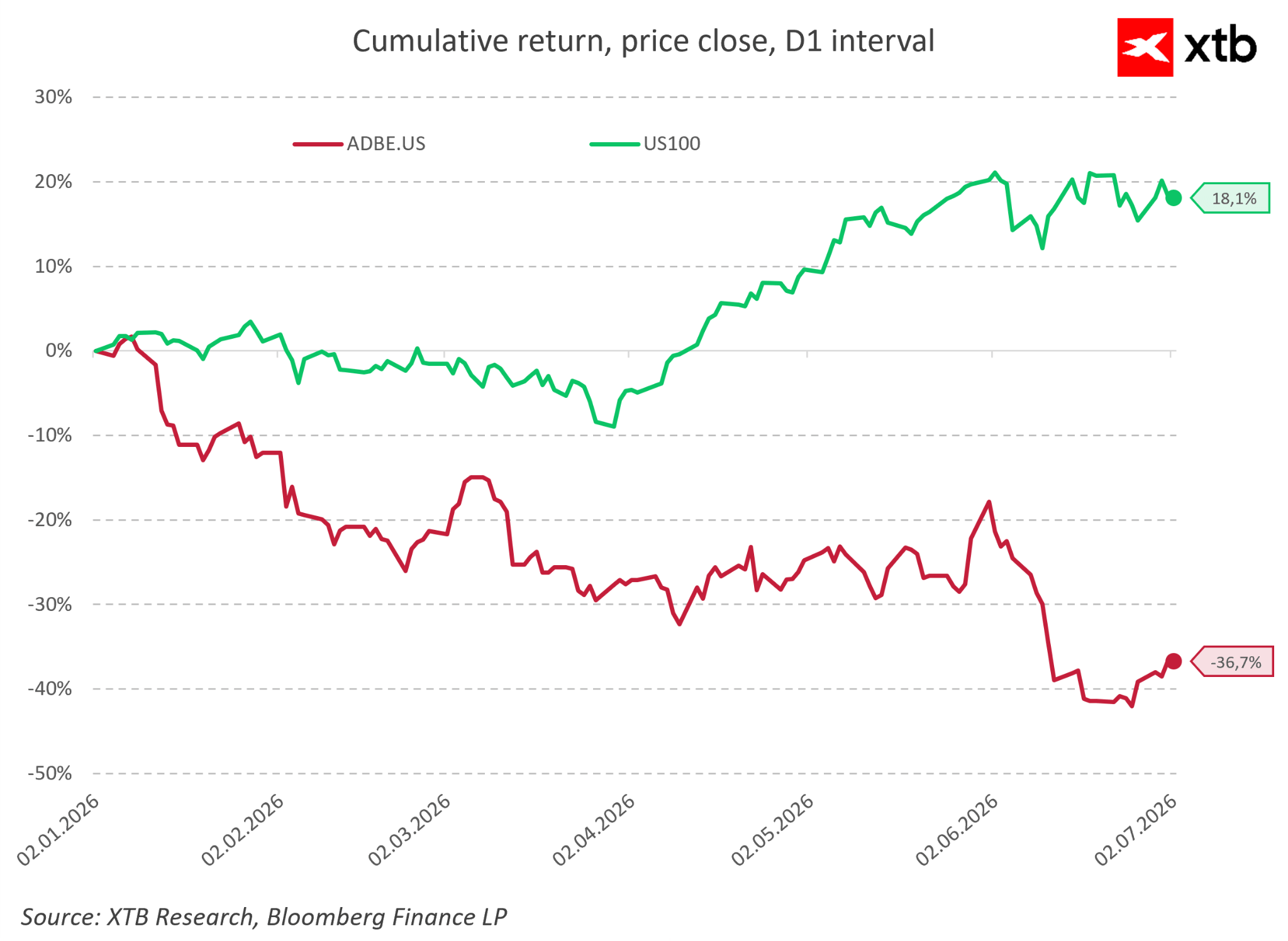

Akciový trh sa zároveň úplne odtrhol od fundamentov, čo je jasne viditeľné na kumulatívnych výnosoch od začiatku roka 2026. Zatiaľ čo širší technologický trh za toto obdobie vzrástol solídne o 18,1 %, akcie Adobe klesli takmer o 40 %. Takáto divergencia zvyčajne signalizuje hlboké prevádzkové zhoršenie, ktoré však podľa reportov Adobe jednoducho neexistuje.

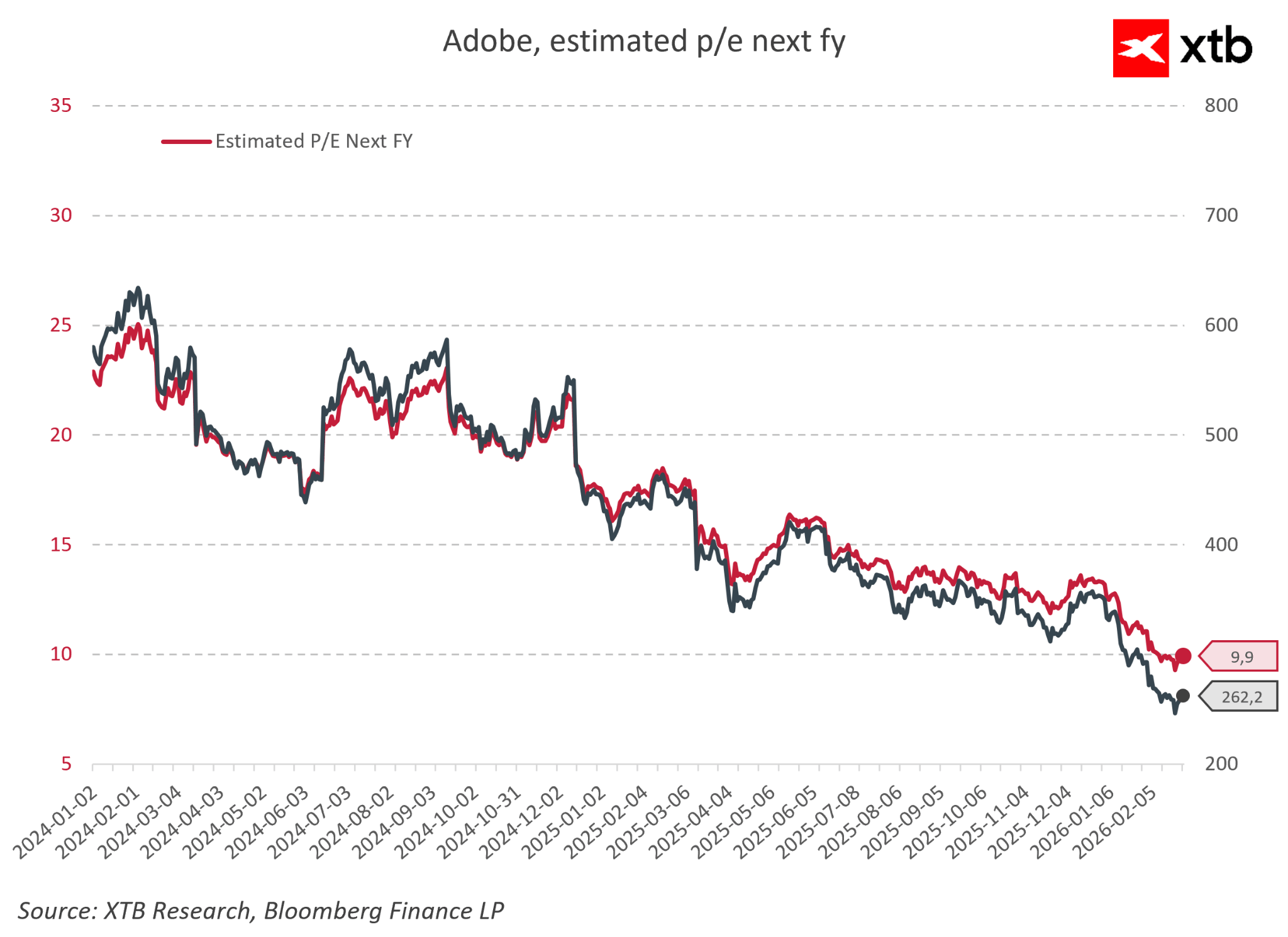

V dôsledku tohto prudkého výpredaja klesla valuácia Adobe na absurdne nízke úrovne. Forwardový pomer ceny k zisku, ktorý na začiatku roka 2024 dosahoval 23 až 25, klesol do polovice roka 2026 približne na 9,9. Spoločnosť s takmer monopolnou pozíciou, ktorá rastie dvojciferným tempom, bola trhovým sentimentom ocenená na jednociferný násobok typický pre upadajúce podniky.

To všetko vedie k prekvapivému záveru. Ak by ste z grafu odstránili názov spoločnosti, len málo investorov by si myslelo, že sa pozerajú na firmu, ktorá údajne prehráva s jednou z najväčších technologických revolúcií posledných desaťročí. Finančné údaje naopak ukazujú vyspelý biznis, ktorý naďalej rastie, zostáva vysoko ziskový a generuje obrovské peňažné toky.

Prečo teda trh vidí tento príbeh tak odlišne?

Možno odpoveď spočíva v tom, že väčšina investorov vníma Adobe ako spoločnosť spojenú s Photoshopom. Photoshop je pritom iba malou časťou oveľa väčšej skladačky.

Kapitola 3. Adobe nepredáva Photoshop

Keď väčšina investorov premýšľa o Adobe, prvou asociáciou je Photoshop, Illustrator alebo Premiere Pro. Je to prirodzené, pretože ide o najznámejšie produkty spoločnosti. Problém je v tom, že tento pohľad je príliš zjednodušený.

Adobe nepredáva Photoshop a v skutočnosti k nemu nikdy nepristupovala ako k samostatnému produktu.

Photoshop je iba vstupným bodom do oveľa väčšieho systému, ktorý predstavuje skutočnú hodnotu spoločnosti, teda kreatívneho ekosystému. Ide o komplexný pracovný postup, v ktorom sa nápad posúva od počiatočného konceptu až k hotovému produktu, nie o jediný nástroj na úpravy.

Používatelia si nekupujú iba grafický softvér. Vstupujú do prostredia, v ktorom vytvárajú, ukladajú, spolupracujú a zdieľajú projekty. Všetky tieto prvky sú prepojené a čím dlhšie niekto v tomto ekosystéme pracuje, tým ťažšie je odísť. Náklady na zmenu už nie sú len o cene softvéru, ale o prestavbe celého spôsobu práce.

V tomto zmysle Adobe funguje ako infraštruktúra pre kreatívnu prácu, podobne ako sa Microsoft stal štandardom v kancelárskom prostredí. Konkurenčné výhody nepochádzajú z jednotlivých aplikácií, ale z ich integrácie do jednotného systému. Práve tu vzniká kľúčové nepochopenie trhu. Ak je Adobe vnímaná iba ako Photoshop, potom každý generátor obrázkov založený na AI vyzerá ako priama hrozba. Ak je však Adobe vnímaná ako kreatívny operačný systém, konkurenčné prostredie sa stáva oveľa zložitejším.

Otázkou už nie je, kto dokáže rýchlejšie vygenerovať obrázok, ale kto dokáže nahradiť celý proces tvorby. Ten zahŕňa nielen generovanie obsahu, ale aj tímovú spoluprácu, viacstupňové pracovné postupy, správu verzií, kompatibilitu formátov a integráciu so širším pracovným prostredím. V súčasnosti nástroje AI nahrádzajú iba časti tohto procesu, nie celý proces.

Preto Adobe priamo nesúperí s generátormi obrázkov, ale s pokusmi vybudovať celý kreatívny pracovný postup od nuly.

Kapitola 4. AI v Adobe: hrozba alebo prirodzený vývoj?

Trhový naratív často predpokladá, že Adobe bola nástupom AI zaskočená. V skutočnosti spoločnosť na túto zmenu nielen reaguje, ale aktívne ju integruje do svojich produktov.

Najlepším príkladom je Firefly, vlastný AI model spoločnosti Adobe, priamo integrovaný do balíka Creative Cloud. Namiesto toho, aby Adobe vnímala AI ako externú hrozbu, začleňuje ju do svojho ekosystému a rozvíja ju ako jeho prirodzené rozšírenie.

To je zásadný rozdiel. V tomto prípade AI nenahrádza pracovný postup, ale rozširuje ho. Používatelia stále pracujú v rovnakom prostredí, ale niektoré úlohy sú vykonávané rýchlejšie alebo automaticky.

V praxi to znamená, že Adobe nebojuje proti trendu tvorby obsahu pomocou promptov; začleňuje ho do svojho predplatiteľského modelu. Tým súčasne znižuje bariéru vstupu pre nových používateľov a zároveň si udržiava kontrolu nad profesionálnym kreatívnym prostredím.

Trh často vníma AI ako silu, ktorá by mohla zničiť model Adobe. V skutočnosti v krátkodobom horizonte pôsobí skôr ako nástroj, ktorý zvyšuje zapojenie a využívanie produktov, než aby ich nahrádzal.

Kľúčovou otázkou preto nie je, či Adobe nahradí AI, ale či si dokáže udržať úlohu centrálnej kreatívnej platformy, kde sa AI stane len ďalšou vrstvou funkcionality. Zatiaľ všetko naznačuje, že stratégia spoločnosti smeruje presne týmto smerom.

Kapitola 5. Prečo trh stále vidí riziko

Napriek stabilným výsledkom a integrácii AI trh naďalej oceňuje Adobe s výrazným rizikom. To vyplýva predovšetkým z nepochopenia toho, čo produkt spoločnosti v skutočnosti je.

Investori sa často pozerajú na Adobe cez jednotlivé aplikácie, nie cez celý systém pracovných postupov. V tomto rámci AI skutočne vyzerá ako priama konkurencia, ktorá môže zjednodušiť a odstrániť potrebu pokročilých nástrojov.

Problém je v tom, že profesionálna kreatívna práca nie je o izolovaných úlohách, ale o celom procese. V tomto kontexte ani pokročilé generátory AI neriešia otázky, ako je spolupráca, správa verzií, konzistentnosť projektov alebo integrácia s klientom.

Trh tiež preceňuje rýchlosť zmeny a predpokladá, že každá nová technológia okamžite nahradí tú predchádzajúcu. V skutočnosti je väčšina technologických transformácií evolučná, nie okamžitá.

Výsledkom je medzera medzi fundamentmi biznisu a trhovým naratívom. Adobe naďalej generuje stabilné peňažné toky a rastie, ale jej valuácia odráža scenár vážnej erózie biznisu. Táto medzera medzi vnímaním a realitou je hlavným motorom súčasného príbehu okolo spoločnosti.

Kapitola 6. Valuácia a asymetria očakávaní

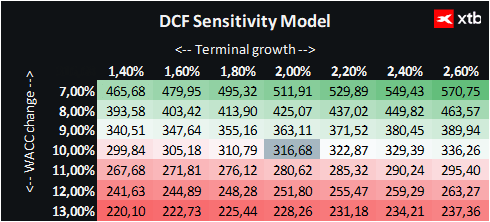

Predstavujeme DCF valuáciu spoločnosti Adobe. Je potrebné zdôrazniť, že má iba informatívny charakter a nemala by byť považovaná za investičné odporúčanie ani presnú valuáciu.

Adobe zostáva jedným z kľúčových globálnych hráčov v oblasti softvéru a poskytuje komplexný ekosystém nástrojov využívaných profesionálmi po celom svete. Jej predplatiteľský model zabezpečuje vysokú predvídateľnosť tržieb a stabilné peňažné toky, čo dlhodobo upevňuje jej status jedného z najkvalitnejších biznisov v technologickom sektore.

V posledných rokoch je kľúčovým faktorom ovplyvňujúcim trhový naratív generatívna AI, ktorá potenciálne znižuje bariéry tvorby digitálneho obsahu a mení spôsob práce používateľov. Tento faktor z veľkej časti vysvetľuje prudký pokles ceny akcií a posun trhu od rastového príbehu k scenáru výraznej erózie biznisu.

Pri súčasnej cene akcie okolo 210 USD a DCF valuácii približne 316 USD na akciu predstavuje potenciál rastu zhruba 50 %. To naznačuje jasnú asymetriu medzi trhovým ocenením a konzervatívnym modelom peňažných tokov.

To však neodstraňuje riziko. Súčasná valuácia do značnej miery predpokladá hlbokú transformáciu obchodného modelu Adobe kvôli AI. Kľúčovou otázkou nie je súčasné finančné zdravie spoločnosti, ale to, či si dokáže udržať konkurenčnú výhodu vybudovanú okolo ekosystému Creative Cloud.

Najväčším rizikom zostáva postupné oslabenie uzamknutia používateľov. Mnoho rokov platilo, že čím dlhšie niekto používal nástroje Adobe, tým ťažšie bolo prejsť inam. Ak nástroje AI začnú preberať nielen jednotlivé funkcie, ale celý kreatívny proces, môže tento efekt oslabiť, čo by ovplyvnilo predplatiteľský model aj lojalitu zákazníkov.

Ďalším rizikom je rastúca konkurencia zo strany plne AI-native platforiem, ktoré sú od základu postavené okolo automatizácie a jednoduchých textových rozhraní.

Vzniká tak klasická situácia, keď sa silné finančné fundamenty stretávajú s trhovým naratívom predpokladajúcim hlbokú štrukturálnu disrupciu. Táto medzera medzi skutočnými údajmi a očakávaniami je dnes kľúčovým prvkom príbehu Adobe.

Kapitola 7. Zhrnutie: Berie umelá inteligencia Adobe budúcnosť?

- Valuačný paradox: Trh reagoval na generatívnu AI extrémnou panikou, čo viedlo k poklesu ceny akcií Adobe o viac než 40 %. To zároveň stlačilo forwardový pomer ceny k zisku na jednocifernú úroveň okolo 9,9x, ktorá nebola vidieť roky.

- Žiadna kríza vo finančných výsledkoch: Medvedí scenár je úplne v rozpore s prevádzkovou realitou. Adobe naďalej prekonáva rekordy v tržbách, udržiava mimoriadne stabilnú prevádzkovú maržu okolo 36 % a generuje ROIC presahujúci 38 %.

- Zrýchlenie namiesto spomalenia: Namiesto straty zákazníkov v prospech bezplatných alebo lacnejších nástrojov AI sa medziročný rast tržieb v prvej polovici roka 2026 v skutočnosti zrýchlil.

- Chybná interpretácia produktu: Hlavnou chybou trhu je vnímanie Adobe iba cez jednotlivé aplikácie, ako je Photoshop. V skutočnosti spoločnosť nepredáva programy, ale kompletný a integrovaný operačný systém pre kreatívnu prácu, ktorý je mimoriadne ťažké nahradiť.

- Absorpcia namiesto deštrukcie: Adobe nebola AI zaskočená. Vďaka úspešnému nasadeniu modelu Firefly aktívne absorbuje technológiu založenú na promptoch do svojho ekosystému a mení ju na nástroj, ktorý zvyšuje lojalitu a znižuje bariéry vstupu.

- Infraštruktúra pred generovaním obsahu: Profesionálna kreatívna práca nie je len vygenerovanie obrázka v priebehu niekoľkých sekúnd, ako to robia nástroje typu Midjourney, ale celý proces zahŕňajúci tímovú prácu, správu verzií, dodržiavanie autorských práv a kompatibilitu formátov. V týchto oblastiach zostáva Adobe bez konkurencie.

- Stroj na hotovosť: Spoločnosť má silnú súvahu a stabilné prevádzkové peňažné toky vo výške 2 až 3 miliardy USD za štvrťrok, čo jej umožňuje financovať inovácie v oblasti AI a agresívne spätné odkupy akcií pri stlačených valuáciách.

- Silná asymetria rizika a výnosu: Súčasná DCF valuácia naznačuje, že vnútorná hodnota Adobe je výrazne nad jej trhovou cenou. Trh oceňuje extrémne pesimistický scenár a ignoruje silné a rastúce fundamenty.

Dennie zhrnutie: Wall Street sa stabilizuje napriek vyšším cenám ropy

US Open: S&P 500 sa pokúša zastaviť pokles 🗽 GE Vernova stráca 5%

📉 Wall Street sa obáva vrcholu býčieho trhu AI. Majú polovodiče za sebou svoje najlepšie obdobie?

🚨Nebius rastie o 18,8 %: Nvidia zverejnila 9,3 % podiel v európskom neocloud gigantovi📈

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.