Počas výsledkovej sezóny existujú spoločnosti, ktorých reporty sledujú najmä ich akcionári. Existujú však aj spoločnosti, ktoré priťahujú pozornosť prakticky celého trhu. ASML patrí do tejto skupiny už roky. Výsledky holandskej spoločnosti poskytujú náhľad nielen do stavu jej vlastného biznisu, ale aj do tempa investícií realizovaných najväčšími svetovými výrobcami polovodičov. Každý nový výhľad, úroveň objednávok alebo komentár manažmentu sa stáva dôležitým signálom ukazujúcim stav dopytu po najpokročilejších technológiách používaných pri výrobe čipov.

Report za druhý štvrťrok priniesol presne to, v čo investori dúfali. Spoločnosť predstavila veľmi silné finančné výsledky, zvýšila svoj celoročný výhľad a zachovala pozitívny výhľad pre nadchádzajúce kvartály. Trh tieto oznámenia interpretoval ako potvrdenie, že výdavky na rozvoj polovodičovej infraštruktúry zostávajú vysoké a že súčasný investičný cyklus má stále priestor na ďalší rast.

V prípade ASML jeden kvartálny report len zriedka mení spôsob, akým je spoločnosť vnímaná. Oveľa častejšie posilňuje presvedčenie investorov, že jej pozícia v globálnom dodávateľskom reťazci zostáva mimoriadne silná. Práve preto výsledkové reporty spoločnosti priťahujú toľko pozornosti. Pre mnohých účastníkov trhu predstavujú jeden z najlepších ukazovateľov celkového zdravia polovodičového odvetvia.

Prečo ASML zostáva jednou z najdôležitejších spoločností na polovodičovom trhu

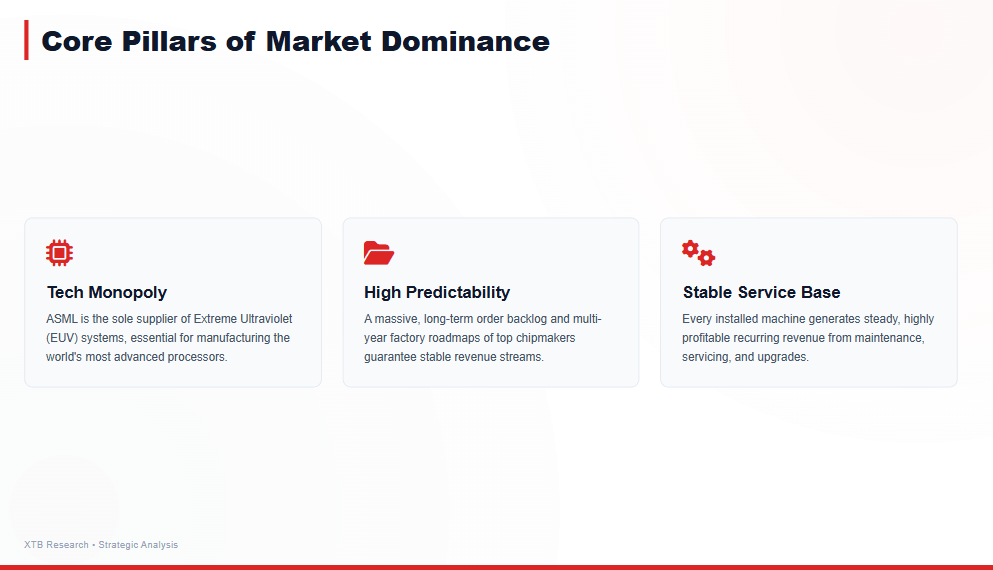

O konkurenčnej výhode ASML už bolo napísané veľa. Spoločnosť zostáva už roky kľúčovým dodávateľom technológií používaných pri výrobe najpokročilejších polovodičov a jej trhová pozícia sa nezmenila. Dnes však zaujímavejšia otázka presahuje samotný opis obchodného modelu: ako dlho bude súčasný investičný cyklus pokračovať a zostane ASML jedným z jeho najväčších príjemcov?

Zatiaľ nie sú viditeľné žiadne jasné známky výrazného spomalenia. Najväčší výrobcovia čipov naďalej investujú miliardy dolárov do nových tovární, zatiaľ čo prevádzkovatelia dátových centier sústavne zvyšujú výdavky na výpočtovú infraštruktúru. Za každým z týchto rozhodnutí stoja nové objednávky čoraz pokročilejších výrobných technológií. Práve tu vstupuje do hry ASML. Čím väčšie sú ambície výrobcov polovodičov, tým silnejší je dopyt po riešeniach, ktoré holandská spoločnosť ponúka.

Obchodný model ASML do tohto trhového prostredia dokonale zapadá. Spoločnosť nekonkuruje nízkymi cenami ani krátkodobými akciami. Namiesto toho predáva riešenia, ktoré sa stávajú súčasťou dlhodobých investičných plánov najväčších svetových výrobcov čipov. Objednávky zadané dnes sa často premietajú do tržieb vykázaných v budúcich kvartáloch, zatiaľ čo rozsiahly backlog spoločnosti poskytuje významnú viditeľnosť a predvídateľnosť. To je jedna z vlastností, ktorá ASML už roky odlišuje od mnohých ďalších technologických firiem.

Súčasný cyklus má aj ďalší dôležitý rys. V predchádzajúcich rokoch bol rast polovodičového trhu ťahaný predovšetkým smartfónmi, osobnými počítačmi a spotrebnou elektronikou. Dnes sú hlavným motorom investícií dátové centrá a infraštruktúra využívaná na trénovanie a prevádzku modelov umelej inteligencie. Tento trh si vyžaduje čoraz pokročilejšie čipy a s nimi aj vyššie investície do špičkových výrobných technológií. Z pohľadu ASML to vytvára prostredie, v ktorom môže dopyt zostať zvýšený oveľa dlhšie než počas typického ekonomického cyklu.

Čo bude ASML poháňať v nadchádzajúcich kvartáloch

Pre ASML nie je najdôležitejším faktorom výsledok jedného kvartálu, ale smer, ktorým sa uberá celý polovodičový trh. Výroba najpokročilejších čipov si vyžaduje čoraz vyššie kapitálové investície a technologické preteky medzi najväčšími výrobcami čipov sa jasne zrýchlili. Každá nová generácia procesorov znamená zložitejší výrobný proces, viac technologických krokov a vyššie výdavky na vybavenie tovární. Práve v tomto prostredí ASML buduje svoju konkurenčnú výhodu.

Stojí tiež za pozornosť sledovať štruktúru tržieb ASML. Predaj nových systémov zostáva najdôležitejším biznisovým segmentom spoločnosti, ale služby hrajú každým rokom čoraz významnejšiu úlohu. Každý dodaný stroj generuje po mnoho rokov dodatočné tržby prostredníctvom údržby, upgradov a technickej podpory. Vďaka tomu nie je biznis ASML založený iba na získavaní nových objednávok. Inštalovaná báza zariadení časom vytvára rastúci tok opakujúcich sa tržieb, zlepšuje stabilitu ziskov a znižuje dopad krátkodobých výkyvov polovodičového cyklu.

Kľúčovým faktorom zostáva aj backlog objednávok. Výroba najpokročilejších litografických systémov trvá mnoho mesiacov, čo znamená, že investičné rozhodnutia zákazníkov prichádzajú výrazne pred vykázaním tržieb. To dáva ASML relatívne silnú viditeľnosť do budúcich kvartálov a umožňuje spoločnosti efektívnejšie plánovať výrobné kapacity. V súčasnom trhovom prostredí, keď poprední výrobcovia polovodičov realizujú viacročné investičné programy, sa tento obchodný model stáva ďalšou výhodou.

V nadchádzajúcich kvartáloch bude čoraz dôležitejší ešte jeden faktor. Rastúci podiel výdavkov najväčších výrobcov čipov sa sústreďuje na infraštruktúru podporujúcu umelú inteligenciu. Výstavba nových dátových centier a vývoj procesorov a čipov novej generácie si vyžadujú ďalšie rozširovanie výrobných kapacít. Pre ASML to znamená pôsobenie v prostredí, kde dopyt neťahá jeden produkt alebo krátkodobý trend, ale dlhodobý investičný cyklus ovplyvňujúci prakticky celé polovodičové odvetvie.

Trh dostal presne to, čo hľadal

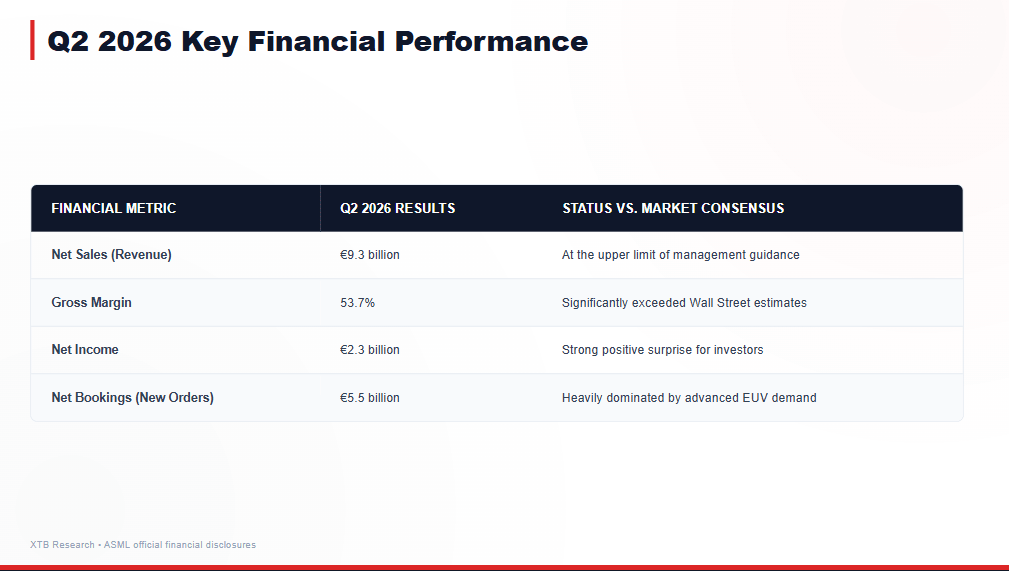

Silné momentum v polovodičovom sektore sa odráža v číslach, ktoré ASML zverejnila. Druhý štvrťrok priniesol výsledky jasne nad očakávaniami trhu, zatiaľ čo komentáre manažmentu k nadchádzajúcim mesiacom urobili ešte silnejší dojem. Spoločnosť nielen udržala vysoké tempo rastu, ale tiež zvýšila svoj celoročný výhľad, čím potvrdila, že dopyt po jej riešeniach zostáva mimoriadne silný.

Kľúčové závery po výsledkovej správe

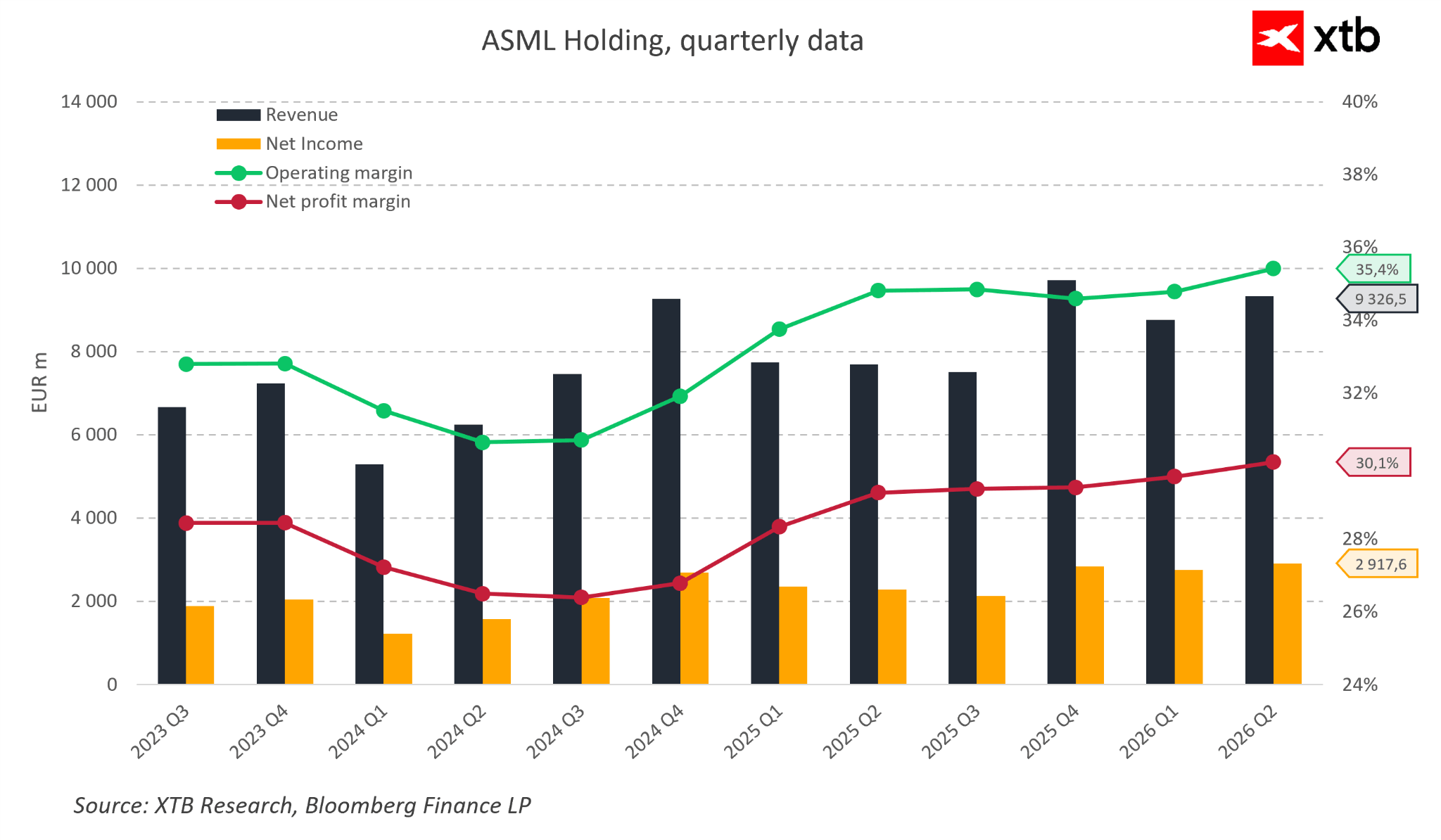

- Tržby dosiahli 9,3 mld. EUR a zasiahli hornú hranicu predchádzajúceho výhľadu.

- Hrubá marža vzrástla na 53,7 % a zostala na veľmi vysokej úrovni.

- Čistý zisk dosiahol 2,3 mld. EUR.

- Nové objednávky dosiahli 5,5 mld. EUR, pričom významný podiel pochádzal zo systémov EUV.

- Manažment zvýšil prognózu tržieb pre celý rok 2026.

- Spoločnosť zachovala pozitívny výhľad pre roky 2027 a 2028 a poukázala na pokračujúcu vysokú úroveň investícií v celom odvetví.

V praxi report priniesol niekoľko dôležitých signálov. Prvým bola pokračujúca sila objednávkového pipeline. Pre spoločnosť fungujúcu na základe dlhodobých investičných projektov ide o jeden z najdôležitejších ukazovateľov budúcej obchodnej aktivity. Ukazuje, že najväčší svetoví výrobcovia polovodičov neznižujú výdavky napriek rekordným úrovniam investícií realizovaným v posledných rokoch.

Marže zostávajú tiež veľmi povzbudivé. ASML opäť ukázala, že dokáže kombinovať expanziu biznisu s mimoriadnou ziskovosťou. To je pre investorov dôležitý signál, pretože ukazuje, že rastúci dopyt neprichádza na úkor kvality biznisu. Spoločnosť naďalej úspešne premieňa svoju technologickú výhodu na veľmi atraktívne finančné výsledky.

Pozornosť si zaslúži aj komunikácia manažmentu. Najväčším prekvapením neboli samotné kvartálne výsledky, ale skôr optimizmus týkajúci sa budúcich kvartálov. Zvýšenie výhľadu a zachovanie pozitívneho výhľadu pre nadchádzajúce roky naznačujú, že súčasný investičný cyklus v polovodičoch zostáva vo fáze rastu. Práve tento prvok trh prijal najpozitívnejšie a bol hlavným faktorom silnej reakcie ceny akcií po zverejnení výsledkov.

Kvartálne výsledky však predstavujú iba jednu časť širšieho príbehu. Jeden report môže ukázať, ako si spoločnosť viedla počas predchádzajúcich troch mesiacov, ale iba analýza základných fundamentov dokáže odpovedať na otázku, či je súčasná valuácia ospravedlnená kvalitou biznisu. Preto sa ďalšia časť zameriava na finančný profil ASML oveľa širším pohľadom, nie iba na jeden kvartál.

Finančná analýza: Fundamenty, ktoré naďalej podporujú príbeh ASML

Jedinečná technologická pozícia sama osebe nestačí na ospravedlnenie vysokej valuácie. V prípade ASML je finančná výkonnosť rovnako dôležitá, pretože ukazuje, či sa konkurenčná výhoda spoločnosti skutočne premieta do trvalej hodnoty pre akcionárov. Analýza rastu tržieb, ziskovosti a tvorby hotovosti poskytuje jasnejší pohľad na kvalitu biznisu a pomáha určiť, či je súčasný rastový naratív podporený skutočnými finančnými výsledkami.

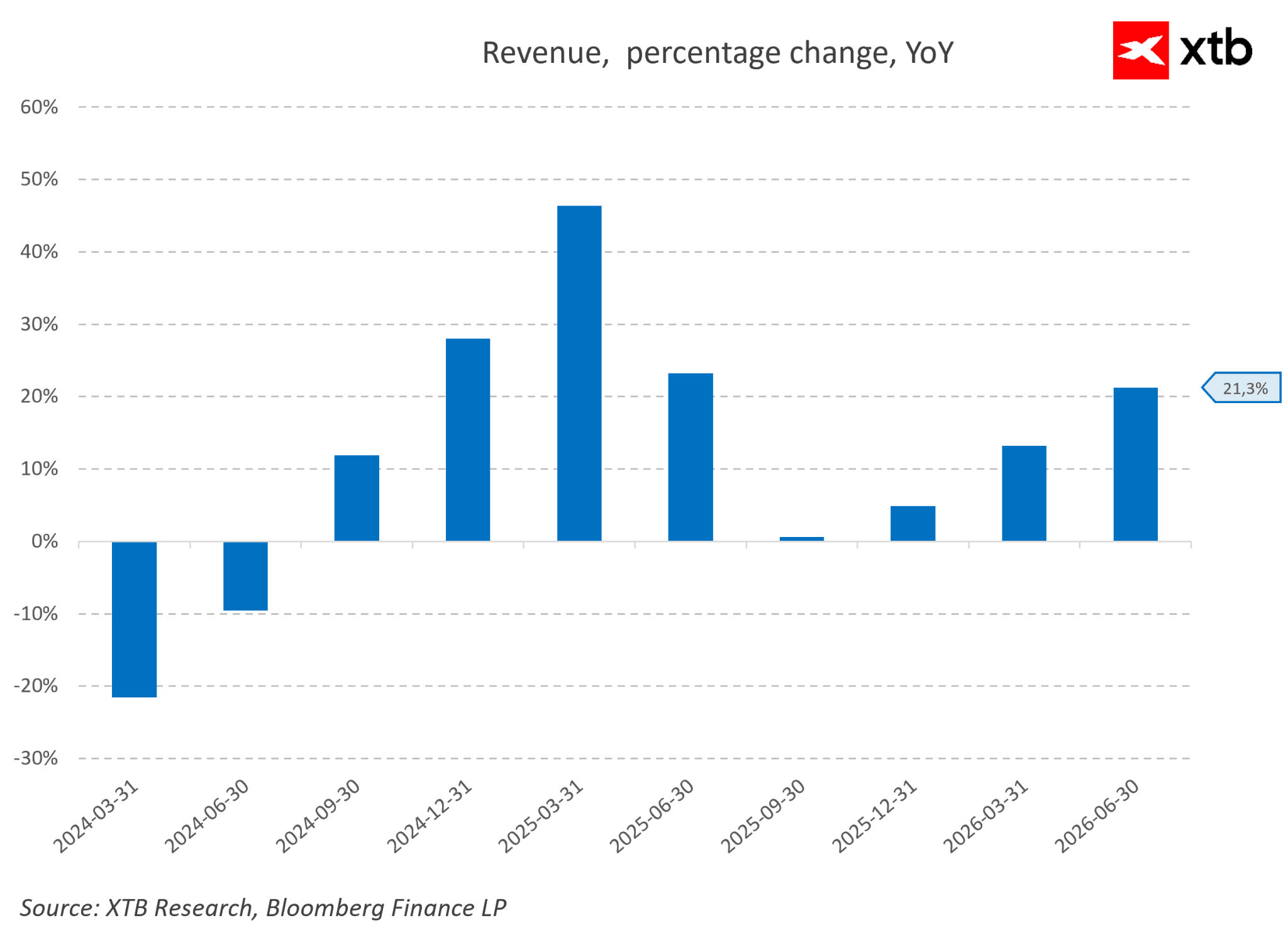

Prvým pozitívnym signálom je návrat spoločnosti k silnému rastovému momentu. Po slabšom začiatku roka 2024 ASML postupne obnovila svoju rastovú trajektóriu a od roku 2025 začali výsledky vyzerať výrazne stabilnejšie. V najnovších ročných číslach tržby vzrástli o 21,3 %, čo ukazuje, že spoločnosť naďalej ťaží z priaznivých trhových podmienok. Dôležité je, že rast tržieb bol sprevádzaný udržaním veľmi vysokej ziskovosti.

ASML sa už roky odlišuje schopnosťou generovať nadpriemerné marže. V druhom štvrťroku 2026 dosiahla prevádzková marža 35,4 %, zatiaľ čo čistá marža predstavovala 30,1 %. Takéto úrovne potvrdzujú nielen mimoriadnu kvalitu biznisu, ale aj silu konkurenčnej pozície spoločnosti. ASML nemusí súťažiť primárne cenou, pretože poskytuje riešenia, ktoré sú kľúčovou súčasťou výroby najpokročilejších polovodičov.

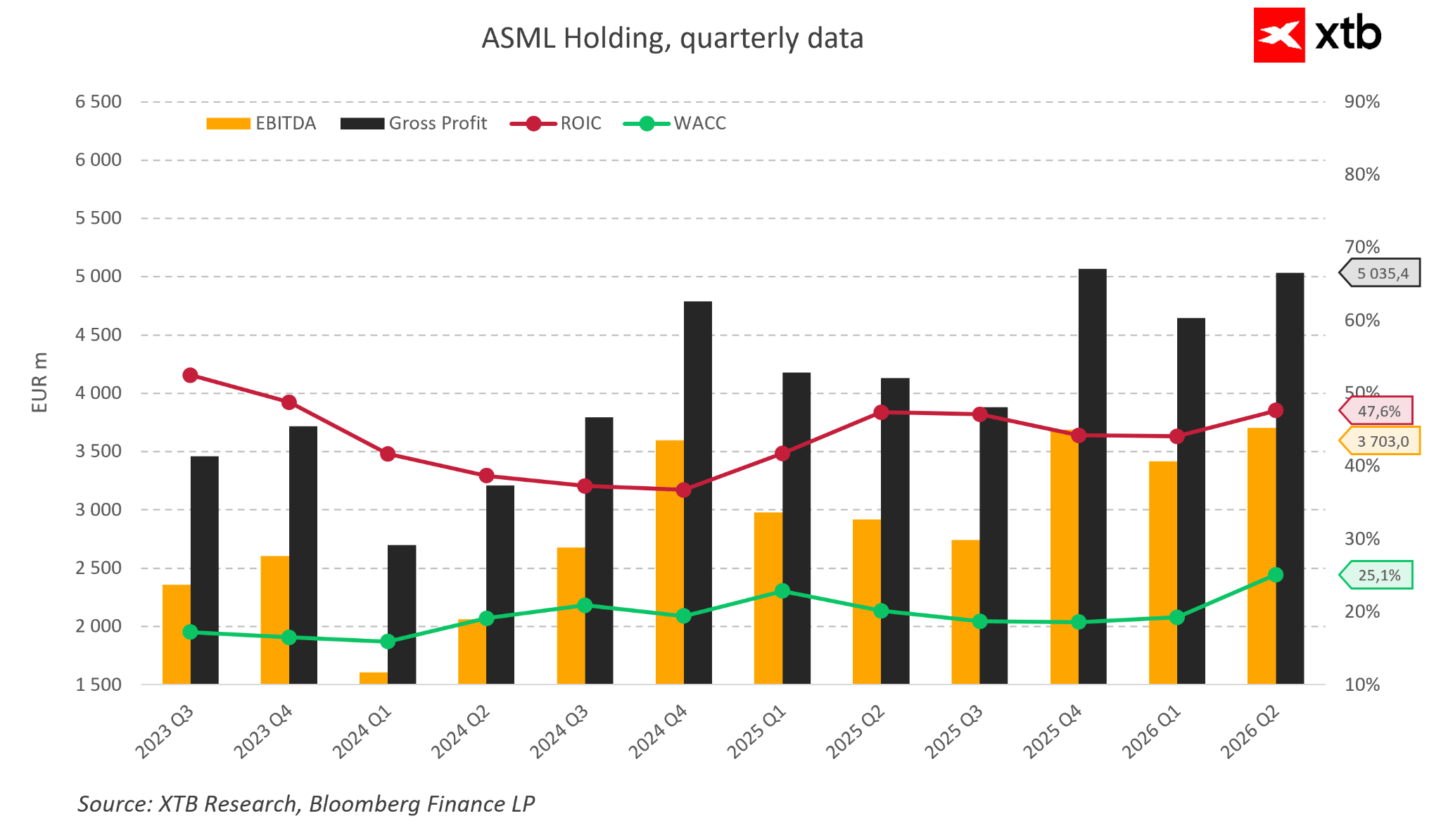

Zlepšenie výsledkov potvrdzujú aj ukazovatele prevádzkového zisku. EBITDA v poslednom štvrťroku dosiahla 3,7 mld. EUR, zatiaľ čo hrubý zisk predstavoval 5,0 mld. EUR. Po slabšom období v roku 2024 sa spoločnosť jasne vrátila na rastovú dráhu a ťaží z rastúceho dopytu po svojich technológiách. To ukazuje, že ASML nielen profituje zo zvýšených investícií v polovodičovom odvetví, ale aj veľmi efektívne premieňa tento dopyt na finančnú výkonnosť.

Jedným z najdôležitejších ukazovateľov kvality biznisu zostáva vzťah medzi návratnosťou investovaného kapitálu a nákladmi kapitálu. V prípade ASML zostáva ROIC výrazne nad nákladmi kapitálu spoločnosti, ktoré predstavovali 25,1 %. To znamená, že spoločnosť úspešne vytvára hodnotu pre akcionárov a udržiava vysokú efektivitu napriek potrebe značných investícií. V odvetví, ktoré si vyžaduje obrovské výdavky na technologický vývoj, ide o obzvlášť dôležitú výhodu.

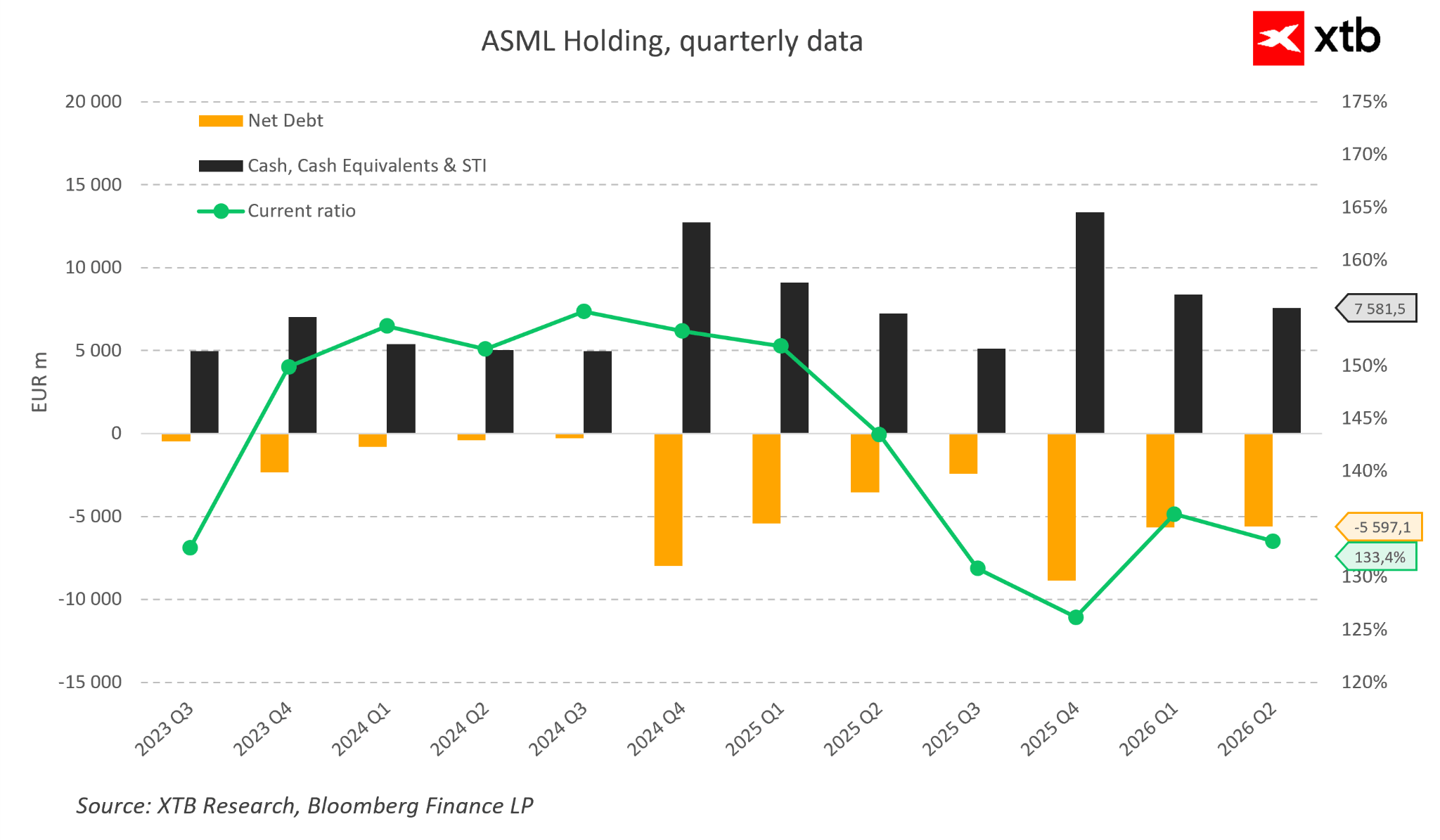

Ďalšou významnou silnou stránkou je finančná pozícia spoločnosti. ASML drží hotovosť a peňažné ekvivalenty vo výške 7,6 mld. EUR, zatiaľ čo jej bežná likvidita poukazuje na zdravú štruktúru súvahy. Kontrolovaná úroveň dlhu poskytuje spoločnosti značnú flexibilitu pre ďalšie investície a udržanie technologickej výhody. To je obzvlášť dôležité v polovodičovom priemysle, kde pokrok vyžaduje priebežné zvyšovanie výdavkov na výskum, výrobné kapacity a nové riešenia.

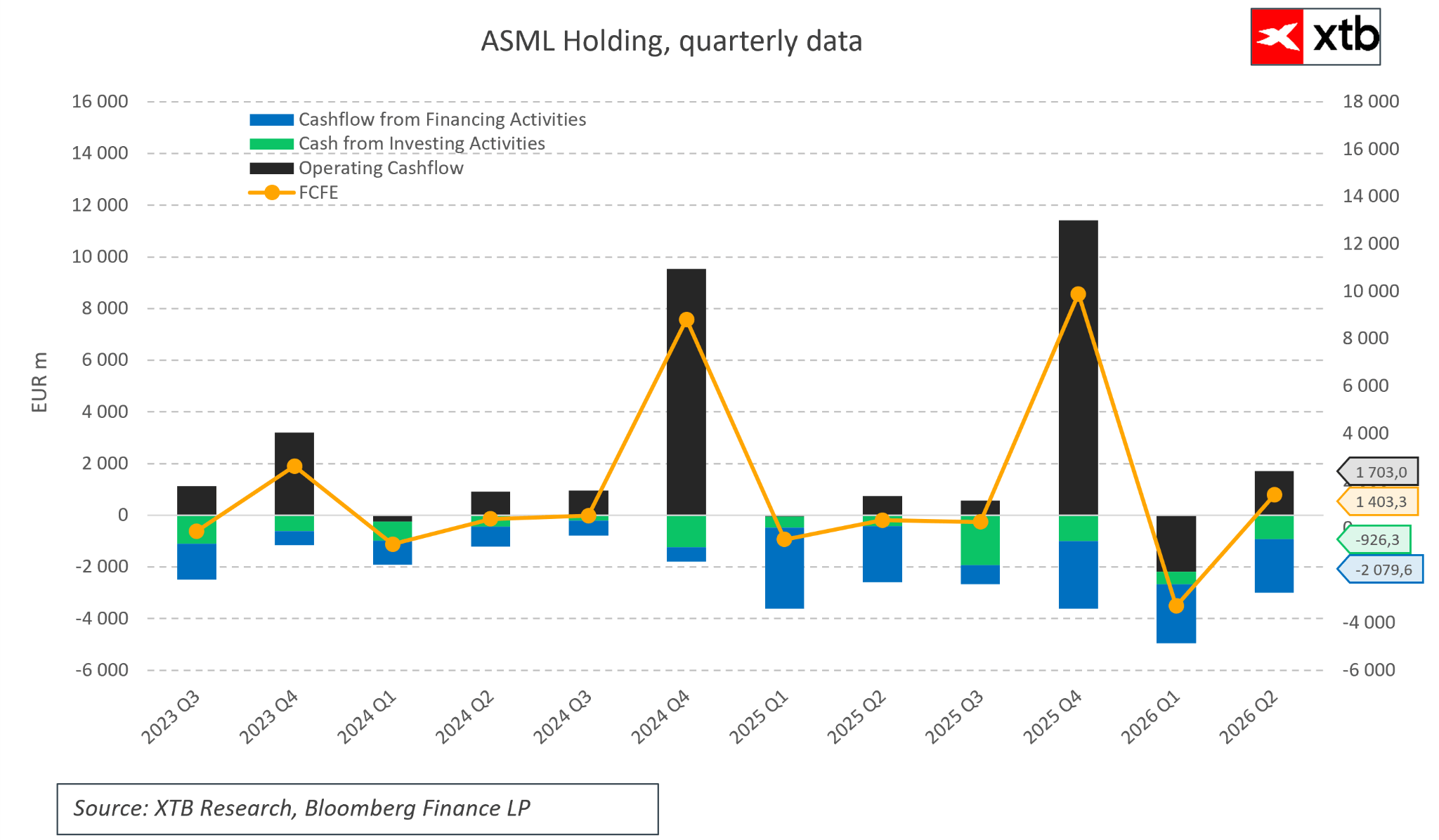

Silná zostáva aj situácia v oblasti peňažných tokov. Hlavná prevádzka ASML konzistentne generuje pozitívnu hotovosť, čo spoločnosti umožňuje financovať ďalší rast bez nadmernej závislosti od externého financovania. Vyššia volatilita voľného peňažného toku dostupného akcionárom je prirodzeným dôsledkom veľkých investičných cyklov a charakteristík odvetvia, nemení však nič na tom, že ASML zostáva vysoko efektívnym generátorom hotovosti.

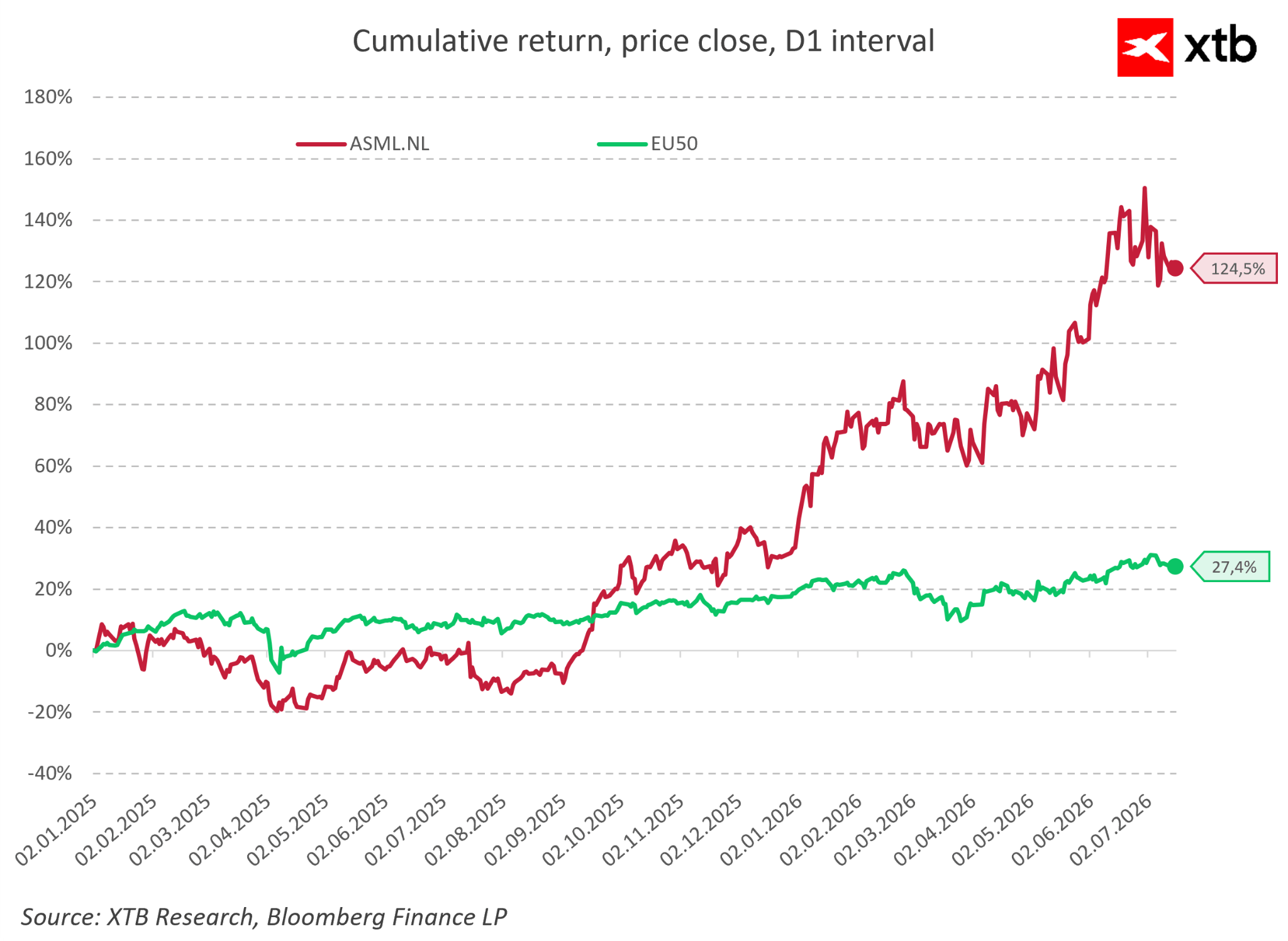

Silu biznisu rozpoznali aj investori. Od začiatku roka 2025 vzrástla cena akcií ASML o viac než 120 %, zatiaľ čo index EU50 získal približne 27 %. Taký výrazný rozdiel ukazuje, že trh oceňuje nielen zlepšujúce sa finančné výsledky, ale aj strategický význam ASML pre celý polovodičový ekosystém. Taká silná výkonnosť akcií zároveň znamená, že očakávania týkajúce sa budúcnosti spoločnosti zostávajú mimoriadne vysoké a budúce výsledky budú musieť naďalej potvrdzovať súčasnú rastovú trajektóriu.

Čo by mohlo ohroziť ďalší rast ASML?

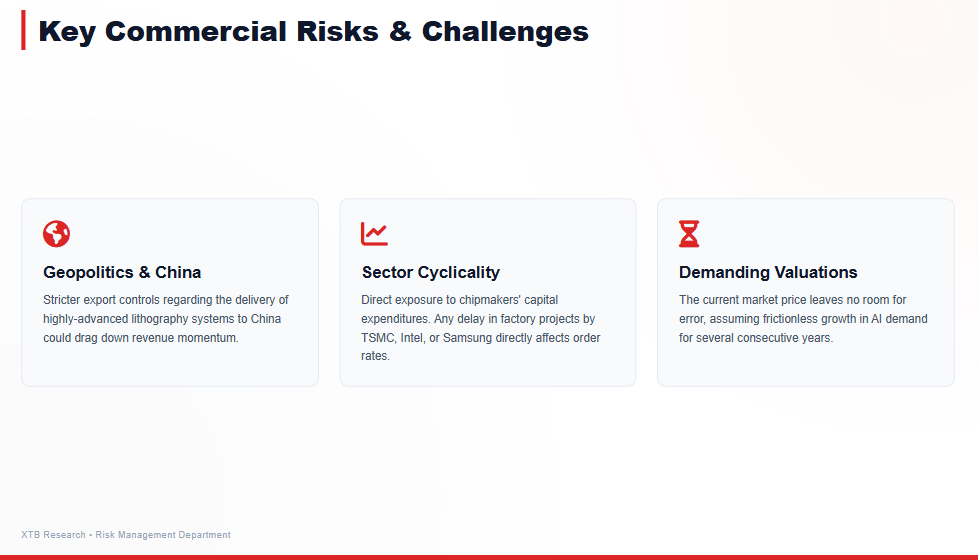

ASML patrí medzi najkvalitnejšie spoločnosti pôsobiace v polovodičovom sektore. Ani taká silná konkurenčná pozícia však neznamená, že je biznis úplne imúnny voči externým faktorom. Najväčšie riziká, ktorým holandská spoločnosť čelí, aktuálne neplynú z možnosti straty technologickej výhody, pretože vývoj konkurencieschopných riešení v pokročilej litografii by si vyžadoval obrovské finančné zdroje, mnoho rokov výskumu a vytvorenie celého dodávateľského ekosystému. Oveľa dôležitejšie sú faktory spojené s cyklickosťou polovodičového trhu, investičnými rozhodnutiami zákazníkov a geopolitickým vývojom.

Obchodný model ASML je priamo prepojený s výdavkovými plánmi najväčších svetových výrobcov čipov. Nákup pokročilých litografických systémov je súčasťou dlhodobých stratégií rozširovania tovární a vyžaduje obrovské kapitálové investície. To znamená, že spoločnosť ťaží zo štrukturálnych trendov, ako je rozvoj umelej inteligencie, expanzia dátových centier a rastúci dopyt po výpočtovom výkone, ale zároveň zostáva zraniteľná v obdobiach, keď výrobcovia polovodičov svoje investície obmedzujú alebo odkladajú. Ani najpokročilejšia technológia nedokáže generovať rast, ak sa zákazníci rozhodnú odložiť výstavbu nových výrobných kapacít.

Jedným z najčastejšie diskutovaných rizík pre budúcnosť ASML zostáva Čína. V posledných rokoch sa čínski výrobcovia polovodičov stali dôležitými zákazníkmi technológií ponúkaných holandskou spoločnosťou, najmä v oblasti vyspelejších výrobných procesov. Napätie medzi Spojenými štátmi a Čínou zároveň viedlo k exportným obmedzeniam, ktoré sa týkajú najpokročilejších litografických systémov. Na prvý pohľad sa obmedzenie predajov do Číny môže javiť ako jedna z najväčších hrozieb pre budúci rast ASML.

Situácia je však zložitejšia. Hodnota ASML neplynie z expozície voči jednému konkrétnemu trhu, ale z toho, že poskytuje technológiu, ktorú potrebuje celé globálne polovodičové odvetvie. Najväčší výrobcovia čipov, vrátane TSMC, Samsung Electronics a Intelu, naďalej investujú do budúcich generácií čipov, zatiaľ čo rastúci význam umelej inteligencie si vyžaduje čoraz pokročilejšie výrobné procesy. Z tohto pohľadu nie je kľúčovou otázkou, či si ASML udrží každý jednotlivý trh, ale či globálny dopyt po najpokročilejších polovodičoch zostane dostatočne silný.

To však neznamená, že riziká spojené s Čínou možno ignorovať. Exportné obmedzenia môžu ovplyvniť tempo rastu tržieb a prispieť k vyššej krátkodobej volatilite ziskov. Čína navyše naďalej masívne investuje do rozvoja vlastného polovodičového priemyslu, čo znamená, že sa v dlhodobom horizonte môže pokúsiť znížiť svoju závislosť od zahraničných dodávateľov. Súčasná technologická výhoda ASML však zostáva obrovská a vytvorenie alternatívy k najpokročilejším litografickým systémom by si vyžadovalo mnoho rokov vývoja a znovuvybudovanie veľmi komplexného dodávateľského reťazca, ktorý spoločnosť budovala desaťročia.

Najväčšou výzvou pre investorov napokon nie je riziko, že ASML stratí svoju technologickú výhodu. Oveľa dôležitejšou otázkou je, či súčasné trhové očakávania nie sú príliš ambiciózne. Spoločnosť je teraz vnímaná ako jeden z najväčších príjemcov rozvoja umelej inteligencie a prebiehajúcej digitálnej transformácie globálnej ekonomiky. Jej valuácia preto predpokladá, že vysoké tempo rastu, mimoriadne marže a silný dopyt budú pokračovať mnoho rokov. Ak sa investičný cyklus v polovodičoch spomalí rýchlejšie, než trh očakáva, aj biznis výnimočnej kvality môže mať problém udržať súčasné valuačné úrovne.

Investičné riziko pri ASML teda nesúvisí primárne s možnosťou straty konkurenčnej výhody. Dôležitejšou otázkou je, či celý polovodičový trh bude ďalej rásť dostatočne rýchlo, aby ospravedlnil súčasné očakávania investorov.

Ponecháva súčasná valuácia ASML ešte priestor pre ďalší rast?

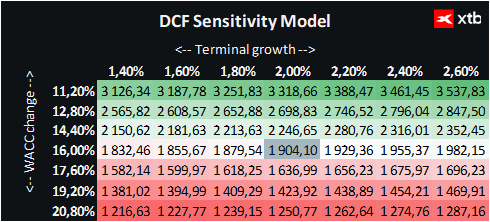

Predstavujeme valuáciu ASML Holding založenú na metóde diskontovaných peňažných tokov (DCF). Je potrebné zdôrazniť, že táto valuácia je poskytovaná iba na informačné účely a nemala by byť považovaná za investičné odporúčanie ani za presný odhad vnútornej hodnoty spoločnosti.

ASML je spoločnosť, ktorej hodnota je ťahaná predovšetkým jej jedinečnou pozíciou v globálnom polovodičovom ekosystéme. Spoločnosť zostáva kľúčovým dodávateľom najpokročilejších litografických systémov a jej biznis ťaží z dlhodobých trendov spojených s umelou inteligenciou, dátovými centrami a rastúcim dopytom po čoraz sofistikovanejších polovodičových riešeniach.

V pripravenom základnom scenári ukazuje DCF valuácia férovú hodnotu približne 1 904 EUR za akciu ASML. Pri súčasnej trhovej cene okolo 1 546 EUR to implikuje potenciálny rast približne o 23 %.

Výsledok naznačuje, že pri prijatých predpokladoch trh nemusí plne oceňovať dlhodobý rastový potenciál ASML. Spoločnosť má niekoľko vlastností, ktoré ospravedlňujú prémiovú valuáciu: mimoriadne technologické líderstvo, extrémne vysoké bariéry vstupu, schopnosť udržiavať nadpriemerné marže a expozíciu voči jednému z najdôležitejších technologických trendov súčasnej dekády.

Zároveň je dôležité mať na pamäti, že pri kvalitných spoločnostiach atraktívny biznis automaticky neznamená atraktívnu investičnú príležitosť. Valuácia ASML výrazne závisí od toho, či spoločnosť dokáže udržať súčasné tempo rastu, vysokú ziskovosť a pokračujúci dopyt po najpokročilejších technológiách pre výrobu polovodičov.

Najdôležitejším faktorom ovplyvňujúcim budúcu hodnotu ASML zostáva pokračujúca expanzia polovodičového trhu. Ak budú investície spojené s umelou inteligenciou, dátovými centrami a čipmi novej generácie pokračovať v súlade so súčasnými očakávaniami, ASML má potenciál ďalej zvyšovať tržby a vytvárať dodatočnú hodnotu pre akcionárov.

Na druhej strane veľmi vysoká kvalita biznisu znamená, že očakávania investorov zostávajú mimoriadne zvýšené. Samotné udržanie silných výsledkov preto nemusí stačiť – spoločnosť možno bude musieť naďalej prekonávať trhové očakávania, aby podporila ďalší rast valuácie.

Silný biznis čeliaci vysokým očakávaniam

ASML zostáva jednou z najdôležitejších spoločností na celom polovodičovom trhu. Jej význam neplynie iba z jedinečnej pozície v pokročilej litografii, ale aj z toho, že jej výsledky poskytujú náhľad do zdravia širšieho technologického ekosystému.

Súčasný investičný cyklus ťahaný umelou inteligenciou, dátovými centrami a rastúcim dopytom po výpočtovom výkone vytvára veľmi priaznivé prostredie pre ďalší rozvoj ASML. Vysoké marže, silná súvaha a obrovské bariéry vstupu robia z ASML biznis výnimočnej kvality.

Investori si zároveň musia pamätať, že taká silná konkurenčná pozícia je už premietnutá v trhových očakávaniach. Kľúčovou otázkou nie je, či je ASML vynikajúcou spoločnosťou, ale či polovodičový trh porastie dostatočne rýchlo, aby ospravedlnil ďalší rast valuácie.

Budúcnosť ASML bude závisieť od rovnováhy medzi dvoma silami: mimoriadnou silou jej obchodného modelu a veľmi vysokými očakávaniami, ktoré sú už zahrnuté v cene akcií.

Denné zhrnutie 🗽 Wall Street si drží pozície napriek slabosti výrobcov pamäťových čipov, cena ropy rastie

Akcie Moderny klesajú napriek úspechu vakcíny mFlusiva 📉 Čo čaká lídra trhu s mRNA vakcínami?

Akcia týždňa: Arista Networks – Technológia druhej ligy s výsledkami prvej ligy

US OPEN: S&P 500 ukazuje silu, zatiaľ čo polovodiče zaostávajú 🚩 Western Digital klesá o 12 %

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.