-

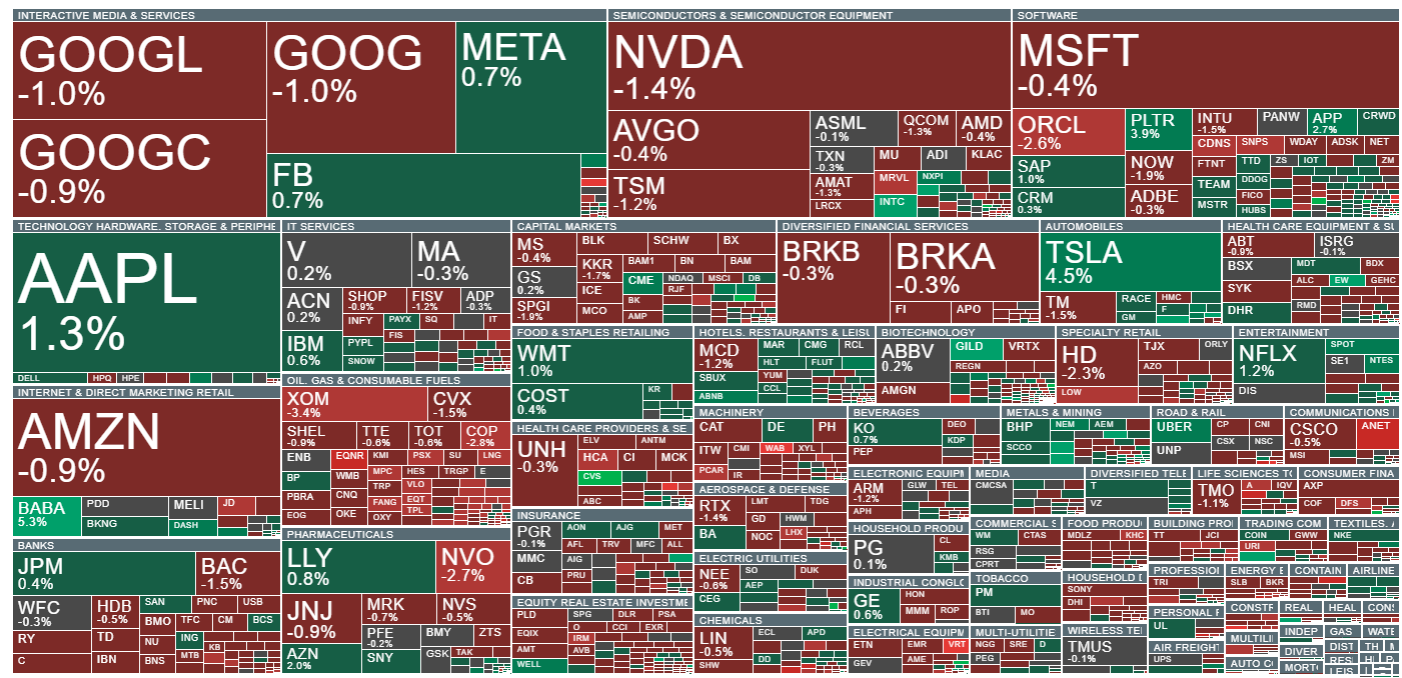

Európske indexy uzavreli dnešnú seansu v zelených číslach. FTSE a CAC40 zaznamenali mierne zisky, zatiaľ čo nemecký DAX vzrástol o viac ako 0,5 %. V USA akciové indexy zmierňujú výpredaj, ktorý vyvolali vyššie ako očakávané údaje o januárovej inflácii CPI. Napriek tomu Dow Jones stále stráca 0,4 %, S&P 500 klesá takmer o 0,2 %, zatiaľ čo Nasdaq 100 sa obchoduje bez výraznej zmeny.

Dnešné údaje o inflácii v USA prekvapili trhy a vyvolali obavy z ďalšieho odkladu možného znižovania sadzieb Fedu:

- Medziročná inflácia CPI za január (YoY): 3,0 % (Očakávanie: 2,9 %, Predchádzajúce: 2,9 %)

- Mesačná inflácia CPI (MoM): 0,5 % (Očakávanie: 0,3 %, Predchádzajúce: 0,4 %)

- Jadrová inflácia CPI YoY: 3,3 % (Očakávanie: 3,1 %, Predchádzajúce: 3,2 %)

- Jadrová inflácia CPI MoM: 0,4 % (Očakávanie: 0,3 %, Predchádzajúce: 0,2 %)

- Počiatočné zisky boli zmazané indexom amerického dolára, ktorý sa aktuálne obchoduje bez výraznej zmeny. Investori totiž začali oceňovať nižšiu pravdepodobnosť obchodnej vojny po vyjadreniach predstaviteľov Bieleho domu. K pozitívnemu vývoju na menovom páre EUR/USD prispelo aj vyhlásenie írskeho ministerstva zahraničných vecí, ktoré prinieslo priaznivé správy z rokovaní medzi vysokými predstaviteľmi EÚ a USA. Po úvodnom poklese o 0,5 % sa pár zotavil takmer o 0,4 % na približne 1,04.

- Po zverejnení údajov trh očakáva prvé zníženie sadzieb Fedu až koncom roka 2025, na rozdiel od predchádzajúcich prognóz, ktoré počítali s úplným započítaním zníženia do septembra 2025. Výnos 10-ročných amerických dlhopisov vzrástol o viac ako 9 bázických bodov na 4,63 %, zatiaľ čo výnosy 2-ročných dlhopisov vzrástli o 7 bodov na 4,36 %.

- Akcie hlavných amerických zbrojárskych spoločností, ako Lockheed Martin a General Dynamics, dnes klesajú, čím predlžujú nedávne výpredaje. Investori zohľadňujú vyššiu pravdepodobnosť mierovej dohody na Ukrajine po tom, čo Donald Trump telefonoval so Zelenským a Putinom, čo naznačuje, že rokovania by sa mohli čoskoro uskutočniť.

- SMCI si pripisuje približne 5 % po optimistických prognózach na rok 2026 a uisteniach, že chýbajúce finančné správy budú zverejnené včas. Burza Nasdaq predĺžila spoločnosti termín na podanie výkazov do 25. februára.

- Brent ropa (OIL) klesá o viac ako 2 % po tom, čo týždenné údaje o zásobách ropy v USA prekonali očakávania. Podľa správy EIA sa zásoby zvýšili o 4,07 milióna barelov (oproti očakávaným 3 miliónom barelov). Kontrakty na zemný plyn dnes mierne posilnili o 1,5 %.

- Na trhu drahých kovov sa ceny v druhej polovici obchodnej seansy zotavili po volatilných pohyboch vyvolaných inflačnými údajmi. Zlato kleslo o viac ako 1 % na najnižšiu úroveň dňa, no následne sa vrátilo nad 2 900 USD. Striebro pridalo viac ako 1,3 %, platina vzrástla o 0,7 %, zatiaľ čo paládium zaznamenalo najhorší výkon, keď oslabilo približne o 0,5 %.

- Medzi poľnohospodárskymi komoditami dosiahli najväčšie zisky futures na ICE bavlnu, zatiaľ čo CBOT sójové bôby zaznamenali najväčšie straty, keď klesli takmer o 2 %.

- Sentiment na trhu s kryptomenami sa mierne zlepšil po oslabení dolára. Bitcoin vymazal skoršie straty a opäť sa obchoduje na úrovni 97 000 USD. Polkadot a Binance Coin vedú zisky medzi hlavnými kryptomenami, keď posilnili o 8 % a 6 %.

Technologické akcie zaznamenávají silné zisky, v čele s Teslou a Alibaba ADR. V polovodičovém sektoru se daří zejména Intelu, zatímco v softwarovém segmentu patří mezi největší vítěze Palantir, Salesforce a Applovin.

Denné zhrnutie: Výpredaj dolára po NFP, zlato opäť rastie

Tri trhy, ktoré sledovať budúci týždeň (07.08.2026)

Kto budúci týždeň prekvapí svojimi výsledkami? (07.08.2026)

Zlato posilňuje takmer o 3 % a snaží sa zvrátiť trend

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.