Dnešné zverejnenie zápisnice zo zasadnutia FOMC americkej centrálnej banky z 1. mája má šancu zvýšiť volatilitu dolára a akciových trhov - za predpokladu, že bude obsahovať komentáre, ktoré prinesú viac jasnosti alebo do určitej miery prekvapia predchádzajúce očakávania trhu. Od začiatku mája sme sa však dozvedeli množstvo makroúdajov, ktoré naznačujú postupné ochladzovanie americkej ekonomiky, takže "jastrabí" tón zápisnice by sa (teoreticky) mohol považovať za "zastaraný" (hoci zložky posledného amerického indexu spotrebiteľských cien vôbec neboli holubičie) a holubičí tón by mohol zvýšiť tlak na dolár a výnosy.

- Ak záznam naznačí holubičí postoj, teoreticky by sa dolár mohol oslabiť, Wall Street by mohla získať a očakávania uvoľnenia politiky by mohli vzrásť, pretože množstvo údajov z USA od začiatku mesiaca poukazuje na spomalenie a slabší spotrebiteľský rast a najnovší index spotrebiteľských cien sa po sérii niekoľkých vyšších než predpokladaných hodnôt za sebou mierne znížil.

- Na druhej strane zjavne jastrabie posolstvo, ktoré je v niektorých ohľadoch prekvapujúco v rozpore s Powellovým vlastným postojom, môže naznačovať, že Fed vážne uvažuje o tom, že tento rok nebude znižovať sadzby, a že zvýšená inflácia v službách a čoskoro odznievajúci "dezinflačný" efekt bázy z "nájomného" môžu rozhodnúť o politike "vyššieho nájomného na dlhšie obdobie". Zápisnica FOMC však zrejme nevrhá viac svetla na to, či Fed na vlne údajov o vyššej inflácii bude reálne uvažovať o zvýšení sadzieb v nasledujúcich mesiacoch. Napokon, Powell sa v máji rozhodol takýto scenár trhom nekomunikovať. Navyše, nedávne slabé údaje šance na takýto scenár rozhodne znížili.

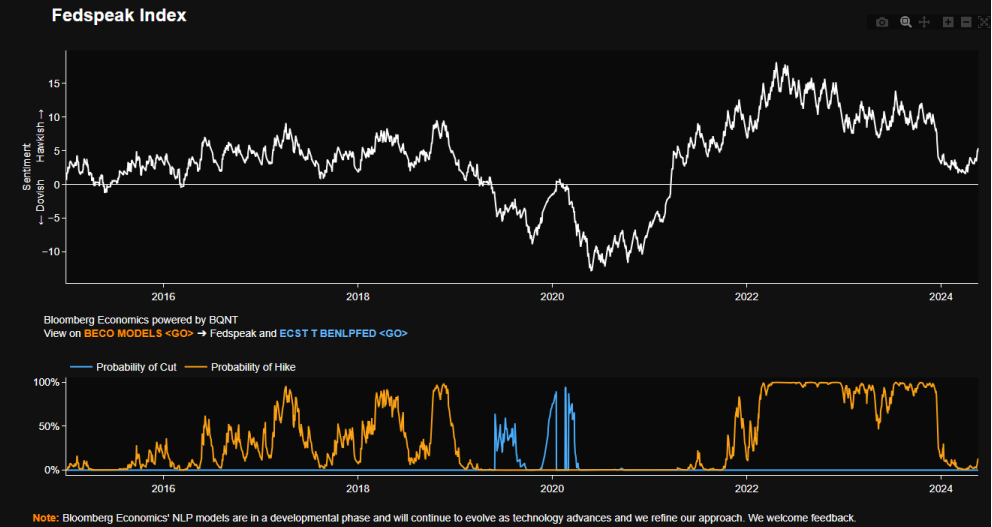

Index sledujúci tón vyhlásení členov Fedu nedávno vzrástol, čo signalizuje "malý" jastrabí obrat na vlne konzistentne vyšších hodnôt inflácie a pretrvávajúcich údajov zo služieb, z ktorých je ťažké "vykoreniť" cenové tlaky, pri silnom trhu práce a vyšších mzdách. Inflácia v službách v apríli vzrástla na 4,9 %, pričom v marci dosiahla 4,8 %. Na druhej strane sa zdá byť jasné, že tieto údaje boli potrebné na oznámenie zmeny postoja Fedu. Otázka - ukáže sa táto zmena ako trvalá? Zdroj: ECB: Bloomberg Finance LP

Náklady na jastrabiu politiku rastú?

Za prevládajúcim optimizmom v súvislosti s "mäkkým pristátím" je prevládajúce presvedčenie, že zlepšujúce sa faktory na strane ponuky znižujú infláciu bez väčších nákladov na trhu práce. Už skôr ohlásené júnové zužovanie kvantitatívneho sprísňovania (QT) sa pravdepodobne bude vnímať skôr ako spôsob, ako zmierniť prebiehajúce znižovanie bilancie, a nie ako jeho zastavenie alebo zníženie rozsahu. Napriek tomu bol Powellov májový prejav vnímaný ako holubičí; v jeho dôsledku výnosy dvojročných amerických štátnych dlhopisov klesli o 8 bázických bodov. Powellov základný postoj sa však v máji nezmenil; stále ide o zachovanie reštriktívnej politiky Fedu tak dlho, ako to bude potrebné. Nezdá sa, že by nedávno zverejnené makrodáta mohli toto presvedčenie "rozhýbať" "v prospech" dolára. Zdá sa, že šance na nedávne zníženie sa skutočne zvýšili (a na zvýšenie sadzieb - zamietli), ale nie bez "nákladov" v podobe ochladzovania ekonomiky a opatrnejšieho spotrebiteľa (silné výsledky diskontných predajní Walmart, slabosť Targetu).

Wall Street očakáva, že tlak Fedu na znižovanie sadzieb sa bude zvyšovať a začiatkom roka 2025 sa sadzby v USA priblížia k 5 %. Bez významných podnetných faktorov v ekonomike, ako je šok z dodávok ropy alebo výraznejšie spomalenie hospodárskeho rastu a systémové šoky, sa súčasný konsenzus predpokladajúci veľmi opatrné uvoľňovanie politiky v USA zdá byť do značnej miery opodstatnený. Zdroj: ECB, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat, Eurostat: Bloomberg Finance LP

Čo môžete očakávať?

- Takmer v každom súhrne prognóz vydaných za posledných päť a viac rokov mediánový účastník Fedu zachovával odhad dlhodobého rastu HDP USA na úrovni 1,8 %. V zápisnici sa môžu vyskytnúť určité revízie smerom nahor alebo nadol

- Údaje z prejavov členov Fedu naznačujú, že vo Federálnom rezervnom systéme prebieha diskusia o výške neutrálnej úrokovej sadzby (10 zmienok medzi 50 prejavmi členov Fedu od 1. mája), ktorá sa mohla od pandémie zvýšiť.

- V súčasnosti futures na SOFR implikujú dlhodobú nominálnu úrokovú sadzbu na úrovni 3,5 % - 3,6 %, čo zodpovedá neutrálnej sadzbe okolo 1,5 % - 1,6 % v porovnaní s 0,5 % v roku 2019 pred pandémiou.

- Takmer s istotou len malá skupina členov Fedu považuje spomalenie trhu práce za pravdepodobné, zatiaľ čo Bloomberg Intelligence očakáva, že dezinflačný trend bude podľa väčšiny členov Fedu pokračovať počas celého roka 2024. Pravdepodobné sú aj zmienky o priaznivom vplyve vyššej imigrácie na infláciu a hospodársky rast.

- Jerome Powell sa v porovnaní s ostatnými členmi FOMC môže ukázať ako viac holubičí, keďže verí, že priaznivé faktory na strane ponuky znížia infláciu bez toho, aby sa znásobili negatívne účinky na ekonomiku. Na druhej strane, nedávne údaje naznačujúce oslabenie americkej ekonomiky môžu spôsobiť, že Wall Street začne uvažovať o "potenciálnej chybe" v Powellovom postoji a bude pozorne sledovať, čo hovoria ostatní členovia Fedu.

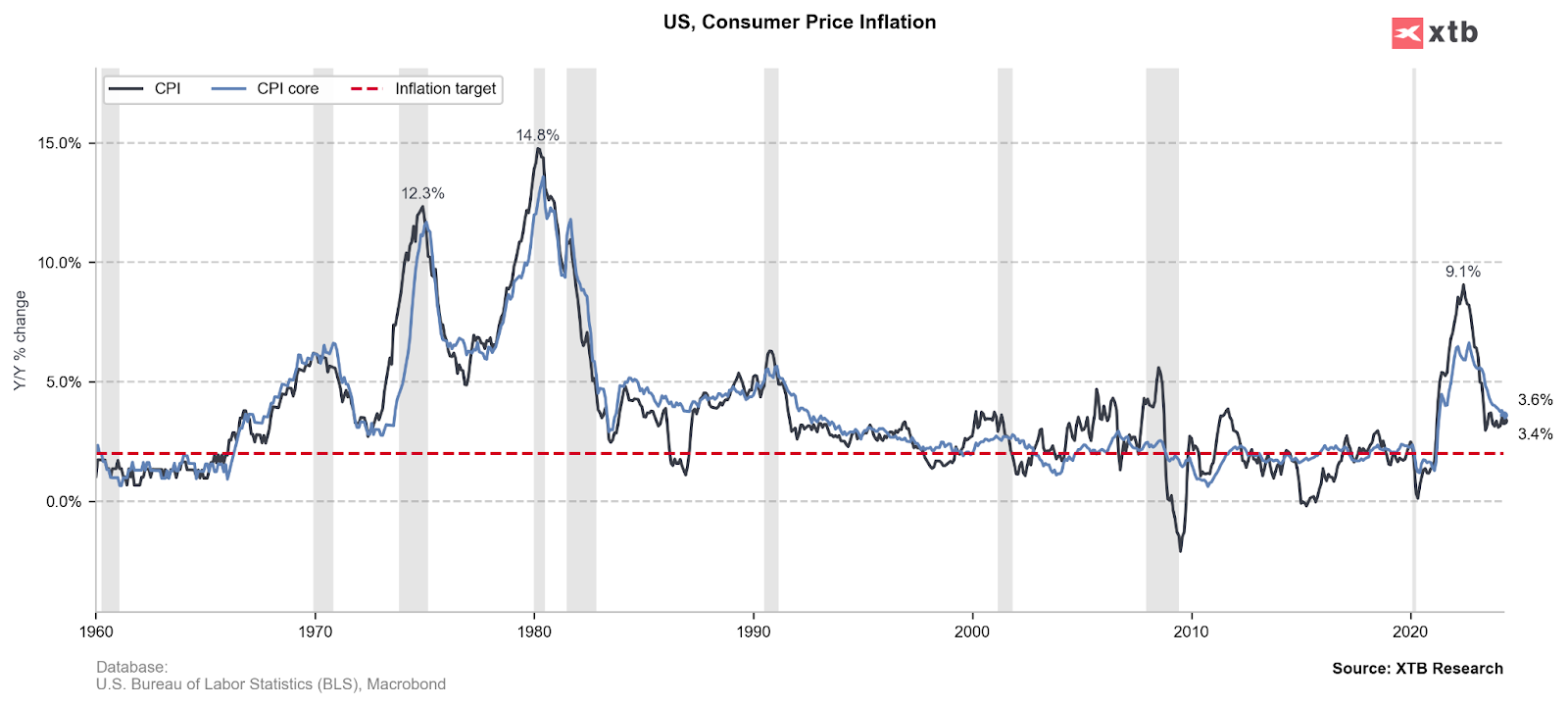

Posledné údaje o CPI vyšli nominálne pomerne pozitívne, ale čoskoro ceny nájomného prestanú prispievať k dynamike poklesu CPI a inflácia v službách dosiahla 4,9 % oproti predchádzajúcim 4,8 %, čo dáva Federálnemu rezervnému systému dôvod na zachovanie reštriktívnej politiky. XTB Research

Zhrnutie

Zápisnica FOMC by mala ukázať konsenzus vo Fed-e, že úrokové sadzby sú reštriktívne - aj keď nie nevyhnutne, či sú dostatočne reštriktívne. Najnovšie makročísla z najväčšej svetovej ekonomiky však môžu naznačovať, že najväčší "jastrabi" vo Fed-e možno zmenili alebo zvažujú zmenu názoru oproti 1. máju a v júni nebudú presvedčení, že zvýšenie sadzieb by bolo naozaj adekvátne. Pre trhy je najdôležitejšie, že Jerome Powell sa môže ukázať ako jeden z najväčších optimistov vo Fed-e, pokiaľ ide o vplyv priaznivých faktorov na strane ponuky, ktoré znižujú infláciu bez vplyvu na trh práce. Ak však bude trend posledných slabých údajov z USA pokračovať, trh môže začať oceňovať možný "Powellov omyl".

EURUSD (interval D1)

Nedávne údaje zo Spojených štátov boli výrazne slabšie, ale situácia v Európe nevyzerá o nič lepšie. Vzhľadom na pravdepodobný obrat ECB v júni, ktorý potvrdili dnešné komentáre Christine Lagardeovej, by sa tlak na EURUSD mohol vrátiť, pokiaľ si americká centrálna banka zachová jastrabí postoj - a nedávne slabšie údaje naznačujúce opatrnejších spotrebiteľov a postupný vplyv vysokých sadzieb na ekonomiku USA sa neukážu ako "nový normál".

Zdroj: xStation5

České úroky môžu opäť rásť. Šéf Monety vidí 80 % šancu ďalšieho zvýšenia 📈

Zhrnutie trhov: Európske akcie sa pokúšajú o odraz na konci týždňa💡

🎥 Ako vytvoriť vyvážené portfólio do každého počasia?

Napätie medzi EÚ a Čínou eskaluje. Peking zavádza nové exportné obmedzenia 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.