- Európska stagflácia: Nemecko výrazne znížilo svoj výhľad rastu HDP na rok 2026 z 1,0 % na iba 0,5 %, zatiaľ čo inflačné očakávania zostávajú zvýšené. V kombinácii s pokračujúcou energetickou krízou a hrozbou nedostatku leteckého paliva čelí eurozóna vysokému riziku stagflácie.

- Obmedzenie eura ako bezpečného prístavu: Hlavný ekonóm ECB Philip Lane priznal, že euro v súčasnosti nemôže konkurovať americkému doláru ako globálnemu bezpečnému prístavu. Nedostatok jednotného „bezpečného aktíva“ (porovnateľného s americkými štátnymi dlhopismi) a politická roztrieštenosť zostávajú významnými štrukturálnymi prekážkami.

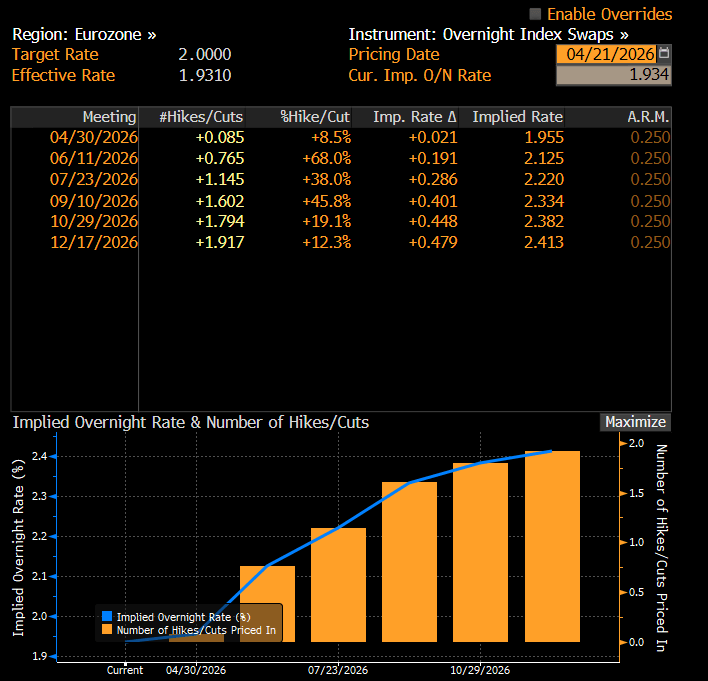

- Opatrná politika ECB: Napriek inflačným tlakom sa očakáva, že ECB v apríli ponechá sadzby bez zmeny. Trhy však do konca roka započítavajú takmer dve zvýšenia sadzieb, podmienené rastom cien plynu TTF a dĺžkou konfliktu na Blízkom východe.

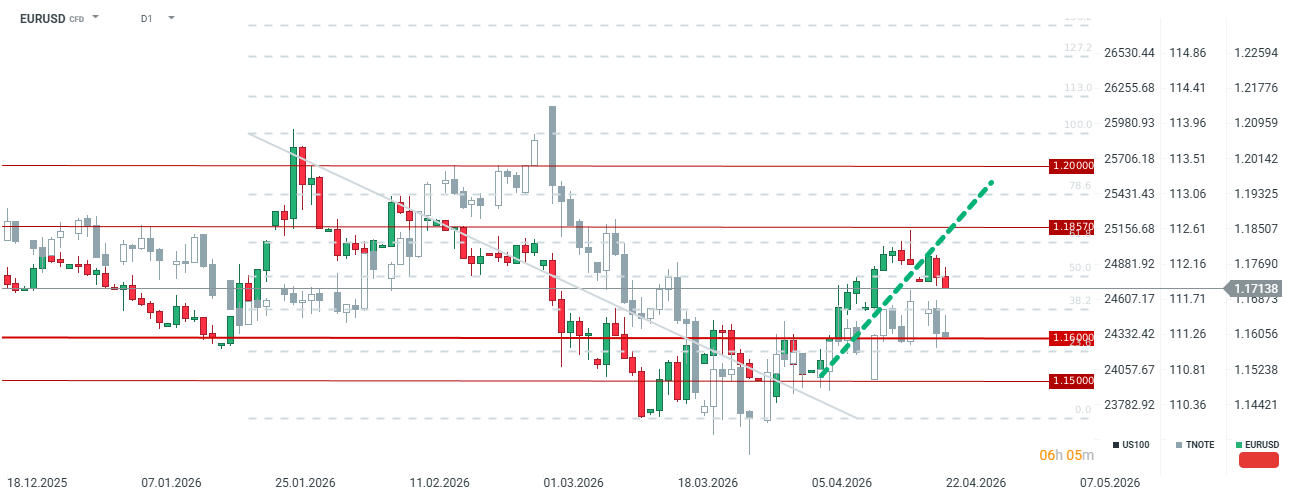

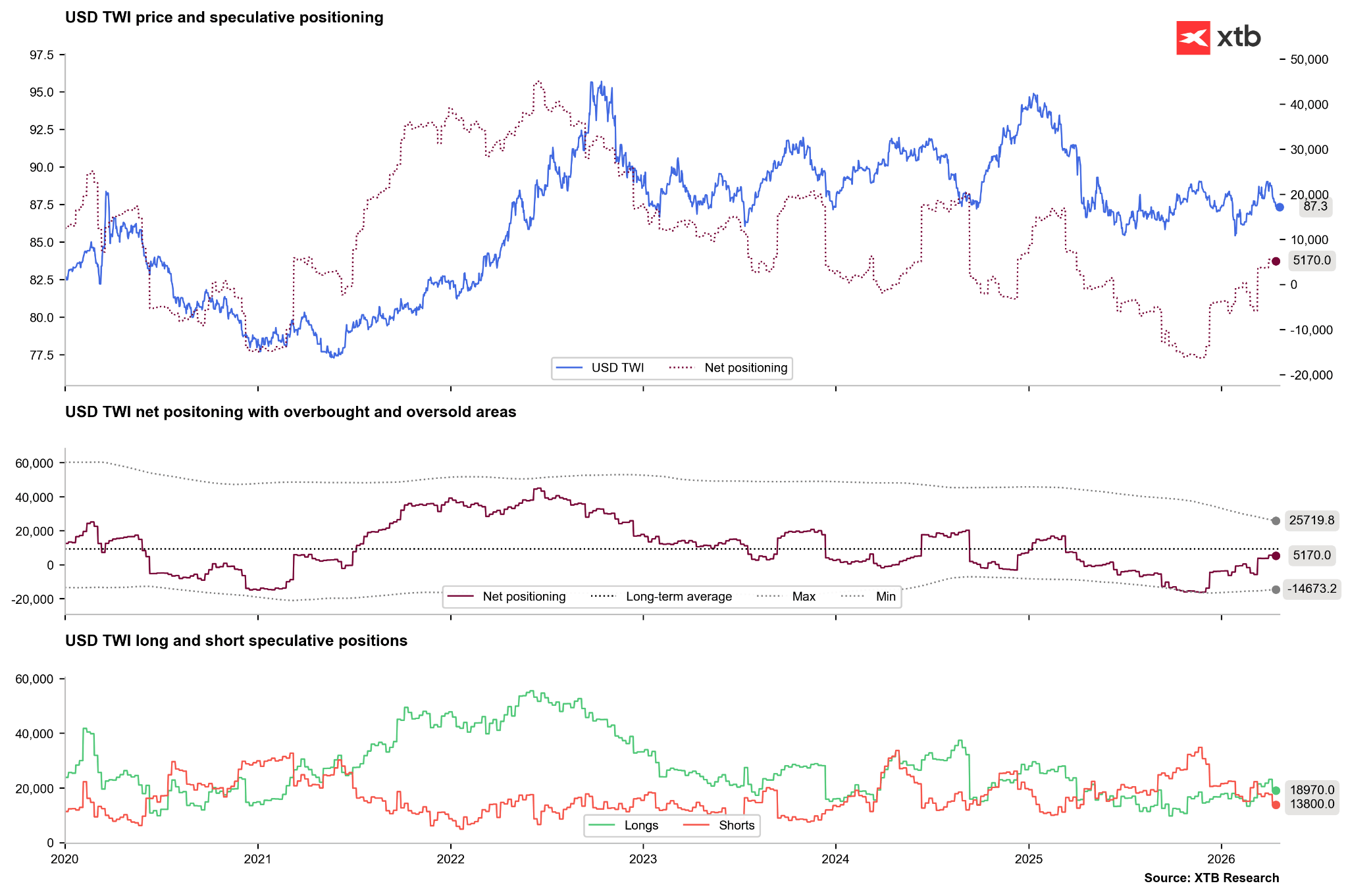

- Dominancia USD (EURUSD): Menový pár zostáva v krátkodobom horizonte pod tlakom smerom nadol pre jasnú divergenciu rastu medzi odolnou ekonomikou USA a stagnujúcou Európou. Odráža to aj špekulatívne pozicovanie, keďže investori naďalej uprednostňujú dolár v prostredí zvýšenej geopolitickej neistoty.

- Európska stagflácia: Nemecko výrazne znížilo svoj výhľad rastu HDP na rok 2026 z 1,0 % na iba 0,5 %, zatiaľ čo inflačné očakávania zostávajú zvýšené. V kombinácii s pokračujúcou energetickou krízou a hrozbou nedostatku leteckého paliva čelí eurozóna vysokému riziku stagflácie.

- Obmedzenie eura ako bezpečného prístavu: Hlavný ekonóm ECB Philip Lane priznal, že euro v súčasnosti nemôže konkurovať americkému doláru ako globálnemu bezpečnému prístavu. Nedostatok jednotného „bezpečného aktíva“ (porovnateľného s americkými štátnymi dlhopismi) a politická roztrieštenosť zostávajú významnými štrukturálnymi prekážkami.

- Opatrná politika ECB: Napriek inflačným tlakom sa očakáva, že ECB v apríli ponechá sadzby bez zmeny. Trhy však do konca roka započítavajú takmer dve zvýšenia sadzieb, podmienené rastom cien plynu TTF a dĺžkou konfliktu na Blízkom východe.

- Dominancia USD (EURUSD): Menový pár zostáva v krátkodobom horizonte pod tlakom smerom nadol pre jasnú divergenciu rastu medzi odolnou ekonomikou USA a stagnujúcou Európou. Odráža to aj špekulatívne pozicovanie, keďže investori naďalej uprednostňujú dolár v prostredí zvýšenej geopolitickej neistoty.

Situácia v eurozóne, najmä v jej „motore“, Nemecku, sa tvárou v tvár pokračujúcemu konfliktu s Iránom rýchlo zhoršuje. Za zmienku stojí, že Nemecko, podobne ako ďalšie európske krajiny, je silne závislé od dovozu energií, a preto pokračujúca patová situácia okolo uzavretia Hormuzského prielivu zhoršuje dlhodobý výhľad pre euro.

- Drastické zníženie výhľadu HDP: Nemecké ministerstvo hospodárstva znížilo svoj výhľad rastu HDP na rok 2026 o polovicu – z 1,0 % na iba 0,5 %. Výhľad na rok 2027 bol tiež revidovaný nadol na 0,9 %.

- Inflačný tlak: Napriek spomaľovaniu ekonomiky sa očakáva, že inflácia v Nemecku vzrastie na 2,7 % v roku 2026 a 2,8 % v roku 2027. Bundesbank varuje, že „skutočná bolesť“ spojená s krízou na Blízkom východe ešte len príde a Európa by v priebehu nasledujúcich šiestich týždňov mohla čeliť nedostatku leteckého paliva.

- Obchodné riziká: Hoci má Donald Trump obmedzené právomoci na zavádzanie plošných ciel, možnosť ciel zameraných na konkrétne sektory zostáva, čo by mohlo tvrdo zasiahnuť kľúčovú nemeckú ekonomiku.

Výhľad úrokových sadzieb ECB: opatrnosť a nedostatok alternatív

Vyjadrenia predstaviteľov Európskej centrálnej banky naznačujú náročné balansovanie medzi bojom proti inflácii a podporou hospodárskeho rastu.

- Bez zvýšenia v apríli: Gediminas Simkus z ECB jasne uviedol, že banka by na aprílovom zasadnutí nemala zvyšovať úrokové sadzby. Súčasná depozitná sadzba na úrovni 2,00 % sa považuje za primeranú vzhľadom na stabilnú jadrovú infláciu, a to napriek skokom celkovej inflácie spôsobeným cenami energií.

- Dvere pre rok 2026 zostávajú otvorené: Simkus však neskoršie zvýšenie sadzieb v tomto roku nevylučuje a odvoláva sa na štrukturálne riziká, ako sú rastúce výdavky na obranu a narušenia dodávateľských reťazcov.

- Slabosť eura ako bezpečného prístavu: Hlavný ekonóm ECB Philip Lane priznal, že euro v súčasnosti nie je schopné nahradiť dolár ako globálny bezpečný prístav. Lane ako hlavné prekážky uvádza nedostatok jednotných európskych „bezpečných aktív“ (podobných americkým štátnym dlhopisom) a politickú roztrieštenosť eurozóny.

Trh v súčasnosti nezapočítava významnú pravdepodobnosť aprílového zvýšenia sadzieb. Ak by sa však inflácia stala hmatateľným problémom, vyhliadka na zvýšenie sadzieb v tomto roku zostáva silná. Trh navyše do konca roka započítava takmer dve zvýšenia sadzieb. Prvé je možné v júni alebo júli, centrálna banka však pravdepodobne počká na ukončenie konfliktu alebo zareaguje na prudký rast cien plynu TTF, ktorý je pre EURUSD kľúčovým faktorom. Zdroj: Bloomberg Finance

Analýza EURUSD: dolár zostáva kráľom

Pár EURUSD je pod jasným tlakom smerom nadol, ktorý vyplýva z kombinácie fundamentálnych a geopolitických faktorov.

- Divergencia rastu: Kým USA vykazujú relatívnu odolnosť, Európa (na čele s Nemeckom) sa ponára do stagnácie. Investori uprednostňujú dolár vďaka hĺbke a likvidite amerického dlhopisového trhu, ako poznamenal Philip Lane.

- Rizikové faktory: Potenciálne americké clá a vlečúca sa energetická kríza v Európe (s rizikom ropy nad 100 USD a plynu TTF nad 60 EUR) naďalej podporujú dolár.

EURUSD výrazne ustupuje a dostáva sa na najnižšie úrovne od 13. apríla. Pár preráža pod svoju rastúcu trendovú líniu, čo signalizuje, že trh stále vníma značné riziko vyplývajúce z konfliktu na Blízkom východe. Hoci sa EURUSD vzhľadom na výnosové spready javí ako relatívne férovo ocenený, špekulatívni investori v poslednom období začali uprednostňovať americkú menu a vypredávajú euro. Táto situácia by sa mohla obrátiť, keď ceny energií začnú klesať a investori sa začnú presúvať z amerických aktív pri hľadaní iných príležitostí, najmä vzhľadom na obrovské riziká spojené s americkým dlhom a nadchádzajúcimi midterm voľbami.

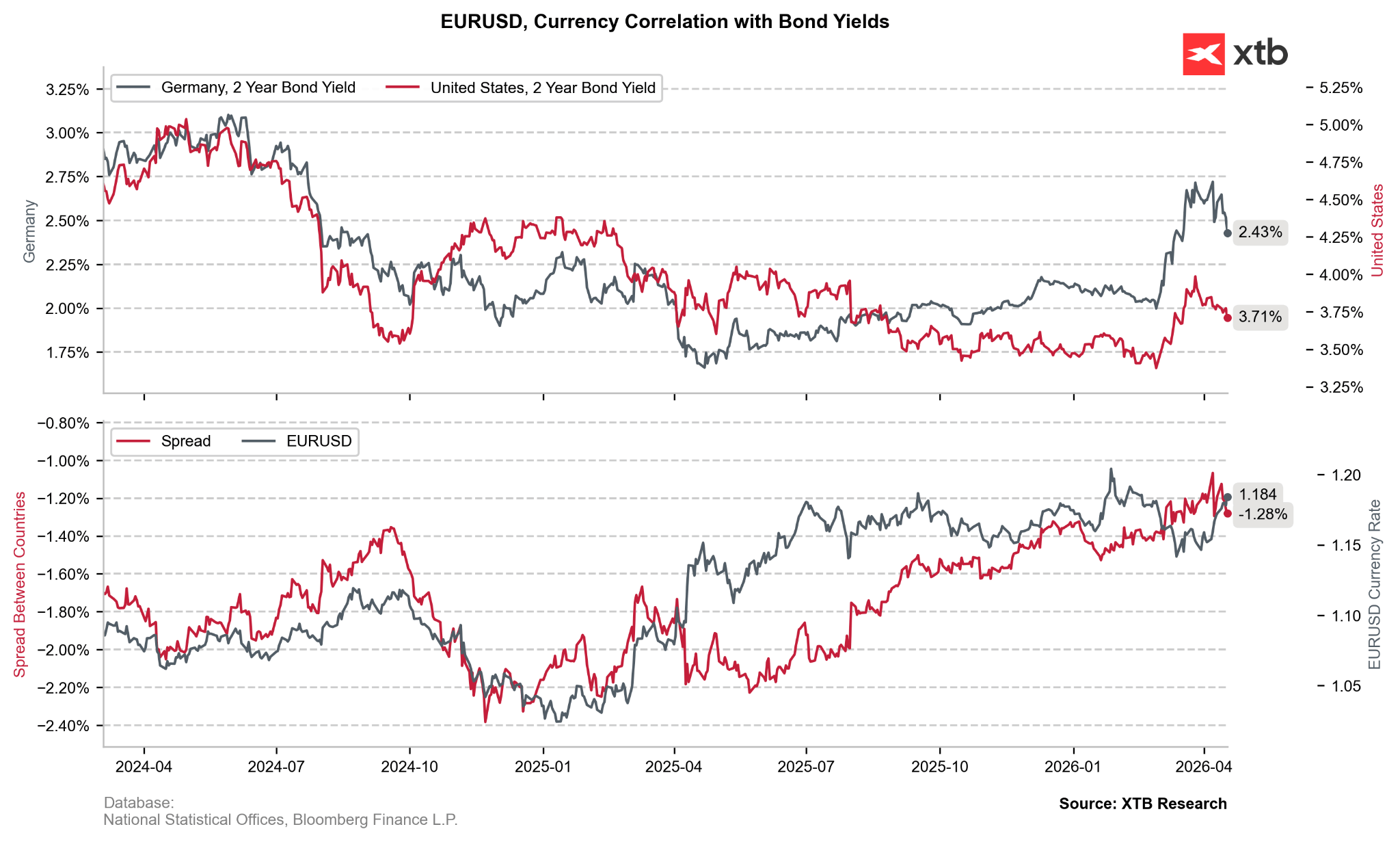

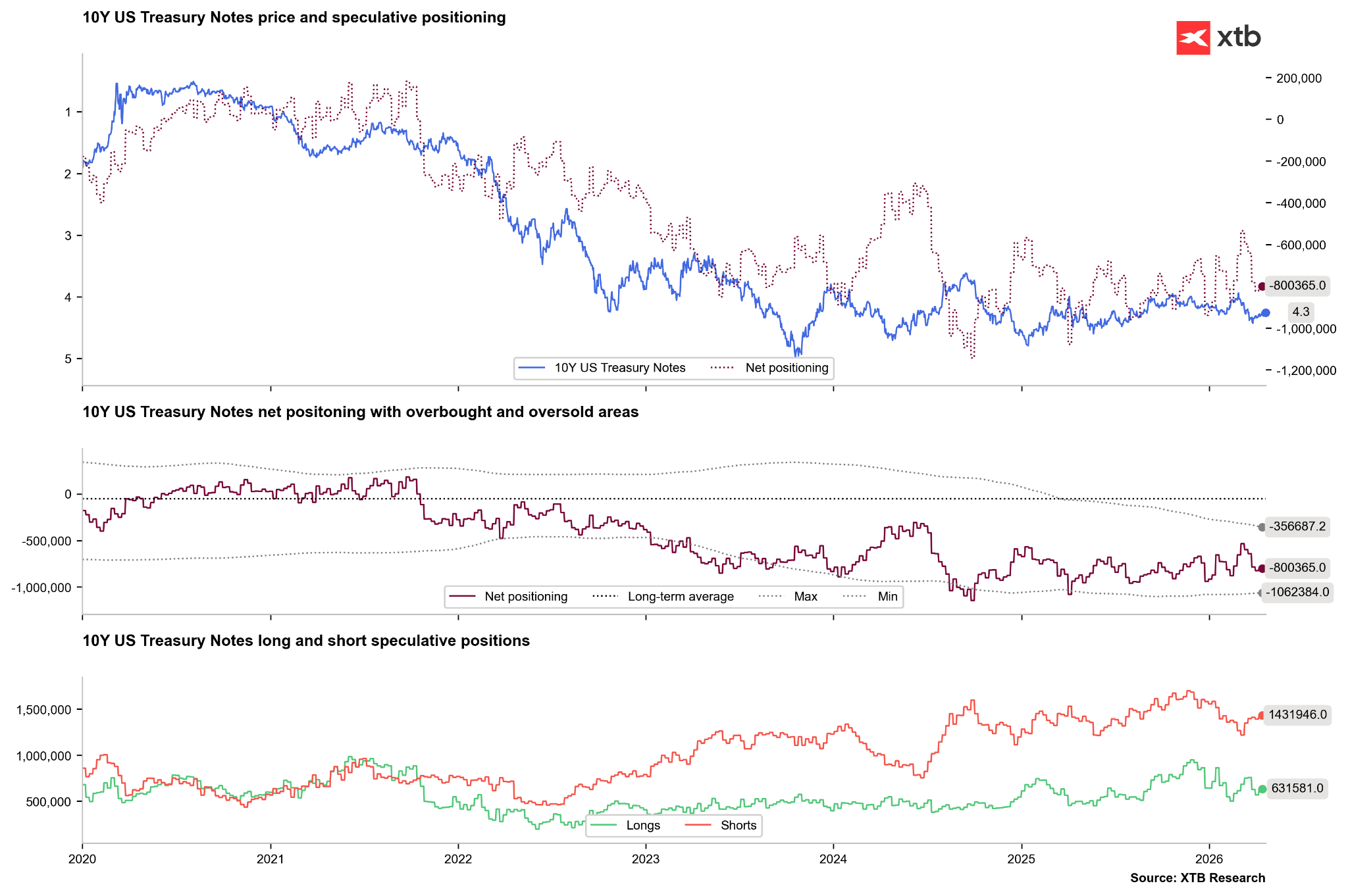

Výnosy nemeckých dlhopisov v poslednom období výrazne klesli, a to aj napriek očakávaniam možného zvýšenia sadzieb ECB. Napriek tomu zostáva EURUSD vzhľadom na výnosové spready pomerne férovo ocenený.

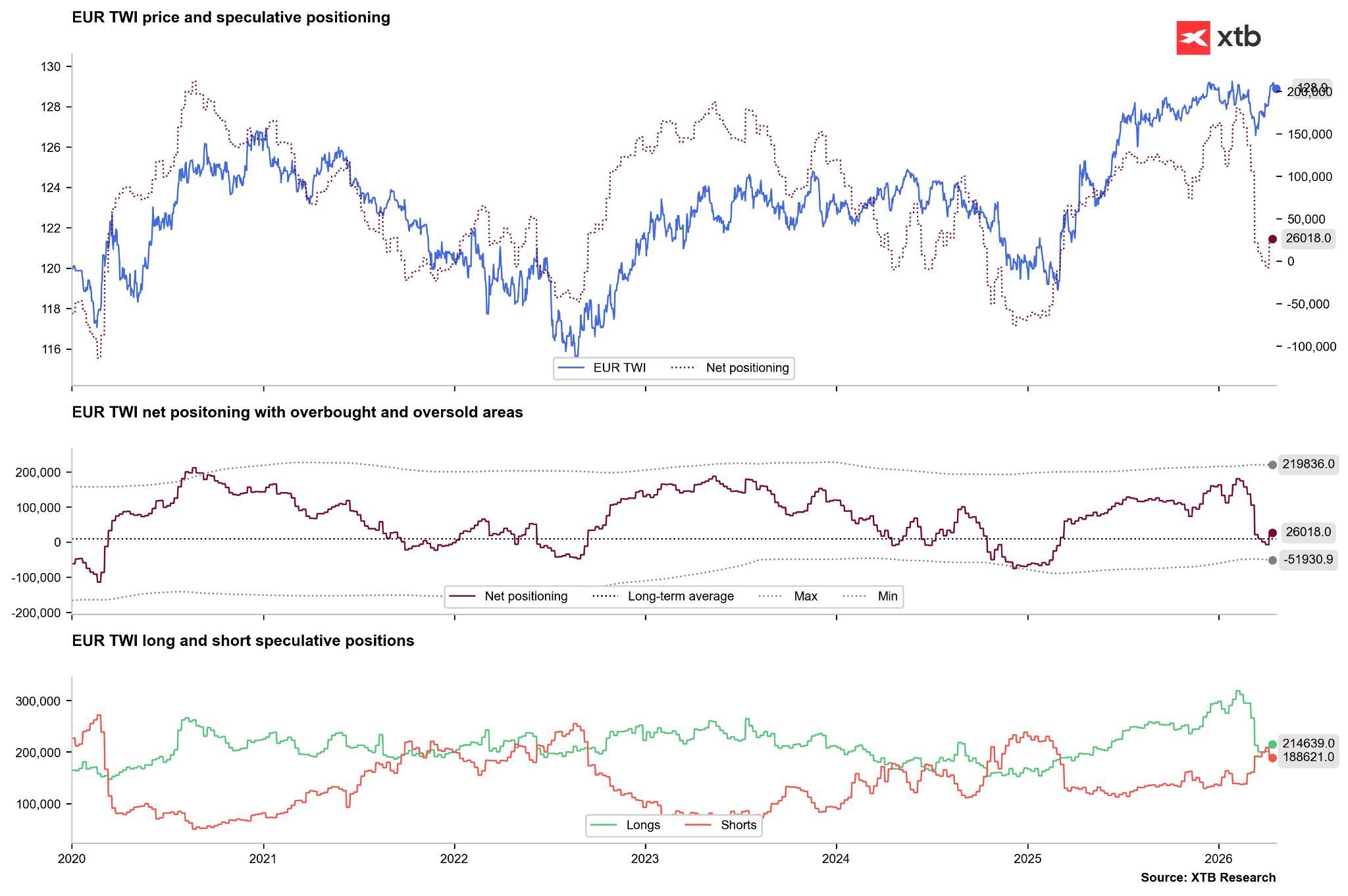

Investori v posledných týždňoch agresívne odpredávali long pozície na eure, hoci posledné 2–3 týždne priniesli posun späť k pozitívnej čistej pozícii. Potenciálne by sme mohli opäť vidieť scenár z roku 2022, keď po počiatočnom výpredaji začali investori zatvárať short pozície, ako riziká cien energií postupne ustupovali.

Na druhej strane trh zostáva o niečo viac presvedčený o dolári, hoci je to primárne spôsobené zatváraním short pozícií, ktoré posunulo čisté pozicovanie do kladného teritória. Ak by sa long pozície v nasledujúcich týždňoch vrátili na úrovne nevídané od začiatku roka 2025, mohlo by to signalizovať vznik širšieho rastového trendu.

Súčasne čelia americké dlhopisy obnovenému predajnému tlaku, hoci nie takému silnému ako na konci rokov 2024 alebo 2025. Kľúčovým faktorom z pohľadu amerického dlhu by mohlo byť nové vedenie pod Kevinom Warshom. Warsh počas vypočutia vo Výbore Senátu pre bankovníctvo uviedol, že nebude „Trumpovou bábkou“, no zároveň vyjadril nespokojnosť so súčasnou vopred nastavenou politikou Fedu. Taktiež má v úmysle odkloniť sa od inflačného ukazovateľa PCE, ktorý Fed uprednostňuje. Hoci Warsh nenaznačil okamžité znižovanie sadzieb, akékoľvek takéto signály v prostredí zvýšenej inflácie by mohli vyvolať prudký výpredaj dlhopisov, čo by nemuselo byť pre dolár nevyhnutne pozitívne.

Zhrnutie

Euro čelí jasným vnútorným problémom a vysokej závislosti od výmenných relácií, ktoré sú úzko prepojené s cenami komodít. Hoci americká ekonomika prekonáva eurozónu, EURUSD neklesol tak prudko ako v roku 2022. Ak sa globálne podmienky stabilizujú, euro by sa napriek svojim slabinám mohlo správať podobne ako v rokoch 2022/2023, aj keď zo výrazne vyšších úrovní. Naopak, ak sa vojna bude vliecť, dolár má všetky predpoklady zostať „kráľom“ ešte mnoho ďalších mesiacov.

Ranné zhrnutie: AI spoločnosti a zlato sú opäť v kurze? (22.07.2026)

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

⚠️ Trump pripravuje novú vlnu ciel. Desiatky krajín môžu čeliť vyšším sadzbám 🚨

🎥 Dohoda s Iránom vs. nízke zásoby v USA

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.