- Akcie Netflixu sú približne o 45 % nižšie od svojho historického maxima a pred zverejnením výsledkov, ktoré prebehne po uzavretí amerického trhu 16. júla, sa obchodujú mierne nižšie.

- Spoločnosť sa prvýkrát od roku 2022 obchoduje so zľavou voči indexu S&P 500 podľa forwardového pomeru ceny k zisku (P/E).

- Wall Street očakáva medziročný rast tržieb o 14 %, zatiaľ čo prevádzková marža by podľa prognóz mala zostať silná na úrovni okolo 33 %.

- Akcie Netflixu sú približne o 45 % nižšie od svojho historického maxima a pred zverejnením výsledkov, ktoré prebehne po uzavretí amerického trhu 16. júla, sa obchodujú mierne nižšie.

- Spoločnosť sa prvýkrát od roku 2022 obchoduje so zľavou voči indexu S&P 500 podľa forwardového pomeru ceny k zisku (P/E).

- Wall Street očakáva medziročný rast tržieb o 14 %, zatiaľ čo prevádzková marža by podľa prognóz mala zostať silná na úrovni okolo 33 %.

Netflix (NFLX.US) zverejní výsledky za druhý štvrťrok po štvrtkovom uzavretí Wall Street. Pre investorov pôjde o jednu z najdôležitejších správ výsledkovej sezóny, keďže spoločnosť má za sebou mimoriadne náročný rok z pohľadu trhového sentimentu.

Od dosiahnutia historického maxima v júni 2025 akcie klesli približne o 45 %, čím vymazali viac než 260 mld. USD trhovej hodnoty, a za posledných 12 mesiacov patrili medzi najslabšie tituly v indexe S&P 500. Prvýkrát od roku 2022 sa Netflix zároveň obchoduje so zľavou voči širšiemu trhu, pričom jeho forwardové P/E sa pohybuje okolo 20 oproti viac než 30 pred rokom a historickému priemeru spoločnosti približne 51.

Pre niektorých investorov to predstavuje atraktívnejšiu valuáciu, ale kľúčovou otázkou pre trh je, či je spomalenie rastu dočasné, alebo či signalizuje, že Netflix vstupuje do zrelšej fázy vývoja.

Kľúčové otázky pred výsledkami Netflixu. Na čo sa Wall Street zameria?

Samotné finančné výsledky nemusia byť najdôležitejšou časťou štvrtkového reportu. Po niekoľkých kvartáloch zhoršujúceho sa sentimentu chcú investori predovšetkým počuť, či Netflix dokáže opäť zrýchliť rast a udržať si náskok pred silnejúcou konkurenciou. Mnohí analytici sa domnievajú, že komentár manažmentu a výhľad pre nadchádzajúce štvrťroky môžu mať na cenu akcií väčší dopad než samotné čísla za druhý štvrťrok.

Podľa konsenzuálnych odhadov Bloombergu trh očakáva:

- Tržby: 12,58 mld. USD, medziročne +14 %

- Tržby v USA a Kanade: 5,52 mld. USD

- Tržby v regióne EMEA: 4,03 mld. USD

- Tržby v Latinskej Amerike: 1,51 mld. USD

- Tržby v Ázii a Pacifiku: 1,53 mld. USD

- Zisk na akciu: 0,79 USD

- Prevádzkový zisk: 4,13 mld. USD

- Prevádzková marža: 33 %

- Prevádzkový peňažný tok: 2,93 mld. USD

- Voľný peňažný tok: 2,72 mld. USD

Investori môžu venovať ešte väčšiu pozornosť výhľadu pre tretí štvrťrok a celý rok. Aktuálny konsenzus počíta v treťom štvrťroku s tržbami 13,0 mld. USD, ziskom na akciu 0,84 USD a prevádzkovou maržou 33,5 %. Za celý rok 2026 analytici očakávajú tržby približne 51,4 mld. USD, prevádzkovú maržu 31,7 % a voľný peňažný tok viac než 13 mld. USD.

Trh bude zvlášť pozorne sledovať štyri témy:

- či Netflix zvýši svoj celoročný výhľad tržieb pre rok 2026,

- čo ďalšie vydanie reportu „What We Watched“ odhalí o skutočnom zapojení používateľov,

- či spoločnosť plánuje ďalšiu expanziu do krátkych videí a podcastov,

- či manažment poskytne nové informácie o potenciálnych akvizíciách a širšej M&A stratégii.

Dôležitejšie než zverejnené čísla môže byť to, čo manažment povie o nadchádzajúcich kvartáloch. Po slabšom prvom štvrťroku investori primárne čakajú na zvýšenie výhľadu. Práve výhľad môže nakoniec rozhodnúť o smere akcií po zverejnení výsledkov.

Analytici budú tiež pozorne sledovať komentáre k:

- rastu príjmov z reklamy,

- účinnosti zásahu proti zdieľaniu účtov,

- novým formátom krátkych videí,

- rozvoju podcastov,

- potenciálnym akvizíciám a širšej M&A stratégii,

- dátam o čase sledovania, ktoré čoraz viac nahrádzajú rast počtu predplatiteľov ako hlavné meradlo zdravia platformy.

Môže ísť o najdôležitejší report Netflixu za posledné roky

V posledných štvrťrokoch sa investori menej sústredili na prírastky predplatiteľov a viac na zapojenie používateľov. Rastúca konkurencia zo strany YouTube, Meta, platforiem krátkych videí a tradičných médií znamená, že Wall Street chce vidieť, či Netflix stále dokáže efektívne získavať a udržať pozornosť divákov.

Niektorí portfólio manažéri sa domnievajú, že spoločnosť zostáva fundamentálne veľmi silná. Netflix je stále najziskovejšou streamovacou platformou na svete, generuje miliardy dolárov voľného peňažného toku a vďaka nižšej valuácii je teraz výrazne lacnejší než v predchádzajúcich rokoch. Podľa Bloombergu odporúča nákup akcií 51 zo 64 analytikov, zatiaľ čo priemerná cieľová cena predstavuje 112,51 USD, čo implikuje približne 53 % rastový potenciál oproti súčasným úrovniam.

Trh však zároveň zostáva opatrný. Mnohí investori sa obávajú, že spomaľujúce zapojenie používateľov môže obmedziť rast tržieb, zatiaľ čo rastúce výdavky na obsah, reklamu, umelú inteligenciu a nové zábavné formáty môžu vytvárať tlak na marže. Z tohto dôvodu nemusí byť najdôležitejšou časťou reportu samotný výsledok za druhý štvrťrok, ale odpoveď manažmentu na otázku, ako chce Netflix v najbližších rokoch opäť zrýchliť rast.

Ak spoločnosť ukáže zlepšujúce sa zapojenie používateľov a zvýši svoj výhľad, súčasná valuácia sa môže ukázať ako atraktívny východiskový bod pre obnovu dôvery investorov. Ak však report opäť sklame, trh môže dospieť k záveru, že rok trvajúci pokles sa ešte neskončil.

Je Netflix hodnotová pasca, alebo jedna z príležitostí na Wall Street?

Po viac než roku výrazných poklesov zostávajú názory rozdelené. Na jednej strane sa trh obáva spomaľujúceho zapojenia používateľov, silnejšej konkurencie zo strany YouTube, Meta a tradičných médií, ako aj vysokých výdavkov na obsah, reklamu a vývoj nových produktov. Na druhej strane sa mnohí portfólio manažéri domnievajú, že súčasná valuácia už začína odrážať väčšinu týchto rizík, zatiaľ čo fundamentálna pozícia Netflixu zostáva skutočne silná.

Hlavným býčím argumentom je valuácia. Akcie sa aktuálne obchodujú s forwardovým P/E okolo 21 v porovnaní s desaťročným priemerom nad 50. Ide o prvý prípad od roku 2022, keď sa Netflix obchoduje so zľavou voči indexu S&P 500, napriek tomu, že zostáva najziskovejšou streamovacou platformou na svete a naďalej generuje miliardy dolárov voľného peňažného toku.

Pre niektorých investorov môže byť nadchádzajúci report bodom obratu. Ak manažment ukáže zlepšujúce sa zapojenie používateľov, potvrdí rast reklamného biznisu a zvýši výhľad pre druhú polovicu roka, trh môže dospieť k záveru, že najhoršie obdobie má spoločnosť už za sebou. Väčší program spätného odkupu akcií alebo optimistickejší komentár k maržiam a monetizácii platformy by mohli poskytnúť ďalší katalyzátor.

Riziká však zostávajú zvýšené. Ak Netflix opäť sklame výhľadom alebo nepredstaví presvedčivú stratégiu na zlepšenie zapojenia používateľov, investori môžu dospieť k záveru, že spoločnosť vstúpila do obdobia štrukturálne pomalšieho rastu. V takom scenári nemusí ani relatívne nízka valuácia stačiť na to, aby prilákala kapitál späť do akcie.

Napriek nedávnemu výpredaju zostáva Wall Street mierne optimistická. Podľa dát Bloombergu odporúča nákup akcií 51 zo 64 analytikov, zatiaľ čo priemerná cieľová cena 112,51 USD implikuje viac než 50 % rastový potenciál oproti súčasným úrovniam. Výsledky predovšetkým otestujú, či je Netflix stále rastovou spoločnosťou, alebo či investori budú musieť znížiť svoje očakávania a prijať defenzívnejší valuačný rámec.

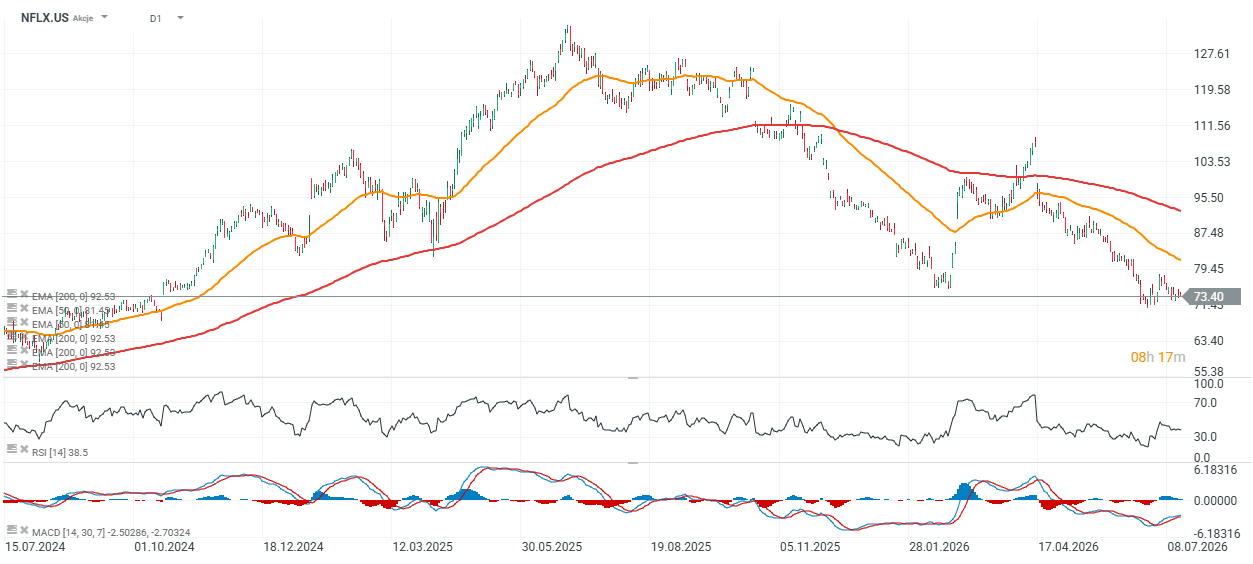

Graf ceny akcií a valuácie Netflixu (časový rámec D1)

Akcie Netflixu sa obchodujú približne 15 % pod svojou 200-dňovou EMA, znázornenou červenou líniou. V scenári silnejších než očakávaných výsledkov a vyššieho výhľadu by túto úroveň, ktorá je často vnímaná ako symbolická hranica medzi býčím a medvedím trhom, mohli kupujúci otestovať počas nasledujúcej seansy. Kľúčový support sa nachádza blízko 71 USD. Prerazenie pod túto úroveň by zvýšilo pravdepodobnosť ďalšieho výpredaja smerom k 60 USD za akciu, teda úrovni naposledy pozorovanej v lete 2024.

Zdroj: xStation5

Graf ukazuje, že napriek takmer 42 % poklesu ceny akcií za posledných 12 mesiacov zostávajú fundamenty Netflixu relatívne silné. Tržby ďalej stabilne rástli z kvartálu na kvartál a v prvom štvrťroku 2026 dosiahli približne 12,2 mld. USD, zatiaľ čo prevádzkový zisk vzrástol približne na 4 mld. USD a marža EBIT zostala vysoká na 32,3 %. Za posledných osem štvrťrokov Netflix zvýšil tržby v priemere o 3,6 % kvartálne, EBIT o 6,2 % a zisk na akciu o 9,9 %, čo ukazuje, že ziskovosť rástla rýchlejšie než tržby.

Pokles ceny akcií zároveň znížil forwardové P/E na približne 21, teda výrazne pod historický priemer spoločnosti. To naznačuje, že súčasná valuácia odráža podstatne väčší pesimizmus investorov, než by samotné finančné výsledky naznačovali. Nadchádzajúci štvrťročný report preto môže rozhodnúť, či trh začne Netflix opäť oceňovať ako rastovú spoločnosť, alebo či si zachová opatrný postoj k jeho výhľadu.

Zdroj: XTB Research

🔴 Wall Street Open Extra: Výsledky zverejnilo viac než 400 spoločností z indexu S&P 500, aktuálne informácie o Iráne a zameranie na kryptomeny

Tržby SoftBank: Nestačí Intel a AI na presvedčenie investorov?

🚨☀️Je solárny boom na konci? SolarEdge sa prepadol o viac ako 30 %📉

Akcie Celsius klesli o 18 % 📉

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.