Májový report NFP vyvolal rally amerického dolára o viac než 0,7 % voči euru a zároveň výrazné poklesy na americkom akciovom trhu, kde NASDAQ stráca 1,7 %. Stav amerického trhu práce sa ukázal byť výrazne lepší, než sa očakávalo. Vzhľadom na pretrvávajúce inflačné tlaky by to malo prinútiť Fed k zvýšeniu úrokových sadzieb. Kľúčovou otázkou teraz nie je „či“, ale „kedy“ – a do akej miery sa nový predseda Fed Kevin Warsh pokúsi brániť sprísňovaniu menovej politiky.

Niekoľko slov k dátam

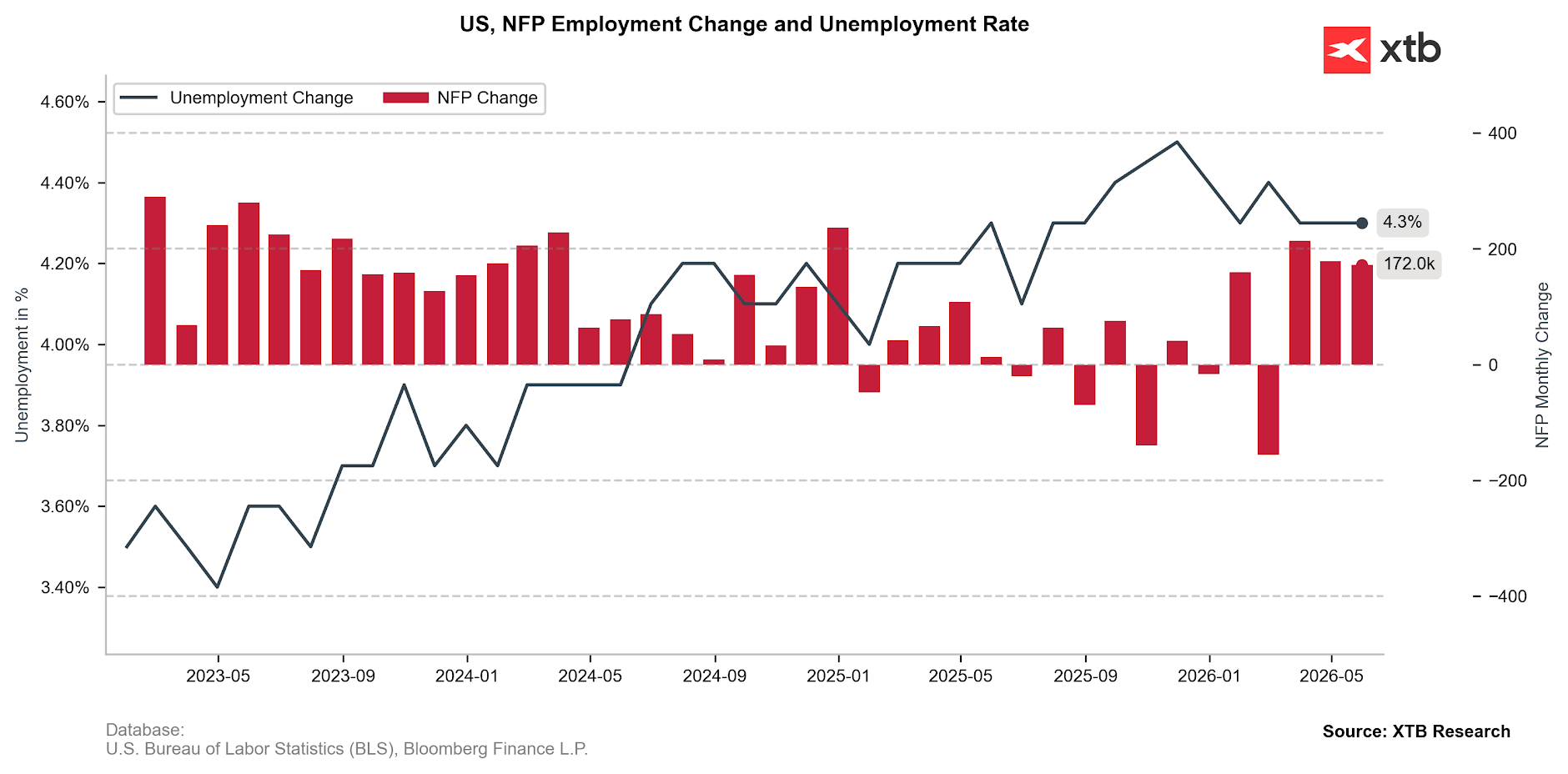

Počet pracovných miest mimo poľnohospodárstva na americkom trhu práce vzrástol o 172 tis. Tento údaj nielen prekonal konsenzuálny odhad (86 tis.), ale výrazne prevýšil aj najoptimistickejšie prognózy (125 tis.). Aby toho pre trhových býkov nebolo málo, dáta za predchádzajúce dva mesiace boli revidované smerom nahor o 93 tis. Vzhľadom na to, že nás Bureau of Labor Statistics v poslednom období zvykol na výrazné revízie smerom nadol, ide o mimoriadne veľké prekvapenie. Miera nezamestnanosti medzitým zostala bez zmeny na 4,3 %.

Graf 1: Zmena počtu pracovných miest mimo poľnohospodárstva (NFP) a miera nezamestnanosti v USA (2023–2026)

Zdroj: XTB Research, 05.06.2026

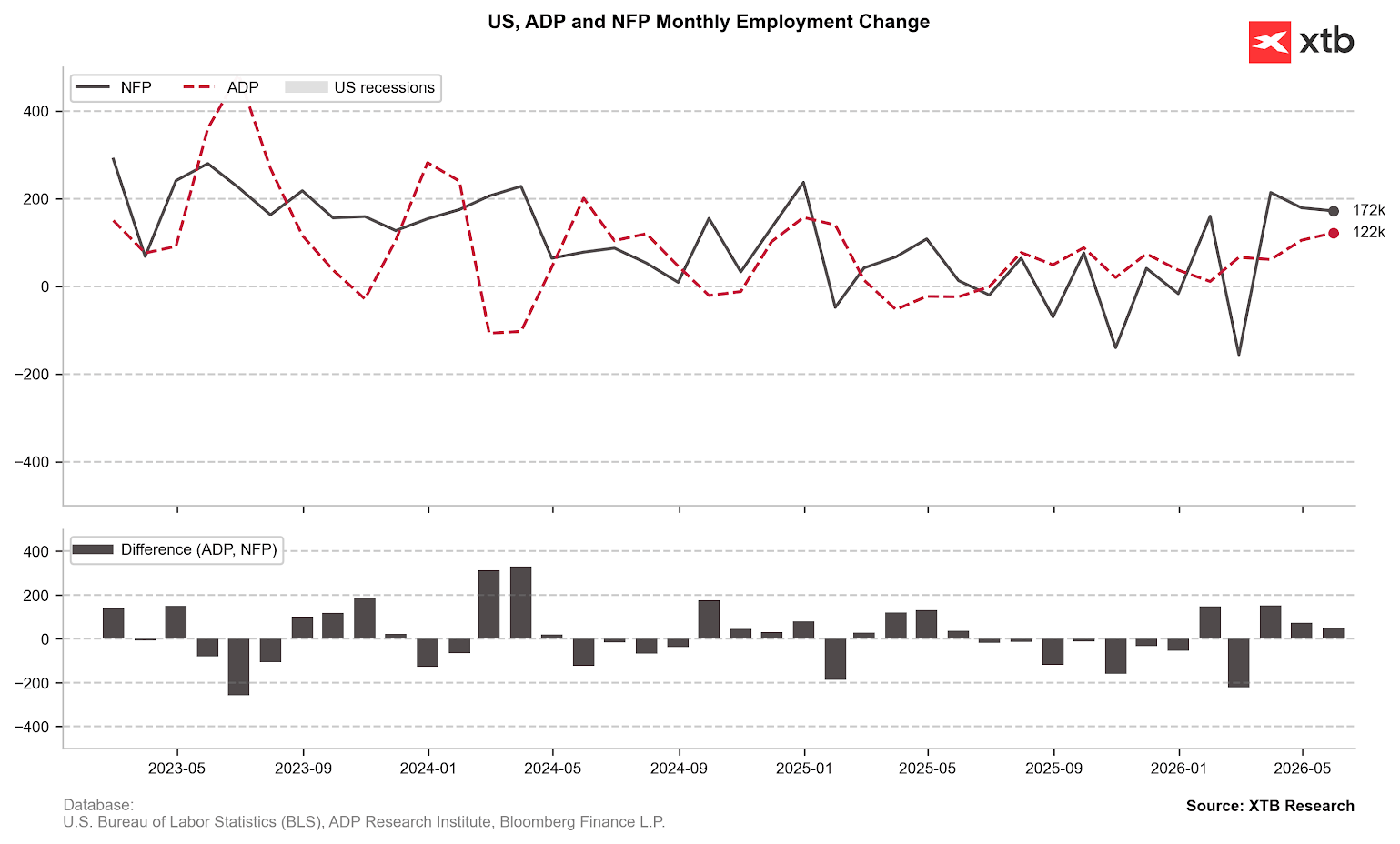

Report plne zapadá do širšieho obrazu, ktorý v poslednom období vykresľujú dáta z trhu práce. Týždenné žiadosti o podporu v nezamestnanosti zostali v blízkosti viacročných miním, zatiaľ čo dáta ADP aj JOLTS prekvapili smerom nahor. Pri JOLTS bolo prekvapenie obzvlášť výrazné, hoci treba poznamenať, že tieto dáta sú v porovnaní s ostatnými výrazne oneskorené.

Report je zároveň v súlade s naratívom z poslednej zápisnice FOMC, kde analytici Fed uviedli, že po období ochladzovania sa podmienky na trhu práce stabilizovali. Už vtedy to pre niektorých tvorcov menovej politiky slúžilo ako argument, že ekonomika nestojí na prahu náhleho spomalenia a nepotrebuje podporu lacnejších peňazí.

Graf 2: Dáta NFP a ADP (2023–2026)

Zdroj: XTB Research, 05.06.2026

Zvýšenie sadzieb v roku 2026 je plne započítané v cenách

Dňa 17. júna sa FOMC opäť stretne, tentoraz pod vedením nového predsedu. Kevin Warsh mal pre trhy predstavovať prísľub dlho očakávaného menového uvoľnenia. Prevzal však dedičstvo Jeroma Powella v čase, keď možno diskusie o znižovaní sadzieb považovať za výrazne zastarané.

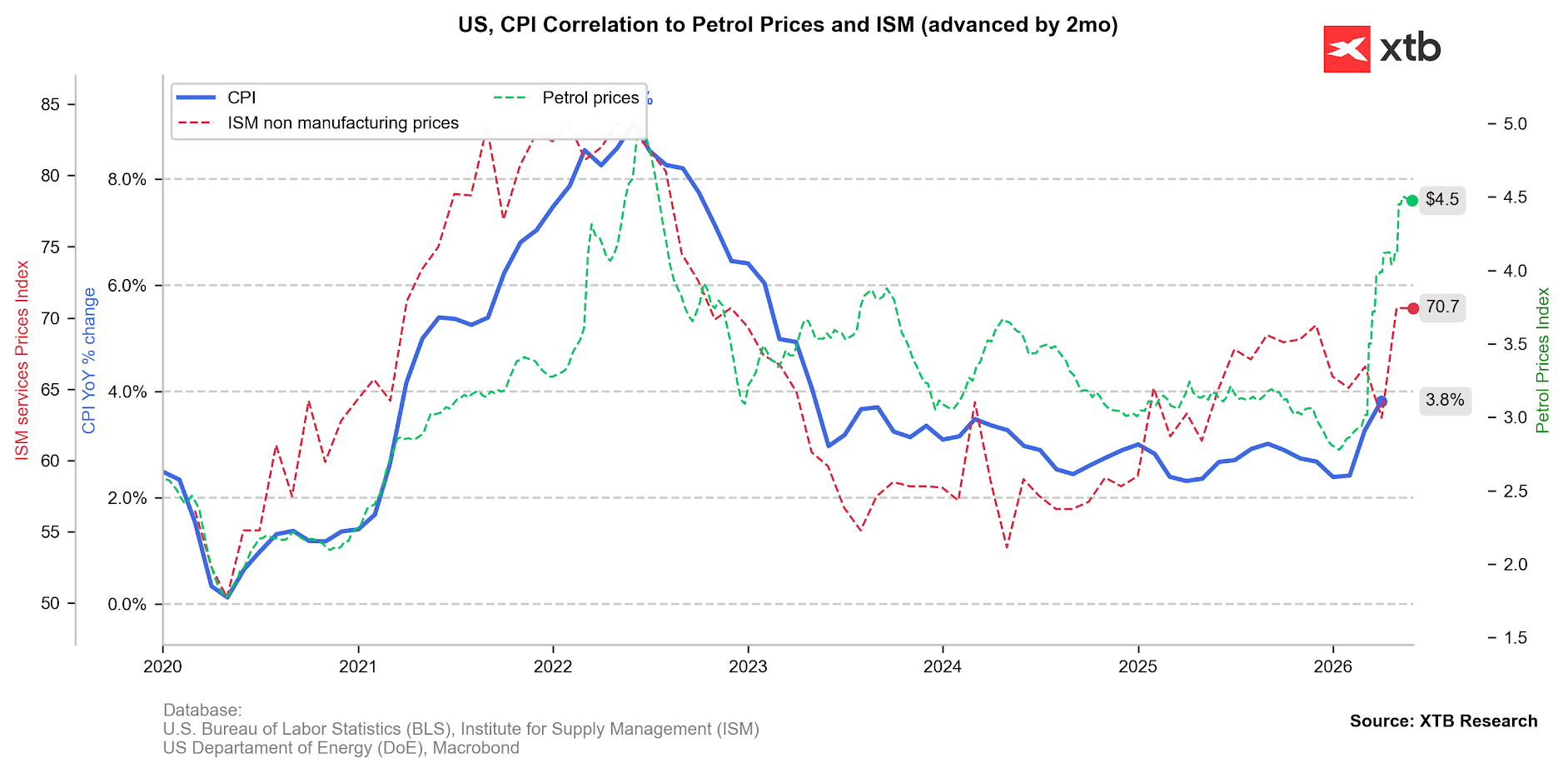

Vzhľadom na to, že obavy o trh práce výrazne ustupujú, sa Fed bude môcť sústrediť takmer výhradne na druhú časť svojho mandátu: zabezpečenie cenovej stability. Vo svetle rýchlejšieho než očakávaného prenosu vyšších cien energetických komodít do ďalších sektorov ekonomiky ide o kriticky dôležitú tému.

Graf 3: Celková inflácia CPI, cenový index ISM v službách a ceny benzínu v USA (2020–2026)

Zdroj: XTB Research, 05.06.2026

Celková inflácia CPI v apríli vzrástla na 3,8 %. Znepokojivejšie však je, že výrazne vyššie sa posunuli aj ukazovatele jadrovej inflácie, a to pri CPI (2,8 %) aj pri PCE (3,3 %). Druhý z týchto ukazovateľov je zverejňovaný s oneskorením, ale Fed mu dáva prednosť.

Zároveň mäkké indikátory naznačujú ďalší tlak na rast cien, vrátane cenového subindexu v najnovšom reporte ISM PMI, ktorý dosiahol viacročné maximum 70,7.

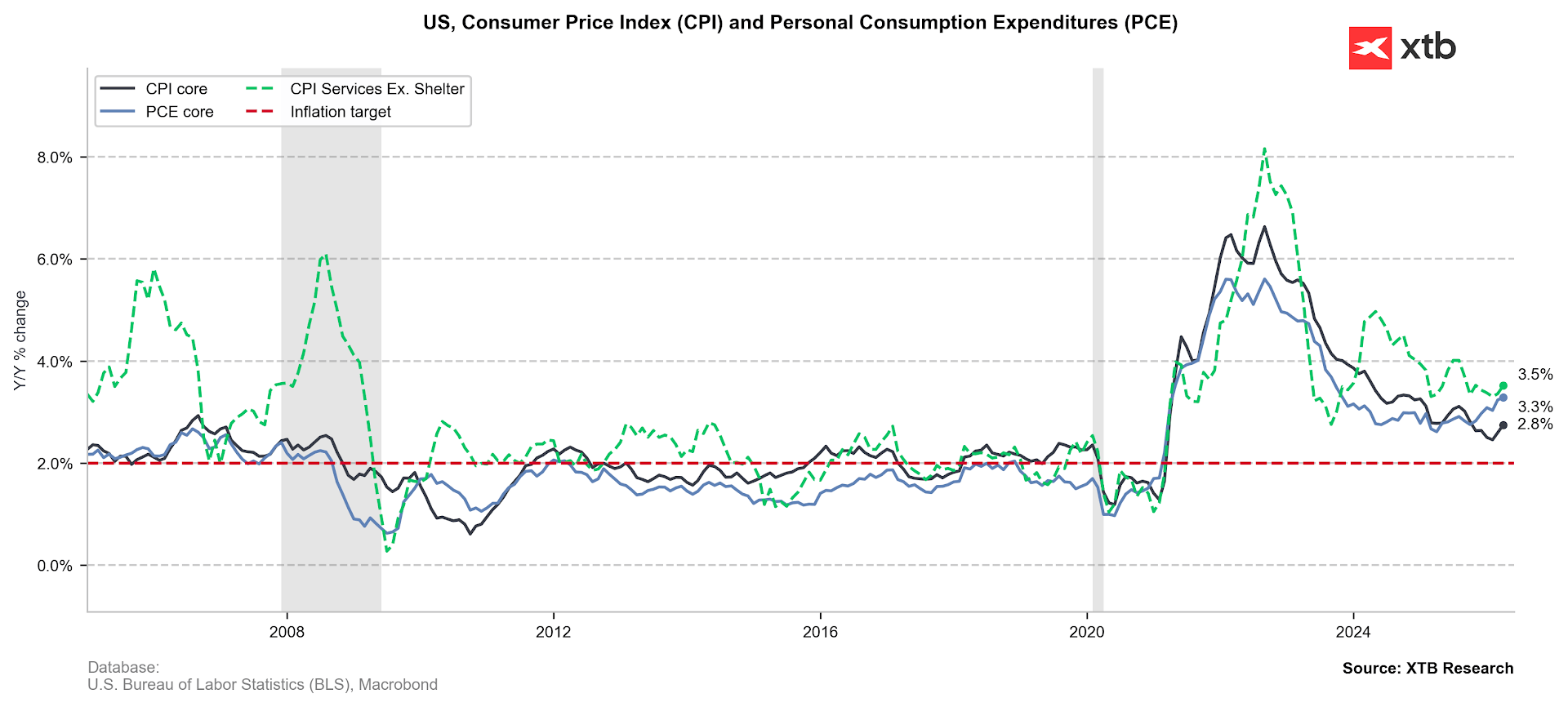

Graf 4: Jadrová inflácia CPI a PCE v USA (2020–2026)

Zdroj: XTB Research, 05.06.2026

Dolár má dobrú pozíciu

Zdá sa, že trh práce nachádza pevnejšiu pôdu pod nohami a predĺžené rokovania medzi USA a Iránom spolu s výsledným dlhším narušením prevádzky v Hormuzskom prielive by mohli zasiahnuť americkú infláciu silnejšie, než sa pôvodne očakávalo. Ak teda nedôjde k deeskalácii, americký dolár by mal získať trojitú podporu: od jastrabieho Fed, z pozície USA ako čistého vývozcu energetických komodít a zo svojho statusu bezpečného aktíva, ktoré priťahuje investorov v čase globálneho napätia a malo by ťažiť z geopolitickej nestability.

Trhy budú pozorne sledovať rozdiel v započítaní zvyšovania sadzieb na oboch stranách Atlantiku – v USA a v eurozóne. Budúci týždeň ECB s najväčšou pravdepodobnosťou urobí krok smerom nahor. Pozornosť sa zameria na komentáre prezidentky Lagardeovej. Vzhľadom na slabé ekonomické dáta a nižšie než očakávané inflačné údaje môže zmierniť stále pomerne agresívne očakávania ďalšieho sprísňovania.

Akciový trh pod tlakom

Výnosy amerických dlhopisov rastú. Výnosy 10-ročných dlhopisov stúpli takmer o 10 bázických bodov, čo je pre akciových investorov prirodzene nepriaznivá správa. Zdá sa, že stále existuje značný priestor na ďalšie revízie očakávaní zvyšovania sadzieb smerom nahor. Ak sa trh skutočne vydá týmto smerom, dlho očakávaná korekcia akciového trhu sa môže ľahko naplniť.

Kľúčový záver: V tomto kontexte bude tiež zásadné sledovať, či silné dáta z trhu práce nespochybnia dôveru firiem v rozsah rastu produktivity, ktorý má priniesť technológia AI.

Vzhľadom na to, že zlepšenie na americkom trhu práce čiastočne vychádza z rastu pracovných miest v stavebníctve, ktoré ťaží z boomu výstavby dátových centier, môžu byť takéto závery trochu predčasné. Táto otázka je zásadná: ak vylúčime spoločnosti zo širšieho ekosystému AI, index S&P 500 je od začiatku roka približne bez zmeny. So započítaním týchto firiem však prežíva jedno zo svojich najúspešnejších období za posledné dekády.

Cena niklu klesá na trojtýždňové minimum 📉⚠️

📈 Vítězové a poražení z S&P 500 (5.8.2026)

Ropa opäť mierne posilňuje pre útoky na tankery 🛢️

Ekonomický kalendár: Trh práce vyvinie tlak na Fed?

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.