- Údaje ukázali výrazne nižšiu než očakávanú tvorbu pracovných miest (+49 tisíc).

- Miera nezamestnanosti klesla (4,2 %), ale na úkor nižšej miery participácie pracovnej sily (61,5 %).

- Rast miezd zrýchlil (3,5 %), ale v reálnom vyjadrení bol už druhý mesiac po sebe negatívny (-0,7 %).

- Majstrovstvá sveta neprinášajú očakávaný rastový impulz – najväčší pokles nových pracovných miest bol zaznamenaný v sektoroch súvisiacich s voľnočasovými aktivitami.

- Správa prináša revíziu trhom implikovanej trajektórie úrokových sadzieb Fedu.

- Dolár dnes voči euru oslabuje o 0,6 %.

- Údaje ukázali výrazne nižšiu než očakávanú tvorbu pracovných miest (+49 tisíc).

- Miera nezamestnanosti klesla (4,2 %), ale na úkor nižšej miery participácie pracovnej sily (61,5 %).

- Rast miezd zrýchlil (3,5 %), ale v reálnom vyjadrení bol už druhý mesiac po sebe negatívny (-0,7 %).

- Majstrovstvá sveta neprinášajú očakávaný rastový impulz – najväčší pokles nových pracovných miest bol zaznamenaný v sektoroch súvisiacich s voľnočasovými aktivitami.

- Správa prináša revíziu trhom implikovanej trajektórie úrokových sadzieb Fedu.

- Dolár dnes voči euru oslabuje o 0,6 %.

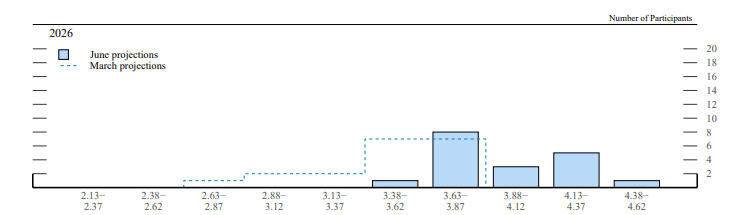

Pred necelými tromi týždňami viedli robustné údaje z americkej ekonomiky a rastúce inflačné obavy členov FOMC k výraznej revízii projekcií obsiahnutých v Dot Plote. Trhové očakávania týkajúce sa zvyšovania úrokových sadzieb okamžite vzrástli a konsenzus sa posunul smerom k dvom zvýšeniam do konca roka. To viedlo k výraznému posilneniu dolára, ktorý voči euru dosiahol najvyššiu úroveň za viac než rok.

Obrázok 1: Zmena Dot Plotu FOMC [jún vs. marec] (2026)

Zdroj: FOMC, 02.07.2026

Dnešný údaj výrazne mení naratív, najmä preto, že očakávania týkajúce sa júnovej správy boli nastavené vysoko, okrem iného pod vplyvom vyjadrení ministra financií Scotta Bessenta.

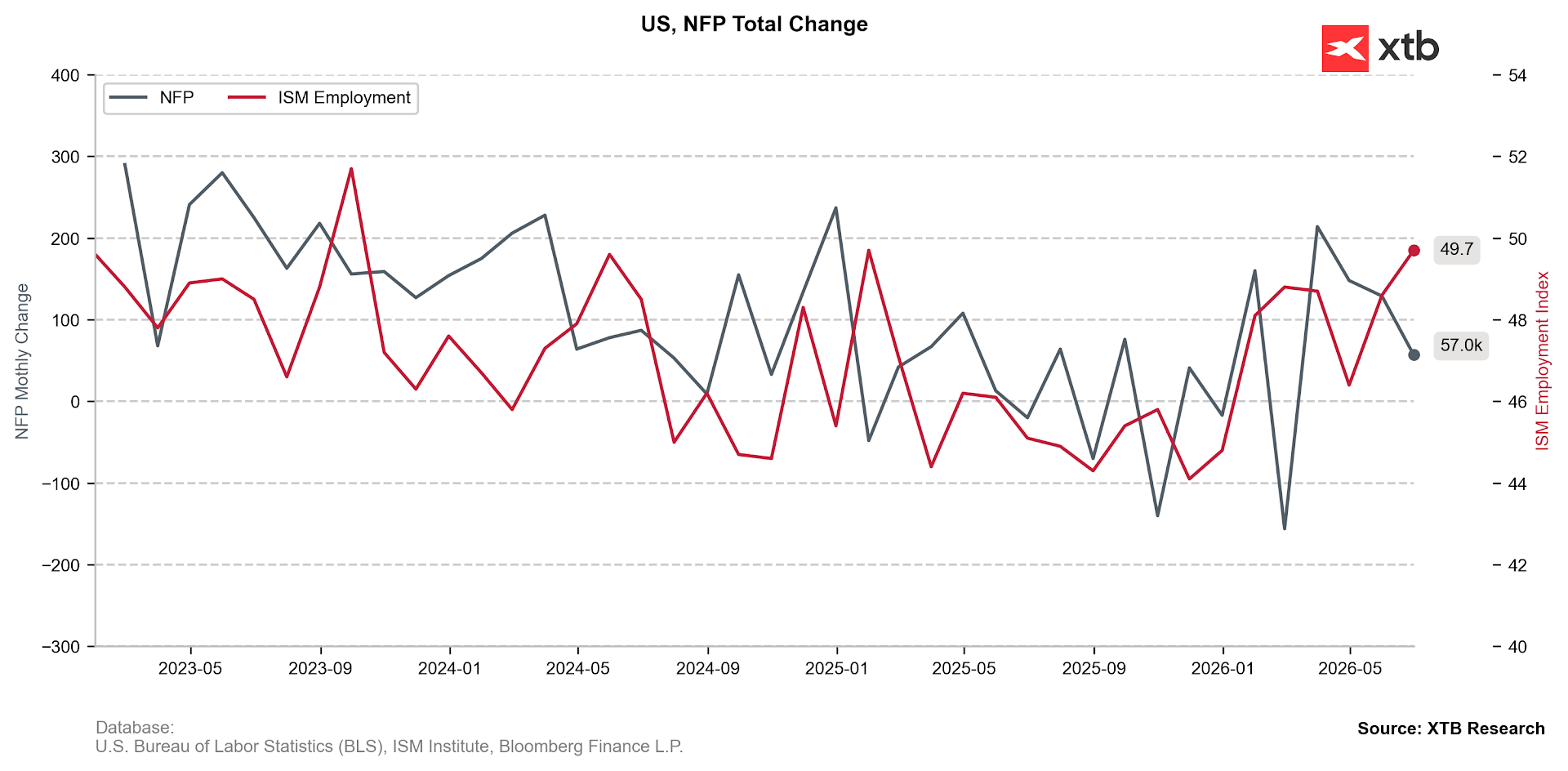

Tvorba pracovných miest spomaľuje

Údaje ukázali výrazne nižšiu než očakávanú tvorbu pracovných miest (+49 tisíc vs. +107 tisíc) spolu s výraznou revíziou údajov za predchádzajúce dva mesiace smerom nadol (-74 tisíc). Stojí však za zmienku, že trojmesačný priemer zostáva vďaka silným údajom z apríla a mája na zdravej úrovni (+111 tisíc), čo naznačuje, že júnový pokles nemusí nutne predznamenávať ochladzovanie amerického trhu práce.

Obrázok 2: Zmena Non-Farm Payrolls (NFP) a subindexu zamestnanosti ISM PMI (2023–2026)

Zdroj: XTB Research, 02.07.2026

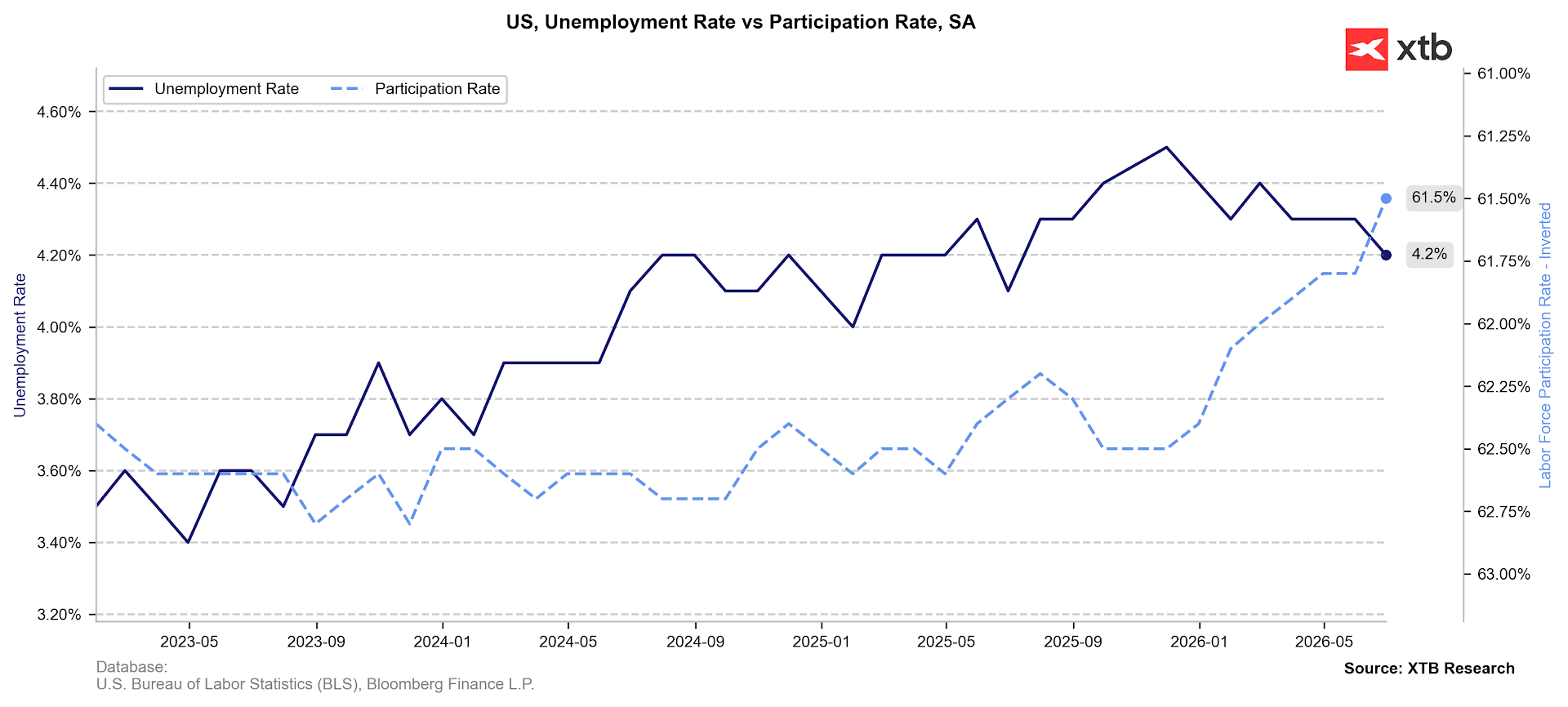

Miera nezamestnanosti klesá na úkor participácie pracovnej sily

Miera nezamestnanosti klesla na 4,2 %, čo by bolo dôvodom na optimizmus, nebyť výrazného poklesu miery participácie pracovnej sily (61,5 %). Na takýchto nízkych úrovniach bola naposledy počas pandemického obdobia.

Obrázok 3: Miera nezamestnanosti v USA a miera participácie pracovnej sily (2023–2026)

Zdroj: XTB Research, 02.07.2026

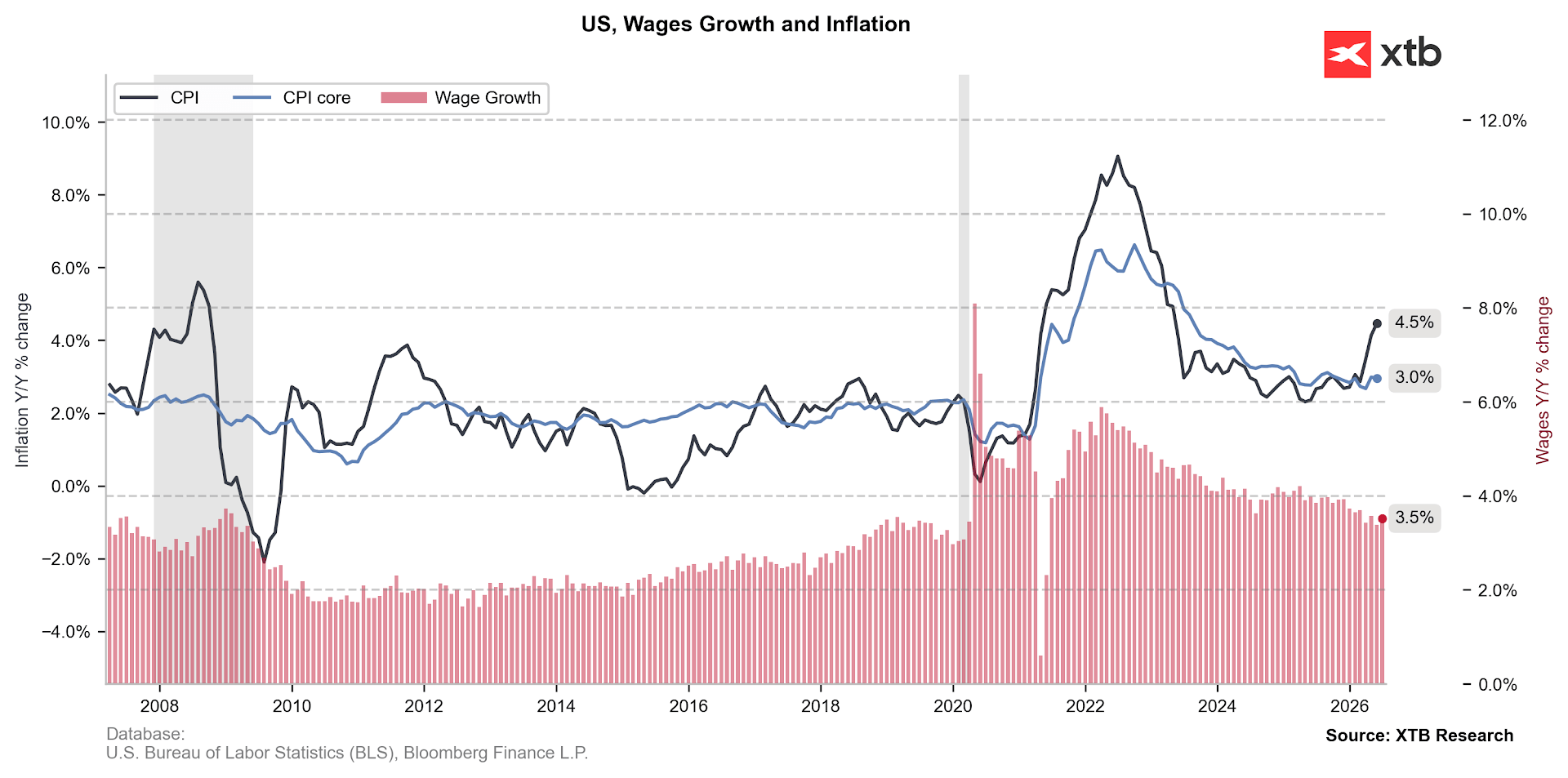

Rast miezd nebude ťahať spotrebu

Rast miezd (3,5 %) neprekvapil, po očistení o infláciu sa však dostal do záporných hodnôt (-0,7 %). To je dôležité, pretože americká spotreba je v súčasnosti z veľkej časti udržiavaná na úkor úspor (miera úspor sa prepadla na iba 3 %). Zároveň pozorujeme obrovský rozdiel medzi najvyšším príjmovým kvintilom (20 %), kde rast spotreby očistenej o infláciu v 1. štvrťroku dosiahol 3,8 %, a zvyšnými 80 % obyvateľov, kde bola reálna spotreba v podstate stagnujúca (+0,6 %).

Obrázok 4: Inflácia CPI v USA a rast miezd (2006–2026)

Zdroj: XTB Research, 02.07.2026

To znamená, že hoci inflácia zostáva zvýšená (4,2 % nominálne, 2,9 % jadrovo), faktorov, ktoré by ju mohli v budúcnosti udržať na týchto úrovniach, postupne ubúda. Hrozba výrazných sekundárnych efektov sa zdá byť nízka a ceny kľúčových energetických komodít klesli zo svojich májových maxím o viac než 35 %.

Navyše trimmed mean zostáva na nízkych úrovniach (2,4 %). Ide o ukazovateľ, ktorý nový šéf Fedu Kevin Warsh už skôr prezentoval ako užitočnú alternatívu k jadrovému PCE, ktoré slávne označil za „vedecké čítanie z čajových lístkov“. Počas svojej úvodnej tlačovej konferencie opakovane spomenul, že výbor využíva „zastarané údaje“ a že zostáva otvorený alternatívnym zdrojom.

Trh práce zostáva v stave „málo prepúšťania, málo náborov“

Počet prepúšťaní klesá (3,28 milióna), ale klesajúci trend vykazuje aj počet ľudí, ktorí sa dobrovoľne rozhodli opustiť svoje súčasné zamestnanie (0,78 milióna). To zodpovedá nedávnym údajom ADP a JOLTS. Tie ukázali veľmi nízky počet prepúšťaní v máji (1,7 milióna, teda 1,1 % všetkých zamestnaných) a mierny počet dobrovoľných odchodov (3,1 milióna, teda 1,9 % všetkých zamestnaných).

Nejde o dôvod na paniku, môže to však byť zdrojom miernych obáv. Rastúce obavy zamestnancov týkajúce sa schopnosti rýchlo nájsť voľné miesto u nového zamestnávateľa nie sú bezdôvodné. Priemerná dĺžka nezamestnanosti sa predlžuje a aktuálne dosahuje približne 26 týždňov. V posledných mesiacoch rastie aj počet ľudí nezamestnaných 27 týždňov alebo dlhšie, aktuálne 1,94 milióna.

Majstrovstvá sveta neprinášajú očakávaný rastový stimul?

Jún bol v znamení začiatku majstrovstiev sveta vo futbale, ktoré sa tento rok konajú v USA, Mexiku a Kanade. Napriek tomu bol najväčší pokles počtu nových pracovných miest zaznamenaný v sektoroch voľnočasových aktivít (pokles až o 61 tisíc). Ťažko to pripisovať vysokej porovnávacej základni, pretože celkový rast voľných pracovných miest v období apríl–máj dosiahol po revíziách údajov iba 33 tisíc. Hoci je príliš skoro na definitívne závery, najväčšia športová udalosť roka zatiaľ zrejme nenapĺňa očakávania týkajúce sa ekonomického stimulu, ktorý bol už tak odhadovaný ako mierny, približne na 0,1 percentuálneho bodu dodatočného rastu HDP.

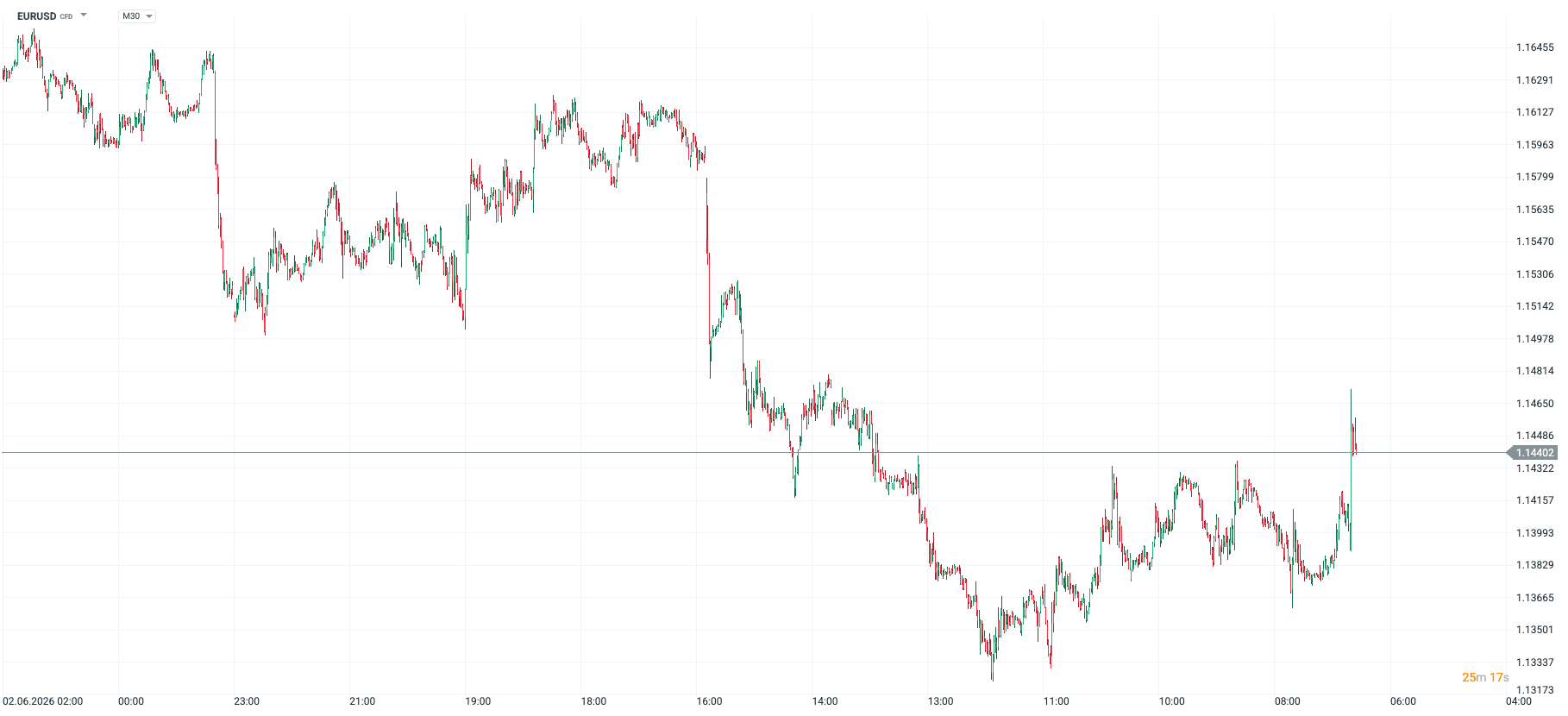

Dopad údajov na devízový trh

Správa prináša korekciu trhom implikovanej trajektórie úrokových sadzieb Fedu. Investori stále plne oceňujú zvýšenie sadzieb do konca roka, ale pripisujú klesajúcu pravdepodobnosť tomu, že k takémuto kroku dôjde na jednom z nasledujúcich dvoch zasadnutí. To prirodzene zaťažuje dolár, ktorý dnes voči euru oslabuje o 0,6 %.

Obrázok 5: EURUSD [M30] (02.06.2026–02.07.2026)

Zdroj: xStation, 02.07.2026

Menový pár EURUSD osciluje okolo 1,145 a čaká na ďalšie údaje a vyjadrenia, ktoré môžu naznačiť ďalší postup Fedu v nasledujúcich mesiacoch. V pozadí zostáva otázka rokovaní medzi USA a Iránom. Kolaps týchto rokovaní by viedol k obnovenému príklonu k risk-off sentimentu, čo by podporilo dolár.

Dennie zhrnutie: Wall Street sa stabilizuje napriek vyšším cenám ropy

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

💴 Jen prudko posilňuje po jastrabích správach z Bank of Japan

Ekonomický kalendár: Čas na výsledky Tesly a Google (22.07.2026)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.