Prelomenie psychologickej hranice 4 000 USD za uncu predstavuje tvrdé vytriezvenie po historických rekordoch, ktoré zlato dosahovalo na začiatku roka. Trh s drahými kovmi si bolestivo pripomenul silu gravitácie, a to napriek zásadnej zmene trhových podmienok, ktoré by mali zlatu teoreticky pomáhať. Aká je aktuálna situácia?

Zlato pod 4 000 USD

Ešte na konci januára 2026 testovalo zlato astronomické úrovne okolo 5 600 USD za uncu. Dnešný pokles do oblasti 4 000 USD predstavuje masívny prepad o takmer 30 % oproti vrcholu.

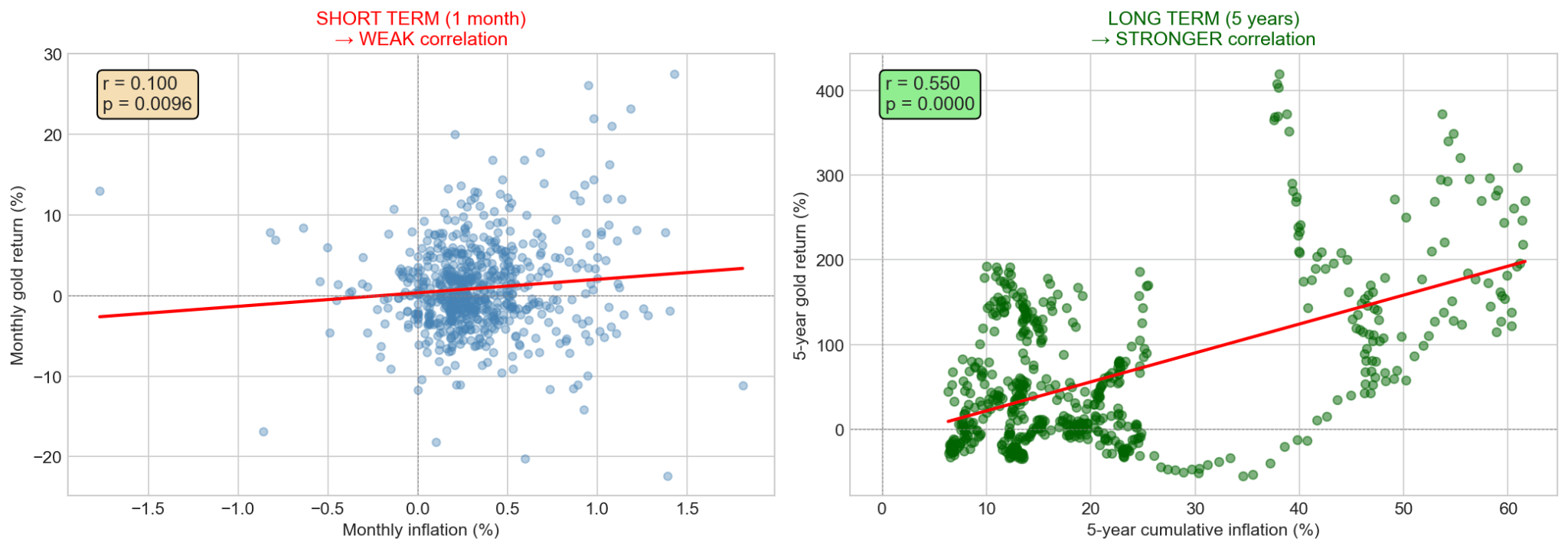

Hlavným dôvodom tohto poklesu je náhla zmena vnímania menovej politiky USA a s tým súvisiace výrazné posilnenie dolára (dolárový index sa nachádza na 13-mesačných maximách). Zlato je oceňované v dolároch, a silný „greenback“ preto automaticky zdražuje drahý kov pre zahraničných investorov. Vzhľadom na veľmi slabý dopyt po šperkoch v minulom štvrťroku môže drahý dolár znamenať nedostatok predpokladov na rýchle oživenie základného dopytu, a to aj napriek silným nákupom centrálnych bánk. Inflácia je pre zlato zmiešaným faktorom. Z dlhodobého hľadiska je inflácia pre zlato pozitívna. Krátkodobo to však nemusí platiť. V súčasnosti sledujeme pokles inflačných očakávaní, na ktorý zlato reaguje tiež poklesom.

dlhodobom horizonte je korelácia medzi zlatom a infláciou výraznejšia než v krátkodobom období. Zdroj: Bloomberg Finance LP, XTB

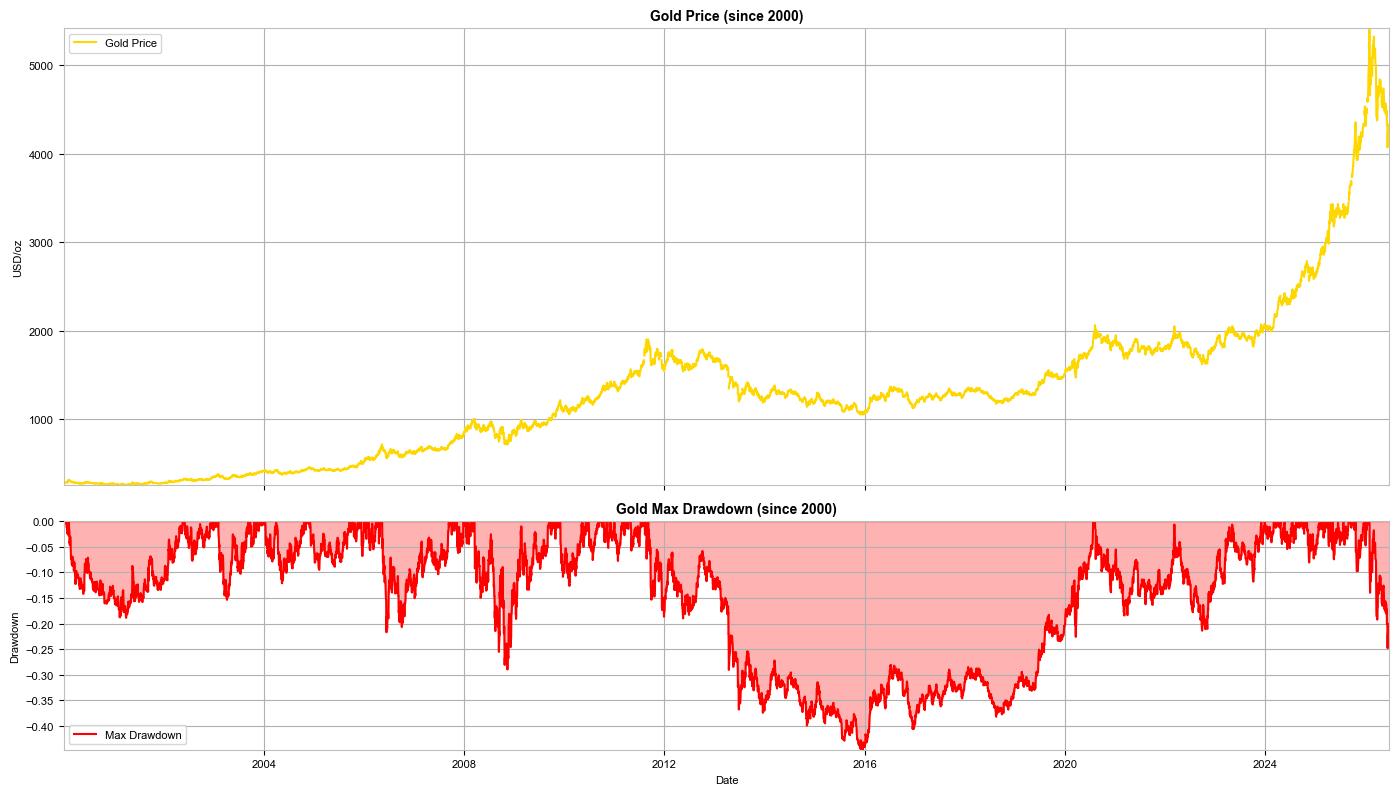

Historické poklesy ceny zlata. Je 30 % veľa?

Pre investorov zvyknutých na stabilný rast počas roka 2025 pôsobí súčasný 30 % pokles dramaticky. Pri historickom pohľade je však zlato mimoriadne volatilným aktívom, ktoré môže vstúpiť do medvedieho trhu aj na niekoľko desaťročí.

- Veľký prepad (1983 – 2007): Najhlbší a najdlhší pokles v modernej histórii zlata. Dosiahol až -54 %. Ešte horšie bolo, že investorom trvalo takmer 25 rokov, kým svoje straty vymazali a cena sa vrátila na historické maximá.

- Kríza po boome (2011 – 2015): Po dosiahnutí vtedajšieho vrcholu (približne 1 920 USD) zlato stratilo približne 45 % a prepadlo sa k úrovni okolo 1 050 USD.

- Štruktúra trhu: Štatistiky ukazujú, že za posledných 50 rokov strávilo zlato takmer polovicu času v korekciách presahujúcich 20 – 30 %. Súčasná korekcia tak patrí do „štandardného“ repertoáru tohto drahého kovu. Pokles o 30 % dáva nádej, že tempo poklesov by sa mohlo čoskoro spomaliť.

Historické poklesy ceny zlata od roku 2000. Zdroj: Bloomberg Finance LP, XTB

Čo stojí za poklesom zlata?

- Náklady obetovanej príležitosti: Zlato nevypláca úrok, dividendu ani kupón. Keď štátne dlhopisy ponúkajú vysoké reálne výnosy, kapitál odteká zo zlata do aktív generujúcich reálny príjem.

- Odliv z fondov ETP/ETF: Inštitucionálni investori v prostredí vyšších sadzieb znižujú svoje pozície v papierovom zlate, čo podporuje výpredaj na spotovom trhu.

- Upokojenie geopolitickej paniky: Hoci napätie okolo Iránu a Blízkeho východu pretrváva, trh si naň čiastočne zvykol, čo znižuje dopyt po bezpečných prístavoch.

Je Warsh naozaj taký jastrabí?

Nový šéf Fedu Kevin Warsh (ktorý prevzal vedenie v máji 2026) okamžite otriasol trhmi a investori jeho nástup vyhodnotili ako jasný jastrabí obrat. Je to však naozaj tak?

Na júnovej tlačovej konferencii Warsh urobil niečo, čo trhy nečakali: úplne opustil „forward guidance“ (teda poskytovanie jasných signálov o budúcich krokoch Fedu). Oznámil, že význam majú len aktuálne tvrdé dáta, a jeho cieľom je bezpodmienečne vrátiť infláciu na úroveň, kde „číslo dva bude naľavo od desatinnej čiarky“.

Treba však poznamenať, že Warsh zároveň kritizoval súčasné inflačné ukazovatele a prognózy. Zriadil niekoľko pracovných skupín, ktorých cieľom je vytvoriť nové štandardy merania, pričom výsledky ich práce majú byť predstavené na konci roka. Je teda veľmi pravdepodobné, že dovtedy Fed neprijme žiadne zásadné kroky. Warsh sa zároveň chce inšpirovať nedávno zosnulým Alanom Greenspanom, ktorý preferoval pomerne pokojný prístup k zmenám úrokových sadzieb.

Môžu sadzby rásť napriek poklesu cien ropy?

Ropa skutočne zaznamenala výrazný pokles z vojnových maxím (počas eskalácie v Hormuzskom prielive dosahovala až 120 USD za barel) a vrátila sa na úrovne z prvého obchodného dňa konfliktu, teda približne 70 USD za barel. Mohlo by sa zdať, že tým tlak na Fed mizne. Warsh to však vidí inak:

- Pretrvávajúca jadrová inflácia: Napriek lacnejším pohonným hmotám zostávajú americká jadrová inflácia aj ukazovateľ PCE (s výhľadom 3,6 % pre tento rok) výrazne nad cieľom.

- Warshova menová doktrína: Nový šéf Fedu verí, že infláciu primárne spôsobuje ponuka peňazí a menová politika, nie dočasné komoditné šoky.

- Absencia Warshovho výhľadu: Nový šéf Fedu nezverejnil svoj bodový výhľad úrokových sadzieb. Na jednej strane zrejme nechcel signalizovať zmeny, na druhej strane sa možno nechcel vystaviť potenciálnej kritike Donalda Trumpa, ak skutočne smeruje k rastu sadzieb.

Trh berie riziko zvýšenia úrokových sadzieb veľmi vážne, a to už v septembri 2026. Pre zlato ide o najhorší možný scenár: silný dolár, vysoké sadzby a šéf Fedu, ktorý nemá v úmysle poľaviť v boji proti inflácii. Na druhej strane takýto výrazný nárast očakávaní vytvára priestor na silné zotavenie ceny drahého kovu v prípade, že sa trhové očakávania otočia o 180 stupňov.

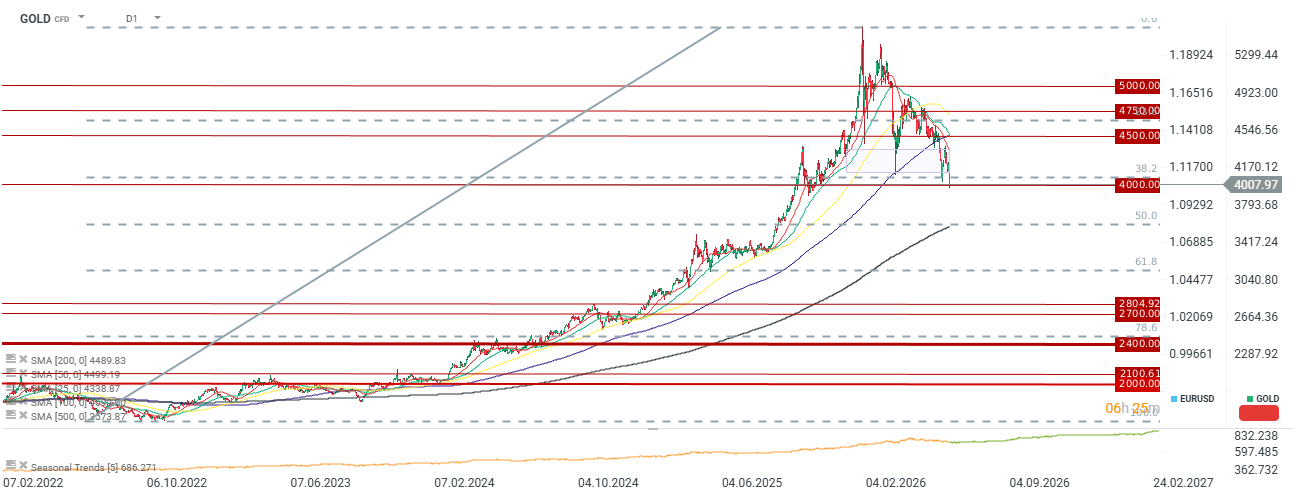

Zlato klesá pod hranicu 4 000 USD za uncu aj pod úroveň 38,2 % retracementu. Ďalší dôležitý support predstavuje dvojročný kĺzavý priemer a 50,0 % retracement na úrovni 3 570 USD. Zdroj: xStation5.

Ranné zhrnutie: Akcie sú pod tlakom po výbere ziskov na Wall Street, FX zostáva bez výraznejšieho pohybu (06.08.2026)

Denné zhrnutie: Dow Jones na rekordných maximách, zlato a striebro rastú vďaka nádejám na dohodu medzi USA a Iránom

Dohoda o Hormuzskom prielive je bližšie

Indická rupia môže naraziť na strop. RBI môže brániť hranicu 97 za dolár 🏦

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.