การลงทุนในพันธบัตร ฉบับทำให้คุณกลายเป็นผู้ให้กู้ โดยเน้นที่ผลตอบแทน ตลาดพันธบัตรซึ่งมีขนาดใหญ่กว่าตลาดหุ้น เป็นเส้นทางสู่ความมั่งคั่งระยะยาวผ่านการให้กู้ยืมแก่ประเทศหรือบริษัทต่างๆ เลือกอัตราส่วนความเสี่ยงต่อผลตอบแทนอย่างรอบคอบ เนื่องจากการเงินระดับโลกพึ่งพาหนี้ภาคเอกชนมากกว่าที่เคย มาสำรวจกลยุทธ์การลงทุนนี้กัน

การลงทุนในพันธบัตร ฉบับทำให้คุณกลายเป็นผู้ให้กู้ โดยเน้นที่ผลตอบแทน ตลาดพันธบัตรซึ่งมีขนาดใหญ่กว่าตลาดหุ้น เป็นเส้นทางสู่ความมั่งคั่งระยะยาวผ่านการให้กู้ยืมแก่ประเทศหรือบริษัทต่างๆ เลือกอัตราส่วนความเสี่ยงต่อผลตอบแทนอย่างรอบคอบ เนื่องจากการเงินระดับโลกพึ่งพาหนี้ภาคเอกชนมากกว่าที่เคย มาสำรวจกลยุทธ์การลงทุนนี้กัน

กำลังพิจารณาการลงทุนในพันธบัตรอยู่หรือไม่? การลงทุนในรูปแบบนี้เป็นหนึ่งในหลักสำคัญสำหรับผู้ที่ต้องการสร้างรายได้แบบไม่ต้องลงแรงมาก คู่มือที่มุ่งเน้นของเราจะช่วยให้คุณเข้าใจความซับซ้อนและแยกแยะประเภทของพันธบัตร การประเมินความเสี่ยง และข้อได้เปรียบเชิงกลยุทธ์ที่พันธบัตรมีอยู่ เตรียมพร้อมที่จะเข้าใจปัจจัยที่ขับเคลื่อนผลตอบแทนจากพันธบัตรและวิธีการนำพันธบัตรมาผสมผสานอย่างมีประสิทธิภาพในพอร์ตการลงทุนระยะยาวของคุณ พร้อมทั้งบริหารความเสี่ยงที่อาจเกิดขึ้น

ประเด็นสำคัญ

- พันธบัตรเป็นการลงทุนที่มีรายได้คงที่ซึ่งนักลงทุนให้ยืมเงินแก่หน่วยงานหนึ่ง ซึ่งอาจเป็นบริษัทหรือรัฐบาล โดยหน่วยงานนั้นสัญญาว่าจะคืนเงินต้นพร้อมดอกเบี้ยในวันที่ครบกำหนดตามที่กำหนดไว้

- ความเสี่ยงจากอัตราดอกเบี้ย ความเสี่ยงด้านสภาพคล่อง และอัตราเงินเฟ้อ เป็นปัจจัยสำคัญที่นักลงทุนในตราสารหนี้ต้องพิจารณา ราคาตราสารหนี้ ผลตอบแทนจากการลงทุน และมูลค่าที่แท้จริงของสินทรัพย์ที่มีรายได้คงที่โดยทั่วไป

- การกระจายการลงทุน การเข้าใจอันดับความน่าเชื่อถือของพันธบัตร กลยุทธ์การลงทุนแบบแอคทีฟกับแบบพาสซีฟ และผลกระทบของความเสี่ยง ล้วนเป็นปัจจัยสำคัญในการสร้างและบริหารพอร์ตการลงทุนในพันธบัตรอย่างชาญฉลาด

พันธบัตรคืออะไร?

พันธบัตรคือเงินกู้ที่นักลงทุนให้รัฐบาล เทศบาล หรือบริษัทต่างๆ เมื่อนักลงทุนซื้อพันธบัตร พวกเขากำลังให้เงินกู้แก่ผู้ออกพันธบัตรเป็นระยะเวลาที่กำหนด ซึ่งเรียกว่าอายุพันธบัตร

เป็นการตอบแทน ผู้ออกตราสารให้คำมั่นว่าจะชำระคืนเงินกู้จำนวนหนึ่ง ซึ่งเรียกว่าเงินต้น เมื่อสิ้นสุดระยะเวลาครบกำหนด ซึ่งอาจเป็น 3 เดือน 1 ปี 10 ปี หรือแม้กระทั่ง 30 ปี ผู้ออกตราสารมักจะจ่ายดอกเบี้ยให้แก่นักลงทุนเป็นระยะๆ ตลอดอายุของพันธบัตร ดอกเบี้ยที่จ่ายเหล่านี้มักจะเป็นอัตราคงที่ แม้ว่าบางครั้งอาจเปลี่ยนแปลงหรือปรับตามเงื่อนไขเฉพาะได้

- โดยสรุป พันธบัตรเป็นเครื่องมือที่รัฐบาลและบริษัทใช้ในการระดมทุนสำหรับโครงการหรือการดำเนินงานต่างๆ สำหรับนักลงทุน พันธบัตรถือเป็นการลงทุนที่มีรายได้คงที่ เนื่องจากให้กระแสรายได้ที่คาดการณ์ได้ผ่านการจ่ายดอกเบี้ย

อย่างไรก็ตาม นักลงทุนควรประเมินปัจจัยต่างๆ เช่น ความเสี่ยงด้านเครดิต ความเสี่ยงด้านอัตราดอกเบี้ย และความเสี่ยงด้านเงินเฟ้อ ก่อนลงทุนในพันธบัตร เพื่อให้มั่นใจว่าสอดคล้องกับเป้าหมายการลงทุนและความสามารถในการรับความเสี่ยงของตนเอง

พันธบัตร เช่นเดียวกับสิ่งมีชีวิต มีโครงสร้างภายในของตนเอง ซึ่งประกอบด้วยองค์ประกอบพื้นฐานสามส่วน:

- วันครบกำหนด วันที่กำหนดไว้ล่วงหน้าเมื่อคุณจะได้รับเงินคืน

- มูลค่าที่ตราไว้ คือจำนวนเงินที่คุณจะได้รับคืนเมื่อพันธบัตรครบกำหนด

- อัตราผลตอบแทนจากคูปอง การจ่ายเงินดอกเบี้ยเป็นระยะที่คุณจะได้รับในฐานะผู้ถือพันธบัตร

ตัวอย่าง

จินตนาการว่าคุณเป็นนักลงทุน (ผู้ถือเงินสด) รัฐบาลของประเทศคุณ ซึ่งเราเรียกว่า 'นิวแลนด์' ตัดสินใจที่จะลงทุนในโครงการโครงสร้างพื้นฐานขนาดใหญ่ เช่น การก่อสร้างทางหลวงใหม่ เพื่อระดมทุนที่จำเป็น รัฐบาลจะออกพันธบัตรให้กับประชาชนคุณตัดสินใจซื้อพันธบัตรรัฐบาลฉบับหนึ่ง ซึ่งมีมูลค่าที่ตราไว้ 1,000 USD และมีระยะเวลาครบกำหนด 10 ปี พันธบัตรนี้จ่ายดอกเบี้ยในอัตราคงที่ร้อยละ 5 ต่อปี

- การซื้อ: คุณซื้อพันธบัตรมูลค่า $1,000 จากรัฐบาล โดยการกระทำเช่นนี้ คุณกำลังให้เงินกู้จำนวน $1,000 แก่รัฐบาล

- การชำระเงินดอกเบี้ย: เนื่องจากพันธบัตรจ่ายอัตราดอกเบี้ยรายปีคงที่ 5% คุณจะได้รับดอกเบี้ย $50 (5% ของ $1,000) ในการชำระเงินดอกเบี้ยแต่ละปีเป็นเวลา 10 ปีข้างหน้า การชำระเงินเหล่านี้มักจะจ่ายเป็นรายครึ่งปีหรือรายปี

- ระยะเวลาครบกำหนด: หลังจาก 10 ปี รัฐบาลจะชำระเงินต้นจำนวน $1,000 ให้แก่คุณ ซึ่งเป็นการชำระคืนเงินกู้ครบถ้วน ในที่สุด คุณอาจต้องชำระภาษี

ดังนั้น ในสถานการณ์นี้:

- ในฐานะนักลงทุน ได้ให้เงินทุนแก่รัฐบาลโดยการซื้อพันธบัตร หากรัฐบาลไม่ล้มละลายในระยะเวลา 10 ปีข้างหน้า คุณจะได้รับเงินคืนพร้อมดอกเบี้ย

- ตลอดอายุของพันธบัตร คุณจะได้รับดอกเบี้ยอย่างสม่ำเสมอเป็นการชดเชยสำหรับการให้ยืมเงินของคุณ ความสม่ำเสมอขึ้นอยู่กับการจัดสรรเงินต้นของพันธบัตร (อาจจะเป็นรายเดือน รายไตรมาส รายปี เป็นต้น)

- เมื่อสิ้นสุดอายุของพันธบัตร (ครบกำหนด) รัฐบาลจะชำระคืนจำนวนเงินต้นที่กู้ยืมไปให้แก่คุณ

ตัวอย่างนี้แสดงให้เห็นว่าพันธบัตรทำงานอย่างไรในทางปฏิบัติ พันธบัตรเป็นวิธีการที่รัฐบาลและหน่วยงานอื่น ๆ สามารถระดมทุนจากนักลงทุนได้ นักลงทุนจะได้รับรายได้เป็นประจำในรูปแบบของเงินปันผลดอกเบี้ย และได้รับเงินลงทุนคืนเมื่อครบกำหนดระยะเวลาการลงทุน

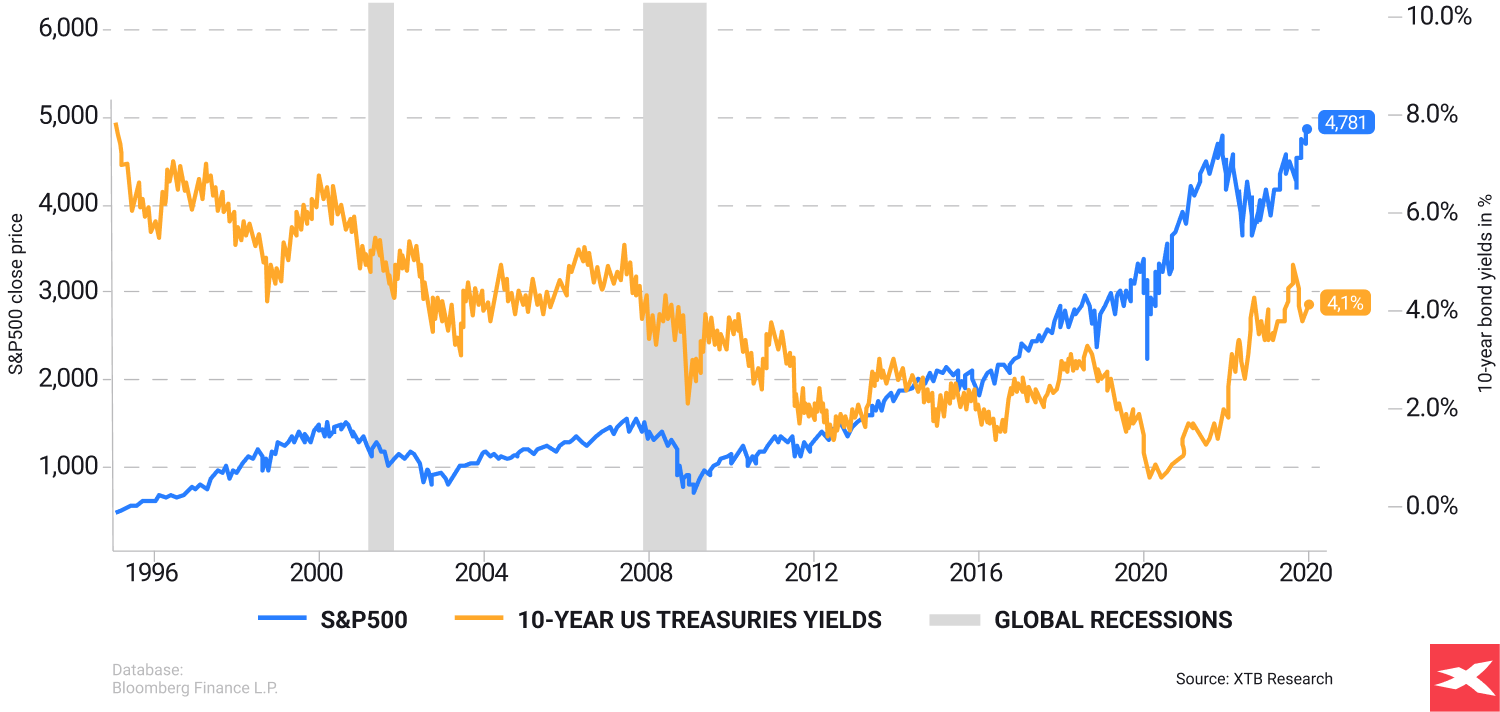

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เทียบกับผลการดำเนินงานของดัชนี S&P 500 ตั้งแต่ปี 1995 ถึง 2024 แหล่งที่มา: XTB Research, Bloomberg Finance LP

6 ความเสี่ยงใหญ่ที่สุดในการลงทุนในพันธบัตร

การเข้าใจและบริหารความเสี่ยงเหล่านี้มีความสำคัญอย่างยิ่งสำหรับนักลงทุนในตราสารหนี้เพื่อให้สามารถตัดสินใจลงทุนอย่างมีข้อมูลและลดความเสี่ยงที่อาจเกิดขึ้นในพอร์ตการลงทุนของตน

- ความเสี่ยงจากอัตราดอกเบี้ย: ราคาพันธบัตรและอัตราดอกเบี้ยมีความสัมพันธ์แบบผกผันกัน เมื่ออัตราดอกเบี้ยเพิ่มขึ้น ราคาพันธบัตรมักจะลดลง และในทางกลับกัน ดังนั้น หากคุณขายพันธบัตรก่อนครบกำหนดในสภาพแวดล้อมที่อัตราดอกเบี้ยเพิ่มขึ้น คุณอาจได้รับเงินน้อยกว่าเงินลงทุนเริ่มต้นของคุณ

- ความเสี่ยงด้านเครดิต: นี่คือความเสี่ยงที่ผู้ออกพันธบัตรอาจผิดนัดชำระหนี้หรือไม่สามารถชำระเงินได้ตามที่กำหนด พันธบัตรที่ออกโดยรัฐบาลหรือบริษัทที่ได้รับการจัดอันดับความน่าเชื่อถือสูงโดยทั่วไปมีความเสี่ยงด้านเครดิตต่ำกว่า ในขณะที่พันธบัตรที่ออกโดยหน่วยงานที่มีอันดับความน่าเชื่อถือต่ำกว่าหรือมีแนวโน้มที่จะผิดนัดชำระหนี้สูงกว่าจะมีความเสี่ยงด้านเครดิตสูงกว่า

- ความเสี่ยงจากเงินเฟ้อ: เงินเฟ้อทำให้กำลังซื้อของการชำระดอกเบี้ยในอนาคตและเงินต้นลดลง หากอัตราเงินเฟ้อเพิ่มขึ้นอย่างมีนัยสำคัญในช่วงระยะเวลาที่ถือครองพันธบัตร ผลตอบแทนที่แท้จริงจากการลงทุนอาจต่ำกว่าที่คาดไว้

- ความเสี่ยงด้านสภาพคล่อง: นี่คือความเสี่ยงที่คุณอาจไม่สามารถขายพันธบัตรของคุณได้อย่างรวดเร็วหรือในราคาที่เป็นธรรม พันธบัตรที่มีสภาพคล่องต่ำ เช่น พันธบัตรที่มีอายุครบกำหนดนานกว่าหรือมีปริมาณการซื้อขายน้อยกว่า อาจขายได้ยากขึ้นโดยไม่เกิดการขาดทุน

- ความเสี่ยงจากการเรียกคืน: พันธบัตรบางประเภทมีข้อกำหนดการเรียกคืน ซึ่งอนุญาตให้ผู้ออกพันธบัตรสามารถไถ่ถอนพันธบัตรก่อนวันครบกำหนดได้ หากอัตราดอกเบี้ยลดลงหลังจากที่คุณซื้อพันธบัตร ผู้ออกพันธบัตรอาจตัดสินใจเรียกคืนพันธบัตรและรีไฟแนนซ์ใหม่ด้วยอัตราดอกเบี้ยที่ต่ำกว่า ทำให้คุณมีความเสี่ยงจากการลงทุนใหม่หรือต้องนำเงินที่ได้ไปลงทุนใหม่ในอัตราที่ต่ำกว่า

- ความเสี่ยงจากการลงทุนซ้ำ: ความเสี่ยงนี้เกิดขึ้นเมื่อกระแสเงินสดจากพันธบัตร เช่น การจ่ายคูปองหรือการชำระคืนเงินต้น ถูกนำไปลงทุนใหม่ในอัตราดอกเบี้ยที่ต่ำกว่าอัตราดอกเบี้ยของพันธบัตรเดิม ซึ่งอาจเกิดขึ้นได้หากอัตราดอกเบี้ยในตลาดลดลงเมื่อเวลาผ่านไป ส่งผลให้ผลตอบแทนจากการลงทุนซ้ำลดลง

ปัจจัยสำคัญ 5 ประการของตลาดพันธบัตร

- ระดับอัตราดอกเบี้ย: การเปลี่ยนแปลงของอัตราดอกเบี้ยมีผลกระทบอย่างมากต่อราคาพันธบัตร เมื่ออัตราดอกเบี้ยเพิ่มขึ้น ราคาพันธบัตรมักจะลดลง และเมื่ออัตราดอกเบี้ยลดลง ราคาพันธบัตรมักจะเพิ่มขึ้น สาเหตุนี้เป็นเพราะพันธบัตรที่ออกใหม่จะมีอัตราดอกเบี้ยคูปองที่สูงขึ้นหรือต่ำลงเพื่อให้สอดคล้องกับอัตราดอกเบี้ยที่อยู่ในตลาด ซึ่งส่งผลต่อความน่าสนใจของพันธบัตรที่มีอยู่แล้ว

- ตัวชี้วัดทางเศรษฐกิจ: ตัวชี้วัดทางเศรษฐกิจ เช่น อัตราเงินเฟ้อ การเติบโตของ GDP ข้อมูลการจ้างงาน และความเชื่อมั่นของผู้บริโภค สามารถส่งผลกระทบต่อตลาดพันธบัตรได้ ตัวชี้วัดทางเศรษฐกิจที่แข็งแกร่งอาจนำไปสู่การคาดการณ์ว่าอัตราเงินเฟ้อและอัตราดอกเบี้ยจะสูงขึ้น ซึ่งอาจทำให้ราคาพันธบัตรลดลง ในทางกลับกัน ตัวชี้วัดทางเศรษฐกิจที่อ่อนแออาจนำไปสู่การคาดการณ์ว่าอัตราดอกเบี้ยจะลดลง ส่งผลให้ราคาพันธบัตรปรับตัวสูงขึ้น

- นโยบายของธนาคารกลาง: ธนาคารกลาง เช่น ธนาคารกลางสหรัฐ (Federal Reserve) หรือธนาคารกลางยุโรป (European Central Bank) มีบทบาทสำคัญในการกำหนดทิศทางตลาดพันธบัตรผ่านนโยบายการเงิน การตัดสินใจของธนาคารกลางเกี่ยวกับอัตราดอกเบี้ย โครงการซื้อพันธบัตร (การผ่อนคลายเชิงปริมาณ) และการส่งสัญญาณล่วงหน้า สามารถส่งผลกระทบต่ออัตราผลตอบแทนและราคาพันธบัตร

- พลวัตของอุปสงค์และอุปทาน: พลวัตของอุปสงค์และอุปทานยังส่งผลต่อตลาดพันธบัตรด้วยเช่นกัน การเพิ่มขึ้นของอุปสงค์พันธบัตร ไม่ว่าจะมาจากนักลงทุนรายบุคคล นักลงทุนสถาบัน หรือผู้ซื้อจากต่างประเทศ สามารถผลักดันให้ราคาพันธบัตรสูงขึ้นและผลตอบแทนลดลง ในทางกลับกัน การออกพันธบัตรที่เพิ่มขึ้นหรืออุปสงค์ที่ลดลงอาจนำไปสู่ราคาพันธบัตรที่ต่ำลงและผลตอบแทนที่สูงขึ้น

- ภาวะตลาดและความต้องการเสี่ยง: ภาวะตลาดและความต้องการเสี่ยงของนักลงทุนมีบทบาทสำคัญในตลาดตราสารหนี้. ในช่วงเวลาที่มีความไม่แน่นอนทางเศรษฐกิจหรือความผันผวนของตลาด นักลงทุนอาจแสวงหาความปลอดภัยและความเสถียรภาพที่สัมพันธ์กันของตราสารหนี้ ซึ่งอาจนำไปสู่การเพิ่มขึ้นของความต้องการและราคาตราสารหนี้ที่สูงขึ้น. ในทางกลับกัน ในช่วงเวลาที่มีความเชื่อมั่นหรือพฤติกรรมที่เสี่ยง นักลงทุนอาจชื่นชอบสินทรัพย์ที่มีความเสี่ยงมากกว่าตราสารหนี้ ซึ่งอาจนำไปสู่การลดลงของความต้องการและราคาตราสารหนี้ที่ต่ำลง

10 ประเภทของพันธบัตร

พันธบัตรมีหลายรูปแบบ แต่ละประเภทมีลักษณะเฉพาะและความเสี่ยงที่เกี่ยวข้อง พันธบัตรรัฐบาลเป็นตัวอย่างหนึ่งของการลงทุนระยะยาวที่ให้ความปลอดภัยแต่ให้ผลตอบแทนต่ำโดยทั่วไป ในขณะที่พันธบัตรบริษัทออกโดยบริษัทต่างๆ และให้ผลตอบแทนที่สูงกว่า แต่มีความเสี่ยงเพิ่มขึ้น

นอกจากนี้ยังมีพันธบัตรระหว่างประเทศ พันธบัตรเทศบาล พันธบัตรหน่วยงาน พันธบัตรสีเขียว และกองทุนรวมอีทีเอฟพันธบัตรให้พิจารณา ความหลากหลายนี้ทำให้มั่นใจได้ว่ามีพันธบัตรที่เหมาะสมกับความต้องการของนักลงทุนทุกคน ตราบใดที่บริษัทและประเทศต่างๆ ยังต้องการเงินทุนจากการกู้ยืม นักลงทุนก็จะลงทุนในพันธบัตร นี่คือ 10 ประเภทพันธบัตรที่ได้รับความนิยมมากที่สุด

- พันธบัตรรัฐบาลที่ใช้และออกโดยรัฐบาลเพื่อจัดหาเงินทุนสำหรับการใช้จ่ายสาธารณะ เช่น พันธบัตรคลัง (ออกโดยรัฐบาลสหรัฐอเมริกา) พันธบัตรรัฐบาล (ออกโดยรัฐบาลประเทศอื่นๆ) และพันธบัตรเทศบาล (ออกโดยรัฐบาลท้องถิ่น)

- พันธบัตรองค์กรที่ออกโดยบริษัทเพื่อระดมทุนสำหรับวัตถุประสงค์ต่างๆ เช่น การขยายกิจการหรือการดำเนินงาน พันธบัตรเหล่านี้มีความแตกต่างในด้านคุณภาพเครดิต โดยพันธบัตรที่มีคุณภาพการลงทุน (Investment-grade bonds) ถือว่าปลอดภัยกว่า และพันธบัตรที่ให้ผลตอบแทนสูง (High-yield bonds หรือ Junk bonds) ให้ผลตอบแทนสูงกว่าแต่มีความเสี่ยงมากกว่า

- พันธบัตรที่ให้ผลตอบแทนสูง หรือที่รู้จักในนามของพันธบัตรขยะ คือพันธบัตรที่ออกโดยบริษัทที่มีอันดับเครดิตต่ำ โดยทั่วไปแล้วจะเสนอผลตอบแทนที่สูงกว่าเพื่อชดเชยความเสี่ยงที่เพิ่มขึ้นจากการผิดนัดชำระหนี้

- พันธบัตรเทศบาล หรือที่รู้จักในชื่อ "พันธบัตรเทศบาล" เป็นพันธบัตรที่ออกโดยรัฐบาลของรัฐหรือท้องถิ่นเพื่อระดมทุนสำหรับโครงการสาธารณะ เช่น โรงเรียน ถนน หรือสาธารณูปโภค โดยมักให้สิทธิประโยชน์ทางภาษีแก่นักลงทุน

- พันธบัตรคุ้มครองเงินเฟ้อของกระทรวงการคลัง (TIPS) ออกโดยรัฐบาลสหรัฐอเมริกา TIPS ถูกออกแบบมาเพื่อปกป้องนักลงทุนจากเงินเฟ้อโดยการปรับมูลค่าเงินต้นตามการเปลี่ยนแปลงของดัชนีราคาผู้บริโภค

- พันธบัตรของหน่วยงาน (Agency Bonds) ออกโดยองค์กรที่รัฐบาลให้การสนับสนุน (Government-Sponsored Enterprises หรือ GSEs) เช่น Fannie Mae, Freddie Mac หรือ Ginnie Mae พันธบัตรเหล่านี้ได้รับการค้ำประกันโดยนัยหรือโดยชัดแจ้งจากรัฐบาลสหรัฐฯ และมักใช้เพื่อระดมทุนสำหรับภาคส่วนเฉพาะ เช่น ที่อยู่อาศัย

- หลักทรัพย์ที่ค้ำประกันด้วยสินเชื่อที่อยู่อาศัย (Mortgage-Backed Securities หรือ MBS) ได้รับการค้ำประกันโดยกลุ่มสินเชื่อที่อยู่อาศัย ซึ่งการชำระเงินต้นและดอกเบี้ยจะถูกส่งต่อไปยังนักลงทุน หลักทรัพย์เหล่านี้ออกโดยหน่วยงานรัฐบาลหรือสถาบันเอกชน

- หุ้นกู้แปลงสภาพขององค์กรอนุญาตให้นักลงทุนแปลงหุ้นกู้ที่ถือครองเป็นจำนวนหุ้นสามัญของผู้ออกที่กำหนดไว้ล่วงหน้าในช่วงเวลาที่กำหนด ซึ่งอาจให้ผลตอบแทนที่สูงขึ้นหากราคาหุ้นของผู้ออกเพิ่มขึ้น

- พันธบัตรแบบไม่มีคูปอง (Zero-Coupon Bonds) ไม่มีการจ่ายดอกเบี้ยเป็นงวด ๆ แต่จะขายในราคาต่ำกว่ามูลค่าที่ตราไว้ และจะชำระคืนเต็มมูลค่าเมื่อครบกำหนด ทำให้ผู้ลงทุนสามารถทำกำไรจากส่วนต่างระหว่างราคาขายกับมูลค่าที่ตราไว้ได้

- พันธบัตรอัตราดอกเบี้ยลอยตัวมีอัตราดอกเบี้ยที่เปลี่ยนแปลงได้ตามระยะเวลาที่กำหนด โดยปรับตามการเปลี่ยนแปลงของอัตราดอกเบี้ยอ้างอิง ซึ่งช่วยป้องกันความเสี่ยงจากอัตราดอกเบี้ย

สำคัญ: อัตราดอกเบี้ยและราคาพันธบัตรมีความสัมพันธ์แบบสลับกัน เมื่ออัตราดอกเบี้ยเพิ่มขึ้น ราคาพันธบัตรจะลดลง และในทางกลับกัน ภาวะนี้เรียกว่าความเสี่ยงจากอัตราดอกเบี้ย ซึ่งหมายถึงการลดลงของมูลค่าพันธบัตรที่อาจเกิดขึ้นจากการเพิ่มขึ้นของอัตราดอกเบี้ย พันธบัตรระยะยาวมีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยมากกว่า จึงทำให้นักลงทุนเผชิญกับความเสี่ยงจากอัตราดอกเบี้ยที่สูงขึ้น การเข้าใจความเสี่ยงนี้เป็นอย่างดีมีบทบาทสำคัญอย่างยิ่งในการพัฒนากลยุทธ์การลงทุนในพันธบัตรที่มั่นคง

ความเสี่ยงและผลตอบแทน

ก่อนการลงทุนในหุ้นกู้ของบริษัท การประเมินคุณภาพเครดิตของบริษัทผู้ออกหุ้นกู้มีความสำคัญที่สุด การประเมินนี้เกี่ยวข้องกับการวิเคราะห์หลายสิ่งหลายอย่าง ซึ่งอาจขึ้นอยู่กับระยะเวลาการลงทุนด้วย อย่างไรก็ตาม คุณสามารถกู้เงิน (โดยการซื้อหุ้นกู้) จากบริษัทที่อ่อนแอได้หากค่าความเสี่ยงที่ได้รับนั้นน่าพอใจ

- อัตราส่วนทางการเงิน

- สภาพคล่อง

- ความมั่นคงทางการเงิน

- ประสิทธิภาพการดำเนินงาน

- ความสามารถในการทำกำไร

มาตรการเหล่านี้เป็นเครื่องมือที่ใช้ในการมองภาพรวมของสุขภาพของบริษัทและความสามารถในการปฏิบัติตามภาระผูกพันทางการเงินของบริษัทได้ พวกมันเหมือนกับเข็มทิศและแผนที่ในระหว่างการเดินทางลงทุน แต่ไม่ควรลืมว่าประเทศต่าง ๆ ก็ควรได้รับการวิเคราะห์เช่นกัน

พันธบัตรที่ให้ผลตอบแทนสูงหรือที่เรียกว่า "พันธบัตรขยะ" เปรียบเสมือนทะเลที่ปั่นป่วนของตลาดพันธบัตร พวกมันเสนอผลตอบแทนที่อาจสูงกว่าแต่มีความเสี่ยงเพิ่มขึ้นของการผิดนัดชำระหนี้และความผันผวนของราคา แม้ว่าพันธบัตรเหล่านี้สามารถเพิ่มผลตอบแทนโดยรวมของพอร์ตการลงทุนของคุณได้ แต่จำเป็นต้องมีการจัดการอย่างระมัดระวัง นักลงทุนต้องพิจารณาสถานการณ์ทางการเงิน เป้าหมายการลงทุน และความทนต่อความเสี่ยงของตนเองเมื่อพิจารณาพันธบัตรเหล่านี้

เชิงรุกกับเชิงรับ

ในโลกของการลงทุนในพันธบัตร มีสองแนวทางหลัก: การลงทุนเชิงรุกและการลงทุนเชิงรับ การลงทุนเชิงรุกเกี่ยวข้องกับการซื้อพันธบัตรโดยตรงและการซื้อขายอย่างกระตือรือร้น โดยมีเป้าหมายเพื่อเอาชนะดัชนีตลาดพันธบัตร ในทางกลับกัน การลงทุนเชิงรับมักเกี่ยวข้องกับการซื้อและขายในระดับที่ต่ำกว่า และรวมถึงกลยุทธ์ต่างๆ เช่น การลงทุนในกองทุนรวมและ ETF ที่ติดตามดัชนีพันธบัตร

เหมือนกับนักเดินเรือที่มีทักษะในการอ่านลมและคลื่น นักลงทุนต้องบาลานซ์ระหว่างผลตอบแทนและความเสี่ยงจากเงินเฟ้อเมื่อเลือกซื้อพันธบัตร เส้นอัตราผลตอบแทน (Yield Curve) ซึ่งแสดงความสัมพันธ์ระหว่างอัตราดอกเบี้ยระยะสั้นและระยะยาว ทำหน้าที่เป็นตัวชี้นำ โดยการวิเคราะห์เส้นอัตราผลตอบแทน นักลงทุนสามารถตัดสินใจเลือกซื้อพันธบัตรอย่างมีข้อมูลซึ่งมีเป้าหมายเพื่อให้ได้ผลตอบแทนที่เพียงพอที่จะชดเชยความเสี่ยงจากเงินเฟ้อ

7 ขั้นตอนในการลงทุนในพันธบัตร

- เลือกโบรกเกอร์: เลือกบริษัทโบรกเกอร์ที่ให้บริการซื้อขายพันธบัตร ตรวจสอบให้แน่ใจว่าโบรกเกอร์นั้นสามารถเข้าถึงพันธบัตรประเภทที่คุณสนใจจะซื้อได้

- เปิดบัญชี: เปิดบัญชีนายหน้าหากคุณยังไม่มีบัญชีนี้ โดยทั่วไปจะต้องให้ข้อมูลส่วนตัว เอกสาร และการยืนยันตัวตน จากนั้นคุณอาจเติมเงินเข้าบัญชีตามจำนวนที่ต้องการ

- พันธบัตรเพื่อการวิจัย: ดำเนินการวิจัยเพื่อระบุพันธบัตรเฉพาะที่คุณต้องการซื้อ พิจารณาปัจจัยต่างๆ เช่น ผู้ออกตราสาร อันดับความน่าเชื่อถือ วันครบกำหนด และอัตราผลตอบแทน

- ทำการสั่งซื้อ: เมื่อคุณตัดสินใจเลือกพันธบัตรที่ต้องการซื้อแล้ว ให้ทำการสั่งซื้อผ่านแพลตฟอร์มนายหน้าซื้อขายหลักทรัพย์ของคุณ ระบุจำนวนพันธบัตรที่คุณต้องการซื้อและราคาที่คุณยินดีจ่าย

- รายละเอียดการสั่งซื้อ: ก่อนที่จะทำการซื้อให้เสร็จสมบูรณ์ กรุณาตรวจสอบรายละเอียดการสั่งซื้อให้ถูกต้อง ตรวจสอบราคา จำนวน และค่าธรรมเนียมที่เกี่ยวข้องทั้งหมด

- ดำเนินการซื้อขาย: เมื่อคุณพอใจกับรายละเอียดคำสั่งแล้ว ให้ดำเนินการซื้อขาย โบรกเกอร์ของคุณจะดำเนินการซื้อพันธบัตรในนามของคุณ

- ติดตามการถือครองของคุณ: หลังจากซื้อพันธบัตรแล้ว ให้ติดตามการถือครองของคุณอย่างสม่ำเสมอเพื่อติดตามผลการดำเนินงานและให้แน่ใจว่าสอดคล้องกับเป้าหมายการลงทุนของคุณ

สรุป

- การลงทุนในสินทรัพย์ที่มีรายได้คงที่อาจเป็นที่น่าพอใจ โดยให้ผลตอบแทนที่สูงขึ้นแก่ผู้ให้กู้ในช่วงที่อัตราดอกเบี้ยสูงขึ้น

- อย่างไรก็ตาม ช่วงเวลาที่อัตราดอกเบี้ยสูงขึ้นอาจสั้นกว่า และบ่งชี้ถึงความเสี่ยงที่สูงขึ้นสำหรับผู้ถือพันธบัตร (นั่นคือเหตุผลที่ผลตอบแทนก็สูงขึ้นเช่นกัน)

- กุญแจสำคัญในการเข้าใจธุรกิจและตลาดพันธบัตรคือการวัดความเสี่ยงและผลตอบแทนจากการให้ยืมเงินในอัตราดอกเบี้ยคงที่และระยะเวลาที่กำหนด ยิ่งความเสี่ยงสูง อัตราดอกเบี้ยก็ควรสูงตาม

- อย่าคาดหวังผลตอบแทนที่สูงกว่าจากการลงทุนในพันธบัตรมากกว่าการลงทุนในตลาดหุ้น โดยทั่วไปแล้ว พันธบัตรควรให้ผลตอบแทนที่สูงกว่าอัตราเงินเฟ้อในระยะยาว

- สินทรัพย์เหล่านี้มีคุณสมบัติแตกต่างจากหุ้นโดยสิ้นเชิง และอาจไม่สามารถให้ผลตอบแทนแบบหุ้นแก่ผู้ลงทุนได้

- พันธบัตรอาจถูกใช้เป็นเครื่องมือป้องกันความเสี่ยงในพอร์ตโฟลิโอ แต่ผู้ลงทุนควรจำไว้ว่านี่ไม่ใช่การลงทุนที่ปราศจากความเสี่ยง เพราะผู้ที่ออกพันธบัตรอาจล้มละลายได้ ประวัติศาสตร์แสดงให้เห็นว่าประเทศที่มีเศรษฐกิจขนาดใหญ่ก็เคยผิดนัดชำระหนี้เช่นกัน

- ตัวอย่างเช่น วิกฤติหนี้รัสเซีย (1998) วิกฤติ ‘เตกีล่า’ ของเม็กซิโก (1994) หรือวิกฤติหนี้กรีซ (2009) ประเทศที่ล้มละลายในศตวรรษที่ 21 ได้แก่ อาร์เจนตินา (2001), เวเนซุเอลา (2004), ซิมบับเว (2000), เคนยา (2001), ปารากวัย (2002) ในขณะเดียวกัน บริษัทเอกชนหลายร้อยแห่งก็ล้มละลายไม่สามารถชำระหนี้ได้ หนึ่งในกรณียอดนิยมคือปัญหาผู้ถือพันธบัตร AT-1 ของ Credit Suisse ในปี 2023 เมื่อธนาคารสวิสที่ใหญ่ที่สุดล้มละลายในที่สุด

ดังนั้น จงตั้งใบเรือของคุณและวางแผนเส้นทางในโลกของการลงทุนพันธบัตร แม้ว่าทะเลอาจจะปั่นป่วนในบางครั้ง แต่ด้วยกลยุทธ์ที่ถูกต้องและความเข้าใจในความเสี่ยง ผลตอบแทนที่ได้รับก็อาจมีค่าอย่างมาก

เอกสารฉบับนี้จัดทำขึ้นเพื่อให้ข้อมูลเบื้องต้นและใช้สำหรับการศึกษาเท่านั้น ความคิดเห็น การวิเคราะห์ ราคา หรือเนื้อหาอื่น ๆ ในเอกสารนี้ ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำในการลงทุน หรือเพื่อให้ความเข้าใจด้านกฎหมายของประเทศ Belize ผลประกอบการในอดีตไม่ได้เป็นการรับประกันถึงผลประกอบการในอนาคต การกระทำหรือการตัดสินใจใด ๆ ตามข้อมูลในเอกสารนี้ เป็นความเสี่ยงของผู้ดำเนินการเอง XTB ไม่มีส่วนรับผิดชอบต่อความสูญเสีย ความเสียหาย หรือผลกำไรหรือขาดทุนใด ๆ ที่อาจเกิดขึ้น ไม่ว่าจะเป็นทางตรงหรือทางอ้อมจากการใช้ข้อมูลในเอกสารนี้ ทุกการตัดสินใจลงทุนควรพิจารณาอย่างรอบคอบ และเป็นความรับผิดชอบของท่านเอง

คำถามที่พบบ่อย

พันธบัตรเป็นการลงทุนแบบรายได้คงที่ (fixed-income) ซึ่งนักลงทุนให้ยืมเงินแก่องค์กร เช่น บริษัทหรือรัฐบาล เป็นระยะเวลาที่กำหนดพร้อมอัตราดอกเบี้ยที่ตั้งไว้ล่วงหน้า ตอบแทนการให้ยืมนี้ ผู้ออกพันธบัตรจะจ่ายดอกเบี้ยเป็นงวดๆ และเมื่อถึงวันครบกำหนดจะจ่ายเงินต้นคืนเต็มจำนวน รัฐบาลและบริษัทมักใช้พันธบัตรเพื่อระดมทุน และเนื่องจากมีการจ่ายดอกเบี้ยคงที่และความผันผวนต่ำกว่าหุ้น จึงถือว่าการลงทุนในพันธบัตรค่อนข้างปลอดภัยกว่า

การใส่พันธบัตรเข้าพอร์ตการลงทุนสามารถช่วยลดความเสี่ยงจากการลงทุนที่มีความผันผวนสูง และยังเป็นแหล่งรายได้จากดอกเบี้ยประจำงวดได้ อย่างไรก็ตาม ไม่มีการรับประกันผลตอบแทน แม้จะเป็นการลงทุนแบบรายได้คงที่ บางประเภทพันธบัตรในสภาวะตลาดเฉพาะ อาจมีความผันผวนเท่าหรือมากกว่าหุ้นก็เป็นได้

คุณสามารถถือพันธบัตรจนถึงวันครบกำหนดเพื่อรับดอกเบี้ย หรือขายพันธบัตรในราคาสูงกว่าที่ซื้อมา ซึ่งจะทำให้ได้กำไรจากดอกเบี้ยและราคาพันธบัตร ปัจจัยที่สำคัญที่สุดคือความเสี่ยงผิดนัดชำระหนี้ ในกรณีของรัฐบาลสหรัฐ ตลาดมั่นใจว่าหนี้จะได้รับการชำระเสมอเนื่องจากระบบ Federal Reserve แต่ในโลกการลงทุนไม่มีอะไรแน่นอน แม้จะเป็นพันธบัตรแบบรายได้คงที่

Current yield คำนวณจากดอกเบี้ยประจำปีของพันธบัตรเทียบกับราคาตลาดปัจจุบัน ในขณะที่ Yield to Maturity พิจารณาผลตอบแทนรวมทั้งหมดที่คาดว่าจะได้รับหากถือพันธบัตรจนถึงวันครบกำหนด

พันธบัตร High-Yield หรือ “พันธบัตรขยะ” มีความเสี่ยงผิดนัดสูงกว่า แต่มีโอกาสให้ผลตอบแทนสูงกว่า หน่วยงานจัดอันดับเครดิตมีอิทธิพลมากต่อพันธบัตรประเภทนี้

ดอกเบี้ยจากพันธบัตรเทศบาลมักยกเว้นภาษีเงินได้รัฐบาลกลาง แต่ดอกเบี้ยจากพันธบัตรบริษัทต้องเสียภาษีเงินได้รัฐบาลกลาง และอาจรวมถึงภาษีรัฐหรือท้องถิ่น นักลงทุนควรพิจารณาเรื่องนี้ในการวางแผนภาษี

พันธบัตรมีหลายประเภท โดยให้ผลตอบแทนจากการลงทุนในเครดิต แตกต่างกันไป ประเภทที่นิยมได้แก่:

- พันธบัตรเทศบาล (Municipal bonds)

- พันธบัตรบริษัท (Corporate bonds)

- พันธบัตรรัฐบาล (Treasury bonds)

- พันธบัตรเอกชน (Private bonds)

- พันธบัตรขยะ (Junk bonds)

ข้อสำคัญ: พันธบัตรที่ไม่ค่อยได้รับความนิยม เช่น zero coupon, convertible, bearer หรือ callable bonds มักให้ผลตอบแทนสูงสุดโดยบริษัทเอกชนและบริษัทมหาชน นักลงทุนทั่วไปควรลงทุนในพันธบัตรของบริษัทที่จดทะเบียนในตลาดหุ้น เพราะสามารถเข้าถึงงบการเงิน กระแสเงินสด และประเมินความเสี่ยงด้านความสามารถในการชำระหนี้ได้