Sharpe Ratio ไม่ได้เป็นเพียงแค่สูตรคำนวณ แต่ยังเป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนเปรียบเทียบผลตอบแทนกับระดับความเสี่ยงที่ต้องรับ ไม่ว่าคุณจะกำลังบริหารพอร์ตการลงทุน ประเมินกองทุน หรือเลือกลงทุนระหว่างหุ้นสองตัว ตัวชี้วัดนี้สามารถช่วยให้คุณเห็นได้ชัดเจนว่าการลงทุนใดให้ผลตอบแทนที่คุ้มค่าที่สุดเมื่อเทียบกับความเสี่ยงที่รับไว้

ในบทความนี้ คุณจะได้เรียนรู้ว่า Sharpe Ratio คืออะไร วิธีคำนวณ และวิธีนำไปใช้ในกลยุทธ์การลงทุนของคุณอย่างมืออาชีพ

Sharpe Ratio ไม่ได้เป็นเพียงแค่สูตรคำนวณ แต่ยังเป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนเปรียบเทียบผลตอบแทนกับระดับความเสี่ยงที่ต้องรับ ไม่ว่าคุณจะกำลังบริหารพอร์ตการลงทุน ประเมินกองทุน หรือเลือกลงทุนระหว่างหุ้นสองตัว ตัวชี้วัดนี้สามารถช่วยให้คุณเห็นได้ชัดเจนว่าการลงทุนใดให้ผลตอบแทนที่คุ้มค่าที่สุดเมื่อเทียบกับความเสี่ยงที่รับไว้

ในบทความนี้ คุณจะได้เรียนรู้ว่า Sharpe Ratio คืออะไร วิธีคำนวณ และวิธีนำไปใช้ในกลยุทธ์การลงทุนของคุณอย่างมืออาชีพ

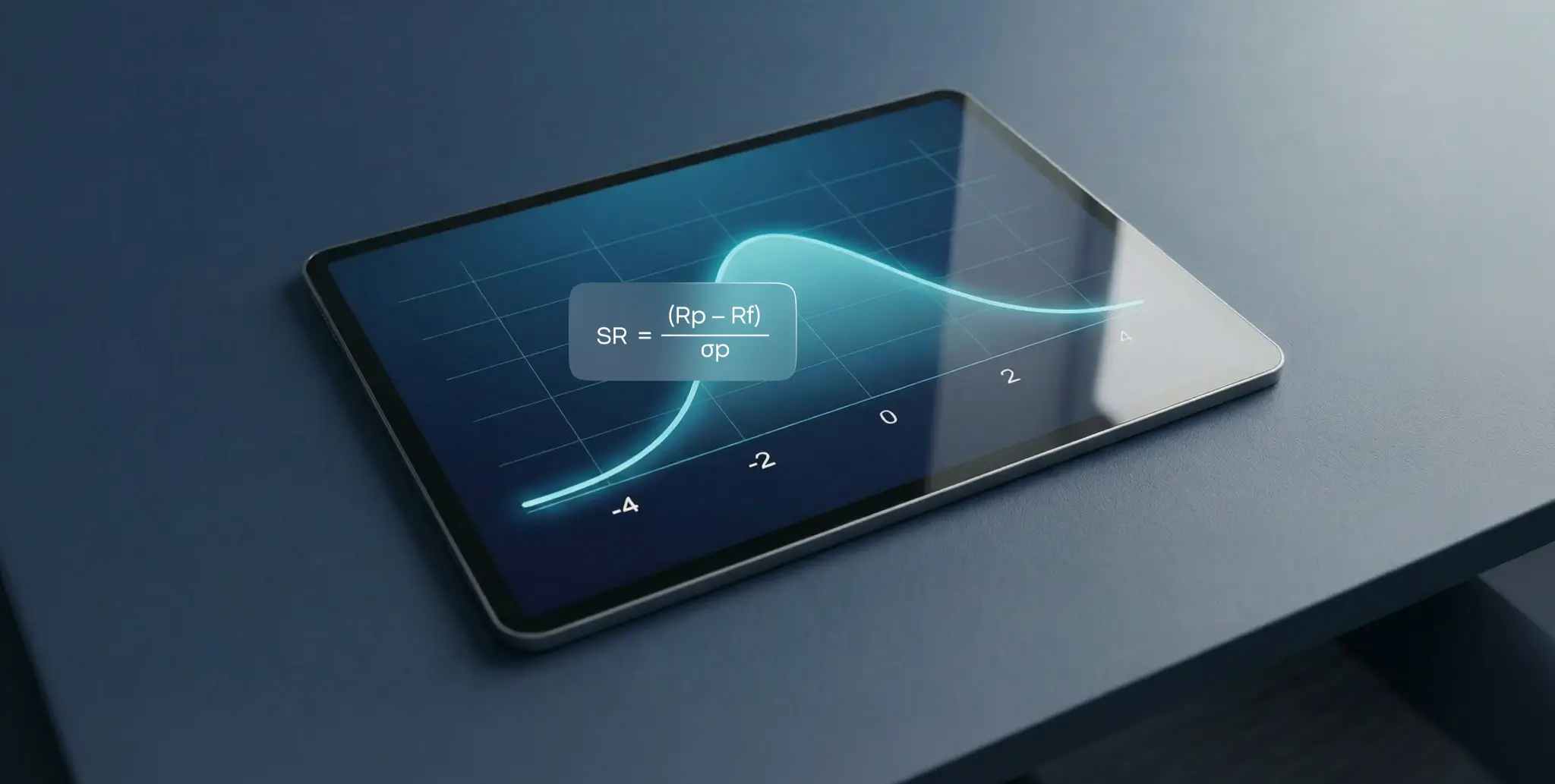

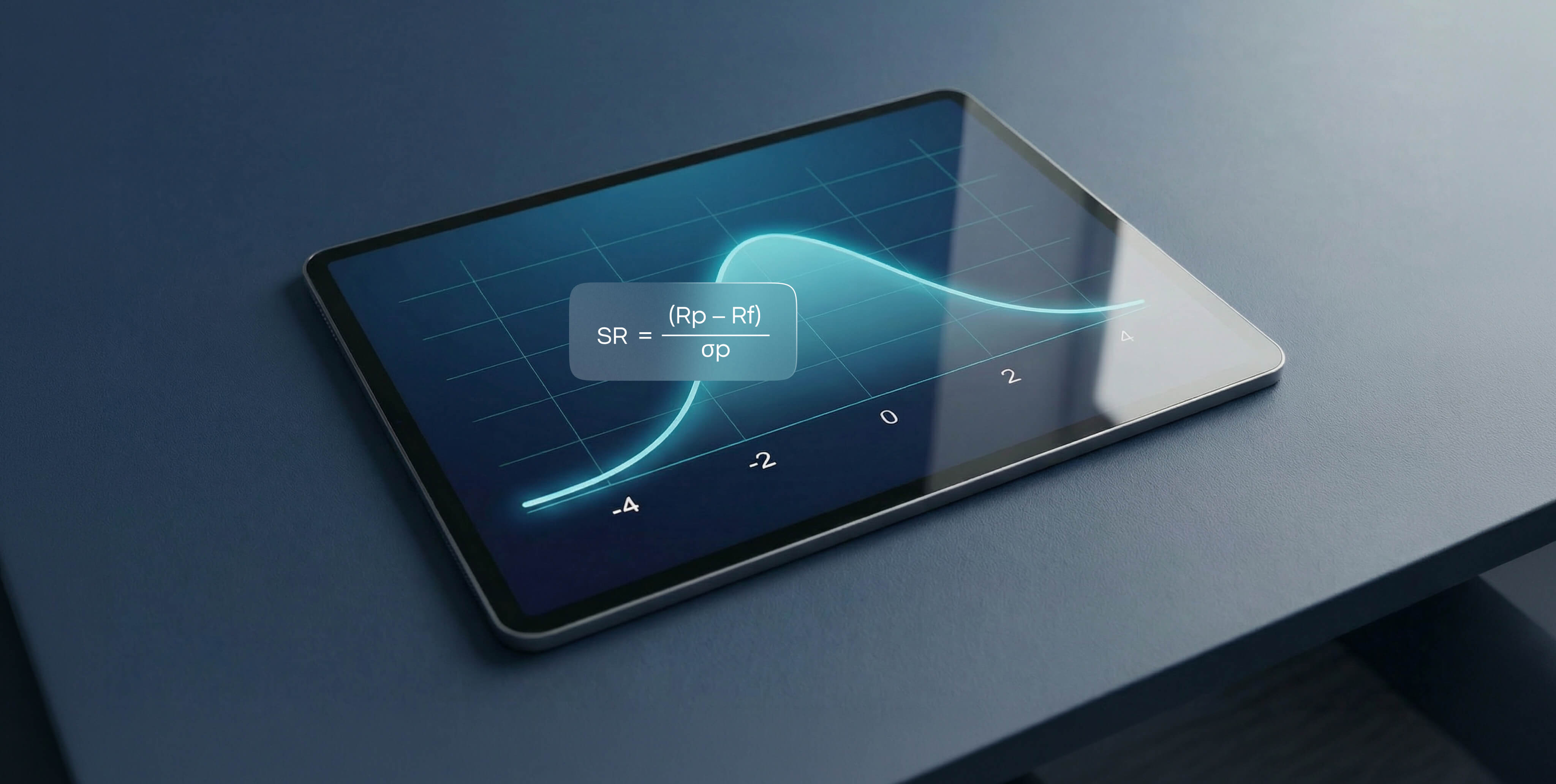

สูตร Sharpe Ratio (SR = (Rp – Rf) / σp) พร้อมกราฟระฆังคว่ำ แสดงการคำนวณผลตอบแทนปรับความเสี่ยงสำหรับการบริหารพอร์ตและวิเคราะห์การลงทุน

น้ำไม่ได้เป็นเพียงทรัพยากรที่หล่อเลี้ยงชีวิตอีกต่อไป แต่กำลังกลายเป็นหนึ่งในโอกาสการลงทุนที่น่าสนใจที่สุดในยุคของเรา ขณะที่โลกเผชิญกับปัญหาการขาดแคลนน้ำ ความไม่แน่นอนทางภูมิอากาศ และความต้องการที่เพิ่มขึ้นอย่างรวดเร็ว นักลงทุนที่ฉลาดกำลังนำเงินทุนไปสู่หนึ่งในทรัพย์สินที่มีค่าน้อยเกินไปแต่สำคัญต่อชีวิตของเรามากที่สุด ในคู่มือนี้ เราจะพาคุณสำรวจว่าการลงทุนในน้ำคืออะไร ประโยชน์และความเสี่ยงหลัก ๆ มีอะไรบ้าง และวิธีเข้าร่วมการลงทุนเพื่อสร้างพอร์ตที่ยั่งยืน มีความต้านทานต่อความเสี่ยง และยังทำกำไรได้

Sharpe Ratio คืออะไร?

Sharpe Ratio เป็นหนึ่งในเครื่องมือที่ทรงพลังที่สุดในโลกการลงทุนสมัยใหม่ และเป็นสิ่งที่นักลงทุนทุกคนควรรู้ หากต้องการสร้างพอร์ตการลงทุนที่ชาญฉลาดและสมดุล พัฒนาโดยนักเศรษฐศาสตร์รางวัลโนเบล William F. Sharpe ในปี 1966 ตัวชี้วัดนี้ช่วยให้คุณเห็นว่าคุณได้รับผลตอบแทนต่อหน่วยความเสี่ยงเท่าไหร่ ซึ่งเป็นตัวช่วยสำคัญเมื่อเปรียบเทียบสินทรัพย์ต่าง ๆ หรือประเมินกลยุทธ์พอร์ตการลงทุนของคุณ

ในคู่มือนี้ คุณจะได้เรียนรู้ว่า Sharpe Ratio คืออะไร ทำงานอย่างไร วิธีคำนวณ และเหตุใดจึงมีความสำคัญในตลาดปัจจุบัน

Sharpe Ratio คืออะไร?

Sharpe Ratio เป็นตัวชี้วัดผลตอบแทนปรับความเสี่ยงของการลงทุน พูดง่าย ๆ คือช่วยให้คุณเข้าใจว่าผลตอบแทนที่ได้รับคุ้มค่ากับความเสี่ยงที่คุณรับหรือไม่ ต่างจากเปอร์เซ็นต์ผลตอบแทนทั่วไป Sharpe Ratio จะพิจารณาความผันผวน ทำให้เห็นภาพรวมที่แท้จริงของประสิทธิภาพการลงทุน

ลองนึกแบบนี้ พอร์ตการลงทุนสองพอร์ตอาจให้ผลตอบแทน 8% เท่ากัน แต่พอร์ตหนึ่งมีความผันผวนสูง ส่วนอีกพอร์ตนิ่งกว่า พอร์ตที่มีความผันผวนต่ำจะมี Sharpe Ratio สูงกว่า และมักเป็นตัวเลือกที่ฉลาดกว่าสำหรับการเติบโตระยะยาว

ทำไม Sharpe Ratio จึงสำคัญในการลงทุน

นักลงทุนทุกระดับ ตั้งแต่มือใหม่จนถึงผู้จัดการกองทุน ใช้ Sharpe Ratio เพื่อเปรียบเทียบสินทรัพย์และวางกลยุทธ์ เพราะมันช่วย:

ตัดสินใจด้วยข้อมูล

ไม่ใช่แค่ไล่ตามผลตอบแทนสูงสุด แต่เลือกผลตอบแทนที่มีประสิทธิภาพที่สุดต่อหน่วยความเสี่ยง

สร้างพอร์ตการลงทุนที่หลากหลาย

เปรียบเทียบหุ้น พันธบัตร ETFs และสินทรัพย์อื่น ๆ เพื่อหาสมดุลผลตอบแทนต่อความเสี่ยงที่ดีที่สุดสำหรับเป้าหมายของคุณ

ประเมินผู้จัดการกองทุน

อยากรู้ว่าผู้จัดการกองทุนของคุณทำผลตอบแทนดีกว่าตลาดจริงหรือแค่รับความเสี่ยงมากขึ้น? Sharpe Ratio จะตอบได้

เสริมการจัดการความเสี่ยง

ช่วยเตือนว่าการลงทุนบางอย่างอาจดูน่ากำไร แต่แฝงความผันผวนหรือความเสี่ยงสูง

ใช้งานได้หลากหลายและทั่วไป

ไม่ว่าคุณจะลงทุนในหุ้น กองทุนรวม สกุลเงินดิจิทัล ETFs หรือพันธบัตร Sharpe Ratio เป็นเครื่องมือยืดหยุ่นที่ใช้ได้กับทุกประเภทการลงทุน

วิธีคำนวณ Sharpe Ratio

สูตร Sharpe Ratio คือ:

Sharpe Ratio = (Rp – Rf) / σp

คำอธิบาย:

-

Rp = ผลตอบแทนคาดหวังของพอร์ต

-

Rf = อัตราผลตอบแทนปลอดความเสี่ยง (มักเป็นพันธบัตรรัฐบาล)

-

σp = ส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนเกินความเสี่ยง (วัดความผันผวน)

ยิ่ง Sharpe Ratio สูง แสดงว่าผลตอบแทนปรับความเสี่ยงดีขึ้น

การตีความ Sharpe Ratio: ตัวเลขแบบไหนถือว่าดี?

-

> 1.0 - ดี: ผลตอบแทนปรับความเสี่ยงอยู่ในระดับยอมรับได้

-

> 2.0 - ยอดเยี่ยม: ใช้ความเสี่ยงอย่างมีประสิทธิภาพมาก

-

> 3.0 - ดีเลิศ: พอร์ตหรือสินทรัพย์มีประสิทธิภาพสูงมาก

-

< 1.0 - ระวัง: ความเสี่ยงอาจมากกว่าผลตอบแทน

-

< 0 - เตือน: ผลตอบแทนน้อยกว่าอัตราปลอดความเสี่ยง

Sharpe Ratio ที่ 1.5 อาจถือว่ายอดเยี่ยมสำหรับกองทุนพันธบัตร แต่ยังต่ำเกินไปสำหรับ ETF กลุ่มเทคโนโลยีที่มีการเติบโตสูง

Sharpe Ratio ไม่ได้เป็นเพียงตัวเลข แต่เป็นเครื่องมือที่ช่วยให้คุณประเมินได้ว่าพอร์ตโฟลิโอของคุณมีประสิทธิภาพแค่ไหน และผลตอบแทนที่ได้รับคุ้มค่ากับความเสี่ยงที่คุณรับไว้หรือไม่

ตัวอย่างการคำนวณ Sharpe Ratio:

Sharpe Ratio วัดความสัมพันธ์ระหว่างผลตอบแทนของการลงทุนกับความผันผวนในอดีต ช่วยให้คุณประเมินได้ว่าผลตอบแทนที่ได้รับคุ้มค่ากับความเสี่ยงหรือไม่

📐 สูตร Sharpe Ratio:

Sharpe Ratio (S) = (Rp – Rf) / σp

คำอธิบาย:

-

S = Sharpe Ratio

-

Rp = ผลตอบแทนของพอร์ตหรือการลงทุน

-

Rf = อัตราผลตอบแทนปลอดความเสี่ยง (เช่น ตั๋วเงินคลัง)

-

σp = ส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนพอร์ต (ความผันผวน)

ตัวอย่างการใช้ Sharpe Ratio ในทางปฏิบัติ

สมมติว่า:

-

ผลตอบแทนพอร์ต: 8%

-

อัตราผลตอบแทนปลอดความเสี่ยง: 2%

-

ความผันผวน: 10%

คำนวณได้: (8%–2%)÷10%=0.6(8\% – 2\%) ÷ 10\% = 0.6(8%–2%)÷10%=0.6

👉 Sharpe Ratio 0.6 หมายถึงการลงทุนนี้ให้ผลตอบแทนเพิ่ม 0.6% ต่อหน่วยความเสี่ยง แม้ไม่สมบูรณ์แบบ แต่แสดงถึงความสมดุลระหว่างความเสี่ยงและผลตอบแทนในระดับปานกลาง

หมายเหตุ: อัตราผลตอบแทนปลอดความเสี่ยงมักอ้างอิงจากตั๋วเงินคลังหรือพันธบัตรรัฐบาล ซึ่งแทบไม่มีความเสี่ยง

ข้อจำกัดของ Sharpe Ratio

แม้ว่า Sharpe Ratio จะเป็นเครื่องมือที่มีประโยชน์มาก แต่ก็ไม่สมบูรณ์แบบ ต่อไปนี้คือข้อจำกัดที่ควรพิจารณา:

-

สมมติว่าผลตอบแทนมีการกระจายแบบปกติ: ไม่สามารถพิจารณาเหตุการณ์ “Black Swan” หรือความผันผวนตลาดที่รุนแรงได้

-

พิจารณาความผันผวนด้านบวกและด้านลบเท่ากัน: ลงโทษความผันผวนทั้งหมด แม้ผลตอบแทนจะเป็นบวก ซึ่งอาจไม่สะท้อนความชอบของนักลงทุน

-

พึ่งพาอัตราผลตอบแทนปลอดความเสี่ยงมาก: การเปลี่ยนแปลงอัตรานี้สามารถบิดเบือนผลลัพธ์ได้มาก

-

อาจถูกปรับแต่งได้: ผู้จัดการกองทุนอาจเลือกช่วงเวลา หรือปรับอัตราปลอดความเสี่ยงเพื่อให้ผลการลงทุนดูดีขึ้น

-

ไม่คำนึงถึงระยะเวลา: อาจไม่แม่นยำสำหรับการลงทุนระยะสั้น เนื่องจากพึ่งพาข้อมูลในอดีต

ใช้ Sharpe Ratio ร่วมกับตัวชี้วัดอื่น ๆ เช่น ผลตอบแทนต่อปี (annualized returns), การลดลงสูงสุด (maximum drawdown) หรือแม้แต่การวิเคราะห์เชิงคุณภาพ เพื่อให้ได้ภาพรวมการลงทุนที่ครบถ้วนมากขึ้น

Sharpe Ratio กับตัวชี้วัดยอดนิยมอื่น ๆ

เพื่อปรับแต่งการตัดสินใจลงทุน การเข้าใจว่า Sharpe Ratio เปรียบเทียบกับตัวชี้วัดผลตอบแทนปรับความเสี่ยงอื่น ๆ อย่างไรจึงเป็นประโยชน์:

-

Treynor Ratio คล้ายกับ Sharpe Ratio แต่ใช้ค่าเบต้าหรือความเสี่ยงระบบแทนค่าเบี่ยงเบนมาตรฐาน เน้นความเสี่ยงระบบ และเหมาะกับพอร์ตการลงทุนที่มีความหลากหลาย

-

Sortino Ratio เป็นตัวแปรของ Sharpe Ratio ที่พิจารณาเฉพาะความเสี่ยงด้านลบ เหมาะสำหรับนักลงทุนที่ระมัดระวังความเสี่ยงและให้ความสำคัญกับการขาดทุนมากกว่าความผันผวนโดยรวม

บทสรุป

Sharpe Ratio เป็นเครื่องมือสำคัญในชุดเครื่องมือการลงทุนของคุณ ช่วยให้คุณประเมินได้ว่าผลตอบแทนที่ได้รับคุ้มค่ากับความเสี่ยงหรือไม่ แต่ควรจำไว้ว่า เช่นเดียวกับตัวชี้วัดอื่น ๆ มันจะมีประโยชน์ที่สุดเมื่อใช้ร่วมกับตัวชี้วัดอื่นและความเข้าใจตลาด

การลงทุนไม่ใช่แค่ไล่ตามผลตอบแทนสูงสุด แต่คือการสร้างสมดุลระหว่างการเติบโตและความปลอดภัย Sharpe Ratio จะช่วยคุณรักษาสมดุลนี้ได้อย่างมืออาชีพ

เอกสารฉบับนี้จัดทำขึ้นเพื่อให้ข้อมูลเบื้องต้นและใช้สำหรับการศึกษาเท่านั้น ความคิดเห็น การวิเคราะห์ ราคา หรือเนื้อหาอื่น ๆ ในเอกสารนี้ ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำในการลงทุน หรือเพื่อให้ความเข้าใจด้านกฎหมายของประเทศ Belize

ผลประกอบการในอดีตไม่ได้เป็นการรับประกันถึงผลประกอบการในอนาคต การกระทำหรือการตัดสินใจใด ๆ ตามข้อมูลในเอกสารนี้ เป็นความเสี่ยงของผู้ดำเนินการเอง XTB ไม่มีส่วนรับผิดชอบต่อความสูญเสีย ความเสียหาย หรือผลกำไรหรือขาดทุนใด ๆ ที่อาจเกิดขึ้น ไม่ว่าจะเป็นทางตรงหรือทางอ้อมจากการใช้ข้อมูลในเอกสารนี้

ทุกการตัดสินใจลงทุนควรพิจารณาอย่างรอบคอบ และเป็นความรับผิดชอบของท่านเอง

คำถามที่พบบ่อย

Sharpe Ratio เป็นตัวชี้วัดทางการเงินที่ได้รับความนิยมมาก ใช้ประเมิน ผลตอบแทนปรับความเสี่ยง ตัวชี้วัดนี้ช่วยให้นักลงทุนเข้าใจว่าผลตอบแทนที่ได้รับคุ้มค่ากับความผันผวนหรือความเสี่ยงที่รับหรือไม่ โดยทั่วไป ยิ่ง Sharpe Ratio สูง แสดงว่าผลตอบแทนและความเสี่ยงอยู่ในสมดุลที่ดีกว่า ซึ่งเป็นข้อมูลสำคัญในการประเมินประสิทธิภาพของพอร์ตการลงทุน

สูตรการคำนวณ Sharpe Ratio คือ:

(ผลตอบแทนพอร์ตการลงทุน - อัตราผลตอบแทนปลอดความเสี่ยง) ÷ ส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนพอร์ต

สูตรนี้แสดงให้เห็นว่าคุณได้รับผลตอบแทนเกินกว่าการลงทุนที่ปลอดภัยเท่าใดต่อหน่วยความเสี่ยง (ความผันผวน) มันเป็นเครื่องมือที่ทรงพลังในการเปรียบเทียบประสิทธิภาพการลงทุนระหว่างพอร์ตหรือสินทรัพย์ต่าง ๆ

โดยทั่วไป Sharpe Ratio ที่สูงกว่า 1.0 ถือว่าดี หมายความว่าผลตอบแทนคุ้มค่ากับความเสี่ยง

- >1.0 = ยอมรับได้

- >2.0 = ดีมาก

- >3.0 = ยอดเยี่ยม

ขึ้นอยู่กับเป้าหมายการลงทุนของคุณ สำหรับพอร์ตระยะยาว Sharpe Ratio ที่สูงและสม่ำเสมอมักถูกมองว่าเป็นสัญญาณของผลตอบแทนปรับความเสี่ยงที่แข็งแกร่ง

โดยการคำนวณหรือดู Sharpe Ratio ของกองทุน หุ้น หรือกลยุทธ์ต่าง ๆ คุณสามารถเปรียบเทียบได้ว่าการลงทุนแต่ละอย่างเปลี่ยนความเสี่ยงเป็นผลตอบแทนได้อย่างมีประสิทธิภาพแค่ไหน เช่น พอร์ตสองพอร์ตให้ผลตอบแทน 8% เท่ากัน แต่พอร์ตที่มีความผันผวนต่ำกว่า (Sharpe Ratio สูงกว่า) จะมีโปรไฟล์ความเสี่ยงต่อผลตอบแทนดีกว่า

Sharpe Ratio เหมาะที่สุดกับสินทรัพย์ที่มีผลตอบแทนกระจายตัวตามปกติ เช่น กองทุนรวม ETFs หรือพอร์ตที่มีการกระจายความเสี่ยง แต่กับสินทรัพย์ที่มีความผันผวนสูงหรือผลตอบแทนไม่สมมาตร เช่น ออปชัน หรือสกุลเงินดิจิทัล Sharpe Ratio อาจสะท้อนความเสี่ยงไม่ครบถ้วน

อัตราผลตอบแทนปลอดความเสี่ยง มักใช้อ้างอิงจากผลตอบแทนพันธบัตรรัฐบาล เป็นเกณฑ์เปรียบเทียบ ผลต่างระหว่างผลตอบแทนการลงทุนและอัตราปลอดความเสี่ยงจะแสดงว่าคุณได้รับผลตอบแทนเกินความเสี่ยงเท่าใด

ความผันผวนสูงเมื่อเทียบกับผลตอบแทน ซึ่งมักบ่งชี้ถึงประสิทธิภาพปรับความเสี่ยงที่ไม่ดี

ไม่จำเป็นต้องตรวจสอบทุกวัน แต่การทบทวน Sharpe Ratio ของพอร์ตทุกไตรมาสหรือครึ่งปีช่วยให้ประเมินได้ว่าการลงทุนยังคงมีประสิทธิภาพ และเป็นเครื่องมือสำคัญในการปรับสมดุลพอร์ตอย่างสม่ำเสมอ

ทั้งสองเป็นตัวชี้วัดผลตอบแทนปรับความเสี่ยง แต่ Sortino Ratio พิจารณาเฉพาะความเสี่ยงด้านลบ ขณะที่ Sharpe Ratio พิจารณาทั้งความผันผวนขึ้นและลง หากคุณกังวลเฉพาะผลตอบแทนติดลบ Sortino Ratio อาจให้ภาพความเสี่ยงที่ชัดเจนกว่า

ไม่ทั้งหมด แม้ Sharpe Ratio เป็นตัวชี้วัดสำคัญ แต่ควรใช้ควบคู่กับตัวชี้วัดอื่น ๆ เช่น Alpha, Beta, Drawdown และการวิเคราะห์ปัจจัยพื้นฐาน ไม่มีตัวเลขเดียวที่บอกทุกอย่างได้ แต่ Sharpe Ratio เป็นจุดเริ่มต้นที่ดีในการประเมินผลตอบแทนปรับความเสี่ยง