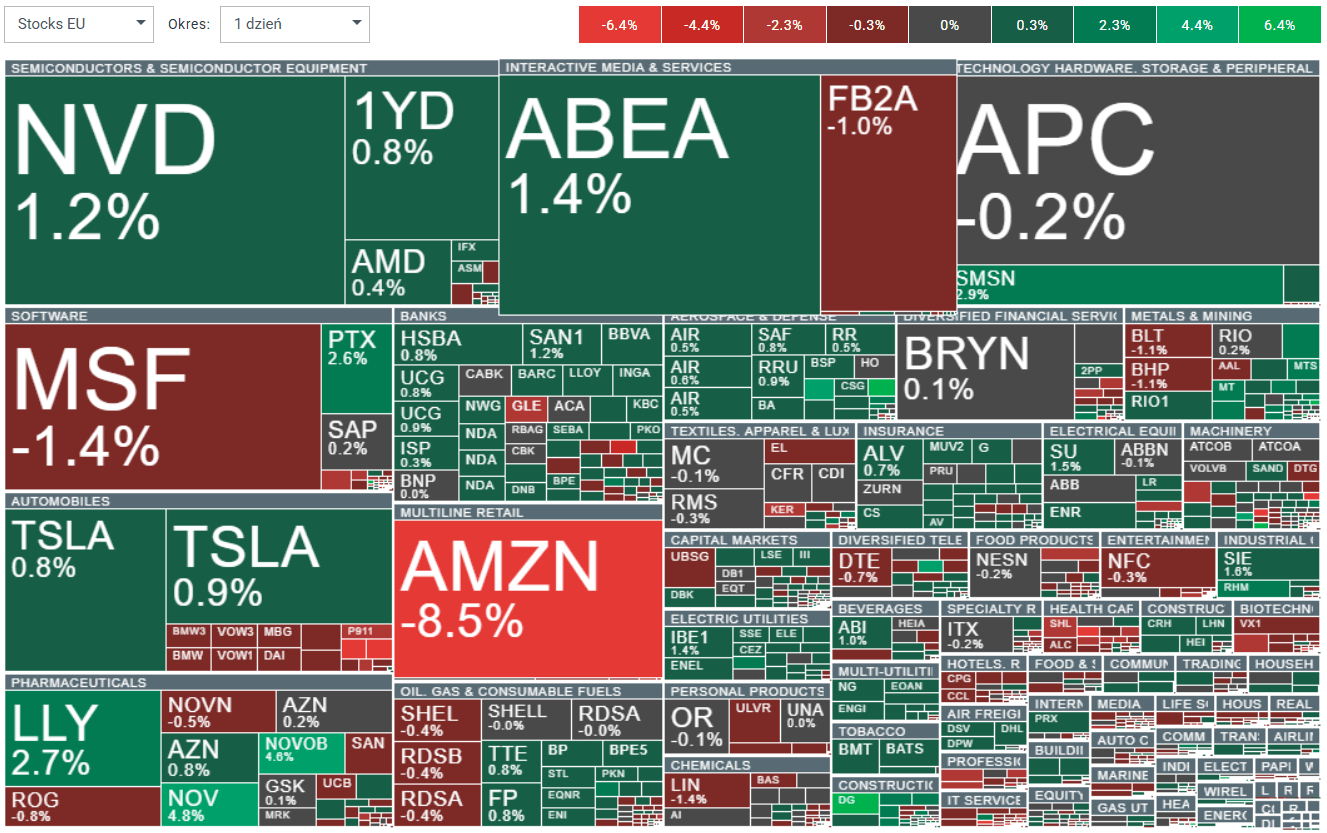

หุ้นยุโรปและดัชนีเริ่มวันศุกร์ด้วยโทนบวกเล็กน้อย

ฟิวเจอร์สของ Euro Stoxx 600 ปรับตัวขึ้น 0.40% สะท้อนบรรยากาศที่ค่อนข้างสงบหลังจากเซสชันสหรัฐที่ผันผวน

ภาพรวมตลาดโลกยังคงเปราะบาง หลัง Wall Street ปิดตลาดอ่อนแอในวันพฤหัสฯ หุ้นสหรัฐร่วงแรงอย่างมากในวันดังกล่าว การเคลื่อนไหวในสินทรัพย์หลายประเภทชี้ถึงความผันผวนสูง แทนที่จะเป็นสัญญาณชัดเจนของ risk-on หรือ risk-off

มุมมองธนาคารและดัชนีคุณภาพ

BNP Paribas ระบุว่าหุ้นคุณภาพ (quality stocks) ไม่แพงอีกต่อไป และอาจเริ่มทำผลงานเหนือกว่าหากเศรษฐกิจยังเติบโตต่อไป ธนาคารชี้ว่าราคาหุ้นได้ปรับกลับเข้าสู่ค่าเฉลี่ยระยะยาวแล้ว

-

ดัชนี MSCI Europe Quality เคลื่อนไหวราวค่า P/E ล่วงหน้าเฉลี่ยระยะยาว

-

Stoxx 600 ดูเหมือนจะแพงกว่าบ้างตามเกณฑ์เดียวกัน

-

ส่วนต่างราคาหุ้นคุณภาพสูงอยู่ราว 20% ซึ่งใกล้กับช่วงต่ำสุดใน 12 ปีที่ผ่านมา

ในทางกลับกัน Barclays ชะลอความคาดหวังเกี่ยวกับการกลับมานำของหุ้นคุณภาพ โดยระบุว่าต้องมีปัจจัยกระตุ้นชัดเจนก่อน ธนาคารชี้ว่าการจัดพอร์ตลงทุนในกลุ่มนี้ยังสูง ในขณะที่ความเชื่อมั่นต่ำ

Barclays ยังเน้นว่า ปัจจัยมหภาคยังสนับสนุนหุ้นมูลค่า (value stocks)

อัตราดอกเบี้ยแท้จริงที่ทรงตัว ข้อมูลเศรษฐกิจที่ปรับตัวดีขึ้น และมาตรการกระตุ้นทางการคลัง ทำให้ risk-reward ของหุ้นมูลค่ายังคงน่าสนใจ แม้ราคาหุ้นเพิ่งปรับตัวสูงขึ้น

JPMorgan ชี้ว่าตลาดอยู่ในช่วง “early recovery” ซึ่งโดยทั่วไปเป็นช่วงที่หุ้นมูลค่า, small caps และกลยุทธ์ความเสี่ยงสูงได้ประโยชน์ ธนาคารเชื่อว่าการผ่อนคลายนโยบายการเงินและดอลลาร์ที่อ่อนค่าจะสนับสนุนหุ้นหมุนเวียน (cyclical) ในขณะที่หุ้น defensive ถูกกดดัน โดย value จะเป็นผู้นำตลาด

ข้อมูลเศรษฐกิจเยอรมนี

การฟื้นตัวของภาคอุตสาหกรรมยังยากอยู่ ผลผลิตภาคอุตสาหกรรมลดลง 1.9% m/m ในเดือนธันวาคม ต่ำกว่าคาดการณ์อย่างมาก

ความอ่อนแอส่วนใหญ่เกิดในเซ็กเตอร์ที่ไวต่อวัฏจักรเศรษฐกิจ ผลผลิตที่ไม่รวมพลังงานและก่อสร้างลดลง 3.0% โดยเฉพาะอุตสาหกรรมรถยนต์ (-8.9%) และเครื่องจักรและอุปกรณ์ (-6.8%) ผลผลิตพลังงานลดลง 1.8% ขณะที่ก่อสร้างเพิ่มขึ้น 3.0%

แม้เดือนธันวาคมอ่อน แต่ภาพรวมรายไตรมาสยังชี้ให้เห็นการมีส่วนสนับสนุนเชิงบวกเล็กน้อยต่อการเติบโต

-

ผลผลิต Q4 2025 สูงกว่าค่าเฉลี่ยไตรมาสก่อนประมาณ 1%

-

สอดคล้องกับ GDP เติบโตราว 0.3% q/q (รายละเอียดเต็มเผยวันที่ 25 กุมภาพันธ์)

สัญญาณการฟื้นตัวที่อาจเกิดขึ้นในครึ่งปีหลัง 2026

-

คำสั่งซื้ออุตสาหกรรมเพิ่มขึ้น 7.8% ในเดือนธันวาคม เป็นการเพิ่มขึ้นสูงสุดในรอบ 2 ปี

-

ดัชนีความเชื่อมั่นภาคการผลิต Ifo ปรับดีขึ้นในต้นปี 2026 แม้อยู่ในระดับต่ำ

Bloomberg Economics คาดการณ์การเติบโตเพียงเล็กน้อยในช่วงต้นปี 2026 ก่อนที่มาตรการใช้จ่ายของรัฐจะเข้ามาหนุนมากขึ้น

-

GDP Q1 2026: +0.2%

-

GDP Q2 2026: +0.3%

-

ครึ่งปีหลัง: เร่งตัวขึ้นมากขึ้นจากการลงทุนโครงสร้างพื้นฐานและการป้องกันประเทศ

ข่าวเด่นวันนี้ 22 ก.ค.

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

US100 พุ่งขึ้นเกือบ 2%

ทะเลแดง แต่ไม่ใช่ดัชนีตลาด: ผลกระทบจากการปิดกั้นช่องแคบบับเอลมันดาบ