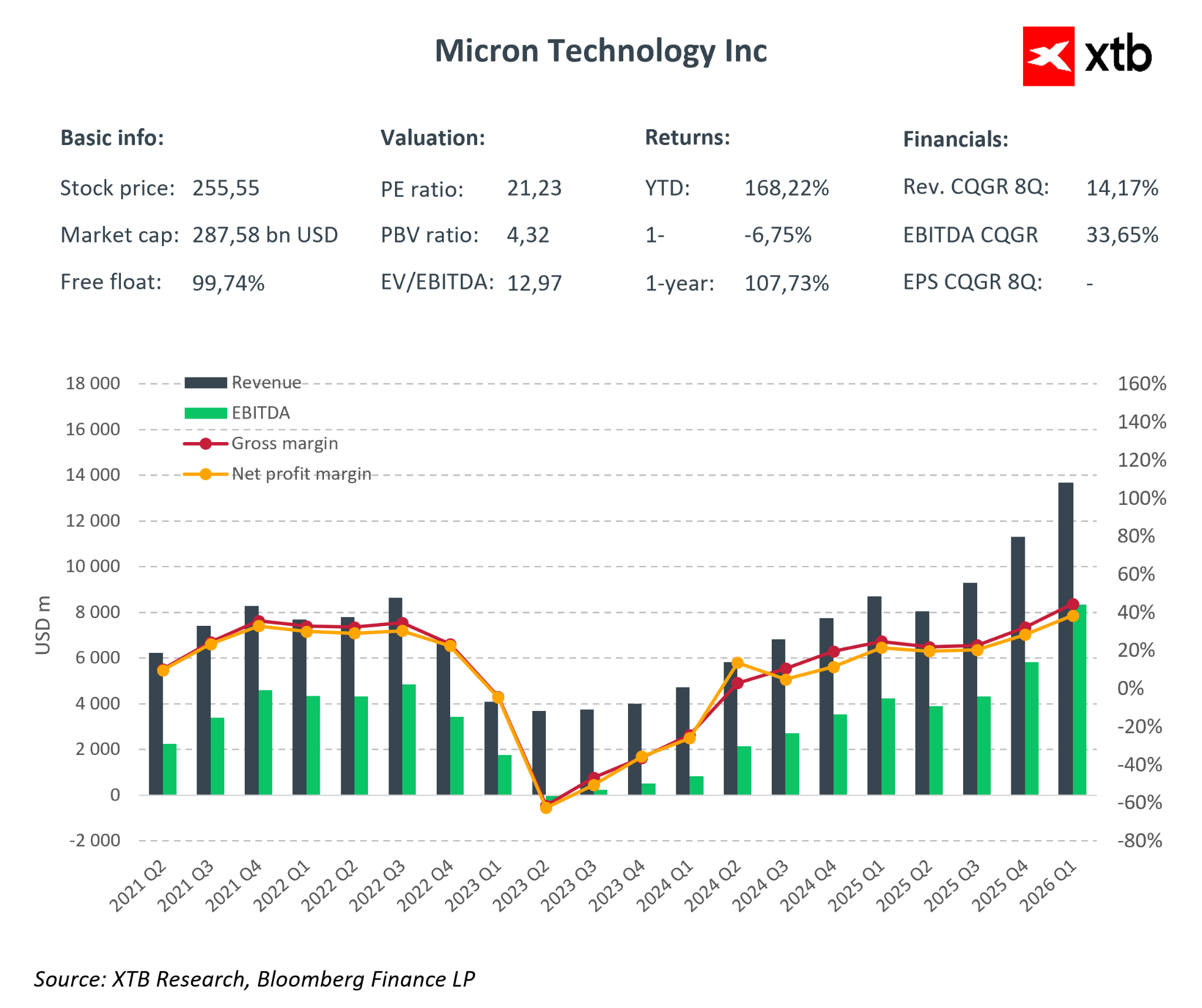

Micron Technology – รายงานผลประกอบการโดดเด่นในเซมิคอนดักเตอร์

Micron Technology รายงานผลประกอบการ ไตรมาส 1 ปีงบ 2026 ที่แข็งแกร่งที่สุดในวงการเซมิคอนดักเตอร์ เกินความคาดหมายตลาด และยืนยันว่า วงจรหน่วยความจำเข้าสู่ช่วงกำไรสูงเป็นพิเศษ

ผลประกอบการสำคัญ Q1 FY2026:

-

รายได้: $13.64 พันล้าน (คาด $12.8–12.9 พันล้าน)

-

Non-GAAP EPS: $4.78 (คาด $3.94)

-

GAAP EPS: $4.60

-

GAAP Net Income: $5.24 พันล้าน

-

Non-GAAP Gross Margin: 56.8%

-

Operating Cash Flow: $8.41 พันล้าน

จุดเด่น:

-

รายงานไม่เพียงแค่สะท้อน การเติบโตรายได้อย่างมาก แต่ยังเผย การเปลี่ยนแปลงเชิงคุณภาพในโครงสร้างธุรกิจ

-

แรงขับเคลื่อนหลักมาจาก การเติบโตของ AI และการขยายโครงสร้างพื้นฐาน data center

-

หุ้น Micron จึงเป็นตัวแทน การฟื้นตัวของเซมิคอนดักเตอร์และโอกาสเติบโตในกลุ่ม AI

Micron Technology ยืนยันว่าบริษัท ทำรายได้สูงเกินสมมติฐานตลาดอย่างมีนัยสำคัญ การเกินความคาดการณ์ 6–7% ถือเป็นเรื่องไม่บ่อยสำหรับบริษัทขนาดนี้ และชี้ให้เห็น ความต้องการ DRAM และ NAND memory ที่แข็งแกร่ง

จุดเด่นสำคัญ:

-

HBM solutions กลายเป็นหัวใจสำคัญของ AI infrastructure และ hyperscaler servers

-

การขายผลิตภัณฑ์ที่มีกำไรสูงเพิ่มขึ้น ส่งผลให้ สัดส่วนกำไรเพิ่มขึ้นอย่างชัดเจน

-

บริษัทสามารถ ขยายธุรกิจพร้อมปรับปรุงประสิทธิภาพการดำเนินงาน

-

Margin กลับสู่ระดับสูงสุดในวงจร memory

-

Leverage สูงทำให้ รายได้เติบโตแปลเป็นกำไรอย่างทวีคูณ

-

ผลการดำเนินงานเชิงปริมาณ (QoQ / YoY):

-

Revenue: +20.6% / +56.7%

-

Non-GAAP Operating Income: +62% / +168%

-

GAAP Net Income: +63.7% / +180%

-

Non-GAAP EPS: +57.8% / +167%

-

Operating Cash Flow: +46.8% / +159%

โครงสร้างธุรกิจตาม segment:

| Segment | Revenue | QoQ | Margin |

|---|---|---|---|

| Cloud Memory BU | $5.28B | — | 55% |

| Core Data Center BU | $2.38B | +50.9% | 51% |

| Mobile & Client BU | $4.26B | +13.2% | 54% |

| Automotive & Embedded BU | $1.72B | ~+20% | 45% |

แนวทาง Q2 FY2026:

-

Revenue: $18.7B

-

Non-GAAP EPS: ~ $8.42

-

Non-GAAP Gross Margin: 67–68%

-

Guidance นี้เกินความคาดหมายตลาดชัดเจน แสดงว่า ความต้องการ HBM สูงกว่ากำลังผลิตอย่างต่อเนื่อง

-

Management ระบุว่า กำลังผลิต HBM สำหรับปีงบ 2026 ขายหมดแล้ว ทำให้มีความชัดเจนต่อผลประกอบการไตรมาสถัดไป

บทวิเคราะห์ตลาด:

-

Micron เป็นบริษัทน่าสนใจในเซมิคอนดักเตอร์

-

บริษัทผ่าน วงจรธุรกิจเต็มรูปแบบ

-

ช่วง 2021–2022 แข็งแกร่ง

-

2023 เผชิญ downturn จาก oversupply และแรงกดดันราคา

-

Micron ฟื้นตัวเร็วและแข็งแกร่งกว่ารอบก่อน ๆ

-

-

การเติบโตรอบนี้ ขับเคลื่อนโดยโครงสร้างระยะยาว จาก AI, data centers, และ next-gen computing infrastructure

-

ทำให้วงจร memory ยั่งยืนมากขึ้นและไม่ขึ้นกับความผันผวนระยะสั้นของผู้บริโภค

สรุป: Micron แสดงให้เห็น ความแข็งแกร่งทางการเงิน, การเติบโตกำไรสูง, และแนวโน้มการเติบโตเชิงโครงสร้าง หุ้นจึงยังมี ศักยภาพเพิ่มขึ้นทั้งด้านกำไรและมูลค่าในไตรมาสถัดไป

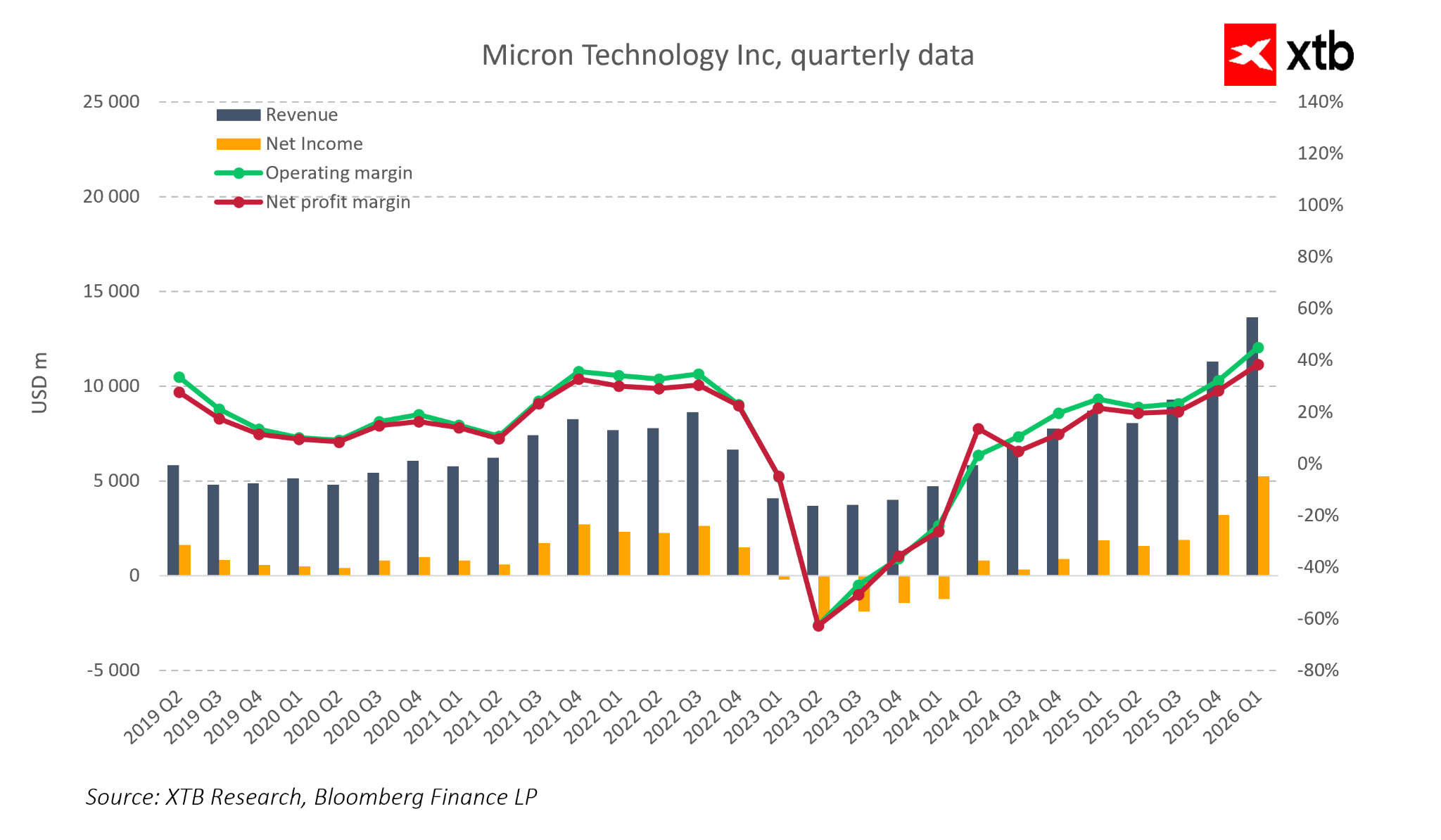

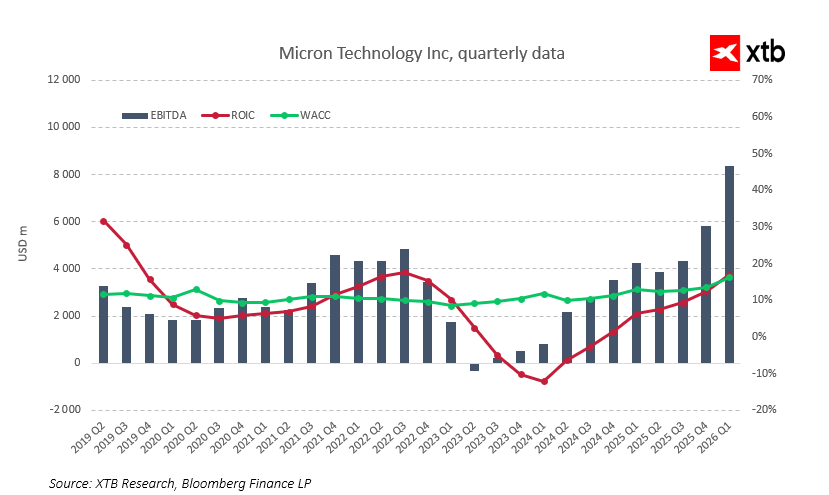

Micron Technology – ภาพรวมประสิทธิภาพทางการเงิน

-

ตำแหน่งปัจจุบัน: Micron อยู่ใน จุดแข็งที่สุดในประวัติศาสตร์บริษัท

-

รายได้ไตรมาส: จาก $4–5 พันล้านในช่วงต่ำสุดของรอบปี 2023 พุ่งขึ้นเป็น $13.64 พันล้านใน Q1 FY2026

-

การเติบโตยอดขาย: ยังคงสูงมาก

-

กำไร: ปรับตัวดีขึ้นอย่างมีนัยสำคัญ

-

Operating margins: ฟื้นจากระดับติดลบไปที่ประมาณ 45%

-

Net income: ทำสถิติสูงสุด

-

-

EBITDA ขนาดใหญ่: แสดงถึง operating leverage ที่แข็งแกร่ง จากการฟื้นตัวของความต้องการและการปรับสัดส่วนสินค้าขาย

สรุป: Micron ไม่เพียงแค่เติบโตอย่างรวดเร็ว แต่ยัง แสดงถึงประสิทธิภาพการดำเนินงานที่แข็งแกร่งและกำไรสูงสุดในรอบหลายปี ทำให้เป็นหุ้นเด่นในกลุ่มเซมิคอนดักเตอร์

Micron Technology – การเติบโตที่ยั่งยืนและไม่ขึ้นอยู่กับรอบธุรกิจ

-

ไม่ใช่การเติบโตชั่วครั้งชั่วคราวหรือขึ้นกับรอบธุรกิจเพียงอย่างเดียว

-

Micron ขาย ผลิตภัณฑ์ขั้นสูงและมีกำไรสูง เช่น:

-

HBM memory

-

DRAM รุ่นใหม่สำหรับ data centers และ AI applications

-

-

Segment เหล่านี้มี อุปสรรคสูง, ผู้ผลิตจำกัด และสัญญาระยะยาว

-

ทำให้ รายได้มีความมั่นคงและทนต่อเศรษฐกิจถดถอยระยะสั้น

-

-

บริษัท มีความเสี่ยงต่อการปรับตัวลงของรอบธุรกิจน้อยกว่าหลายปีก่อน

มุมมองอุตสาหกรรม:

-

รอบปัจจุบันเริ่มขึ้นหลัง การ “ปรับโครงสร้างตลาด” อย่างลึกในปี 2023

-

ผู้ผลิตลดการลงทุนและสต็อกลงอย่างมาก

-

Supply ถูกควบคุมอย่างเข้มงวด

-

-

ความต้องการ AI ตอนนี้ เจอตลาดที่ไม่ล้นด้วยกำลังการผลิต

-

สนับสนุนให้ ราคาสูงและ margin ดีคงอยู่นานขึ้น

-

เพิ่มโอกาสให้ รอบการเติบโตปัจจุบันยาวนานกว่ารอบก่อนหน้า

-

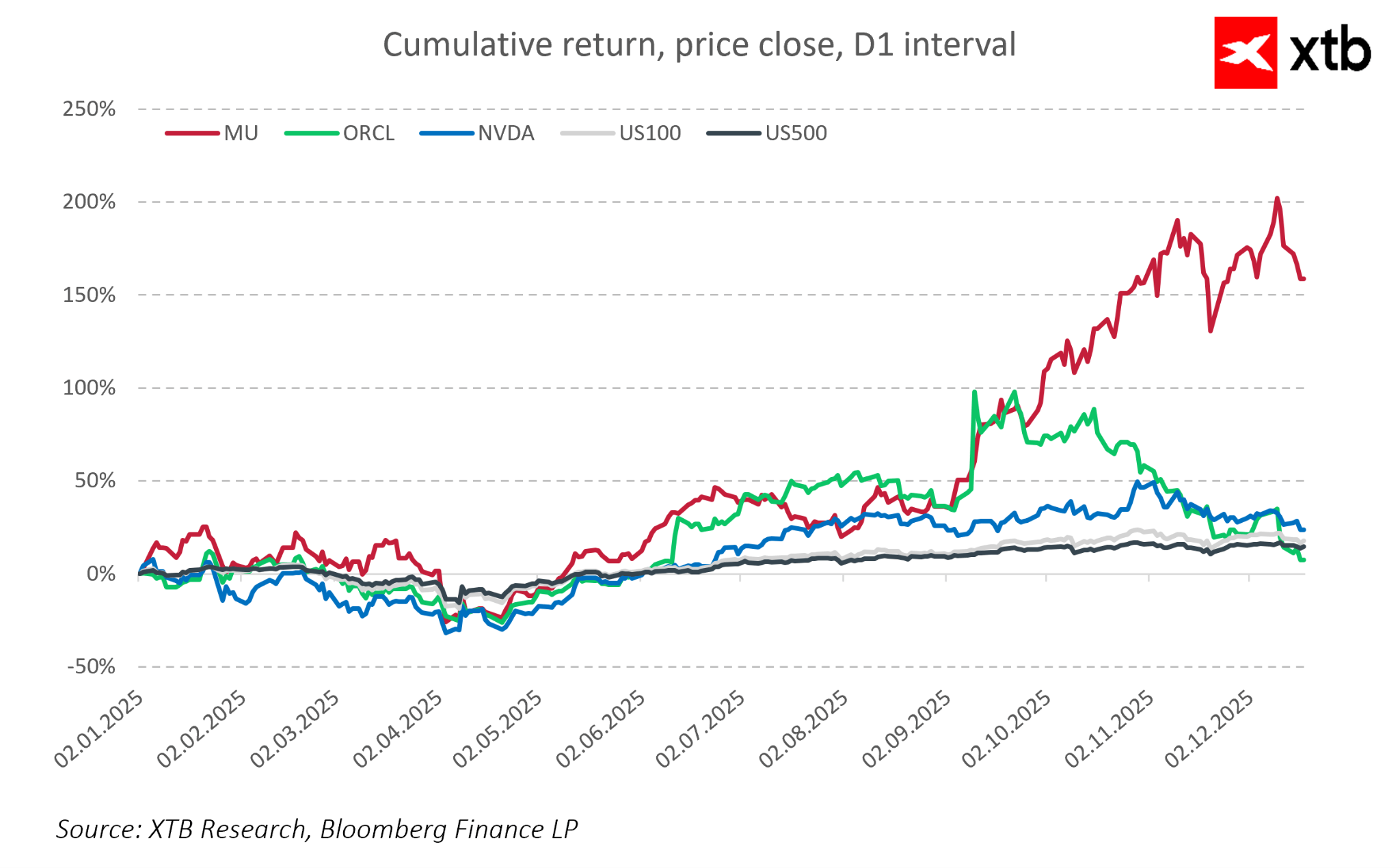

Micron Technology – มุมมองตลาดและแนวโน้มหุ้น

-

หุ้น Micron ล่าสุดทำผลงานได้ดีกว่าดัชนีหลักของสหรัฐฯ

-

นักลงทุนเริ่มมอง Micron เป็น หนึ่งในผู้ได้ประโยชน์เต็มตัวจากบูม AI ในกลุ่ม memory

-

มักถูกเปรียบเทียบกับ ผู้นำเทรนด์ AI เช่น NVIDIA

-

-

มูลค่าหุ้น:

-

สูงกว่าต่ำสุดของรอบธุรกิจอย่างมาก

-

แต่ยัง น่าสนใจเมื่อเทียบกับผู้ผลิต GPU

-

-

แสดงว่า ศักยภาพการเติบโตจากกำไรเพิ่มเติมอาจยังไม่ถูกสะท้อนเต็มที่ในราคา

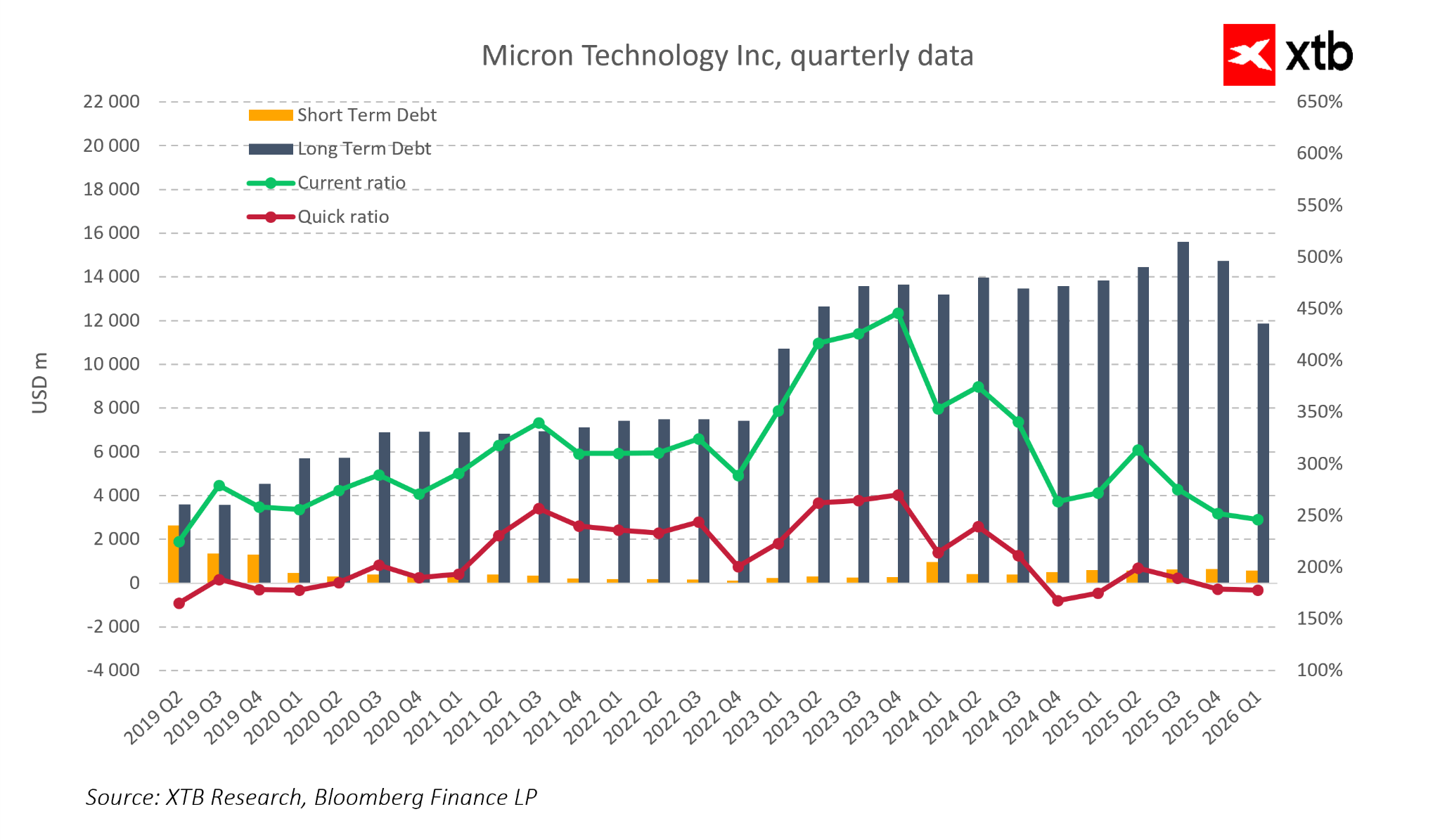

Micron Technology – ความแข็งแกร่งทางการเงินและแนวโน้มรายได้ในอนาคต

-

สถานะทางการเงิน:

-

สภาพคล่องเพียงพอ

-

โครงสร้างหนี้อยู่ในระดับควบคุมได้

-

ให้ ความยืดหยุ่นสูงสำหรับการลงทุนและการเติบโตต่อเนื่อง

-

สำคัญมากในอุตสาหกรรมเซมิคอนดักเตอร์ ที่ ความได้เปรียบทางเทคโนโลยีต้องการการลงทุนสูงอย่างต่อเนื่อง

-

-

แนวโน้มรายได้ปีต่อไป:

-

Micron เข้าสู่เฟสต่อไปของการพัฒนา ด้วยตำแหน่งแข็งแกร่งในตลาด semiconductor memory

-

ความสำคัญใน AI และ data center infrastructure เติบโตต่อเนื่อง

-

ความต้องการ memory สำหรับ AI และ data center คาดว่าจะยังสูง แม้ segment อื่น ๆ เช่น PC หรือ smartphone เติบโตช้าลง

-

HBM segment: กำลังผลิตจำกัดและอุปสรรคสูง สนับสนุน margin เกินค่าเฉลี่ย

-

คุณภาพธุรกิจและโครงสร้างการเงินที่แข็งแรง ช่วยเพิ่มความยืดหยุ่นและสนับสนุนการเติบโตของมูลค่าอย่างต่อเนื่อง

-

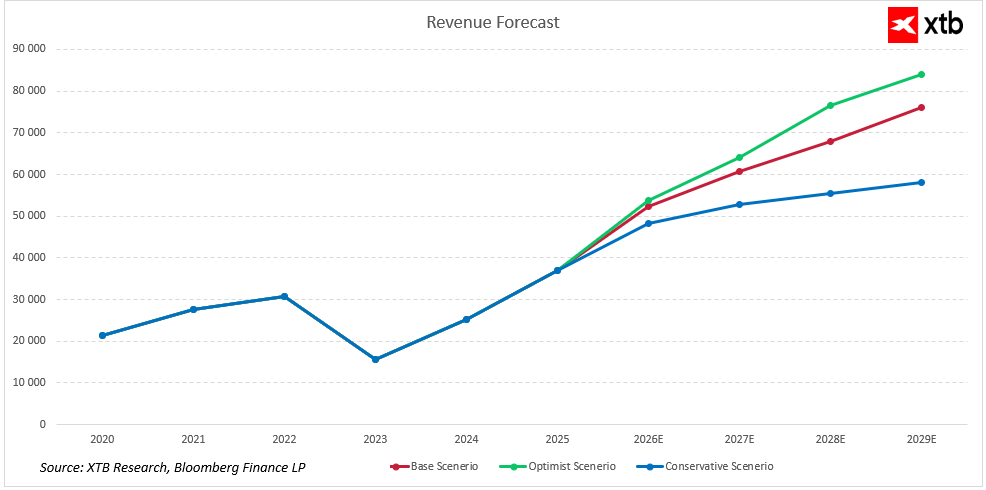

Micron Technology – แนวโน้มรายได้และมุมมองการประเมินมูลค่า

แนวโน้มรายได้:

-

การเติบโตในอนาคตขับเคลื่อนโดย แนวโน้มเชิงโครงสร้าง, ส่วนแบ่งตลาด memory ขั้นสูง (DRAM, HBM), และผลิตภัณฑ์สำหรับ data centers และ AI infrastructure

-

แม้ใน สถานการณ์ที่ระมัดระวัง, ยอดขายยังคง เพิ่มขึ้นต่อเนื่อง แสดงถึงความทนทานต่อ ความผันผวนของวงจรผู้บริโภคและราคาหน่วยความจำ

-

สถานการณ์เติบโตต่าง ๆ:

-

Optimistic: ขยายตัวรวดเร็วเมื่อปริมาณสูงขึ้น พร้อมรักษาสัดส่วนสินค้ากำไรสูง

-

Base: เติบโตอย่างมั่นคง พร้อมความสามารถทำกำไรเสถียร

-

-

ปัจจัยสำคัญ: ความเหนือกว่าเทคโนโลยี, อุปสรรคสูงใน HBM/DRAM, และสัญญาระยะยาวกับ hyperscalers และ data centers

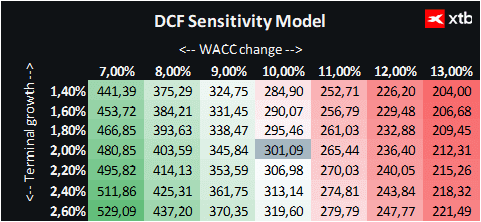

มุมมองการประเมินมูลค่า:

-

ใช้ DCF (Discounted Cash Flow) เพื่อวิเคราะห์มูลค่า (เพื่อข้อมูลเท่านั้น, ไม่ใช่คำแนะนำลงทุน)

-

สมมติฐานหลัก:

-

การเติบโตของรายได้ไดนามิก, ขับเคลื่อนโดย DRAM และ NAND memory

-

การเติบโตแรงในช่วงเริ่มต้นของช่วงคาดการณ์, จาก ความต้องการ memory ขั้นสูงใน AI, data centers, และอุปกรณ์เคลื่อนที่

-

การเติบโตต่อเนื่องสนับสนุนด้วย นวัตกรรมเทคโนโลยี, memory รุ่นใหม่

-

-

ความเสี่ยง: อุตสาหกรรมเซมิคอนดักเตอร์ cyclical สูง, ความผันผวนความต้องการ, และการแข่งขันจาก Samsung, SK Hynix

-

โมเดลประเมินมูลค่า:

-

WACC: 10%

-

Terminal value: สมมติการเติบโตรายได้ระยะยาว 2%

-

Micron Technology – การประเมินมูลค่าและข้อสรุป

-

มูลค่าหุ้นตาม DCF: $301.09 ต่อหุ้น

-

ราคาตลาดปัจจุบัน: $255.55 ต่อหุ้น

-

แสดงว่า หุ้น Micron ถูกประเมินต่ำกว่ามูลค่าพื้นฐาน

-

ตำแหน่งในวงจรเซมิคอนดักเตอร์:

-

อยู่ใน จุดได้เปรียบสูง ทั้งจากการฟื้นตัวตามรอบธุรกิจและแนวโน้มการเติบโตระยะยาว

-

การเติบโตขับเคลื่อนโดย AI และการขยาย data center สมัยใหม่

-

-

ข้อควรระวัง:

-

ตลาดมี ลักษณะ cyclical

-

ความกดดันจาก คู่แข่งรายใหญ่ อาจส่งผลต่อผลประกอบการและมูลค่าในระยะสั้น

-

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน

Daily Summary: หุ้นพุ่งรับ Fed ไม่ Hawkish อย่างที่คาด AI Trade กลับมาเด่น เยนแข็งค่า น้ำมันอ่อนตัว