Microsoft (MSFT.US) และ Meta Platforms จะประกาศผลประกอบการไตรมาสล่าสุดในวันนี้ พร้อมกับบริษัทในกลุ่ม "Magnificent Seven"

Microsoft ซึ่งมีปีงบการเงินแตกต่างจากปีปฏิทิน จะรายงานผลไตรมาส 4 ปี 2024/25 หลังตลาดปิด นักลงทุนจะจับตาดู:

-

แนวโน้มธุรกิจคลาวด์

-

ความเห็นจากผู้บริหารเกี่ยวกับการพัฒนา Copilot ต่อไป

-

ผลกระทบจากการปลดพนักงานจำนวนมากที่อาจมีต่ออัตรากำไร

-

แผนการพัฒนาบริษัทในสถานการณ์ใหม่ที่มีภาษีศุลกากรสูงขึ้น

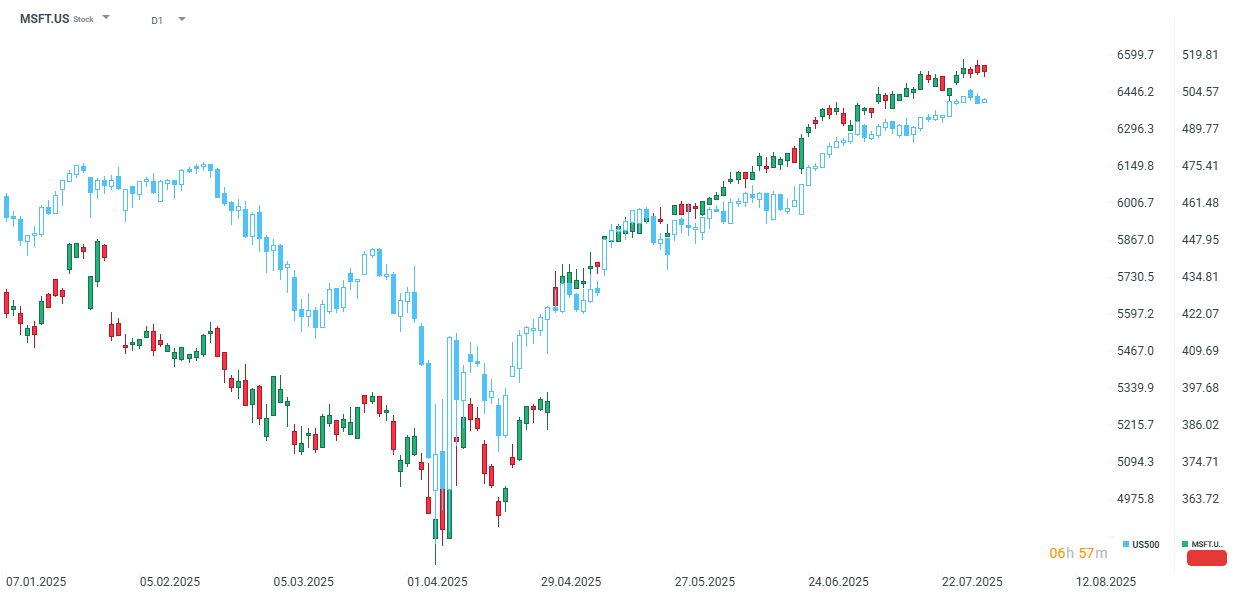

บริษัททำผลงานดีกว่าตลาดโดยรวมอย่างมาก ตั้งแต่ต้นปี Microsoft เพิ่มขึ้น 22% ขณะที่ตลาดโดยรวมโตประมาณ 9%

ที่มา: xStation

ธุรกิจคลาวด์ยังคงเป็นหัวใจสำคัญของ Microsoft

หนึ่งในประเด็นหลักที่นักลงทุนจับตามองในผลประกอบการของ Microsoft คือ ธุรกิจคลาวด์

Microsoft เป็นผู้เล่นสำคัญในตลาดนี้ รองจาก AWS ของ Amazon โดยรายได้จาก Azure เป็นส่วนที่เติบโตเร็วที่สุดของบริษัท

ในยุคปฏิวัติ AI รายได้จากธุรกิจคลาวด์คาดว่าจะช่วยเร่งการเติบโตของผลประกอบการอย่างมีนัยสำคัญ

ตั้งแต่ไตรมาส 1 ปี 2023/24 รายได้ปีต่อปีในธุรกิจคลาวด์ของ Microsoft โตเฉลี่ยเกิน 30% (ยกเว้นไตรมาส 4 ที่ลดลงมาเหลือ 29%)

ซึ่งสูงกว่า Alphabet คู่แข่งรายสำคัญ ทั้งในแง่รายได้และอัตราการเติบโต ทำให้ธุรกิจคลาวด์เป็นจุดแข็งที่ Microsoft จะใช้ขยายความได้เปรียบเหนือคู่แข่ง

โดยนักวิเคราะห์คาดว่ารายได้ในไตรมาส 4 ปี 2024/25 จะโต 34% เมื่อเทียบกับปีก่อน ซึ่งจะเป็นการเติบโตสูงสุดตั้งแต่ไตรมาส 1 ปี 2022/23

สัดส่วนรายได้จากคลาวด์ในรายได้รวมของบริษัทเพิ่มเป็น 39% จาก 35% เมื่อสองปีก่อน ถือเป็นตัวขับเคลื่อนมูลค่าบริษัทที่สำคัญ

นักวิเคราะห์คาดกำไรต่อหุ้นปรับปรุงที่ 3.37 ดอลลาร์ เพิ่มขึ้น 14.3% จากปีก่อน และสูงกว่าคู่แข่ง

รายได้รวมคาดว่าจะอยู่ที่ 73.89 พันล้านดอลลาร์ โดยรายได้จากธุรกิจคลาวด์ (Intelligent Cloud) คาดว่าจะอยู่ที่ 29.1 พันล้านดอลลาร์

Microsoft มักจะรายงานผลประกอบการเหนือความคาดหมายมาตลอด 8 ไตรมาสที่ผ่านมา จึงมีความเป็นไปได้ว่านักลงทุนได้รวม “เบี้ยพิเศษจากผลประกอบการเกินคาด” ไว้แล้วก่อนประกาศผลวันนี้

ประมาณการผลประกอบการไตรมาส 4 ปี 2024/25 ของ Microsoft

ที่มา: Bloomberg Finance L.P.

-

รายได้รวมประมาณ: 73.89 พันล้านดอลลาร์สหรัฐ

-

รายได้จาก Microsoft Cloud ประมาณ: 45.96 พันล้านดอลลาร์สหรัฐ

-

รายได้จาก Intelligent Cloud ประมาณ: 29.1 พันล้านดอลลาร์สหรัฐ

-

การเติบโตรายได้ Azure และบริการคลาวด์อื่น ๆ (ไม่รวมผลกระทบจากค่าเงิน): +34.2%

-

รายได้จาก Productivity and Business Processes ประมาณ: 32.15 พันล้านดอลลาร์สหรัฐ

-

รายได้จาก More Personal Computing ประมาณ: 12.67 พันล้านดอลลาร์สหรัฐ

-

กำไรต่อหุ้น (EPS) ประมาณ: 3.37 ดอลลาร์สหรัฐ

-

กำไรต่อหุ้นปรับปรุง (Adjusted EPS) ประมาณ: 3.37 ดอลลาร์สหรัฐ

-

กำไรจากการดำเนินงานประมาณ: 32.14 พันล้านดอลลาร์สหรัฐ

-

ค่าใช้จ่ายลงทุน (CapEx) ประมาณ: 17.89 พันล้านดอลลาร์สหรัฐ

-

ค่าใช้จ่ายลงทุนรวมค่าเช่าทางการเงิน (CapEx) ประมาณ: 23.17 พันล้านดอลลาร์สหรัฐ

-

รายได้ที่คำนวณด้วยอัตราแลกเปลี่ยนคงที่: +13.3%

-

การเติบโตของ Azure ที่มาจากปัจจัย AI ประมาณ: 17.25%

ประมาณการไตรมาส 1 ปี 2025/26

-

ค่าใช้จ่ายลงทุน (CapEx) ประมาณ: 18.08 พันล้านดอลลาร์สหรัฐ

-

ค่าใช้จ่ายลงทุนรวมค่าเช่าทางการเงิน ประมาณ: 24.21 พันล้านดอลลาร์สหรัฐ

ประมาณการปีงบการเงิน 2025/26

-

ค่าใช้จ่ายลงทุน (CapEx) ประมาณ: 73.93 พันล้านดอลลาร์สหรัฐ

-

ค่าใช้จ่ายลงทุนรวมค่าเช่าทางการเงิน ประมาณ: 100.63 พันล้านดอลลาร์สหรัฐ

การนำ Copilot ไปใช้เทียบกับประสิทธิภาพ

ผู้บริหารยังคงมองโลกในแง่ดีอย่างมากต่อการพัฒนา Copilot ซึ่งเป็นหนึ่งในโซลูชันที่เติบโตเร็วที่สุดของบริษัทในช่วงปีที่ผ่านมา

CFO ของ Microsoft ระบุว่าจำนวนลูกค้าเพิ่มขึ้นสามเท่าภายในปีเดียว

อย่างไรก็ตาม ปัญหาคือประสิทธิภาพของ Copilot

ผลทดสอบ IQ โดย Mensa Norway พบว่าโมเดลของ Microsoft ต่ำกว่าค่า IQ เฉลี่ยของมนุษย์ (ซึ่งกำหนดไว้ที่ 100) และยังต่ำกว่าระบบโมเดล AI อื่น ๆ เช่น OpenAI o3, Gemini, Grok, และ DeepSeek

ดังนั้น ความนิยมของ Copilot อาจมาจากความเข้ากันได้กับระบบนิเวศน์ของ Microsoft เป็นหลัก

แต่ถ้าผู้บริหารต้องการให้ Copilot เป็นแรงขับเคลื่อนรายได้อย่างต่อเนื่อง นักลงทุนจะต้องการฟังแผนการพัฒนาด้านเทคโนโลยีในอนาคต

ผลกระทบจากการปลดพนักงานจำนวนมากต่อผลประกอบการ

ตั้งแต่ต้นปี 2025 เป็นต้นมา Microsoft ดำเนินแผนลดต้นทุนด้วยการปลดพนักงานจำนวนมาก

ในไตรมาส 4 ปี 2024/25 ปลดไปแล้ว 6,300 คน และในเดือนกรกฎาคมมีการปลดอีก 9,000 คน

แม้ว่าจะมีการเพิ่มงบประมาณพัฒนา AI แต่ต้นทุนค่าจ้างที่ลดลงอาจชดเชยได้

ซึ่งจะช่วยเสริมอัตรากำไรของบริษัท และสนับสนุนการขึ้นราคาหุ้นในระยะถัดไป

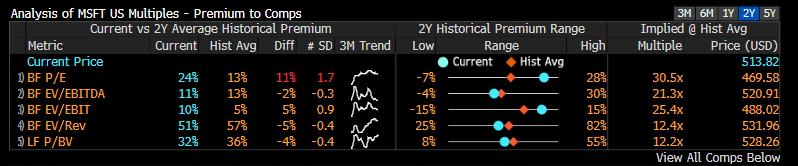

การประเมินมูลค่าก่อนประกาศผล

เมื่อเทียบกับ Alphabet, Microsoft ไม่มีมูลค่าที่น่าสบายใจเท่าเดิม

บริษัทยังคงมีค่ามูลค่าสูงกว่าค่าเฉลี่ย 2 ปี ในหลายอัตราส่วนสำคัญ ยกเว้น Forward P/BV ที่ใกล้เคียงกับค่าเฉลี่ย

เมื่อเปรียบเทียบกับบริษัทในกลุ่ม "Magnificent Seven"

Microsoft มีค่ามูลค่าสูงกว่าบริษัทอื่นอย่างเห็นได้ชัด โดยเฉพาะอัตราส่วน P/E ที่สูงกว่าค่าเฉลี่ยของ 6 บริษัทอื่นถึง 24%

ซึ่งสูงกว่าค่าเฉลี่ย 2 ปี ที่สูงกว่าประมาณ 13%

ดังนั้นการเพิ่มผลกำไรของ Microsoft จะเป็นประเด็นสำคัญมาก

ในกลุ่ม "Magnificent Seven" ปัจจุบันมีเพียง Nvidia และ Tesla ที่มีมูลค่าสูงกกว่า Microsoft เท่านั้น

การประเมินมูลค่าของ Microsoft เทียบกับหุ้นในกลุ่ม "Magnificent Seven"

ที่มา: Bloomberg Finance L.P.

ปฏิทินเศรษฐกิจ: ผลประกอบการของ PayPal, Visa และ Coca-Cola จับตาเหนือข้อมูลเศรษฐกิจ

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง