Thông thường, chúng ta không thể suy nghĩ đến việc nghỉ hưu sớm hoặc tích lũy được một số tiền dư giả khi đang trong giai đoạn đỉnh cao của cuộc đời nếu thiếu một kế hoạch tài chính thông minh trước khi nghỉ hưu. Nhưng không bao giờ là quá sớm hoặc quá muộn để bắt đầu. Hãy nhớ rằng, mục tiêu tự do tài chính càng được lập kế hoạch sớm sẽ mang lại cho bạn khả năng tận hưởng cuộc sống hậu về hưu càng cao.

Thông thường, chúng ta không thể suy nghĩ đến việc nghỉ hưu sớm hoặc tích lũy được một số tiền dư giả khi đang trong giai đoạn đỉnh cao của cuộc đời nếu thiếu một kế hoạch tài chính thông minh trước khi nghỉ hưu. Nhưng không bao giờ là quá sớm hoặc quá muộn để bắt đầu. Hãy nhớ rằng, mục tiêu tự do tài chính càng được lập kế hoạch sớm sẽ mang lại cho bạn khả năng tận hưởng cuộc sống hậu về hưu càng cao.

Chuẩn bị tài chính cho việc nghỉ hưu là điều mà hầu hết mọi người đều đồng ý là rất quan trọng. Tuy nhiên, chỉ có một số ít người bắt đầu xây dựng kế hoạch này từ sớm, trong khi phần lớn chỉ nhận ra tầm quan trọng của nó khi đã gần đến tuổi nghỉ hưu. Để có một kế hoạch tài chính hậu nghỉ hưu thành công, bạn nên bắt đầu càng sớm càng tốt, ngay cả khi bạn chỉ mới ở độ tuổi 20 hoặc 30. Với những khoản đầu tư phù hợp và tiết kiệm thông minh, bạn có thể đảm bảo mức sống ổn định cho bản thân và gia đình. Hơn thế nữa, những khoản tiết kiệm này còn giúp bạn bảo vệ trước những sự kiện bất ngờ và hiện thực hóa những mong muốn trong tương lai. Những điều bạn chưa thể đạt được khi còn trẻ vì bận rộn với công việc, giờ đây có thể nằm trong tầm tay nhờ vào một kế hoạch tiết kiệm toàn diện.

Tiết kiệm sớm giúp bạn đảm bảo sự sung túc và theo đuổi ước mơ trong những năm tháng đỉnh cao. Ngay cả khi mong muốn của bạn không xa xỉ, việc đảm bảo cuộc sống hậu nghỉ hưu độc lập và tự do vẫn mang lại giá trị vô giá. Vì vậy, hãy quan tâm đến kế hoạch đầu tư, phân tích rủi ro và bắt đầu tiết kiệm ngay từ bây giờ. Hãy cùng bắt đầu bài viết để hiểu về những điều cần thiết trước khi bắt đầu hành trình cho riêng mình!

5 nguyên tắc cơ bản khi lập kế hoạch hưu trí

Nguyên tắc khi lập kế hoạch hưu trí

Quản lý dòng tiền và kiểm soát chi tiêu

Những nỗ lực tích lũy tài chính sẽ không đảm bảo sự sung túc nếu thiếu kế hoạch chi tiêu cụ thể. Việc chi tiêu quá mức sẽ làm giảm nguồn tài chính bạn dành dụm cho những năm nghỉ hưu. Dù có thể gặp hạn chế trong việc tăng thu nhập, bạn vẫn có thể cải thiện tài chính qua kế hoạch chi tiêu thông minh. Để đạt được điều này, bạn có thể tham khảo hai phương án sau:

- Hãy trích ra một phần thu nhập hàng tháng của bạn để bỏ vào quỹ tiết kiệm dài hạn. Mức lý tưởng thường là 25% thu nhập hàng tháng, nhưng con số này nên dựa vào tình huống cụ thể của từng cá nhân. Vì vậy, hãy chọn một tỷ lệ mà bạn cảm thấy thoải mái.

- Ngoài ra, bạn có thể cắt giảm những khoản chi tiêu không cần thiết và dành phần đó để tiết kiệm. Lập ngân sách gia đình và kiểm soát chi tiêu không chỉ giúp bạn quản lý chi phí sinh hoạt mà còn phát triển những thói quen tích cực.

Tính toán trước khi đưa ra mọi quyết định tài chính

Đừng ngại đối mặt với những con số. Bạn cần hiểu rõ ngân sách của mình và các khoản chi tiêu cần thiết. Hãy tính đến chi phí sinh hoạt hàng ngày, chăm sóc sức khỏe, tiền thuê nhà hoặc chi phí tín dụng, cũng như các khoản du lịch và giải trí. Từ đó, bạn sẽ xác định được khoản cần chi và khoản có thể tiết kiệm. Hãy tự hỏi bạn muốn có cuộc sống như thế nào khi nghỉ hưu. Dựa trên mong muốn đó, bạn có thể ước tính số tiền cần thiết mỗi năm để tận hưởng cuộc sống trong 'thời hoàng kim' của mình.

Tích luỹ kiến thức

Không thể nói rằng bạn có thể tiết kiệm và đầu tư hiệu quả mà không cần kiến thức. Hiểu biết về lĩnh vực cụ thể là rất cần thiết trước khi bắt đầu. Tự trau dồi kiến thức giúp bạn tiết kiệm chi phí thuê dịch vụ từ các tổ chức hoặc cố vấn tài chính. Lời khuyên của họ có thể hữu ích nhưng không đảm bảo thành công hay lợi nhuận đầu tư.

Ngoài ra, nắm vững kiến thức cơ bản về kinh tế, tiền tệ, định giá công ty, cùng khả năng phân tích tâm lý thị trường và kiểm soát cảm xúc sẽ giúp bạn đầu tư hiệu quả hơn. Điều này cho phép bạn mua cổ phiếu giá trị cao, chỉ số chứng khoán hoặc tài sản giá rẻ vào đúng thời điểm.

Giảm thiểu rủi ro

Đầu tư luôn tiềm ẩn rủi ro, vì vậy nhà đầu tư cần nhận thức và áp dụng các chiến lược giảm thiểu rủi ro, bất kể lĩnh vực hay hình thức đầu tư. Hãy làm quen với các thuật ngữ như 'biên an toàn' (margin of safety) và 'phần bù rủi ro' (risk premium). Đầu tư quá nhiều tiền có thể tăng rủi ro và ảnh hưởng tiêu cực đến tâm lý của bạn. Rủi ro có thể xuất hiện bất ngờ và dưới nhiều hình thức khác nhau, và kết quả phụ thuộc vào cách bạn xử lý chúng.

Bạn cũng nên tìm hiểu về cách phòng ngừa rủi ro hoặc tích lũy các tài sản không tương quan (uncorrelated assets) để giảm mức độ rủi ro cho danh mục đầu tư tổng thể. Mặc dù tiết kiệm truyền thống dưới hình thức giữ tiền mặt là an toàn, nhưng nó làm mất đi sức mua của tiền theo thời gian, đặc biệt là trong nhiều năm hoặc thập kỷ. Các lựa chọn thay thế hấp dẫn có thể bao gồm trái phiếu với lãi suất cao hơn tỷ lệ lạm phát, kim loại quý, bất động sản hoặc quỹ thị trường tiền tệ.

Thời gian là chìa khóa thành công

Dựa trên các chỉ báo, đầu tư dài hạn có lợi thế đáng kể so với đầu cơ ngắn hạn. Thậm chí còn hơn thế nếu nhà đầu tư tham gia mà không có đầy đủ kiến thức, kinh nghiệm và sự chuẩn bị tâm lý. Đối với các kế hoạch dài hạn, điều quan trọng là tích lũy cổ phiếu của các công ty liên quan hoặc theo dõi chỉ số của toàn bộ thị trường chứng khoán như S&P 500 hoặc Nasdaq 100. Để làm được điều này, nhà đầu tư có thể tìm hiểu về Quỹ hoán đổi danh mục - ETFs.

Khi phóng tầm nhìn đầu tư dài hạn lên tới vài thập kỷ, bạn có thể hưởng nhiều lợi ích từ các chu kỳ thị trường - những hiện tượng lịch sử có chuỗi nhân quả. Những tác phẩm sách của các nhà đầu tư nổi tiếng như Howard Marks với tác phẩm “Mastering the market cycle” có thể là một bảng hướng dẫn cho bạn sống sót trong một thế giới nơi bạn mua tài sản với ý tưởng nắm giữ và hưởng lợi từ chúng trong nhiều thập kỷ.

Các yếu tố khách quan ảnh hưởng đến kế hoạch tiết kiệm cho quỹ hưu trí

Quỹ khẩn cấp: Mối liên hệ với tuổi thọ trung bình và lạm phát

Khi lên kế hoạch cho cuộc sống sau nghỉ hưu, điều quan trọng nhất là thiết kế nguồn kinh phí phù hợp với lối sống của bạn. Tuy nhiên, những thay đổi bất ngờ hoặc tình huống khẩn cấp có thể xảy ra, buộc bạn phải sử dụng quỹ khẩn cấp. Đầu tư vào quỹ trái phiếu cũng mang lại lợi ích đa dạng hóa, giúp duy trì mục tiêu tiết kiệm hưu trí. Việc chuyển tiền tự động vào tài khoản hưu trí hoặc đầu tư hàng tháng cũng rất hữu ích, đảm bảo các khoản đầu tư nhất quán cho tương lai.

Khi lập kế hoạch nghỉ hưu, hãy tính đến tuổi thọ trung bình để có kế hoạch hợp lý. Hiện tại, tuổi thọ trung bình sau 65 tuổi là 20 năm và cứ 10 người thì có 1 người đạt tới 100 tuổi. Tích lũy thêm tiền giúp bạn trang trải chi phí sinh hoạt, bao gồm cả chăm sóc sức khỏe, mà không bị hụt khoản tiết kiệm, đảm bảo an toàn khi nghỉ hưu. Hãy cân nhắc điều này khi lập kế hoạch lương hưu để tránh rủi ro tài chính về sau.

Ngoài ra, hãy lưu ý đến rủi ro lạm phát. Lạm phát có thể làm giảm sức mua của khoản tiết kiệm hưu trí theo thời gian. Để quản lý rủi ro này, bạn nên đa dạng hóa các khoản đầu tư vào các loại tài sản khác nhau và đầu tư vào chứng khoán có mức độ bảo vệ cao. Theo dữ liệu lịch sử, cổ phiếu, bất động sản và hàng hóa thường hưởng lợi từ lạm phát gia tăng.

Kế hoạch đầu tư hưu trí

Kế hoạch đầu tư cho cuộc sống hậu về hưu

Bạn có thể tạo kế hoạch đầu tư hưu trí từ một số loại tài sản như:

- Quỹ ETF (đặc biệt là các quỹ theo dõi chỉ số S&P 500 hoặc Nasdaq 100)

- Cổ phiếu (phương án dễ gặp rủi ro và biến động nhất - cố gắng chọn các công ty có mức nợ thấp và dòng tiền dương)

- Trái phiếu (có thể phòng ngừa rủi ro từ cổ phiếu và giảm tác động của lạm phát đến sức mua tiền của bạn)

- Tiền mặt (bao gồm cả ngoại tệ và đô la Mỹ)

- Kim loại quý (đặc biệt là vàng và bạc)

Sau khi xác định các loại tài sản muốn đầu tư, bạn có thể quyết định tỷ lệ phần trăm đầu tư vào từng loại. Tùy thuộc vào độ tuổi, bạn có thể nắm giữ các tài sản giá trị cao như trái phiếu, tiền mặt hoặc kim loại quý. Theo lịch sử, đầu tư vào cổ phiếu mang lại lợi nhuận cao hơn, nhưng ngày nay ETF có thể là lựa chọn tốt hơn nhờ tính đa dạng hóa và độ biến động thấp hơn, giúp giảm căng thẳng và sự không chắc chắn.

Cơ hội đầu tư vào quỹ chỉ số và ETFs

Kế hoạch đầu tư hưu trí với quỹ chỉ số và ETFs

Lịch sử cho thấy thị trường chứng khoán mang lại lợi nhuận cao hơn các tài sản khác. Thay vì hỏi "Liệu điều này có tiếp tục trong tương lai?", hãy xem xét "Tại sao các chỉ số chứng khoán luôn mang lại lợi nhuận cao hơn bất động sản hoặc trái phiếu?"

- Thứ nhất, các công ty tư nhân sản xuất và cung cấp hàng hóa mong muốn cho hàng tỷ người trên thế giới mỗi ngày. Ai chưa uống Coca-Cola, xem phim hoạt hình Disney hay sử dụng hệ điều hành Windows?

- Nhiệm vụ chính của kinh doanh là không ngừng phát triển và các công ty vận hành tốt có thể nhân lên sự giàu có của mình qua nhiều năm. Điều này không chỉ nhờ vào việc phát triển sản phẩm và tâm lý người tiêu dùng mà còn do việc quản lý tài chính của toàn doanh nghiệp với chi phí hạn chế.

- Các chỉ số thị trường chứng khoán như S&P 500 hay Nasdaq 100 chỉ bao gồm cổ phiếu của các công ty trải qua quá trình lựa chọn chỉ số và được cập nhật thường xuyên (các công ty mới tham gia và những công ty yếu hơn rời khỏi chỉ mục)

- Việc định giá công ty và giá cổ phiếu phần lớn gắn liền với đánh giá của thị trường về khả năng tăng trưởng trong tương lai và chất lượng quản lý;

- Trong nhiều thập kỷ, lãi suất đã khuyến khích các nhà đầu tư đầu tư vào cổ phiếu vì đầu tư thu nhập cố định ngày càng mang lại lợi nhuận thấp hơn.

- Tăng trưởng GDP chung ở các nước giàu và các nền kinh tế phát triển, cùng với “tín dụng giá rẻ” (lãi suất thấp) đã kích thích nhu cầu về sản phẩm của các công ty tư nhân

- Sự bùng nổ công nghệ (internet hay bây giờ là AI) khiến các nhà đầu tư đánh giá cơ hội mang lại lợi nhuận trên mức trung bình và tăng trưởng kinh doanh giữa các công ty công nghệ

Tuy nhiên, cần lưu ý rằng việc đầu tư vào cổ phiếu của các công ty riêng lẻ đôi khi có thể rất rủi ro ngay cả khi họ đã là những công ty toàn cầu rất lớn. Điều này được đã được minh hoạ trong sự kiện cổ phiếu của Disney sụt giảm trong hai năm từ 2021 đến 2023 và đã gây ra nhiều thiệt hại nặng nề cho nhà đầu tư. Đó là lý do tại sao các nhà đầu tư thường lựa chọn phương án đầu tư đa dạng hơn như là đầu tư vào quỹ ETFs mô phỏng toàn bộ chỉ số thị trường chứng khoán có thể bao gồm vài trăm cổ phiếu công ty.

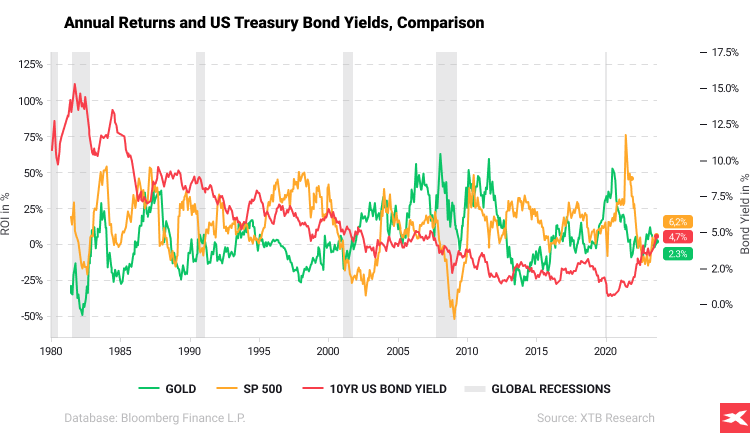

Lợi suất trung bình hàng năm từ vàng (đường màu vàng), S&P 500 (đường màu xanh), và trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm (đường màu đen). Trong thời kỳ suy thoái (khoảng màu xám), lợi suất chứng khoán và trái phiếu kho bạc thường giảm, trong khi vàng có hiệu suất vượt trội. Khi nền kinh tế bình thường hóa, lợi suất cổ phiếu và trái phiếu thường cao hơn mức tăng của vàng. Nguồn: XTB Research, Bloomberg Finance LP.

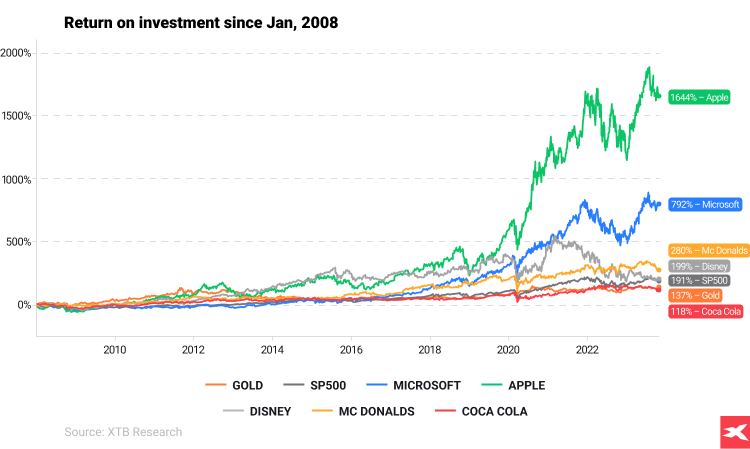

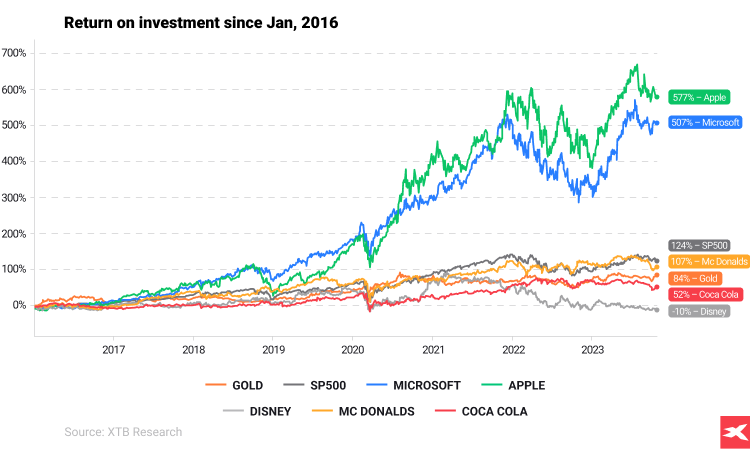

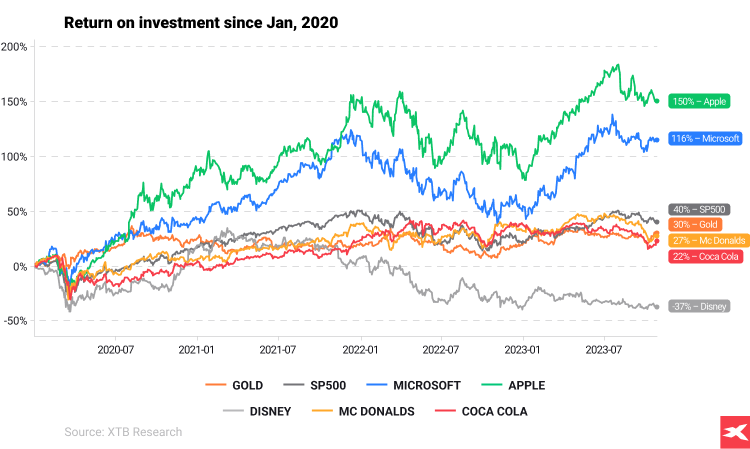

Lợi tức đầu tư đối với Vàng, S&P 500, Microsoft, Apple, Mcdonald và Disney từ năm 2008/2016/2020 đến ngày 25 tháng 10 năm 2023. Nguồn: XTB Research

Xin lưu ý rằng dữ liệu trình bày ở trên đề cập đến hiệu suất trong quá khứ và không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai.

Kế hoạch đầu tư

Một phần của nền sản xuất thế giới thuộc sở hữu của các công ty tư nhân, trong đó có nhiều công ty niêm yết trên sàn giao dịch chứng khoán. Do đó, chúng ta có thể tin rằng các công ty này sẽ tiếp tục phát triển trong dài hạn. Cách phổ biến để đầu tư vào cổ phiếu của những công ty này là thông qua các quỹ ETF.

Nhờ các quỹ ETF, nhà đầu tư không cần phân tích từng công ty riêng lẻ mà có thể mua cổ phiếu trong quỹ theo dõi hiệu suất của các chỉ số chứng khoán như S&P 500 của Hoa Kỳ. Một đề xuất thú vị cho các nhà đầu tư dài hạn là Đầu tư định kỳ thông minh. Bạn có thể tìm hiểu thêm về kế hoạch đầu tư này tại đây.

Đầu tư như thế nào để đạt được tự do tài chính?

Tự đầu tư để xây dựng quỹ lương hưu cá nhân là hoàn toàn khả thi. Bạn có thể sử dụng nhiều loại hình đầu tư khác nhau để lập kế hoạch tiết kiệm hưu trí. Để thành công, hãy lưu ý:

- Thu nhập hàng năm: Quan trọng hơn phần trăm tiền tiết kiệm. Hãy kiếm tiền càng nhanh càng tốt.

- Tiết kiệm định kỳ: Dành ra một khoản tiết kiệm hàng tuần hoặc hàng tháng để đầu tư hoặc giữ bằng tiền mặt. Càng gần đến tuổi nghỉ hưu, rủi ro trong danh mục đầu tư càng thấp.

- Tự trau dồi kiến thức: Các nhà lập kế hoạch tài chính có thể hữu ích, nhưng tự học là cách an toàn và ít tốn chi phí nhất.

- Đầu tư vào cổ phiếu: Có thể rủi ro, nên biết những điều cơ bản về phân tích hoặc tập trung vào các quỹ chỉ số ETF để đa dạng hóa danh mục đầu tư.

- Quỹ ETF: Không cần trả tiền cho cố vấn tài chính để đầu tư vào các quỹ ETF theo dõi chỉ số như S&P hoặc Nasdaq 100. Bạn có thể tự thực hiện trên tài khoản môi giới của mình.

- Rủi ro địa chính trị và kinh tế: Căng thẳng địa chính trị, suy thoái hoặc lạm phát đình trệ có thể ảnh hưởng lớn đến danh mục đầu tư.

- Đầu tư trái phiếu: Mục tiêu là giảm ảnh hưởng tiêu cực của lạm phát, không phải tối đa hóa lợi nhuận.

- Quyết định đầu tư: Luôn cân nhắc kỹ lưỡng, không vội vàng và không phản ứng theo cảm xúc.

- Tiền mặt và đầu tư ngắn hạn: Quan trọng để tích lũy tài sản trong thời gian thị trường sụp đổ hoặc điều chỉnh.

- Lãi suất kép: Tác động tích cực đến danh mục đầu tư, đặc biệt khi đầu tư vào cổ phiếu hoặc quỹ ETF.

- Đa dạng hóa: Càng nhiều tài sản tương quan, rủi ro càng cao. Đa dạng hóa là vô cùng quan trọng.

- Tài khoản đầu tư: Có thể coi là tài khoản hưu trí, quyết định giữ khoản đầu tư bao lâu là của bạn.

- Cổ phiếu vốn hóa thấp: Có thể mang lại lợi nhuận cao hơn nhưng cũng rủi ro và biến động hơn. Nên biết phân tích cơ bản và nghiên cứu trước khi đầu tư.

Chiến lược cho đầu tư quỹ tiết kiệm hưu trí

Đầu tư hưu trí là bước quan trọng để bảo toàn và gia tăng số tiền tiết kiệm. Đầu tư không chỉ giúp bạn đa dạng hóa tài sản mà còn cho phép tùy chỉnh danh mục đầu tư theo mức độ chấp nhận rủi ro và biến động thị trường. Một chiến lược đúng đắn là xây dựng danh mục đầu tư linh hoạt, thích ứng với cả thay đổi kinh tế và nguyện vọng cá nhân. Điều này đảm bảo bạn luôn vững vàng và thành công trong việc xây dựng kế hoạch nghỉ hưu thoải mái.

Đa dạng hóa

Đầu tư vào một danh mục đa dạng là cách hiệu quả để giảm thiểu rủi ro từ biến động thị trường. Phân bổ đầu tư trên nhiều loại tài sản như cổ phiếu, trái phiếu và các tài sản khác giúp giảm thiểu rủi ro và mang đến cơ hội từ nhiều lĩnh vực. Ví dụ, đầu tư vào quỹ tương hỗ hoặc quỹ chỉ số giúp ổn định giá cổ phiếu và dòng thu nhập. Bằng cách phân tán tiền trên nhiều lĩnh vực, bạn không chỉ bảo vệ mình khỏi những sụt giảm lớn mà còn tận dụng các cơ hội sinh lời tiềm năng.

Phân bổ tài sản

Xác định tỷ lệ phù hợp giữa cổ phiếu, trái phiếu và các khoản đầu tư khác là phần quan trọng của việc phân bổ tài sản, tùy thuộc vào hoàn cảnh cá nhân. Tỷ trọng các loại tài sản trong danh mục đầu tư sẽ thay đổi theo mức độ rủi ro bạn có thể chịu. Danh mục đầu tư mạo hiểm thường có tỷ trọng cổ phiếu cao hơn, trong khi danh mục thận trọng sẽ có tỷ trọng tiền mặt và trái phiếu cao hơn. Phân bổ tài sản giúp quản lý rủi ro hiệu quả và mang lại lợi nhuận nếu được thực hiện đúng cách. Điều quan trọng là thường xuyên xem xét sự cân bằng này để đảm bảo nó phù hợp với mục tiêu đầu tư và mức độ e ngại rủi ro của bạn.

Điều chỉnh danh mục đầu tư

Điều chỉnh danh mục đầu tư (rebalancing) là hoạt động quan trọng trong quản lý tài sản, giúp duy trì sự cân bằng giữa mục tiêu đầu tư và khả năng chịu rủi ro. Hoạt động này bao gồm việc mua thêm tài sản có giá trị giảm và bán bớt tài sản tăng giá, đảm bảo tỷ lệ phân bổ theo mục tiêu được duy trì. Bạn nên điều chỉnh danh mục đầu tư thường xuyên, ít nhất hàng năm hoặc nửa năm một lần, hoặc sau những sự kiện lớn trong cuộc sống như đổi việc hay chi tiêu lớn. Lưu ý rằng rebalancing không được khuyến nghị cho người mới bắt đầu hoặc khi bạn không có nhiều thời gian nghiên cứu.

Những sự kiện và thay đổi trong cuộc sống

Những thay đổi lớn trong cuộc sống như kết hôn, ly hôn, mất việc hoặc biến động thu nhập có thể ảnh hưởng nghiêm trọng đến kế hoạch nghỉ hưu của bạn. Điều quan trọng là sẵn sàng điều chỉnh kế hoạch dựa trên những sự kiện này để luôn chủ động và đạt được mục tiêu nghỉ hưu mong muốn. Thích nghi và đánh giá lại khi cần thiết sẽ giúp bạn duy trì và tăng khoản tiết kiệm để đạt mục tiêu một cách suôn sẻ, đồng thời tạo chỗ cho những thay đổi bất ngờ. Để theo dõi tiến độ đạt được các mục tiêu ngắn hạn và dài hạn như nghỉ hưu an toàn, bạn cần đảm bảo các khoản đầu tư hiện tại được theo dõi thường xuyên, vì những thay đổi trong thu nhập cũng có thể ảnh hưởng đến chúng.

Mạo hiểm là giải pháp

“Người đi trên dây” - Khái niệm về việc chấp nhận rủi ro và thử thách

Đầu tư mang lại nhiều lợi ích, nhưng một trong những rủi ro lớn nhất là trả quá nhiều tiền cho tài sản. Hãy tưởng tượng mua bất động sản vào cuối bong bóng thị trường nhà đất năm 2008 hoặc cổ phiếu công nghệ trong cơn sốt '"dot-com" năm 2000. Nếu bạn muốn nghỉ hưu sớm, đừng hành động theo cảm xúc như sợ hãi và lòng tham. Kiểm soát rủi ro có thể khó khăn ngay cả với chuyên gia, nhưng tuân theo 10 quy tắc cơ bản này sẽ giúp bạn giảm thiểu phần lớn rủi ro đó:

- Đừng vội vàng mua bất cứ thứ gì chỉ vì giá cao hơn, vì đó có thể là một cái bẫy. Những dự đoán thị trường cực đoan thường không chính xác. Thực tế, tương lai thường không tệ như 'thị trường gấu' và không rực rỡ như 'thị trường bò' được tiên đoán.

- Khủng hoảng tài chính và sự sụp đổ của thị trường chứng khoán thường khó lường. Nếu muốn đầu tư lâu dài, bạn nên lạc quan vì mọi người vẫn sẽ tiêu dùng, làm việc và mua sản phẩm.

- Đôi khi, không làm gì cũng là một chiến lược. Sợ hãi và lòng tham có thể dẫn bạn đến sai lầm. Hãy lập kế hoạch đầu tư của riêng bạn và thực hiện nghiên cứu liên quan.

- Kiểm soát cảm xúc rất quan trọng, đặc biệt với các kế hoạch dài hạn. Khi thị trường sụp đổ, có thể có nhiều cơ hội giá rẻ, nhưng nếu bạn không sẵn sàng nắm giữ trong điều kiện biến động lớn, hãy chờ đợi.

- Cố gắng đầu tư nhiều hơn vào quỹ ETF hoặc cổ phiếu khi giá thấp và nhà đầu tư bi quan về tương lai. Trong những thời điểm đó, bạn có thể có biên độ an toàn và phí bảo hiểm rủi ro cao hơn.

- Đừng đầu tư mọi thứ vào thị trường chứng khoán. Hãy nghĩ đến vai trò của trái phiếu, tài sản và kim loại quý. Một số quỹ ETF cũng theo dõi giá của chúng.

- Đừng chạy theo những dự đoán vĩ mô, vì khó có ai làm được điều đó chính xác và liên tục. Thông thường, sự đồng thuận của thị trường là đúng về tương lai vĩ mô.

- Luôn giữ một số tiền tiết kiệm bằng tiền mặt. Nó sẽ cho phép bạn mua khi giá rẻ và tìm kiếm cơ hội sau này.

- Đừng đầu tư tất cả vào một hoặc hai tài sản. Nếu giá của chúng sụt giảm, bạn sẽ mất tất cả. Hãy đa dạng hóa danh mục đầu tư, nhưng không quá mức để hiệu quả hoạt động yếu kém của một tài sản không hạn chế hiệu quả của tài sản khác.

Kết luận

Bạn có sẵn sàng lập kế hoạch cho quỹ hưu trí của mình hay chưa?

Bằng cách xây dựng một kế hoạch đầu tư chu đáo, bạn có thể đảm bảo một cuộc sống dễ dàng và thoải mái sau khi nghỉ hưu. Điều này không chỉ có lợi cho bạn, mà còn cho cả gia đình hoặc cho việc giáo dục của con bạn. Dữ liệu lịch sử cho thấy thị trường chứng khoán mang lại lợi nhuận cao hơn trong dài hạn, tuy nhiên, thành tích quá khứ không đảm bảo kết quả tương lai và rủi ro cao nhất luôn liên quan đến định giá của các công ty cổ phiếu. Nói chung, bạn càng trẻ, sức chịu rủi ro cho kế hoạch đầu tư hưu trí của bạn càng cao. Một số hình thức đầu tư phổ biến có thể kể đến ETF cổ phiếu (cũng là quỹ chỉ số), kim loại quý (vàng, bạc), trái phiếu và tiền mặt.

Điều quan trọng là phải chọn mục tiêu phù hợp và nhớ rằng khoảng thời gian đầu tư của bạn không chỉ vài năm mà có thể kéo dài vài thập kỷ. Đây là một sự khác biệt lớn. Nếu bạn chỉ giữ tiền mặt, sức mua của đồng tiền của bạn trong dài hạn có thể giảm đáng kể do lạm phát. Các hình thức tiết kiệm khác có thể mang lại lợi nhuận kép. Hãy đầu tư thông minh, tận dụng tối đa các khoản đóng góp với lợi ích về thuế và thường xuyên xem xét, điều chỉnh để đảm bảo mọi thứ đều được kiểm soát. Với những hướng dẫn vững chắc này, bạn sẽ có thể tự tin hướng tới tự do tài chính trong những năm tháng an nhàn sau này.

Bắt đầu tiết kiệm càng sớm càng tốt là điều quan trọng để tối đa hóa lợi nhuận cho tương lai. Nếu bạn đang ở độ tuổi 20 thì đây là thời điểm lý tưởng, nhưng bạn cũng có thể lên kế hoạch tài chính ngay cả khi bạn đã ở độ tuổi 30, 40 hoặc 50. Không bao giờ là quá muộn để bắt đầu nghĩ về việc nghỉ hưu.

Đồng thời, bạn nên lưu ý đến tác động của lãi suất do chính phủ liên bang quy định lên danh mục đầu tư của bạn (đặc biệt là cổ phiếu và trái phiếu) và các yếu tố khác của thị trường. Trau dồi kiến thức tài chính có thể còn quan trọng hơn cả việc bạn có thể kiếm được bao nhiêu thu nhập trước khi nghỉ hưu. Tóm lại, tiết kiệm cho hưu trí có thể là chìa khóa cho cuộc sống tương lai của bạn và gia đình.

Các sản phẩm tài chính do chúng tôi cung cấp, đặc biệt là CFD, có rủi ro đáng kể.

Bạn nên tìm hiểu cách thức hoạt động của các sản phẩm tài chính và cân nhắc khả năng chấp nhận rủi ro thua lỗ vốn đầu tư của bản thân.

Các sản phẩm tài chính có thể không phù hợp cho tất cả mọi khách hàng, do đó hãy đảm bảo rằng bạn đã hiểu đầy đủ mọi rủi ro đi kèm.

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize.

Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.

Câu hỏi thường gặp

Để có một cuộc sống hưu trí thoải mái, hãy đặt mục tiêu tiết kiệm khoảng 35% thu nhập trước thuế của bạn trước khi nghỉ hưu. Con số này tương đương khoảng hai phần ba thu nhập trước khi bạn rời khỏi lực lượng lao động, đảm bảo bạn có đủ tiền trong những năm sau này.

Số tiền bạn cần đầu tư và tiết kiệm cũng phụ thuộc vào lối sống bạn mong muốn trong thời gian nghỉ hưu. Nếu bạn muốn tận hưởng những khách sạn sang trọng và xe thể thao, bạn nên tiết kiệm nhiều hơn. Ngược lại, nếu bạn tìm thấy niềm vui trong những đam mê "ít tốn kém" hơn, bạn có thể đầu tư và tiết kiệm ít hơn tương đối. Tuy nhiên, hãy nhớ rằng việc giữ tiền mặt gần như chắc chắn sẽ dẫn đến thua lỗ nếu lạm phát tiếp tục tăng trong những thập kỷ tới. Cách tiết kiệm thông minh nhất dường như là đầu tư có thể duy trì hoặc tăng giá trị mua của đồng tiền của bạn (dù kèm theo rủi ro mất vốn)

Mặc dù không phải ai cũng có điều kiện trích 25% thu nhập của họ cho mục đích tiết kiệm nhưng mục tiêu nên càng cao càng tốt. Thường thì các chuyên gia tài chính khuyên rằng ngay từ những năm đầu đi làm, bạn nên dành 25% thu nhập trước thuế mỗi năm để có thể có một khoản tiết kiệm đủ cho hưu trí. Mặc dù thoạt nhìn, con số này có vẻ lớn nhưng nó sẽ giúp bạn tích lũy được một khoản kha khá cho giai đoạn nghỉ hưu.

Không tồn tại rào cản tuổi tác và việc đầu tư cho cuộc sống hậu nghỉ hưu của mình không bao giờ là muộn. Lập quỹ tiết kiệm hưu trí quan trọng không chỉ với chủ doanh nghiệp mà còn với người lao động. Đừng nuối tiếc vì bạn chưa thể lo cho cuộc sống hậu hưu trí của mình ở độ tuổi cuối 20 vì bạn có thể bắt đầu bất chúng cứ lúc nào.

Hãy nhớ 5 điều cơ bản này:

- Cổ phiếu hoặc quỹ ETF có thể rủi ro nhưng mang lại cho bạn tiềm năng lợi nhuận cao và việc nắm giữ tài sản không tương quan có thể làm giảm mức độ rủi ro danh mục đầu tư.

- Bạn nên giữ một ít tiền mặt để ứng phó khi thị trường suy thoái vì khi bạn đầu tư với tầm nhìn dài hạn, sự suy thoái của thị trường có thể là cơ hội tốt để mua tài sản (cổ phiếu, trái phiếu hoặc thậm chí là bất động sản)

- Kiến thức mang lại cho bạn những lợi thế to lớn cũng như phân tích các khía cạnh tâm lý trong đầu tư và thành kiến của con người

- Mục tiêu là đạt được lợi tức đầu tư và thực tế điều này không quá khó khăn (đặc biệt là trong thời kỳ tăng giá). Phần khó nhất là làm điều này với rủi ro được kiểm soát vì tương lai luôn không chắc chắn

- Howard Marks đã từng nói “You may not know where you're going but You should know where You are” (Bạn có thể không biết mình đang đi đâu nhưng Bạn nên biết mình đang ở đâu). Dự đoán tương lai không hề đơn giản, vậy nên bạn nên tập trung phân tích tình hình hiện tại.

Việc tiết kiệm bao nhiêu là đủ phụ thuộc vào hình thức nghỉ hưu của bạn và những điều kiện khách quan xung quanh. Hãy nhớ rằng do lạm phát, bây giờ thật khó để nói bạn cần tiết kiệm bao nhiêu để nghỉ hưu ở tuổi 55. Bạn nên tập trung đầu tư và tiết kiệm tiền để đạt được tự do tài chính sớm nhất có thể.

Nhìn xa đến việc đầu tư cho hưu trí lâu dài, một cách tiếp cận khôn ngoan là xây dựng một danh mục đầu tư đa dạng. Trong đó có thể bao gồm cổ phiếu, trái phiếu, kim loại quý hoặc bất động sản (thậm chí dưới dạng quỹ ETF hoặc tài sản vật chất). Bạn cũng có thể giữ một ít tiền mặt (kể cả ngoại tệ). Tuy nhiên, hãy nhớ rằng lạm phát trong dài hạn có thể ảnh hưởng đáng kể đến giá trị của tiền. Đồng thời, lưu ý đến mức độ rủi ro đầu tư (nên giảm mức rủi ro khi bạn càng lớn tuổi).

Hoàn toàn là có, ai cũng có thể tiết kiệm cho hưu trí, nhưng số tiền có thể khác nhau tùy thuộc vào hoàn cảnh cá nhân (thu nhập, chi phí sinh hoạt, thói quen, v.v.). Lưu ý rằng các nhà đầu tư lớn tuổi nên làm những việc khác và đầu tư khác so với những người trẻ tuổi. Thông thường, thời gian dài hạn là bạn của bạn, và nếu bạn còn trẻ và có khả năng chịu rủi ro cao, bạn có thể bắt đầu tích lũy cổ phiếu của các doanh nghiệp tốt với vốn hóa thị trường thấp hơn. Hoặc đơn giản là bắt đầu đầu tư vào quỹ ETF chỉ số hoặc 'cổ phiếu blue chip' sớm hơn (với khả năng lợi nhuận cao hơn vào cuối cùng).

Nhưng nếu bạn là người lớn tuổi, bạn nên lưu ý hơn về các bẫy bất ổn và thời hạn đầu tư của bạn có thể ngắn hơn, cũng như khả năng chịu rủi ro của bạn. Trong trường hợp này, bạn có thể phân bổ nhiều hơn vào trái phiếu, kim loại quý hoặc bất động sản, với tỷ trọng cổ phiếu trong danh mục đầu tư thấp hơn (vốn có thể rất biến động và không chắc chắn).

Tiết kiệm tiền thường được hiểu là giữ tiền mặt, và bất kỳ lựa chọn nào khác để tiết kiệm cho hưu trí đều tiềm ẩn rủi ro. Bạn có thể chọn mức rủi ro thấp bằng cách chỉ giữ tiền mặt và sử dụng một số tài sản thu nhập cố định (ví dụ như trái phiếu). Trong trường hợp này, mức rủi ro của bạn trong quá trình tiết kiệm cho hưu trí rất thấp (nhưng điều đó không có nghĩa là lợi nhuận của bạn sẽ chắc chắn dương 100%). Có thể bạn sẽ thấy ổn với số tiền bạn tiết kiệm được.

Tuy nhiên, nếu xu hướng lạm phát kéo dài qua nhiều thập kỷ (do ảnh hưởng của tăng trưởng kinh tế toàn cầu và lãi suất thấp trong thời gian dài), giá trị tiền tiết kiệm của bạn có thể giảm dần theo thời gian (sức mua giảm). Cuối cùng, vẫn có những lựa chọn như đầu tư hoặc mở doanh nghiệp riêng, nhưng những lựa chọn này luôn tiềm ẩn rủi ro.

Chúng ta có thể đánh giá rằng mọi thứ có mức rủi ro nhất định (bắt đầu kinh doanh, mua bất động sản, đầu tư cổ phiếu) đều là đầu tư (với mức rủi ro khác nhau). Chỉ cần nhớ rằng tiết kiệm không giống như đầu tư, nhưng hai chiến lược này đôi khi được kết hợp với nhau để đạt được kết quả tốt nhất.

Đầu tư luôn tiềm ẩn rủi ro và ngay cả đầu tư cho quỹ tiết kiệm hưu trí cũng không ngoại lệ. Ngay cả việc giữ tiền mặt cũng có thể tiềm ẩn rủi ro trong những trường hợp cực đoan. Rủi ro là một phần không thể tránh khỏi của cuộc sống con người, và việc mất tiền là "một phần của trò chơi" cả trong kinh doanh lẫn thị trường tài chính. Mục tiêu không phải là không chấp nhận rủi ro, mà là chấp nhận nó một cách khôn ngoan. Điều này thường liên quan đến việc tích lũy kiến thức và kiểm soát cảm xúc như sợ hãi, tham lam, nhưng cũng cả sự lười biếng.

Nếu khả năng chịu rủi ro của bạn thấp, bạn có thể nghĩ đến các tài sản được gọi là "nơi trú ẩn an toàn" (vàng, đô la Mỹ, quỹ thị trường tiền tệ, trái phiếu chính phủ). Nhưng hãy nhớ rằng không có gì đảm bảo lợi nhuận và lợi nhuận đầu tư của bạn có thể phụ thuộc vào tâm lý (của bạn và cả những người tham gia thị trường).

Đầu tư thụ động: Cách xây dựng danh mục đầu tư đa dạng với nỗ lực tối thiểu

Đầu tư vào ETF - Hướng dẫn chi tiết cho người mới bắt đầu

Khởi đầu hành trình đầu tư trực tuyến dài hạn với quỹ ETFs

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.