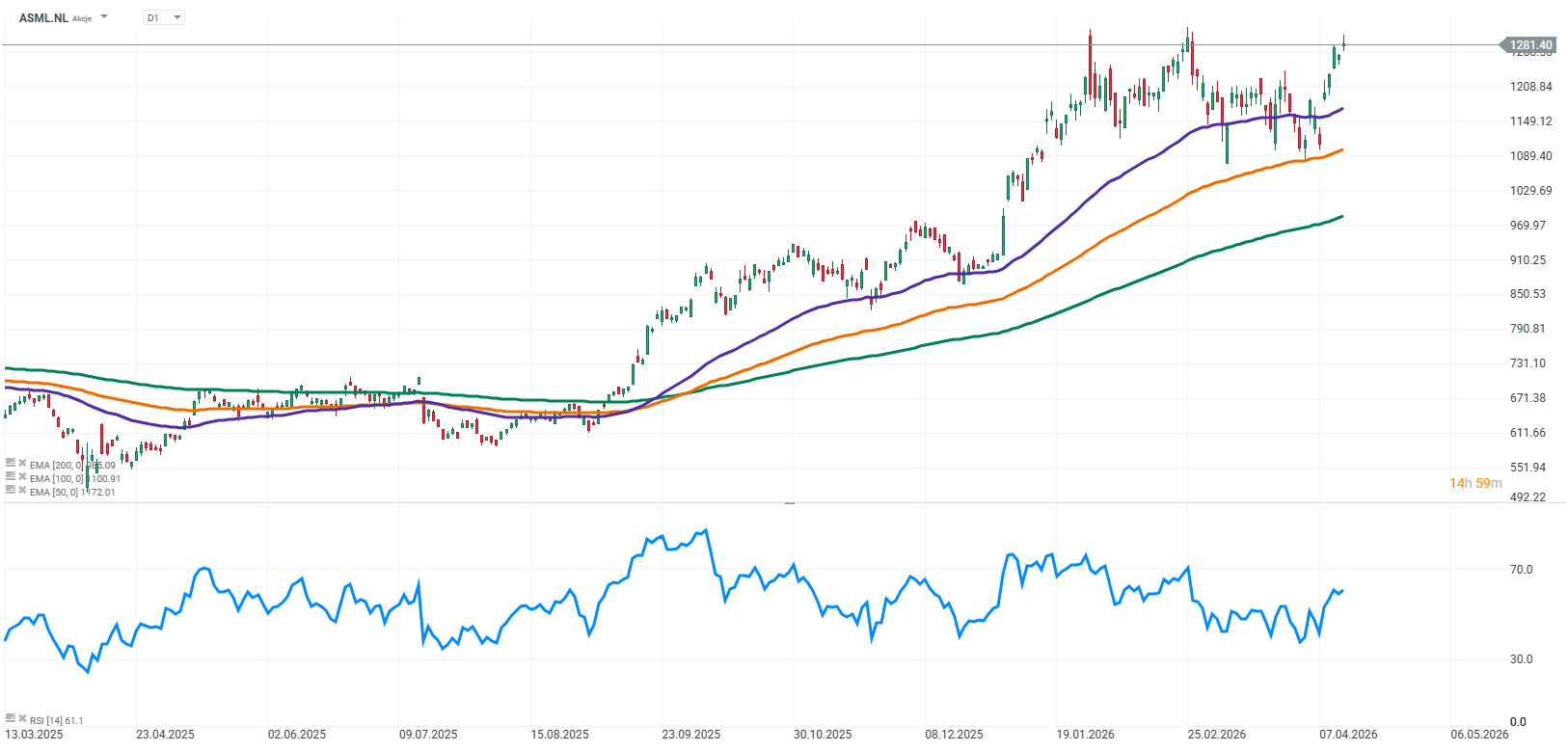

ASML đã công bố một quý I/2026 rất mạnh, với kết quả nằm ở vùng cao của khung dự báo nội bộ và lợi nhuận trên mỗi cổ phiếu (EPS) vượt kỳ vọng của thị trường. Đồng thời, công ty đã nâng dự báo cả năm - trong bối cảnh vĩ mô và địa chính trị hiện tại, đây là một tín hiệu rất mạnh về tính bền vững của nhu cầu.

Báo cáo cho thấy rõ động lực tăng trưởng chính vẫn là hạ tầng trí tuệ nhân tạo (AI), trong khi chu kỳ đầu tư ngành bán dẫn tiếp tục được củng cố. Ban lãnh đạo cũng nhấn mạnh rằng năm 2026 dự kiến sẽ tiếp tục là một năm tăng trưởng ở tất cả các mảng, và dự báo mới đã bao gồm cả các tác động tiềm tàng từ hạn chế xuất khẩu.

Trên thực tế, điều này có nghĩa là ngay cả trong kịch bản quy định bất lợi hơn, công ty vẫn kỳ vọng tăng trưởng, qua đó củng cố mạnh độ tin cậy của triển vọng và cho thấy nền tảng nhu cầu rất vững chắc.

Kết quả tài chính nổi bật

-

Doanh thu: 8,8 tỷ EUR (báo cáo: 8,767 tỷ EUR)

-

Lợi nhuận ròng: 2,8 tỷ EUR (báo cáo: 2,757 tỷ EUR)

-

EPS: 7,15 EUR (cao hơn khoảng 0,54 EUR so với kỳ vọng)

-

Biên lợi nhuận gộp: 53,0% (đạt mức cao nhất trong khung dự báo)

-

Installed Base (dịch vụ & nâng cấp): ~2,5 tỷ EUR

-

Bán hệ thống: 67 hệ thống mới + 12 hệ thống đã qua sử dụng

-

Mua lại cổ phiếu: ~1,1 tỷ EUR trong Q1

-

Cổ tức 2025: 7,50 EUR/cổ phiếu (+17% YoY)

Hiệu quả tài chính và chất lượng lợi nhuận

Điểm quan trọng nhất của báo cáo không chỉ là quy mô doanh thu, mà là chất lượng của nó. Mức doanh thu 8,8 tỷ EUR xác nhận nhu cầu vẫn rất mạnh và chưa có dấu hiệu suy yếu.

Lợi nhuận ròng và EPS cho thấy khả năng chuyển hóa doanh thu thành lợi nhuận rất hiệu quả. Với ASML, điều này đặc biệt quan trọng vì mô hình kinh doanh dựa trên thiết bị vốn có giá trị rất cao, đòi hỏi hiệu suất vận hành mạnh.

Biên lợi nhuận gộp 53% là một trong những chỉ số quan trọng nhất về chất lượng doanh nghiệp. Nó phản ánh vị thế công nghệ thống trị của công ty cũng như tỷ trọng ngày càng lớn của các mảng có biên lợi nhuận cao.

Quan trọng hơn, đây không phải là hiệu ứng nhất thời mà là sự dịch chuyển mang tính cấu trúc trong cơ cấu doanh thu.

Installed Base như trụ cột mô hình kinh doanh

Installed Base là mảng bao gồm toàn bộ máy móc đã được lắp đặt tại khách hàng. Trên thực tế, nó bao gồm dịch vụ, nâng cấp, linh kiện, phần mềm và các tùy chọn giúp cải thiện hiệu suất hệ thống.

Mảng này mang lại khoảng 2,5 tỷ EUR doanh thu, cho thấy tỷ trọng ngày càng quan trọng trong tổng kết quả. Đây là mảng có biên lợi nhuận cao hơn, mang tính định kỳ hơn và ít chu kỳ hơn so với bán thiết bị.

Trong bối cảnh hiện tại, vai trò của nó càng tăng khi khách hàng, do hạn chế nguồn cung máy mới và thời gian giao hàng dài, buộc phải tối ưu hóa công suất máy hiện có. Nâng cấp và dịch vụ trở thành cách nhanh nhất để tăng năng lực sản xuất thực tế.

Về chiến lược, điều này giúp ASML chuyển sang mô hình lợi nhuận và dòng tiền ổn định hơn và dễ dự đoán hơn - điều rất quan trọng trong một ngành vốn có tính chu kỳ cao.

Nhu cầu, AI và sự thay đổi chu kỳ

Kết luận quan trọng nhất: hiện tại nhu cầu chip đang vượt cung.

Khách hàng, đặc biệt trong mảng bộ nhớ, đã gần như kín công suất cho năm 2026 và dự báo tình trạng thiếu hụt sẽ còn kéo dài. Động lực chính là sự bùng nổ của AI, khiến đầu tư vào năng lực sản xuất bán dẫn tăng mạnh.

Cùng lúc, các nhà sản xuất chip đang xây dựng thêm nhà máy mới và chuyển sang công nghệ phức tạp hơn, khiến quy trình sản xuất chip ngày càng nhiều bước hơn.

Điều này dẫn đến nhu cầu tăng mạnh đối với các hệ thống lithography - sản phẩm cốt lõi của ASML.

Dự báo Q2

Dự báo quý 2 cho thấy doanh thu nằm trong khoảng từ 8,4 tỷ EUR đến 9,0 tỷ EUR, với doanh thu từ khách hàng hiện có dự kiến duy trì ở mức khoảng 2,5 tỷ EUR.

Tỷ suất lợi nhuận gộp dự kiến đạt từ 51% đến 52%, giảm nhẹ so với quý 1 đạt kết quả rất tốt, nhưng vẫn ở mức cao kỷ lục.

Chi phí hoạt động bao gồm khoảng 1,2 tỷ EUR cho nghiên cứu và phát triển (R&D) và khoảng 0,3 tỷ EUR cho chi phí bán hàng và quản lý (SG&A), phản ánh việc tiếp tục đầu tư mạnh vào công nghệ EUV và các công nghệ tiên tiến khác.

Nâng dự báo cả năm và ý nghĩa

ASML nâng dự báo doanh thu 2026 lên 36–40 tỷ EUR (từ 34–39 tỷ EUR trước đó). Biên lợi nhuận gộp vẫn giữ ở mức 51–53%, cho thấy cấu trúc lợi nhuận được cải thiện bền vững.

Ban lãnh đạo nhấn mạnh rằng dự báo này đã bao gồm các kịch bản hạn chế xuất khẩu, đặc biệt liên quan đến Trung Quốc. Điều đó có nghĩa là nhu cầu từ Mỹ, châu Âu và các khu vực khác đủ mạnh để bù đắp.

Giới hạn sản xuất và nguồn cung

Rào cản lớn nhất hiện nay không phải là nhu cầu, mà là năng lực sản xuất.

Công ty đặt mục tiêu ít nhất 60 hệ thống EUV trong 2026 và có thể nâng lên 80 hệ thống vào 2027 nếu điều kiện thuận lợi. Tuy nhiên, đây là thiết bị cực kỳ phức tạp và thời gian sản xuất dài.

Do đó, ASML đang hoạt động trong môi trường thiếu cung mang tính cấu trúc — khác biệt hoàn toàn so với các chu kỳ bán dẫn trước đây.

Rủi ro

Rủi ro lớn nhất là địa chính trị và hạn chế xuất khẩu (đặc biệt liên quan Trung Quốc). Ngoài ra, công ty phụ thuộc vào một số ít khách hàng lớn, và chu kỳ sản xuất dài khiến khả năng phản ứng nhanh với thay đổi nhu cầu bị hạn chế.

Cơ hội và động lực tăng trưởng

Động lực chính là AI, thúc đẩy đầu tư vào trung tâm dữ liệu và chip tiên tiến. ASML nằm ở vị trí trung tâm của toàn bộ hệ sinh thái bán dẫn toàn cầu.

Ngoài ra, xu hướng tự chủ bán dẫn của các quốc gia cũng hỗ trợ nhu cầu dài hạn.

Triển vọng

Trong những quý tới, trọng tâm chính sẽ là duy trì nhu cầu mạnh mẽ và tiếp tục mở rộng năng lực sản xuất. Nếu xu hướng thúc đẩy bởi trí tuệ nhân tạo (AI) hiện tại tiếp tục, ASML có thể bước vào chu kỳ tăng trưởng cấu trúc kéo dài nhiều năm.

Tuy nhiên, sự không chắc chắn chính vẫn nằm ở những diễn biến địa chính trị và tốc độ ứng dụng công nghệ.

Kết luận chính

Quý đầu tiên năm 2026 rất mạnh mẽ đối với ASML, cả về động lực tăng trưởng và chất lượng lợi nhuận. Công ty không chỉ vượt kỳ vọng mà còn nâng cao dự báo, đây là một tín hiệu tích cực cho thị trường.

Báo cáo xác nhận rằng doanh nghiệp đang trải qua một sự chuyển đổi cấu trúc hướng tới sự ổn định cao hơn, lợi nhuận mạnh mẽ hơn và khả năng dự đoán tốt hơn.

Sự bùng nổ của AI tiếp tục cung cấp nền tảng tăng trưởng dài hạn, và ASML vẫn là một trong những bên hưởng lợi chính từ xu hướng toàn cầu này.

Nguồn: xStation5

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

Intel - Liệu quá trình tái cấu trúc đã thực sự phát huy hiệu quả?

Tóm tắt thị trường: Thị trường có phục hồi sau đợt bán tháo hôm thứ Năm? ❓

SpaceX đối mặt bài kiểm tra lớn đầu tiên sau IPO: Báo cáo tài chính và áp lực từ nguồn cung

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.