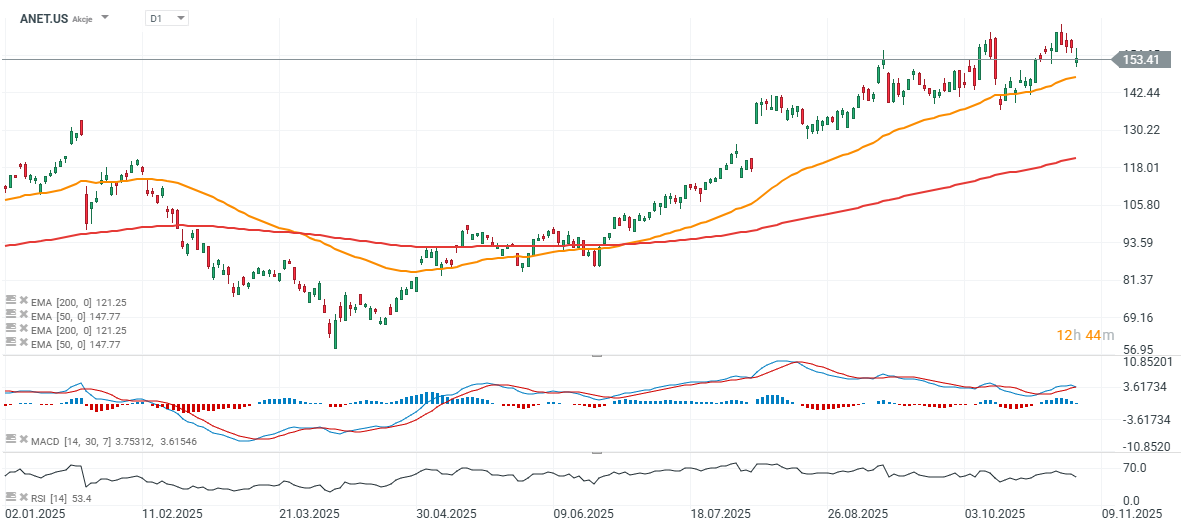

Bất chấp doanh thu và lợi nhuận trong Q3/2025 cao hơn kỳ vọng, cổ phiếu Arista Networks (ANET.US) — công ty hoạt động trong lĩnh vực switch mạng và phần mềm cho trung tâm dữ liệu — đã giảm khoảng 12% trong phản ứng ban đầu của thị trường. Dưới đây là những điểm nổi bật trong báo cáo quý III/2025 của công ty. Tính từ đầu năm, cổ phiếu vẫn tăng hơn 40%, phục hồi gần 60% kể từ mức thấp hồi tháng 4. Đợt sụt giảm hiện tại chủ yếu phản ánh triển vọng thận trọng, dự báo tương đối phù hợp với kỳ vọng cho quý hiện tại và biên lợi nhuận thấp hơn đôi chút.

Kết quả kinh doanh mạnh mẽ

-

Lợi nhuận điều chỉnh trên mỗi cổ phiếu (EPS): 0,75 USD so với kỳ vọng 0,71 USD (+25% YoY).

-

Doanh thu: 2,31 tỷ USD so với dự báo 2,27 tỷ USD (tăng 27,5% YoY).

Biên lợi nhuận và khả năng sinh lời

-

Biên lợi nhuận gộp (Non-GAAP): 65,2% — cao hơn khoảng 1 điểm phần trăm so với dự báo.

-

Lợi nhuận ròng: 962 triệu USD, tương đương 42% doanh thu.

-

Tiền mặt và đầu tư: 10,1 tỷ USD.

Động lực kinh doanh

-

Tiếp tục tăng trưởng mạnh mẽ trong mảng mạng đám mây và AI, được hỗ trợ bởi hợp tác với NVIDIA và OpenAI.

-

Ra mắt sản phẩm mới và mở rộng địa lý giúp củng cố vị thế của Arista như một nhà cung cấp hạ tầng trung tâm dữ liệu hiệu năng cao hàng đầu.

Triển vọng

-

Doanh thu Q4: 2,3 – 2,4 tỷ USD (điểm giữa 2,35 tỷ USD, so với kỳ vọng 2,33 tỷ USD).

-

Biên lợi nhuận gộp: 62–63%, thấp hơn nhẹ so với quý trước.

-

Doanh thu cả năm 2025: khoảng 8,87 tỷ USD (+26–27% YoY).

-

Mục tiêu dài hạn: đạt 10,65 tỷ USD vào năm 2026.

Bình luận của Ban lãnh đạo

-

CEO Jayshree Ullal nhấn mạnh khả năng thực thi mạnh mẽ và sự gia tăng trong việc áp dụng tầm nhìn “center-to-cloud” cùng mạng lưới định hướng AI của Arista.

-

CTO Ken Duda khẳng định lợi thế hiệu năng vượt trội của phần cứng Arista trong việc xử lý khối lượng công việc AI.

Rủi ro và điểm cần theo dõi

-

Biến động nguồn cung linh kiện có thể gây chậm trễ giao hàng.

-

Cạnh tranh gia tăng trong các phân khúc mạng AI và điện toán đám mây.

-

Biên lợi nhuận dễ bị ảnh hưởng bởi cơ cấu sản phẩm và tình hình kinh tế vĩ mô yếu hơn.

Arista một lần nữa báo cáo kết quả vượt kỳ vọng cả về doanh thu lẫn lợi nhuận. Tuy nhiên, triển vọng biên lợi nhuận yếu hơn, hướng dẫn doanh thu chỉ ở mức phù hợp với kỳ vọng, cùng đà điều chỉnh của toàn ngành công nghệ đã khiến nhà đầu tư chốt lời ngắn hạn. Về dài hạn, Arista vẫn được định vị tốt để tận dụng nhu cầu ngày càng tăng đối với các giải pháp mạng định hướng AI và điện toán đám mây.

Nguồn: xStation5

Tóm tắt cuộc họp với giới phân tích

Cung – Cầu

-

Nhu cầu vượt xa nguồn cung, trong khi khả năng giao hàng bị hạn chế do tình trạng thiếu linh kiện (thời gian chờ 38–52 tuần). Điều này tạo ra tắc nghẽn tạm thời trong kết quả quý và khiến ban lãnh đạo thận trọng hơn trong hướng dẫn cho các quý tới.

Blue Box

-

Giải pháp lai (hybrid) nằm giữa hệ thống whitebox phổ thông và nền tảng Arista EOS cao cấp.

-

Biên lợi nhuận thấp hơn so với sản phẩm EOS truyền thống; dự kiến chỉ phục vụ một số lượng nhỏ khách hàng (một con số) trong năm 2026, nhưng lại có ý nghĩa chiến lược cho các trường hợp mở rộng quy mô (scale-up).

Front-End ↔ Back-End

-

Sự hội tụ giữa các tầng mạng đang diễn ra (hiện tại là 800G, đang chuyển dần sang 1.6T).

-

Arista nhấn mạnh rằng khả năng phục vụ cả hai tầng là lợi thế cạnh tranh độc nhất, khó có thể sao chép.

Sản phẩm, Công nghệ & Đối tác

-

EtherLink / ESUN / UEC: phát triển chuẩn mạng Ethernet mở rộng (Scale-Up) dành cho khối lượng công việc AI.

-

AVA (Autonomous Virtual Assist) và NetDL: sử dụng AI để thiết kế, vận hành và tối ưu hóa mạng lưới.

-

Hệ sinh thái đối tác rộng lớn gồm NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate, và nhiều đối tác khác.

Tài chính & Dự báo

-

Biên lợi nhuận gộp (non-GAAP): 65.2% (nhờ cơ cấu sản phẩm và hàng tồn kho thuận lợi).

-

Lợi nhuận ròng: 41.7% doanh thu.

-

Chi phí hoạt động: 16.6% doanh thu.

-

Tiền mặt & đầu tư: 10,1 tỷ USD.

-

Dòng tiền hoạt động: khoảng 1,3 tỷ USD.

-

Cam kết mua hàng: tăng lên 7 tỷ USD (từ 5,7 tỷ USD) để hỗ trợ thời gian giao hàng dài hơn và sản phẩm mới.

-

Doanh thu hoãn lại: 4,7 tỷ USD (biến động do điều khoản chấp nhận trong hợp đồng AI).

-

Dự báo Q4 2025

-

Doanh thu: 2,3–2,4 tỷ USD

-

Biên lợi nhuận gộp: 62–63%

-

Biên lợi nhuận hoạt động: 47–48%

-

Thuế suất hiệu dụng: khoảng 21.5%

-

-

Dự báo cả năm 2025

-

Tăng trưởng: 26–27% (~8,87 tỷ USD)

-

Biên lợi nhuận gộp: ~64%

-

Doanh thu từ mảng campus: 750–800 triệu USD

-

Doanh thu từ AI: ≥ 1,5 tỷ USD

-

-

Triển vọng 2026

-

Doanh thu: ~10,65 tỷ USD (+20% YoY)

-

Biên lợi nhuận gộp: 62–64%

-

Biên lợi nhuận hoạt động: 43–45% (thấp hơn do đầu tư chiến lược)

-

Thông điệp & Kết luận từ Ban lãnh đạo

-

Công ty phủ nhận nhận định “tăng trưởng chậm lại”, cho rằng biến động chỉ do thời điểm giao hàng, không phải do nhu cầu yếu.

-

Biên lợi nhuận sản phẩm giảm nhẹ dưới 60% do tỷ trọng AI và cloud cao hơn; dịch vụ phần mềm có lợi nhuận thấp hơn dự báo của một số nhà phân tích.

-

Arista duy trì mô hình kinh doanh dựa trên đối tác (cáp, năng lượng, làm mát, tích hợp XPU); một số hợp đồng có thể sử dụng mô hình JDM/Blue Box.

-

Quá trình mở rộng quy mô được kỳ vọng sẽ dễ dàng hơn sau năm 2026–2027.

-

Không có dấu hiệu đe dọa rõ ràng từ mảng mạng của NVIDIA trong các thị trường cốt lõi của Arista.

Kết luận

Nhu cầu từ AI vẫn ở mức kỷ lục, nhưng thời gian giao hàng kéo dài và tỷ trọng AI/cloud cao hơn đang làm giảm nhẹ biên lợi nhuận. Chiến lược Blue Box là sự đánh đổi có tính toán, mang lại tiềm năng mở rộng quy mô dài hạn. Xu hướng hội tụ giữa front-end và back-end tiếp tục mang lại lợi thế cho Arista, nhờ giải pháp toàn diện gồm phần cứng + EOS + phần mềm quản lý. Dự báp cho 2025–2026 vẫn vững chắc nhưng thận trọng, phản ánh việc chậm ghi nhận doanh thu trong các dự án AI lớn.

SpaceX: Đã đến lúc công ty phải thuyết phục nhà đầu tư bằng các con số tài chính

Lịch kinh tế: Điều gì có thể khuấy động thị trường trong tuần này?

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.