Micron Technology vừa công bố báo cáo tài chính kỷ lục cho quý 2 năm tài chính 2026, vượt xa kỳ vọng của thị trường với các con số tăng trưởng hai chữ số. Kết quả này khẳng định "siêu chu kỳ" bộ nhớ được thúc đẩy bởi AI đang bước vào giai đoạn lợi nhuận vô tiền khoáng hậu. Dù báo cáo nhận được phản hồi tích cực về mặt nền tảng, cổ phiếu của hãng vẫn bốc hơi 5–7% sau phiên giao dịch do những lo ngại về chi phí vốn (CAPEX) gia tăng. Đây được xem là kịch bản "tin ra là bán" (sell the news) điển hình và không làm thay đổi quỹ đạo tăng trưởng dài hạn của doanh nghiệp.

Kết quả tài chính tiêu điểm Quý 2/2026:

-

Doanh thu: 23,86 tỷ USD (tăng 75% so với quý trước, tăng 196% so với cùng kỳ; vượt xa mức dự báo 19 tỷ USD của thị trường)

-

Lợi nhuận ròng: 14,02 tỷ USD

-

EPS (Lợi nhuận trên mỗi cổ phiếu): 12,20 USD

-

Biên lợi nhuận gộp: 74,4%

-

Dòng tiền từ hoạt động kinh doanh: 11,90 tỷ USD

Việc "đánh bại" các ước tính một cách ngoạn mục như vậy không phải là ngẫu nhiên. Micron đang tận dụng tối đa tình trạng "cháy hàng" của bộ nhớ băng thông cao (HBM) và DRAM cho máy chủ, nơi nhu cầu từ các nhà cung cấp dịch vụ đám mây quy mô lớn đang vượt xa nguồn cung. Biên lợi nhuận đã quay trở lại mức đỉnh lịch sử của chu kỳ, trong khi đòn bẩy hoạt động mạnh mẽ đã giúp tốc độ tăng trưởng lợi nhuận bứt phá theo cấp số nhân so với doanh thu.

Phân tích tăng trưởng theo từng phân khúc

Báo cáo tài chính Quý 2/2026 cho thấy động lực tăng trưởng của Micron chủ yếu đến từ các mảng liên quan đến Điện toán đám mây và AI, những trụ cột cốt lõi tạo nên siêu chu kỳ bộ nhớ hiện tại.

-

Mảng Bộ nhớ Đám mây (Cloud Memory): Doanh thu đạt 7,75 tỷ USD với biên lợi nhuận hoạt động chạm mức 66%. Kết quả này nhờ vào nhu cầu bùng nổ của dòng HBM3E và HBM4 cho các bộ tăng tốc AI. Đáng chú ý, lượng đơn hàng tồn đọng (backlog) cho năm tài chính hiện tại gần như đã "cháy hàng", giúp doanh nghiệp đảm bảo khả năng dự báo doanh thu cực tốt cho các quý tới.

-

Mảng Trung tâm dữ liệu cốt lõi (Core Data Center): Ghi nhận doanh thu 5,69 tỷ USD, tăng trưởng đột phá 139% so với quý trước, biên lợi nhuận hoạt động đạt 62%. Phân khúc này chủ yếu cung cấp DRAM máy chủ cho các nhà cung cấp dịch vụ đám mây quy mô lớn và các trung tâm dữ liệu đang đẩy mạnh đầu tư hạ tầng AI.

-

Mảng Thiết bị di động & Khách hàng cá nhân (Mobile & Client): Mang về 7,71 tỷ USD doanh thu với biên lợi nhuận hoạt động lên tới 76%. Con số này phản ánh sự phục hồi mạnh mẽ của thị trường điện thoại thông minh và PC, đồng thời cho thấy tỷ trọng các sản phẩm biên lợi nhuận cao trong cơ cấu bán hàng đang ngày càng tăng.

-

Mảng Ô tô & Hệ thống nhúng (Automotive & Embedded): Doanh thu đạt 2,71 tỷ USD với biên lợi nhuận 52%, được thúc đẩy bởi nhu cầu tăng cao đối với bộ nhớ nhúng, các giải pháp cho xe tự hành và ứng dụng IoT.

Tất cả các phân khúc đều ghi nhận sự cải thiện đáng kể về khả năng sinh lời, chứng minh sự thành công trong việc tái cơ cấu danh mục sản phẩm. Tỷ trọng các dòng bộ nhớ tiên tiến, bao gồm HBM và DRAM hiện đại cho trung tâm dữ liệu, đã tăng lên chiếm hơn 40% tổng doanh thu, góp phần nâng cao đáng kể biên lợi nhuận trung bình của toàn tập đoàn.

Cơ cấu sản phẩm này không chỉ giúp tối ưu hóa khả năng sinh lời mà còn giảm bớt sự nhạy cảm của Micron trước những biến động có tính chu kỳ từ thị trường tiêu dùng. Các dòng sản phẩm có giá trị gia tăng cao đóng vai trò như "rào cản gia nhập" đối với các đối thủ cạnh tranh, đảm bảo nguồn thu ổn định và tạo lợi thế chiến lược trong việc đàm phán giá cũng như lập kế hoạch sản xuất cho những năm tới.

Dự báo Quý 3/2026, cổ tức và chi phí vốn (CAPEX)

Tiếp nối kết quả kỷ lục của Quý 2, Micron đã đưa ra bản dự báo (guidance) cực kỳ tham vọng cho Quý 3, vượt xa mọi kỳ vọng của thị trường. Ban lãnh đạo tập đoàn dự kiến:

-

Doanh thu: xấp xỉ 33,5 tỷ USD

-

EPS (Lợi nhuận trên mỗi cổ phiếu): 19,15 USD

-

Biên lợi nhuận gộp: khoảng 81%

Bản dự báo này phản ánh tình trạng khan hiếm nguồn cung HBM vẫn tiếp diễn, cùng việc huy động tối đa công suất sản xuất trong giai đoạn 2026–2027. Điều này mang lại khả năng dự báo doanh thu rất cao cho các quý sắp tới.

Bên cạnh đó, Micron cũng công bố tăng 30% mức chi trả cổ tức hàng quý lên 0,15 USD/cổ phiếu. Động thái này là một tín hiệu mạnh mẽ cho thấy sự tự tin của hãng vào khả năng tạo dòng tiền và sự ổn định tài chính trong tương lai.

Song song đó, dự kiến chi phí vốn (CapEx) cho Quý 3 rơi vào khoảng 7–8 tỷ USD, đưa tổng chi tiêu cho cả năm tài chính 2026 lên mức xấp xỉ 30 tỷ USD. Những khoản đầu tư khổng lồ này đã kích hoạt tâm lý lo ngại ngắn hạn trên thị trường, dẫn đến nhịp giảm điểm của cổ phiếu sau phiên giao dịch, một hiệu ứng "tin ra là bán" (sell the news) điển hình. Tuy nhiên, đây là những khoản chi mang tính chiến lược, nhằm duy trì vị thế dẫn đầu về công nghệ HBM và mở rộng công suất sản xuất để đáp ứng nhu cầu bộ nhớ bùng nổ từ mảng AI và trung tâm dữ liệu.

Bối cảnh ngành và vị thế thị trường của Micron

Siêu chu kỳ bộ nhớ hiện tại, nơi Micron đóng vai trò then chốt, mang tính chất cấu trúc và được thúc đẩy bởi sự bành trướng thần tốc của trí tuệ nhân tạo, trung tâm dữ liệu và hạ tầng điện toán hiện đại. Khác với các chu kỳ trước, tăng trưởng doanh thu lần này không chỉ đơn thuần đến từ việc giá DRAM và NAND phục hồi, mà bắt nguồn từ nhu cầu bền vững đối với các sản phẩm tiên tiến có giá trị gia tăng cao. Trong quý vừa qua, giá DRAM đã tăng 90–95% và giá NAND tăng 55–60% so với quý trước cùng với tỷ trọng ngày càng lớn của HBM và bộ nhớ máy chủ, giúp hãng duy trì biên lợi nhuận kỷ lục.

Rào cản gia nhập trong phân khúc HBM là cực kỳ lớn khi chỉ có một vài nhà cung cấp trên toàn cầu đủ năng lực vận hành. Điều này giúp bảo vệ khả năng sinh lời và tăng tính dự báo cho doanh thu của Micron. Dù các rủi ro ngành như căng thẳng địa chính trị tại Châu Á, sự biến động nhu cầu tiêu dùng và áp lực cạnh tranh vẫn tồn tại, nhưng cơ cấu sản phẩm hiện tại cùng vị thế vững chắc trong mảng AI đã giúp giảm thiểu đáng kể sự nhạy cảm của công ty trước những rung lắc ngắn hạn của thị trường.

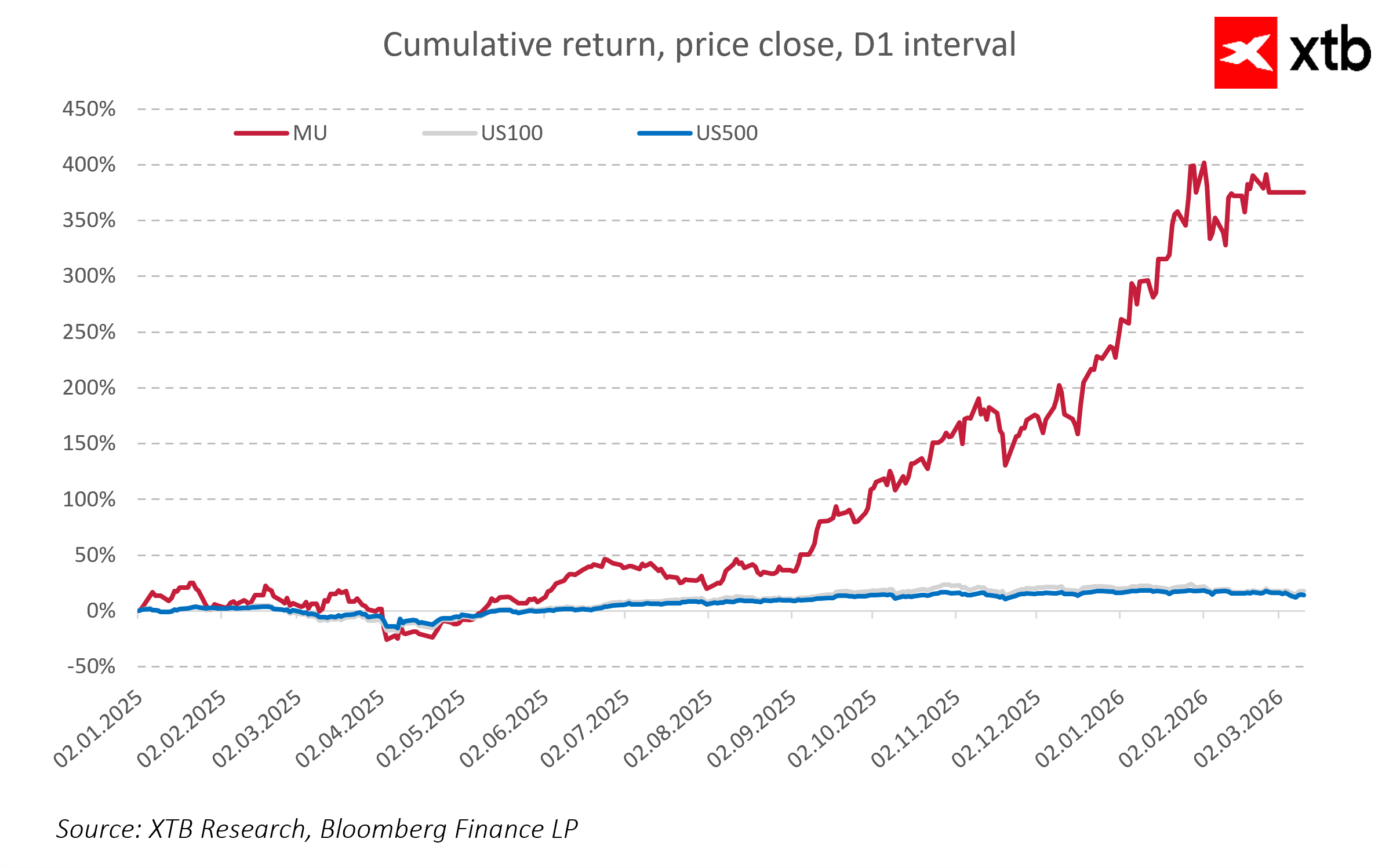

Hiện nay, Micron được xem là đối tượng hưởng lợi trực tiếp từ sự bùng nổ bộ nhớ AI. Cổ phiếu của hãng liên tục có hiệu suất vượt trội so với các chỉ số chung của thị trường Mỹ, khẳng định sức hấp dẫn đầu tư trong bối cảnh doanh thu tăng trưởng mạnh và biên lợi nhuận ổn định. Độ bền của siêu chu kỳ bộ nhớ được kỳ vọng sẽ hỗ trợ đà mở rộng doanh thu cho đến tận năm 2028, với mức tăng trưởng hàng năm đạt từ 50–70% trong phân khúc bộ nhớ cho AI và trung tâm dữ liệu.

Phân tích tài chính Micron Technology Quý 2/2026 và triển vọng

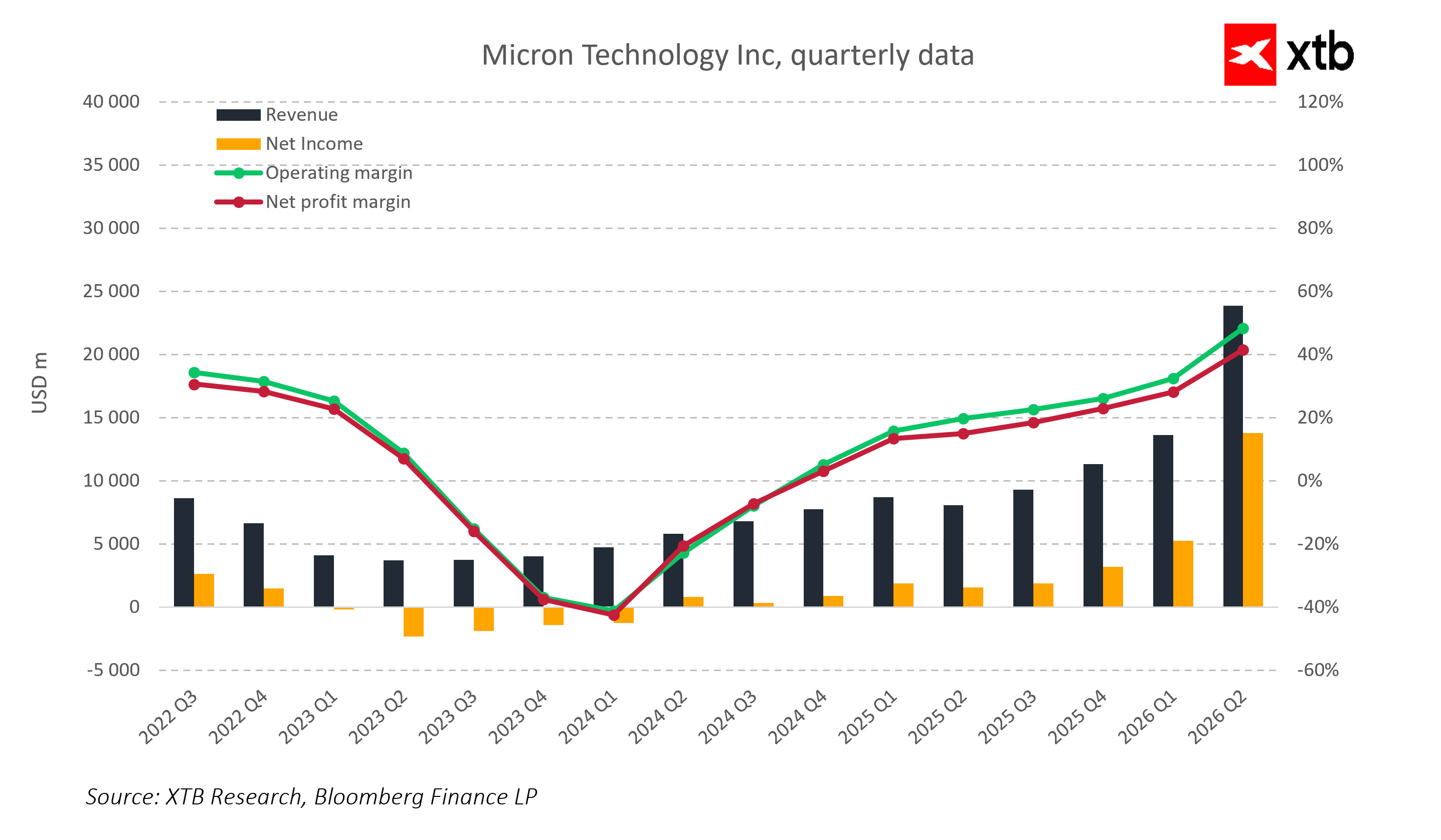

Micron Technology đã xác lập những cột mốc kỷ lục trong Quý 2 năm tài chính 2026 với doanh thu đạt 23,86 tỷ USD, tăng trưởng 75% so với quý trước và bứt phá 196% so với cùng kỳ năm ngoái. Tốc độ tăng trưởng thần tốc này khẳng định vị thế độc tôn của công ty trên thị trường bộ nhớ, đặc biệt là trong các giải pháp tiên tiến dành cho AI và trung tâm dữ liệu.

Hiệu suất sinh lời từ hoạt động kinh doanh cũng ghi nhận sự cải thiện đáng kể. Biên lợi nhuận gộp (Non-GAAP) chạm mức 74,4%, ngưỡng thường chỉ xuất hiện tại các vùng đỉnh lịch sử của chu kỳ bộ nhớ. Lợi nhuận ròng (GAAP) vượt ngưỡng 13,79 tỷ USD, trong khi EPS (Non-GAAP) đạt 12,20 USD, tăng 150% so với quý trước. Biên lợi nhuận cao phản ánh một cơ cấu sản phẩm (product mix) tối ưu, với tỷ trọng ngày càng lớn của các giải pháp HBM và DRAM máy chủ, đây là những phân khúc có biên lợi nhuận dồi dào cùng nhu cầu ổn định và dễ dự báo.

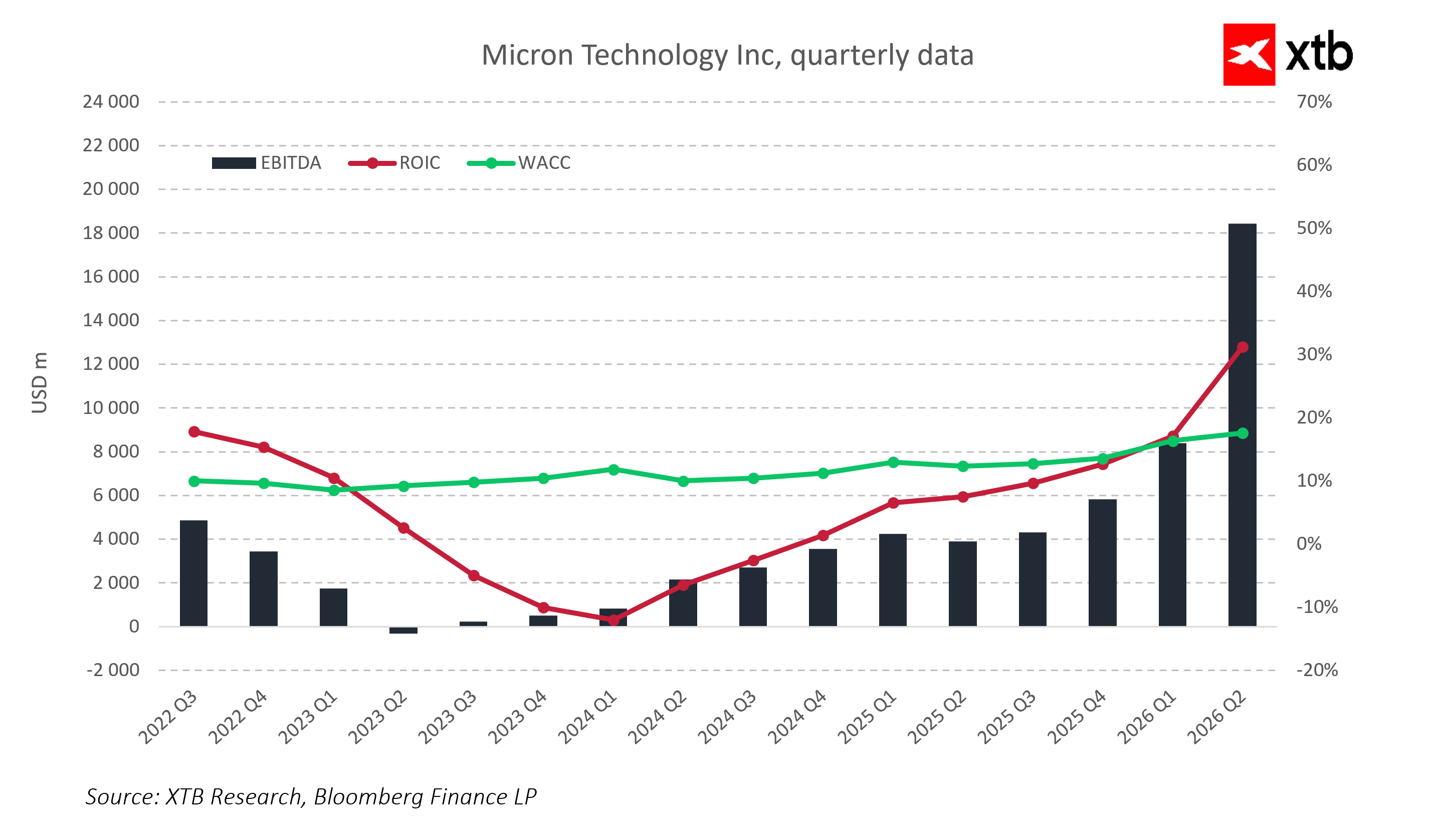

Dòng tiền từ hoạt động kinh doanh tăng vọt lên 11,90 tỷ USD, minh chứng cho khả năng tạo tiền mạnh mẽ của công ty ngay cả khi đang tài trợ cho các khoản đầu tư vốn (CapEx) thâm dụng. Chi phí vốn ròng (Net CapEx) trong Quý 2 đạt 5 tỷ USD, cho thấy chiến lược mở rộng công suất quyết liệt nhằm duy trì vị thế dẫn đầu về công nghệ. Dự kiến CapEx trong Quý 3 sẽ tiếp tục tăng lên mức 7–8 tỷ USD, khẳng định chiến lược tăng trưởng dài hạn và sự chuẩn bị kỹ lưỡng cho lộ trình bành trướng phân khúc HBM trong tương lai.

Xét từ góc độ hiệu quả sử dụng vốn, Micron đã cải thiện đáng kể chỉ số ROIC (Tỷ suất sinh lời trên vốn đầu tư), vượt xa chi phí sử dụng vốn bình quân (WACC). Điều này minh chứng cho khả năng tạo ra giá trị thặng dư cho cổ đông và việc sử dụng hiệu quả các nguồn lực phát triển.

Bảng cân đối kế toán của tập đoàn tiếp tục duy trì sự vững chắc và ổn định. Lượng tiền mặt dồi dào mang lại sự đảm bảo về thanh khoản và tính linh hoạt trong các quyết định đầu tư tương lai. Sự ổn định tài chính là yếu tố sống còn trong ngành bán dẫn, nơi các khoản đầu tư thường có quy mô khổng lồ và chu kỳ thị trường luôn biến động mạnh mẽ.

Ban lãnh đạo Micron đưa ra cái nhìn đầy tích cực cho giai đoạn tiếp theo. Cụ thể trong Quý 3 năm tài chính 2026, dự kiến doanh thu sẽ đạt khoảng 33,5 tỷ USD, biên lợi nhuận gộp chạm mức 81% và EPS (Non-GAAP) xấp xỉ 19,15 USD. Bản dự báo đầy tham vọng này phản ánh nhu cầu mạnh mẽ và liên tục đối với HBM và DRAM, cũng như tình trạng công suất sản xuất đã được đặt kín chỗ cho các quý tới.

Tổng kết lại, kết quả kinh doanh Quý 2/2026 và các dự báo tương lai cho thấy Micron đang trong giai đoạn phát triển cực kỳ thuận lợi. Sự tăng trưởng doanh thu đột phá, biên lợi nhuận kỷ lục, quản trị chi phí hiệu quả và các khoản đầu tư vốn quyết liệt đã tạo nên nền tảng vững chắc cho đà bành trướng tiếp theo. Micron đang không ngừng củng cố vị thế trên thị trường bộ nhớ đang bùng nổ, được thúc đẩy bởi nhu cầu ngày càng tăng đối với các giải pháp AI và trung tâm dữ liệu tiên tiến. Tất cả những yếu tố này đều chỉ ra tiềm năng tăng trưởng mạnh mẽ và sự ổn định tài chính vững vàng trong các quý sắp tới.

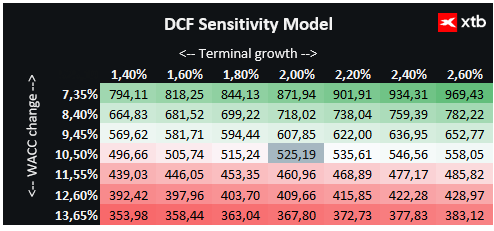

Tổng quan về định giá

Chúng tôi thực hiện định giá Micron Technology dựa trên mô hình Chiết khấu dòng tiền (DCF). Cần lưu ý rằng phân tích này chỉ nhằm mục đích cung cấp thông tin, không cấu thành một khuyến nghị đầu tư hay định giá chính xác tuyệt đối cho cổ phiếu.

Mô hình giả định doanh thu sẽ tiếp tục tăng trưởng mạnh mẽ, được thúc đẩy chủ yếu bởi các phân khúc DRAM, NAND và HBM, vốn là những mảng kinh doanh cốt lõi của tập đoàn. Tốc độ tăng trưởng giai đoạn đầu đặc biệt ấn tượng nhờ nhu cầu bùng nổ đối với các giải pháp bộ nhớ tiên tiến trong lĩnh vực AI, trung tâm dữ liệu và các thiết bị di động thế hệ mới. Triển vọng tăng trưởng dài hạn còn được củng cố bởi các đột phá công nghệ, bao gồm các thế hệ bộ nhớ mới giúp tối ưu hóa hiệu suất và tính năng sản phẩm.

-

Chi phí vốn bình quân (WACC): Được duy trì ở mức 10,5% xuyên suốt giai đoạn dự báo, phản ánh đặc thù của ngành bán dẫn và cấu trúc nợ ở mức vừa phải của Micron.

-

Giá trị cuối kỳ (Terminal Value): Dựa trên tỷ lệ tăng trưởng doanh thu dài hạn thận trọng là 2%.

Dựa trên kết quả phân tích, giá trị hợp lý của cổ phiếu Micron Technology Inc được xác định ở mức 525,19 USD, cao hơn so với mức giá thị trường hiện tại là 435,00 USD, tương ứng với tiềm năng tăng giá (upside) khoảng 21%. Các yếu tố cơ bản và dự báo tài chính hiện tại cho thấy Micron đang chiếm giữ vị thế đắc địa trong chu kỳ bộ nhớ bán dẫn, kết hợp hài hòa giữa đặc tính phục hồi theo chu kỳ và tăng trưởng dài hạn nhờ sự phát triển của hạ tầng AI cũng như trung tâm dữ liệu.

Tổng kết

Micron Technology đã khép lại Quý 2 năm tài chính 2026 với những con số ấn tượng, khẳng định doanh nghiệp đang trong giai đoạn tăng trưởng mạnh mẽ cùng hiệu suất sinh lời ổn định. Doanh thu tăng gần gấp đôi so với cùng kỳ năm ngoái, trong khi biên lợi nhuận chạm tới những mốc đỉnh cao nhất trong chu kỳ bộ nhớ. Việc quản trị chi phí vận hành hiệu quả và dòng tiền dồi dào cho phép hãng đồng thời tài trợ cho các khoản đầu tư công nghệ quyết liệt và mở rộng công suất sản xuất.

Các phân khúc kinh doanh tập trung vào HBM và giải pháp trung tâm dữ liệu đang ghi nhận tốc độ tăng trưởng đột phá, minh chứng cho nhu cầu bền vững đối với các dòng sản phẩm tiên tiến có biên lợi nhuận cao. Tình trạng nguồn cung thắt chặt và các đơn hàng tồn đọng (backlog) đã được đặt kín cho các quý tới giúp doanh nghiệp đảm bảo khả năng dự báo rất cao về cả doanh thu lẫn lợi nhuận.

Các khoản đầu tư vốn chiến lược, dù gây ra những lo ngại ngắn hạn cho nhà đầu tư, vẫn là yếu tố sống còn để duy trì lợi thế cạnh tranh và đáp ứng nhu cầu thị trường đang ngày một tăng cao. Bên cạnh đó, việc tăng trưởng cổ tức phản ánh sự tự tin của ban lãnh đạo vào sự ổn định và khả năng tạo dòng tiền liên tục của tập đoàn.

Nhìn chung, vị thế tài chính của Micron Technology hiện đang cực kỳ vững mạnh. Triển vọng trong các quý tới cho thấy xu hướng tích cực này sẽ tiếp tục được duy trì, nhờ vào các yếu tố tăng trưởng mang tính nền tảng và cấu trúc của ngành công nghiệp bộ nhớ bán dẫn.

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

Intel - Liệu quá trình tái cấu trúc đã thực sự phát huy hiệu quả?

Tóm tắt thị trường: Thị trường có phục hồi sau đợt bán tháo hôm thứ Năm? ❓

SpaceX đối mặt bài kiểm tra lớn đầu tiên sau IPO: Báo cáo tài chính và áp lực từ nguồn cung

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.