Adobe Inc. từ lâu đã là công ty dẫn đầu trong lĩnh vực phần mềm sáng tạo và truyền thông số. Bất kỳ ai từng tạo đồ họa, chỉnh sửa video hay thiết kế tài liệu marketing đều quen thuộc với các sản phẩm của hãng. Photoshop, Illustrator, Premiere Pro và toàn bộ bộ Creative Cloud đã trở thành tiêu chuẩn ngành, không thể thiếu trong công việc sáng tạo. Những năm gần đây, Adobe không chỉ duy trì vị thế dẫn đầu mà còn mở rộng nhanh chóng mảng dịch vụ đám mây và trải nghiệm số, phục vụ các doanh nghiệp muốn nâng cao hiểu biết về khách hàng và doanh số trực tuyến. Về mặt cơ bản, định giá của công ty hiện tại dường như chưa phản ánh đầy đủ tiềm năng. Tăng trưởng doanh thu ổn định, cơ sở người dùng ngày càng tăng và các đổi mới trong trí tuệ nhân tạo cho thấy Adobe có thể sớm đạt giá trị cổ phiếu cao hơn nhiều so với hiện tại.

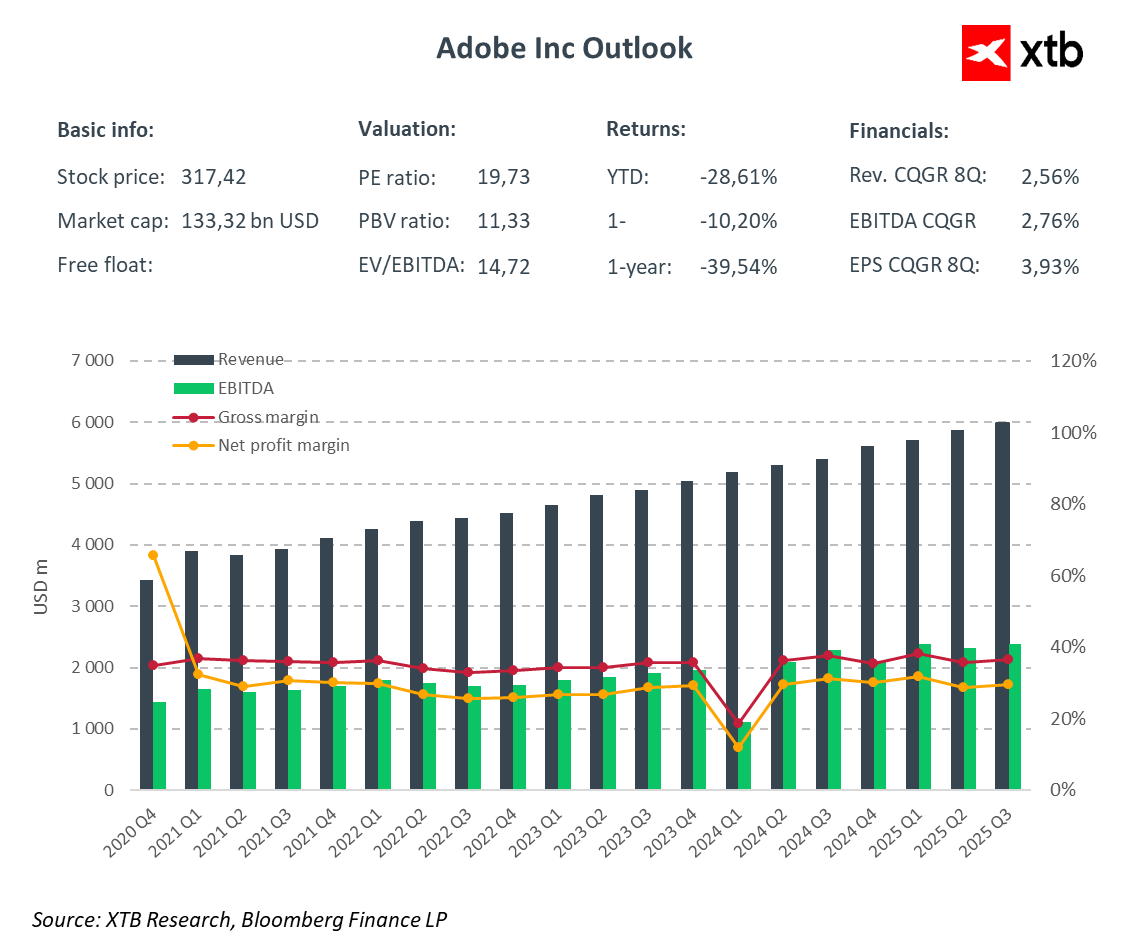

Tổng quan tài chính

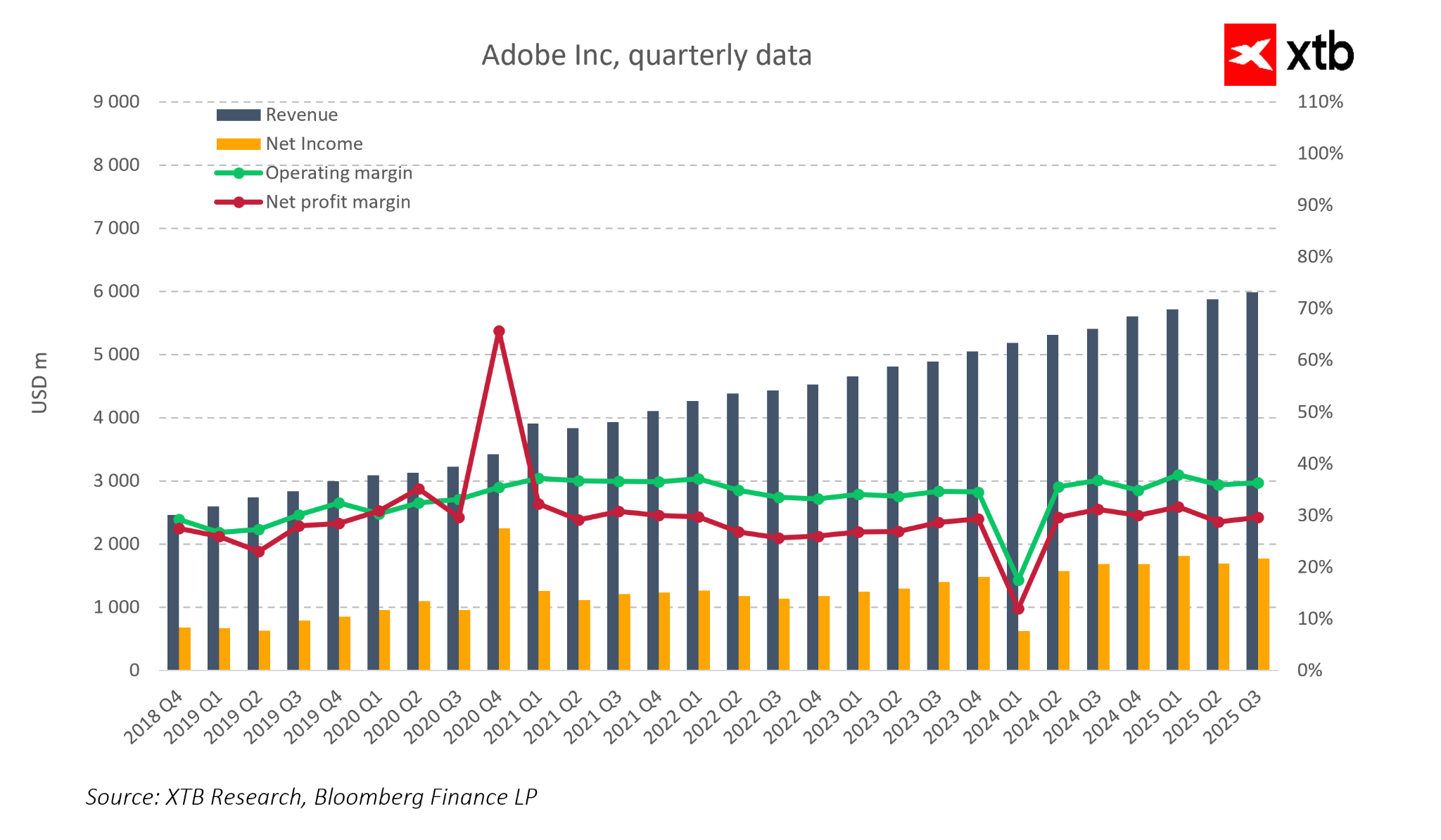

Adobe liên tục tăng doanh thu, đạt gần sáu tỷ USD trong quý 3 năm 2025. Sự tăng trưởng này nhờ vào việc mở rộng cơ sở người dùng và doanh số dịch vụ đăng ký, vốn là nền tảng của mô hình kinh doanh của công ty. Xu hướng doanh thu ổn định cũng được thể hiện trong dữ liệu lịch sử. Từ năm 2018, doanh thu quý của Adobe hầu như tăng liên tục, ngay cả trong giai đoạn suy giảm kinh tế. Đồng thời, công ty duy trì hiệu quả hoạt động cao. Biên lợi nhuận gộp duy trì quanh mức trung bình 30% trong nhiều năm, trong khi biên lợi nhuận ròng đạt khoảng 30% trong hầu hết các giai đoạn. Các biên lợi nhuận ổn định này cho thấy Adobe có thể tạo ra lợi nhuận vững chắc ngay cả khi tăng đầu tư vào công nghệ và hạ tầng. Nền tảng tài chính mạnh mẽ chuyển thành dòng tiền lành mạnh, cho phép công ty tiếp tục đầu tư vào đổi mới và mở rộng sản phẩm.

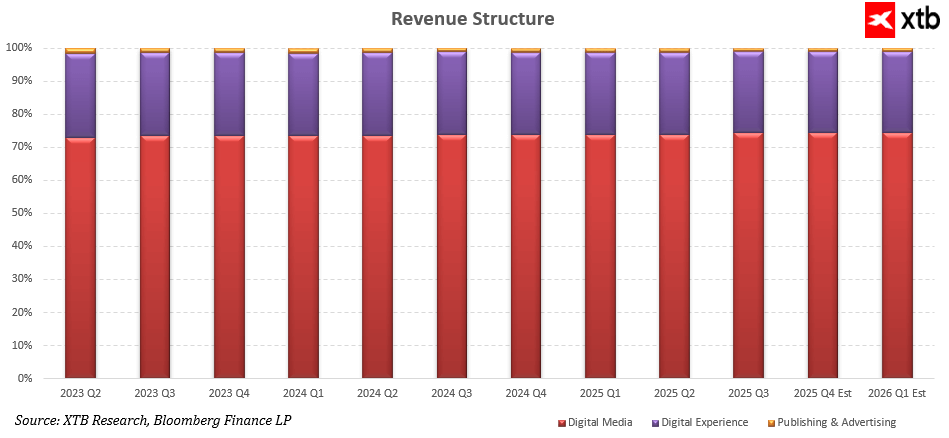

Cơ cấu doanh thu của Adobe cho thấy tính dự đoán và khả năng lặp lại trong hoạt động kinh doanh của công ty. Mảng Digital Media, bao gồm Creative Cloud và Document Cloud, chiếm khoảng ba phần tư tổng doanh thu và tỷ trọng này duy trì ổn định với xu hướng tăng nhẹ. Điều này xác nhận khả năng kiếm doanh thu hiệu quả từ cả các công cụ sáng tạo truyền thống lẫn các giải pháp mới dựa trên AI. Mảng Digital Experience, bao gồm dịch vụ marketing, phân tích dữ liệu và trải nghiệm khách hàng, liên tục đóng góp khoảng một phần tư doanh thu và tăng trưởng ở mức tương tự toàn công ty. Mảng Publishing and Advertising đóng góp nhỏ nhất, gần như không thay đổi theo thời gian, cho thấy Adobe chủ yếu tạo giá trị từ hai trụ cột kinh doanh chính.

Trong năm 2025, một yếu tố chiến lược quan trọng của Adobe là phát triển thêm các giải pháp dựa trên AI. Công ty đang đầu tư mạnh vào các công cụ tạo nội dung, từ Firefly đến các tính năng tự động hóa tạo và chỉnh sửa nội dung trong Acrobat, cũng như nền tảng Experience Cloud. Những công nghệ này tối ưu hóa quy trình sáng tạo, nâng cao năng suất người dùng và củng cố lợi thế cạnh tranh của công ty. Việc ứng dụng AI ngày càng rộng cũng chuyển hóa thành doanh thu cao hơn trong hệ sinh thái Creative Cloud và Experience Cloud, chứng minh khả năng thành công trong việc khai thác giá trị từ đổi mới của Adobe.

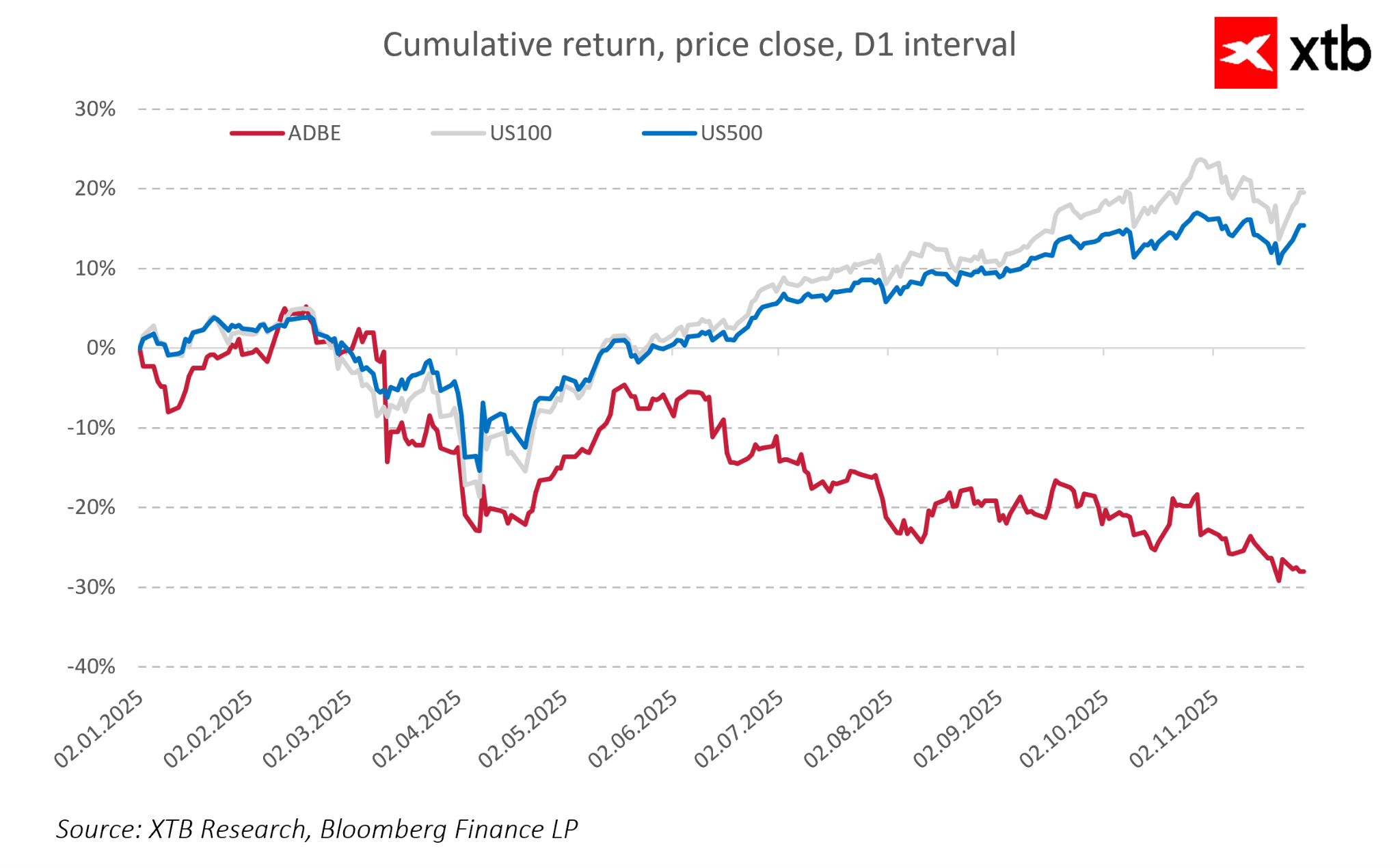

Khoảng cách giữa hiệu quả kinh doanh vững chắc của Adobe và diễn biến giá cổ phiếu cho thấy sự sụt giảm gần đây không phải do thị trường chung hay ngành công nghệ, mà chủ yếu từ các yếu tố riêng của công ty, như lo ngại về tốc độ tăng trưởng, khả năng kiếm doanh thu từ AI và áp lực cạnh tranh. Thị trường đã “trừng phạt” Adobe nhiều hơn các chỉ số rộng, với mức giảm khoảng 30% trong năm 2025, tạo ra sự lệch pha giữa nền tảng cơ bản tăng trưởng và giá cổ phiếu đi xuống.

Sự kết hợp giữa mô hình đăng ký ổn định, ảnh hưởng ngày càng tăng của AI và cơ sở khách hàng đa dạng đảm bảo Adobe duy trì vị thế tài chính và chiến lược vững chắc. Kết quả tài chính cho thấy nền tảng cơ bản của công ty vẫn vững chắc, và định giá hiện tại trên thị trường có thể chưa phản ánh đầy đủ tiềm năng dài hạn.

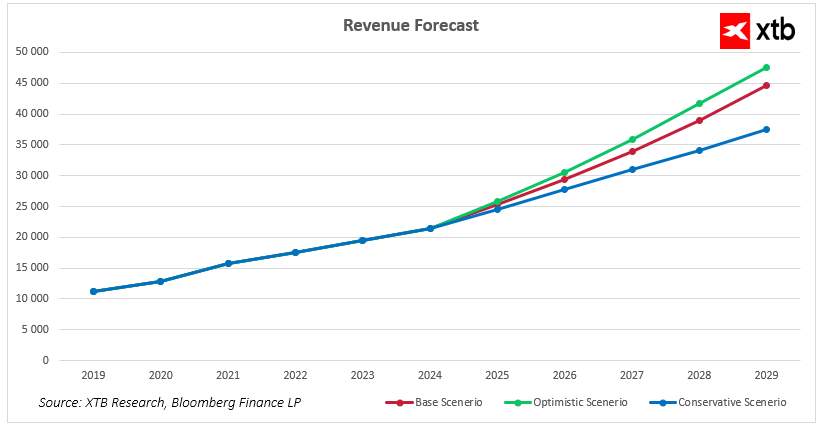

Dự báo doanh thu Adobe 2025–2029

Adobe bước vào những năm tới với vị thế thị trường vững chắc và mô hình kinh doanh dựa trên đăng ký ổn định, kết hợp với các giải pháp AI đang phát triển nhanh. Xu hướng tăng trưởng gần đây cho thấy công ty có khả năng mở rộng doanh thu hiệu quả trong cả các mảng sáng tạo lẫn dịch vụ phân tích-marketing. Dự báo tài chính 2025–2029 cho thấy, bất chấp điều kiện vĩ mô, Adobe vẫn có tiềm năng tiếp tục tăng doanh thu nhờ mở rộng hệ sinh thái sản phẩm, tăng cơ sở khách hàng và khai thác hiệu quả AI tạo nội dung (generative AI).

Kịch bản cơ sở: Adobe duy trì đà tăng trưởng hiện tại. Doanh thu tăng từ khoảng 21,5 tỷ USD năm 2024 lên gần 25,4 tỷ USD năm 2025, sau đó tăng đều đặn tới hơn 44,5 tỷ USD vào năm 2029. Mức tăng này phản ánh sức mạnh của mô hình đăng ký và việc sử dụng ngày càng nhiều các tính năng AI giúp nâng cao năng suất người dùng và lợi thế cạnh tranh của công ty.

Kịch bản lạc quan: Giả định áp dụng các công cụ generative AI nhanh hơn, khai thác sâu hơn Firefly và Document Cloud, cùng điều kiện thuận lợi cho mảng Digital Experience. Trong kịch bản này, doanh thu của Adobe có thể vượt 47 tỷ USD vào năm 2029, cho thấy tiềm năng tăng trưởng nhanh nếu đổi mới công nghệ diễn ra mạnh mẽ và khách hàng doanh nghiệp tăng chi cho tự động hóa và sáng tạo nội dung.

Kịch bản thận trọng: Adobe vẫn tăng trưởng, nhưng với tốc độ chậm hơn. Doanh thu đạt khoảng 37,5 tỷ USD vào năm 2029, giả định điều kiện thị trường khó khăn hơn, đầu tư CNTT chậm lại và áp lực cạnh tranh gia tăng. Ngay cả dưới các giả định này, công ty vẫn duy trì lộ trình mở rộng ổn định, cho thấy sự bền vững của hệ sinh thái và mức độ trung thành cao của khách hàng.

Cả ba kịch bản đều cho thấy Adobe đang ở vị trí thuận lợi cho nhiều năm tăng trưởng vững chắc, nhờ phát triển AI, tiếp tục thống trị mảng Digital Media và mang lại giá trị gia tăng cho cả cá nhân sáng tạo lẫn tổ chức lớn.

Góc nhìn định giá

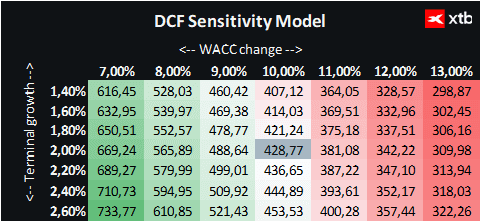

Sử dụng phương pháp chiết khấu dòng tiền (DCF) để phân tích định giá Adobe, với mục đích thông tin và không coi là lời khuyên đầu tư hay dự báo giá cổ phiếu chính xác.

Định giá dựa trên mô hình doanh thu, giả định tăng trưởng doanh thu hệ thống và ổn định trong các năm tới. Kịch bản cơ sở phản ánh tốc độ mở rộng thực tế, cân nhắc việc khai thác Digital Media và Digital Experience cùng tác động từ các công cụ AI. Phương pháp này cung cấp cái nhìn về giá trị công ty trong kịch bản tăng trưởng có khả năng xảy ra cao, đồng thời duy trì quan điểm thực tế về rủi ro và cơ hội.

Sử dụng WACC 10% làm chi phí vốn, phản ánh chi phí vốn chủ sở hữu, mức nợ thấp của công ty và tính chất của ngành công nghệ. Giá trị cuối kỳ giả định tăng trưởng doanh thu dài hạn 2% sau 2029, phản ánh vị thế ổn định và trưởng thành của Adobe trong lĩnh vực sáng tạo kỹ thuật số và marketing.

Dựa trên các giả định này, định giá DCF của Adobe khoảng 428 USD/cổ phiếu. Với giá thị trường hiện tại khoảng 317 USD, điều này ngụ ý tiềm năng tăng khoảng 35%, cho thấy định giá hiện tại chưa phản ánh đầy đủ nền tảng cơ bản, mô hình đăng ký ổn định, phát triển AI và vị thế mạnh trong mảng Digital Media và Digital Experience.

Phân tích cho thấy Adobe có tiềm năng tạo giá trị bền vững trong trung và dài hạn. Sự ổn định doanh thu, biên lợi nhuận lành mạnh, hiệu quả hoạt động kết hợp với cơ hội đầu tư vào công nghệ và phát triển sản phẩm tạo ra triển vọng cho việc đánh giá lại định giá trong những năm tới.

📉 NATGAS lao dốc khi tồn kho EIA của Mỹ tăng cao

Dầu quay trở lại trên mức 80 USD/thùng 🔼

Mở phiên Mỹ: S&P 500 duy trì sức mạnh trong khi nhóm bán dẫn suy yếu 🚩 Western Digital giảm 12%

SoftBank công bố kết quả kinh doanh: Intel và AI vẫn chưa đủ?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.