- Phục hồi công nghiệp mang tính “ảo”: Dù chỉ số PMI tăng lên trên 50, tăng trưởng chủ yếu đến từ việc tích trữ hàng hóa mang tính phòng thủ thay vì nhu cầu thực; tại Đức, niềm tin doanh nghiệp đã giảm xuống mức thấp nhất trong 18 tháng.

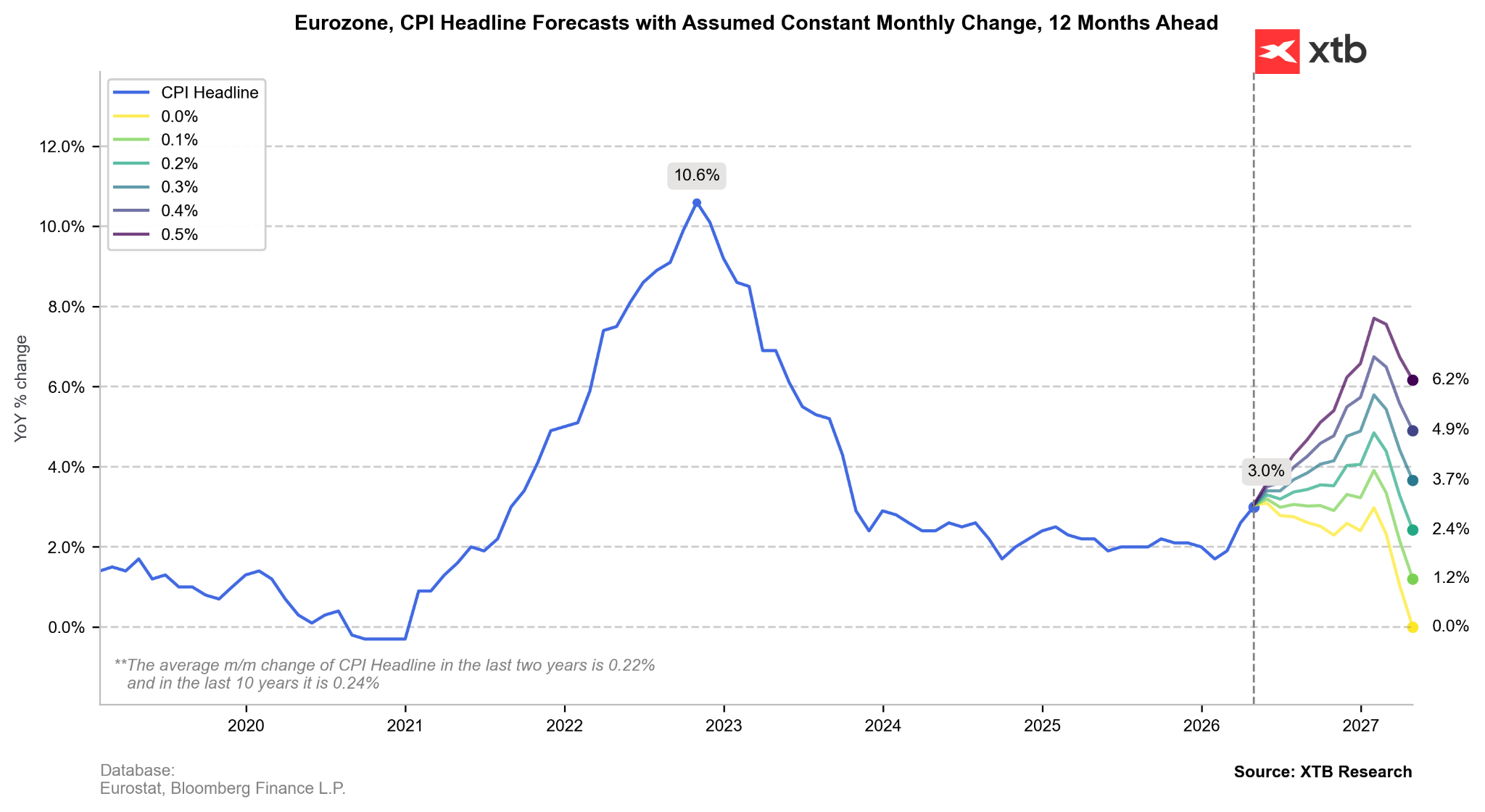

- Rủi ro đình lạm và “kịch bản bất lợi”: Với giá dầu gần 110 USD, khu vực đồng euro đang tiến gần tới mô hình kiểm tra sức chịu đựng của ECB, trong đó lạm phát có thể tăng vọt lên 3.5% và buộc phải có phản ứng chính sách tiền tệ mạnh mẽ.

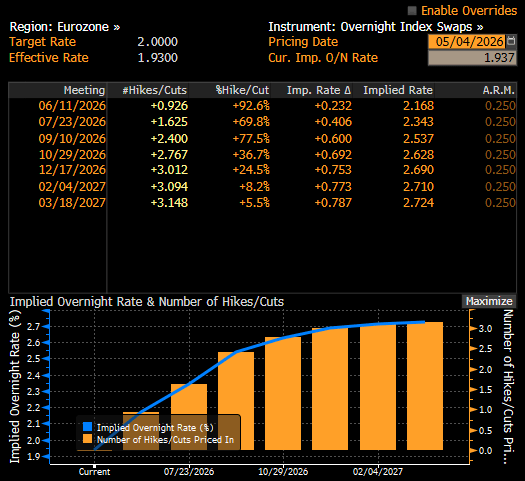

- Thị trường định giá tăng lãi suất: Nhà đầu tư gần như chắc chắn về một đợt tăng lãi suất vào tháng 6 và kỳ vọng tổng cộng ba lần tăng trong năm nay (lên 2.75%), giữ lợi suất trái phiếu Đức kỳ hạn 2 năm quanh mức 2.67%.

- Phục hồi công nghiệp mang tính “ảo”: Dù chỉ số PMI tăng lên trên 50, tăng trưởng chủ yếu đến từ việc tích trữ hàng hóa mang tính phòng thủ thay vì nhu cầu thực; tại Đức, niềm tin doanh nghiệp đã giảm xuống mức thấp nhất trong 18 tháng.

- Rủi ro đình lạm và “kịch bản bất lợi”: Với giá dầu gần 110 USD, khu vực đồng euro đang tiến gần tới mô hình kiểm tra sức chịu đựng của ECB, trong đó lạm phát có thể tăng vọt lên 3.5% và buộc phải có phản ứng chính sách tiền tệ mạnh mẽ.

- Thị trường định giá tăng lãi suất: Nhà đầu tư gần như chắc chắn về một đợt tăng lãi suất vào tháng 6 và kỳ vọng tổng cộng ba lần tăng trong năm nay (lên 2.75%), giữ lợi suất trái phiếu Đức kỳ hạn 2 năm quanh mức 2.67%.

Dữ liệu sản xuất mới nhất cho tháng 4/2026 mang lại một bức tranh bề ngoài tích cực nhưng có phần đánh lừa về sức khỏe của khu vực đồng euro. Dù các số liệu chính cho thấy sự phục hồi được mong đợi từ lâu, nhưng các yếu tố nền tảng lại cho thấy một khối kinh tế đang phải vật lộn với những rạn nứt cấu trúc sâu sắc, bị khuếch đại bởi xung đột đang diễn ra tại Trung Đông. PMI sản xuất khu vực đồng euro tăng lên 52.2, nhưng giới thị trường ngày càng lo ngại khi nhìn sâu hơn vào chi tiết.

Một khu vực tăng trưởng hai tốc độ được thúc đẩy bởi mua trước phòng ngừa

Lần đầu tiên trong gần bốn năm, cả tám nền kinh tế khu vực đồng euro được theo dõi đều vượt ngưỡng mở rộng (trên 50.0). Tuy nhiên, động lực tăng trưởng này không mang tính tự nhiên:

-

Pháp và các nước ngoại vi: PMI của Pháp tăng lên 52.8, với động lực đáng kể tại Ý và Tây Ban Nha. Tuy nhiên, “tăng trưởng” này phần lớn đến từ việc tích trữ hàng hóa quy mô lớn. Trước sự bất định cực cao của chuỗi cung ứng trong tương lai, các doanh nghiệp đẩy mạnh đặt hàng trước để phòng ngừa việc giá tăng và thiếu hụt nguồn cung.

-

Đức tụt lại phía sau: Tại Đức, trung tâm công nghiệp của châu Âu, tình hình bấp bênh hơn. Dù PMI đạt 51.4, niềm tin doanh nghiệp đã rơi xuống vùng tiêu cực lần đầu tiên trong 18 tháng. Ngành công nghiệp đang bị bóp nghẹt bởi tình trạng chậm giao hàng nghiêm trọng và chi phí đầu vào tăng không ngừng.

Việc eo biển Hormuz tiếp tục bị đóng cửa vẫn là điểm nghẽn chính đối với châu lục. Gián đoạn chuỗi cung ứng hiện ở mức nghiêm trọng nhất kể từ giữa năm 2022. Lạm phát chi phí đầu vào đã chạm mức cao nhất trong 46 tháng, buộc các nhà sản xuất phải chuyển chi phí này sang người tiêu dùng với tốc độ kỷ lục.

“Kịch bản bất lợi” của ECB trở thành kịch bản cơ sở

Việc công bố đồng thời Khảo sát Dự báo Chuyên gia (SPF) của ECB xác nhận xu hướng “diều hâu” gia tăng, khi kỳ vọng lạm phát năm 2026 được điều chỉnh tăng lên 2.7%. Dù Chủ tịch ECB Christine Lagarde vẫn giữ lập trường thận trọng trong phát biểu, thực tế thị trường – với giá dầu Brent gần 110 USD/thùng – cho thấy khu vực đồng euro đang nằm trong “kịch bản bất lợi” của ECB.

Trong kịch bản kiểm tra này, giá dầu ở mức 119 USD có thể đẩy lạm phát lên 3.5%, buộc ECB phải phản ứng mạnh mẽ về chính sách tiền tệ.

Chính sách tiền tệ và nợ công

-

Điều chỉnh kỳ vọng lãi suất: Thị trường hoán đổi hiện định giá gần như chắc chắn ba lần tăng lãi suất 25 điểm cơ bản trong năm nay. Kỳ vọng tập trung vào đợt tăng đầu tiên ngay trong tháng 6, đưa lãi suất tiền gửi lên 2.75%.

-

Lợi suất Bund: Phần ngắn hạn của đường cong lợi suất Đức đã ổn định. Lợi suất trái phiếu kỳ hạn 2 năm ở mức 2.67% phản ánh đầy đủ quan điểm “diều hâu” của thị trường. Trừ khi giá dầu tiến tới 120 USD, áp lực tăng thêm đối với lợi suất có thể bị hạn chế trong ngắn hạn.

Thị trường hiện định giá gần như 100% khả năng tăng lãi suất vào tháng 6. Nguồn: Bloomberg Finance LP

Bóng ma đình lạm phủ lên đồng euro

Việc ban lãnh đạo ECB chưa chính thức gọi môi trường hiện tại là “đình lạm” không ngăn được thị trường làm điều đó. Ngân hàng trung ương đang ở trong tình thế khó khăn: tăng lãi suất không phải để hạ nhiệt một nền kinh tế quá nóng, mà để neo kỳ vọng trong bối cảnh cú sốc phía cung. Nếu “thiên nga đen” với lạm phát 4% xảy ra, ECB gần như không còn lựa chọn nào ngoài việc đẩy nhanh chu kỳ thắt chặt.

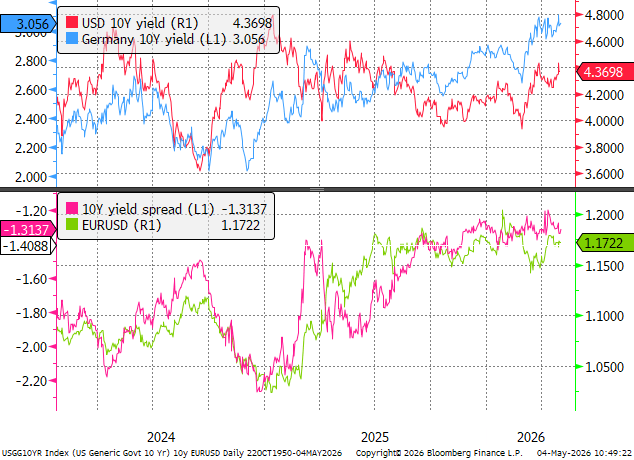

EURUSD vẫn có tương quan chặt chẽ với chênh lệch lợi suất 10 năm. Nguồn: Bloomberg Finance LP, XTB

EURUSD vẫn có tương quan chặt chẽ với chênh lệch lợi suất 10 năm. Nguồn: Bloomberg Finance LP, XTB

EURUSD: Chênh lệch lợi suất so với thực tế

Từ góc độ vĩ mô, đồng Euro dường như được định giá khá hợp lý so với lãi suất thực. Tuy nhiên, quỹ đạo của đồng tiền này vẫn phụ thuộc vào quyết tâm của ECB. Nếu Hội đồng điều hành thực hiện ba đợt tăng lãi suất như dự kiến hiện nay, lợi suất trái phiếu Bund kỳ hạn 10 năm có khả năng sẽ phải đối mặt với những điều chỉnh tăng đáng kể.

EURUSD vẫn có tương quan chặt chẽ với chênh lệch lợi suất 10 năm. Nguồn: Bloomberg Finance LP, XTB

EURUSD vẫn có tương quan chặt chẽ với chênh lệch lợi suất 10 năm. Nguồn: Bloomberg Finance LP, XTB

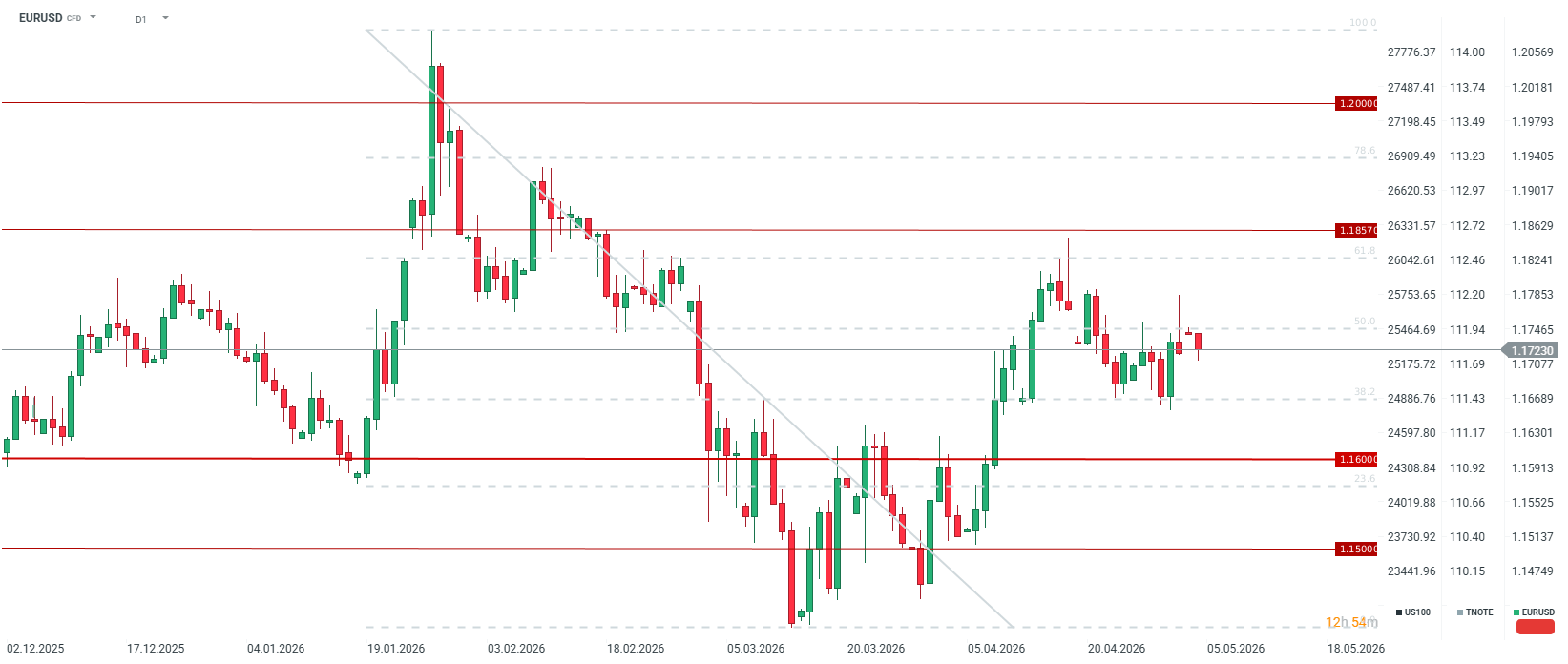

Về mặt kỹ thuật, cặp tiền đã suy yếu sau khi tiếp cận vùng 1.1800 vào thứ Sáu tuần trước. Trong bối cảnh thiếu các yếu tố kích hoạt mới từ địa chính trị hoặc vĩ mô, đồng euro được kỳ vọng sẽ đi ngang trong vùng giữa mức Fibonacci thoái lui 38.2% và 50.0%, khi nhà giao dịch cân nhắc giữa rủi ro suy giảm do ECB thắt chặt và áp lực giá cả vẫn dai dẳng. Nguồn: xStation5

Về mặt kỹ thuật, cặp tiền đã suy yếu sau khi tiếp cận vùng 1.1800 vào thứ Sáu tuần trước. Trong bối cảnh thiếu các yếu tố kích hoạt mới từ địa chính trị hoặc vĩ mô, đồng euro được kỳ vọng sẽ đi ngang trong vùng giữa mức Fibonacci thoái lui 38.2% và 50.0%, khi nhà giao dịch cân nhắc giữa rủi ro suy giảm do ECB thắt chặt và áp lực giá cả vẫn dai dẳng. Nguồn: xStation5

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Giá dầu tăng hơn 3% 🛢️

🛢️Giá dầu Brent kiểm định mốc 95 USD/thùng

Ngành quốc phòng trước mùa báo cáo lợi nhuận: Tổng quan

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.