Thị trường chứng khoán Châu Âu đã ghi nhận sắc xanh đáng chú ý ngay khi mở cửa phiên giao dịch thứ Sáu. Các chỉ số chính đồng loạt bật tăng mạnh mẽ sau chuỗi ngày giảm điểm trước đó do lo ngại về tác động của xung đột Trung Đông lên thị trường năng lượng và lạm phát. Chỉ số chung toàn Châu Âu Stoxx 600, cùng các chỉ số chủ chốt tại Đức, Pháp và Anh đều đang trên đà bứt phá.

Tâm lý nhà đầu tư dần ổn định trở lại sau những tuyên bố trấn an từ phía Hoa Kỳ nhằm xoa dịu thị trường sau làn sóng bán tháo trên diện rộng, đợt sụt giảm vốn được kích ngòi bởi sự leo thang của giá các mặt hàng năng lượng. Trong khi đó, giá khí đốt tự nhiên tại Châu Âu vẫn chịu áp lực nặng nề và tiếp tục leo thang do rủi ro đứt gãy nguồn cung. Giới đầu tư hiện đang dồn sự chú ý vào các rào cản nguồn cung tiềm tàng cùng những hệ lụy đối với chi phí năng lượng và lạm phát, những yếu tố vốn đang trực tiếp chi phối khẩu vị rủi ro của thị trường.

Trên thị trường hàng hóa, giá dầu tiếp tục duy trì đà tăng và đang dao động quanh ngưỡng 110 USD/thùng.

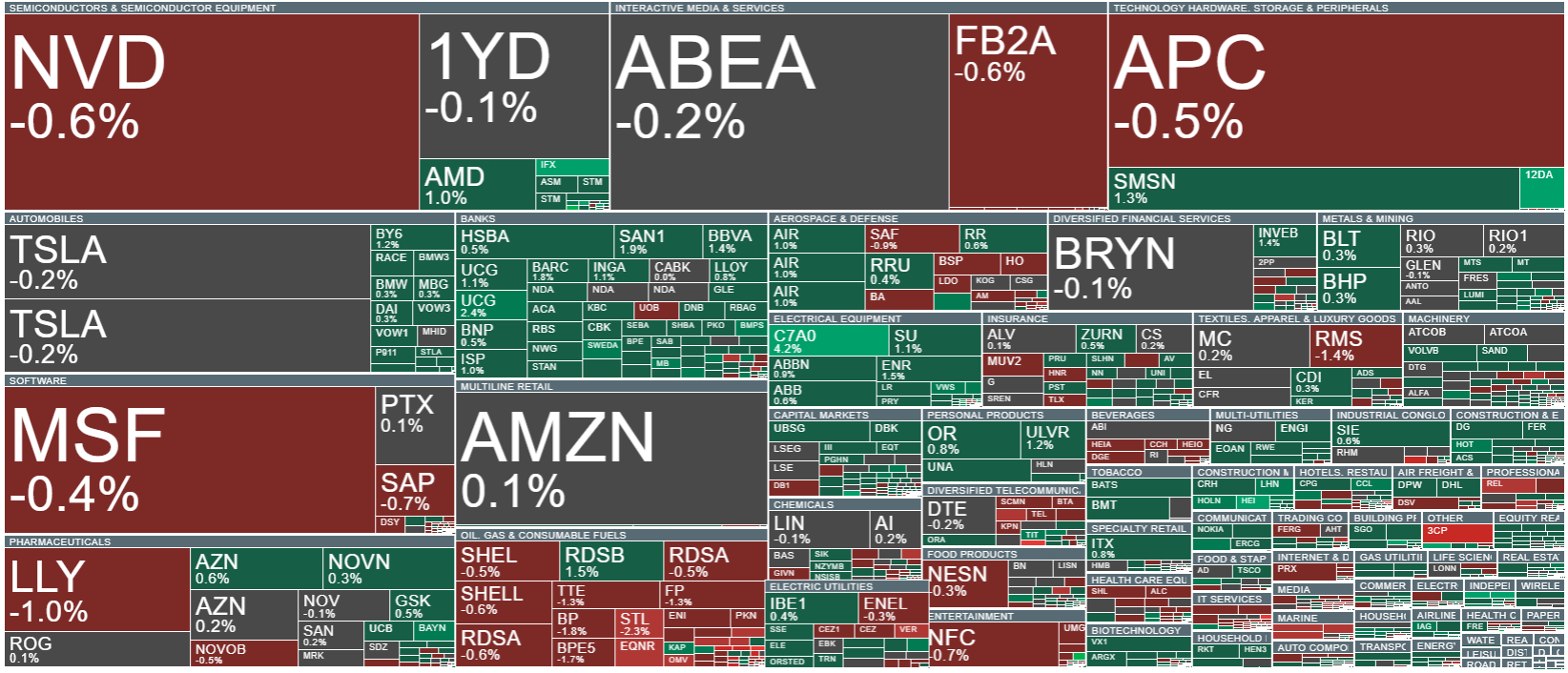

Sự biến động mạnh hiện đang bao trùm khắp các nhóm ngành tại Châu Âu. Nguồn: xStation

Các số liệu vĩ mô tiêu điểm từ các quốc gia Châu Âu hôm nay

Đức – Chỉ số Giá sản xuất (PPI) tháng Hai

-

So với tháng trước (m/m): Giảm -0,5% (Dự báo: 0,3%; Kỳ trước: -0,6%)

Chỉ số PPI trong tháng Hai ghi nhận mức giảm 0,5%, vượt xa dự báo và bám sát đà sụt giảm của tháng trước. Diễn biến này cho thấy áp lực chi phí tại khâu sản xuất hiện vẫn đang ở mức thấp.

-

So với cùng kỳ năm ngoái (y/y): Giảm -3,3% (Dự báo: -2,7%; Kỳ trước: -3,0%)

Đà sụt giảm PPI hàng năm đang ngày càng sâu hơn, phản ánh rõ nét việc cắt giảm chi phí sản xuất so với cùng kỳ năm ngoái. Tín hiệu này có thể tác động trực tiếp đến các quyết định chính sách tiền tệ tương lai và tâm lý lạm phát trong khu vực Eurozone.

Ba Lan – Chỉ số Thịnh vượng BIEC tháng Ba

-

Báo cáo: 95,4 (Kỳ trước: 95,6)

Chỉ số này ghi nhận mức giảm nhẹ, cho thấy sự ổn định của thị trường. Tuy nhiên, nhịp giảm nhẹ này cũng có thể ám chỉ tâm lý người tiêu dùng trong nước đang suy yếu đôi chút.

Eurozone – Cán cân Thanh toán tháng Một

-

Cán cân vãng lai (Chưa điều chỉnh mùa vụ - n.s.a.): 13 tỷ EUR. (Kỳ trước: 34,6 tỷ EUR)

Sự sụt giảm đáng kể trong cán cân vãng lai có thể phản ánh tình trạng thặng dư thương mại bị thu hẹp hoặc dòng vốn nhập khẩu đang gia tăng.

-

Cán cân vãng lai (Đã điều chỉnh mùa vụ - s.a.): 37,9 tỷ EUR (Dự báo: 17,2 tỷ EUR; Kỳ trước: 14,6 tỷ EUR)

Dữ liệu sau điều chỉnh mùa vụ cho thấy con số cao hơn nhiều so với dự báo. Đây có thể là tín hiệu tích cực cho sự ổn định của Eurozone, dù các số liệu chưa điều chỉnh cho thấy hiệu ứng này một phần mang tính thời vụ.

Ý – Cán cân Thương mại tháng Một

-

Thặng dư: 1,09 tỷ EUR (Dự báo: 5,6 tỷ EUR; Kỳ trước: 5,99 tỷ EUR)

Cán cân thương mại của Ý thấp hơn đáng kể so với kỳ vọng, cho thấy kim ngạch nhập khẩu tăng cao hoặc xuất khẩu sụt giảm. Điều này có thể tạm thời gây áp lực lên triển vọng tăng trưởng kinh tế của quốc gia này.

Các hợp đồng tương lai chỉ số chứng khoán Châu Âu đang nỗ lực hồi phục sau chuỗi ngày giảm điểm, dù biên độ tăng vẫn còn khá hạn chế kể từ phiên sáng. Nguồn: xStation

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Tin đầu ngày: Nhóm bán dẫn tăng mạnh trong bối cảnh bất ổn địa chính trị

Nhóm công nghệ lấy lại đà tăng 🚀

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.