- Thị trường ngày càng tin rằng Fed sẽ giữ lãi suất ở mức hiện tại trong thời gian dài hơn, thay vì sớm cắt giảm.

- Hoạt động kinh doanh và chi tiêu của người tiêu dùng vẫn duy trì đà tăng trưởng kinh tế, đồng thời làm gia tăng nguy cơ lạm phát quay trở lại.

- Trong khi đó, thị trường lao động đang dần ổn định, khiến cán cân rủi ro của Fed trở nên cân bằng hơn.

- Thị trường ngày càng tin rằng Fed sẽ giữ lãi suất ở mức hiện tại trong thời gian dài hơn, thay vì sớm cắt giảm.

- Hoạt động kinh doanh và chi tiêu của người tiêu dùng vẫn duy trì đà tăng trưởng kinh tế, đồng thời làm gia tăng nguy cơ lạm phát quay trở lại.

- Trong khi đó, thị trường lao động đang dần ổn định, khiến cán cân rủi ro của Fed trở nên cân bằng hơn.

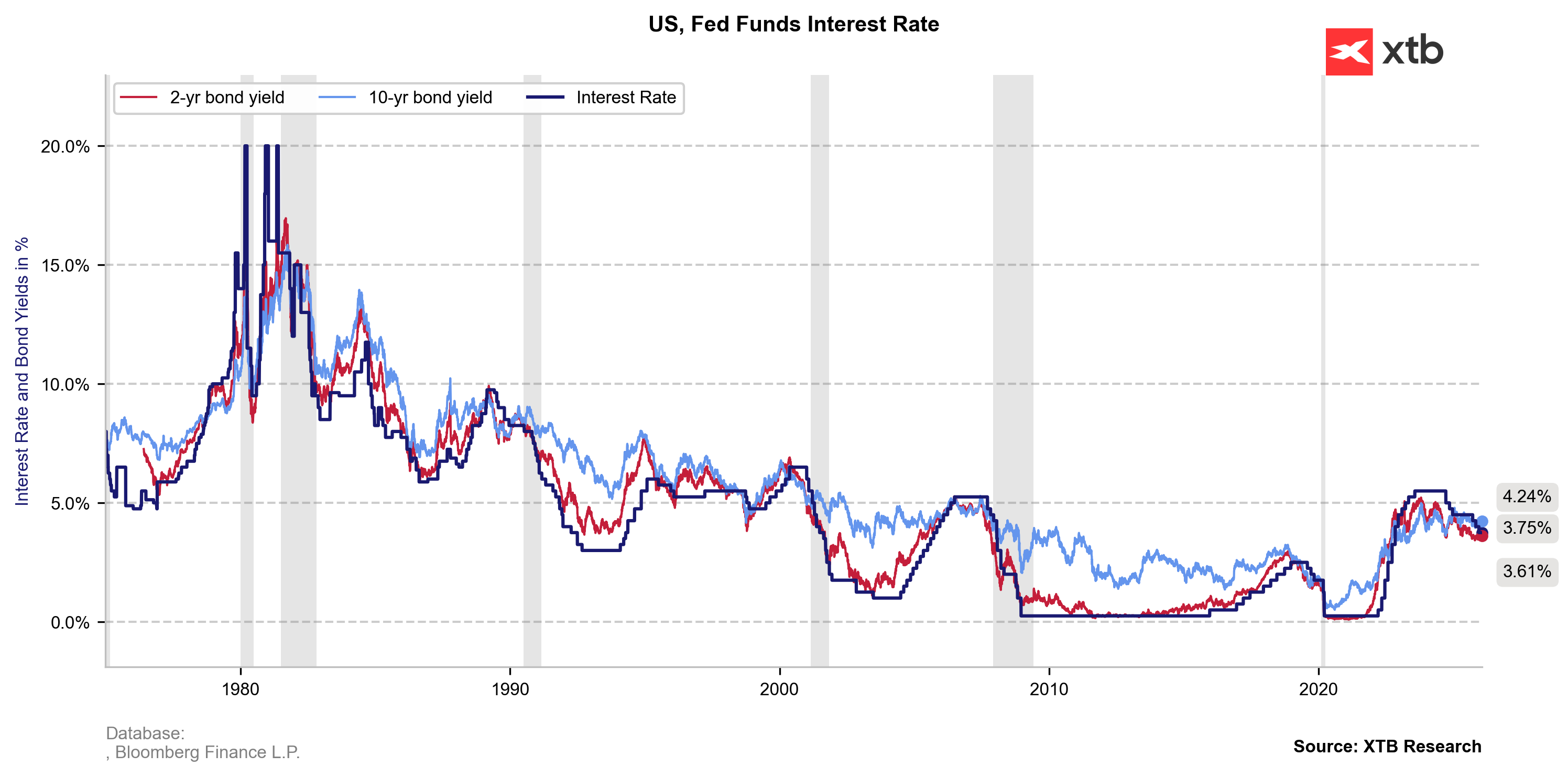

Vào lúc 02:00 ngày thứ Năm, Cục Dự trữ Liên bang Mỹ (Fed) sẽ công bố quyết định lãi suất đầu tiên của năm 2026. Sau khi Fed cắt giảm 25 điểm cơ bản trong tháng 12, đưa lãi suất về vùng 3,50–3,75%, kỳ vọng về việc tiếp tục nới lỏng chính sách tiền tệ tại Mỹ gần như đã biến mất. Thị trường không chỉ tin rằng Fed sẽ không cắt giảm lãi suất tại kỳ họp FOMC hiện tại, mà còn dự đoán một giai đoạn “tạm dừng” kéo dài, có thể đến tận nửa cuối năm 2026. Vậy chính sách của Fed đã quay trở lại trạng thái trung lập hay chưa?

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 2 năm đã tăng khoảng 10 điểm cơ bản kể từ đầu năm, cho thấy kỳ vọng về lãi suất trung hạn đang gia tăng rõ rệt. Nguồn: XTB Research

Nền kinh tế tăng tốc, lạm phát tiến sát 3%

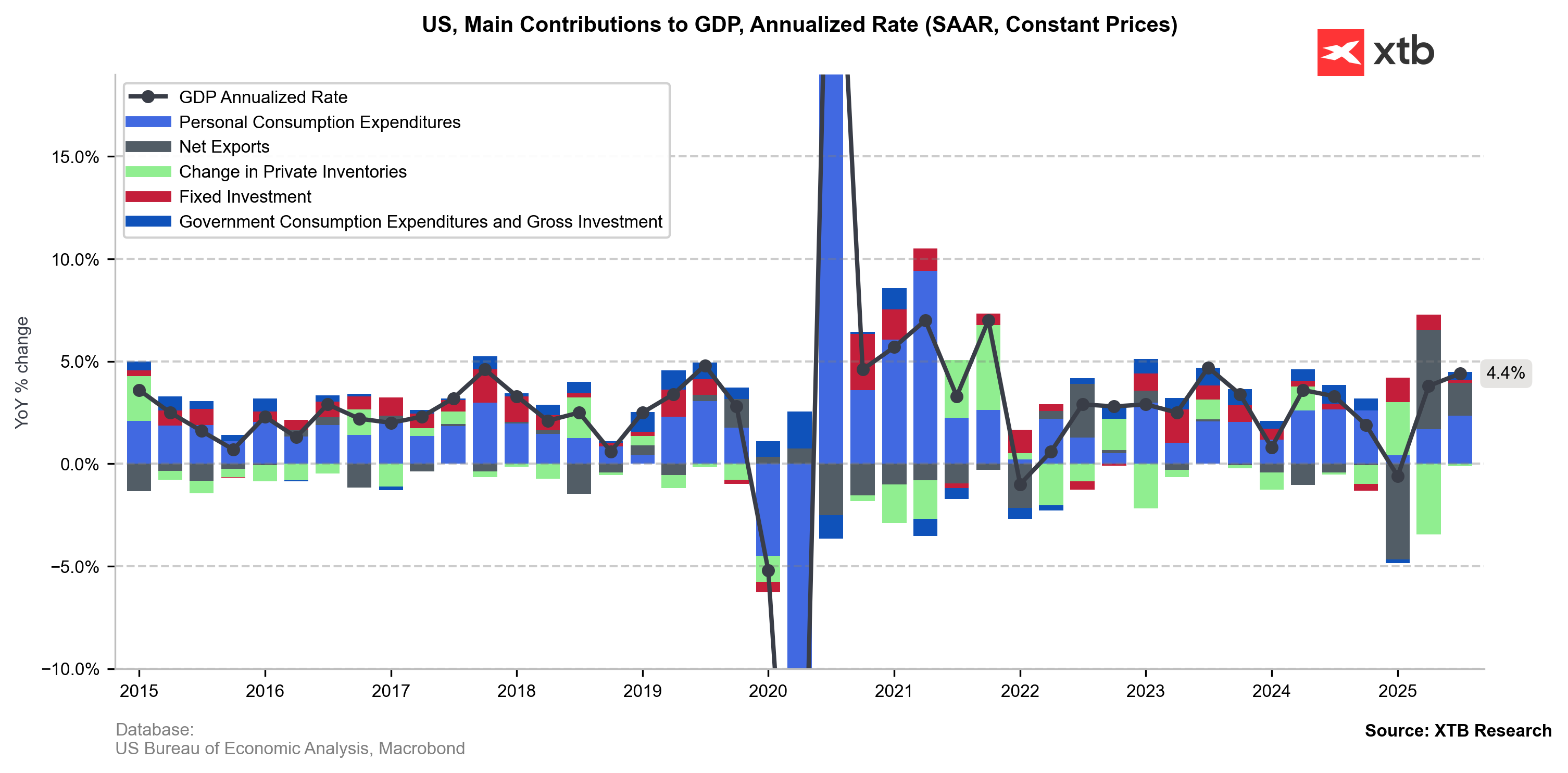

Các dữ liệu gần đây của Mỹ cho thấy hoạt động kinh tế mạnh hơn kỳ vọng, sau giai đoạn năm 2025 bị kìm hãm bởi những bất ổn liên quan đến chính sách thuế quan của Donald Trump. Lần điều chỉnh tăng GDP gần nhất không quá lớn (từ 4,3% lên 4,4%), nhưng phát đi tín hiệu tích cực rằng người tiêu dùng và doanh nghiệp đã vượt qua giai đoạn nhiều biến động, đặc trưng bởi chi phí gia tăng (đặc biệt là y tế và thực phẩm), đầu tư vốn thận trọng và lo ngại suy yếu của thị trường lao động.

Việc điều chỉnh GDP quý III/2025 xác nhận rằng tiêu dùng vẫn là động lực tăng trưởng chính, đồng thời cho thấy đầu tư doanh nghiệp mạnh hơn dự kiến. Sự lạc quan kép này làm gia tăng rủi ro lạm phát dai dẳng, vốn đang tiến gần trở lại mốc 3%. Nguồn: XTB Research

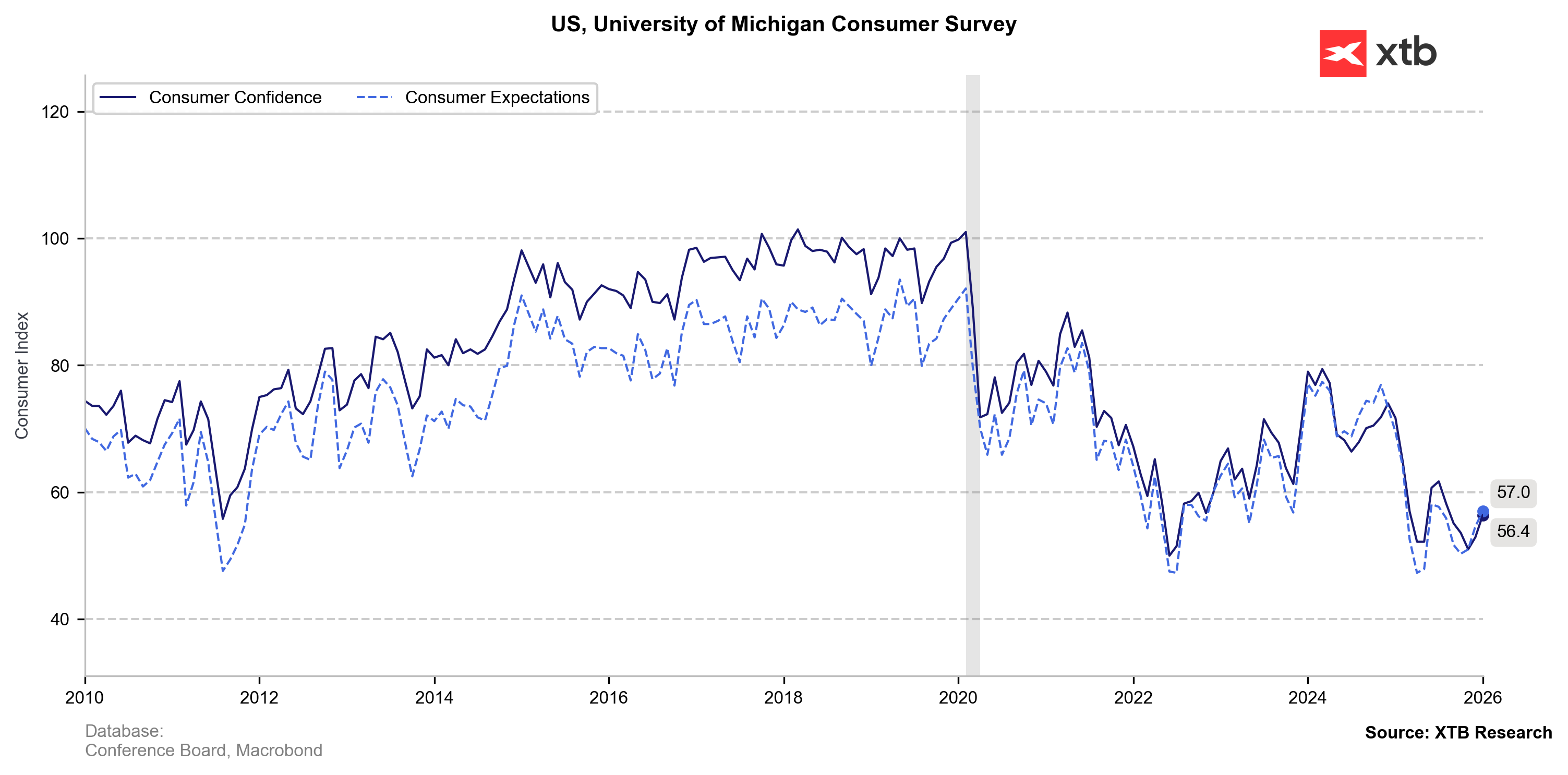

Các chỉ báo ngắn hạn cũng cho thấy xu hướng tích cực. Chỉ số niềm tin tiêu dùng của Đại học Michigan tăng tháng thứ hai liên tiếp (từ 52,9 trong tháng 12 lên 56,4 trong tháng 1), song song với mức tăng chi tiêu tiêu dùng (PCE) +0,5% m/m trong cả tháng 10 và 11. Người Mỹ đang trở nên ít thận trọng hơn, tiết kiệm ít đi bất chấp căng thẳng trên thị trường lao động và tình trạng chính phủ đóng cửa (tỷ lệ tiết kiệm giảm từ 3,7% tháng 10 xuống 3,5% tháng 11; tháng 1/2025: 5,1%).

Niềm tin tiêu dùng tại Mỹ đang phục hồi từ vùng đáy gần đây. Nguồn: XTB Research

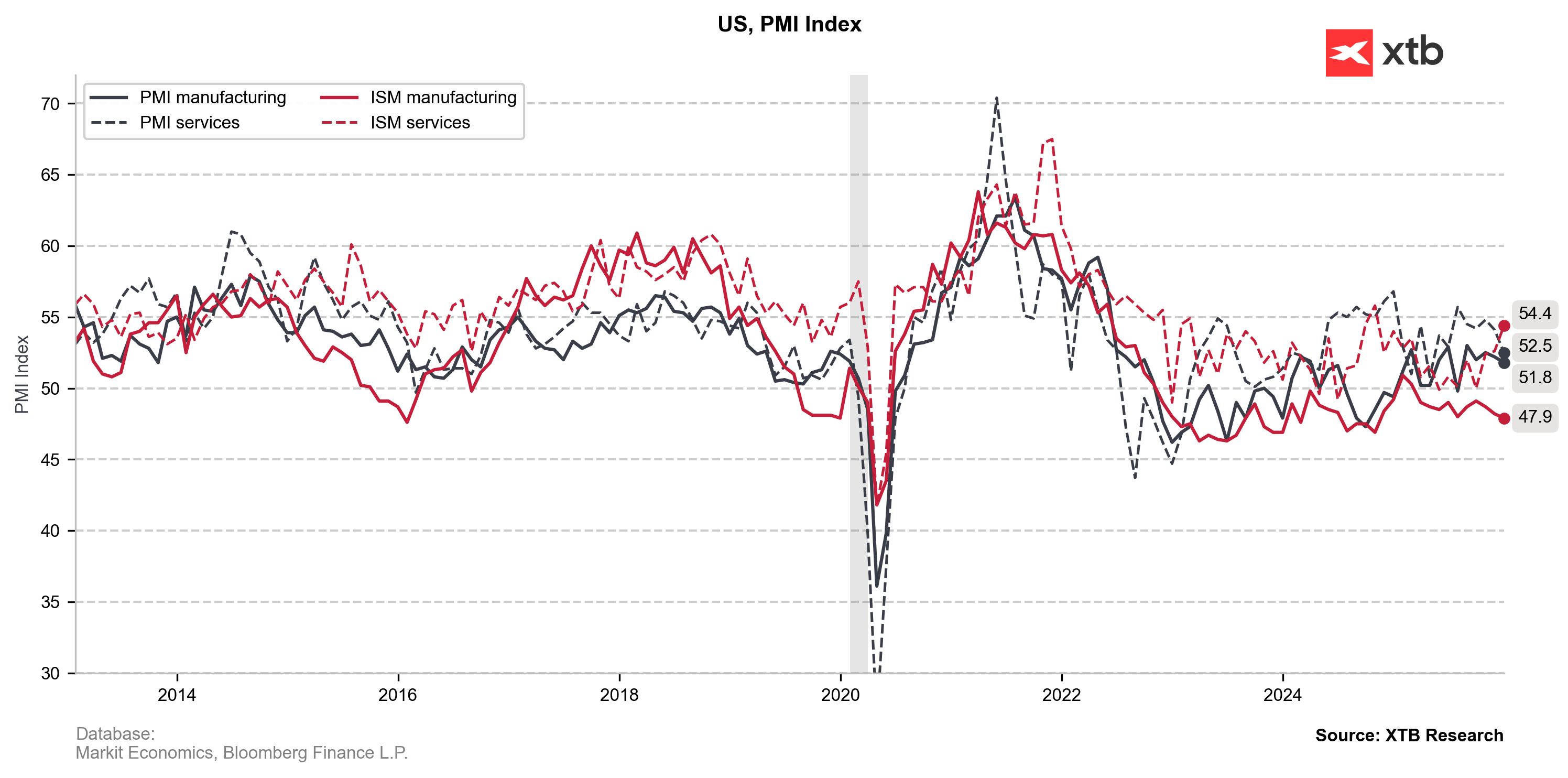

Song song với sự cải thiện ở phía cầu, hoạt động tại các lĩnh vực then chốt của Mỹ cũng đang tăng lên. Ngành dịch vụ nổi bật, với báo cáo ISM mới nhất cho thấy tốc độ mở rộng nhanh nhất kể từ tháng 10/2024 (ISM Services: 54,5). Có tới 11/16 ngành ghi nhận tăng trưởng (dẫn đầu là bán lẻ, tài chính, lưu trú & dịch vụ ăn uống), cho thấy sự lạc quan mang tính toàn diện, không chỉ tập trung vào công nghệ. Ngành sản xuất vẫn trong vùng thu hẹp (ISM Manufacturing: 47,9), nhưng tỷ trọng của sản xuất trong GDP và động lực lạm phát thấp hơn, nên tác động vĩ mô hạn chế hơn.

PMI và ISM của Mỹ. Nguồn: XTB Research

Cả sản xuất lẫn dịch vụ đều có điểm chung là áp lực giá kéo dài, phần lớn xuất phát từ các biện pháp thuế quan của Trump. Doanh nghiệp cho biết họ đang chịu sức ép ngày càng lớn từ cầu mạnh, chi phí lao động và nguyên vật liệu tăng cao. Việc giá cả phản ứng chậm với thuế quan trong năm 2025 chủ yếu nhờ lượng tồn kho kỷ lục được tích lũy trong giai đoạn 2021–2022, cũng như trong năm 2024 và ngay trước các biện pháp thuế đối ứng năm 2025. Tuy nhiên, “vùng đệm” này đang cạn dần, nhiều khả năng sẽ chuyển hóa thành giá bán cao hơn trong năm 2026.

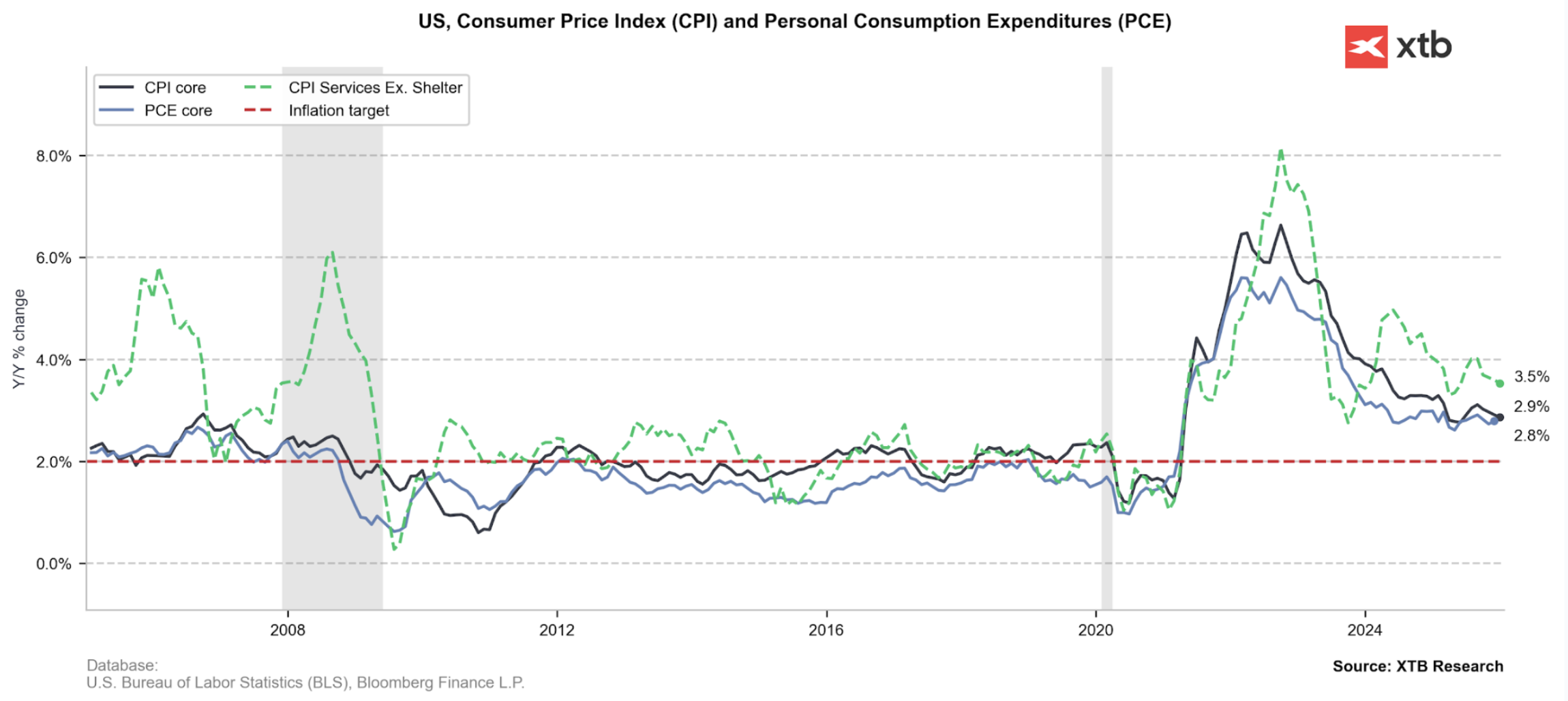

Lạm phát lõi PCE đã quay lại 2,8% trong tháng 11, và việc thuế quan tiếp tục được chuyển vào giá cùng với hoạt động kinh tế mạnh hơn làm gia tăng rủi ro lạm phát trở lại gần 3%. Nguồn: XTB Research

Thị trường lao động bớt đáng lo

Thị trường lao động Mỹ vẫn ở trạng thái “không tuyển thêm – không sa thải”, nhưng các dữ liệu tổng thể đang giúp Fed bớt lo ngại về nguy cơ sụp đổ đột ngột của việc làm, đặc biệt trong bối cảnh cầu tiêu dùng tăng.

-

Báo cáo ISM cho thấy thành phần việc làm cải thiện ở cả sản xuất (giảm chậm lại) và dịch vụ (tăng lần đầu kể từ tháng 5/2025).

-

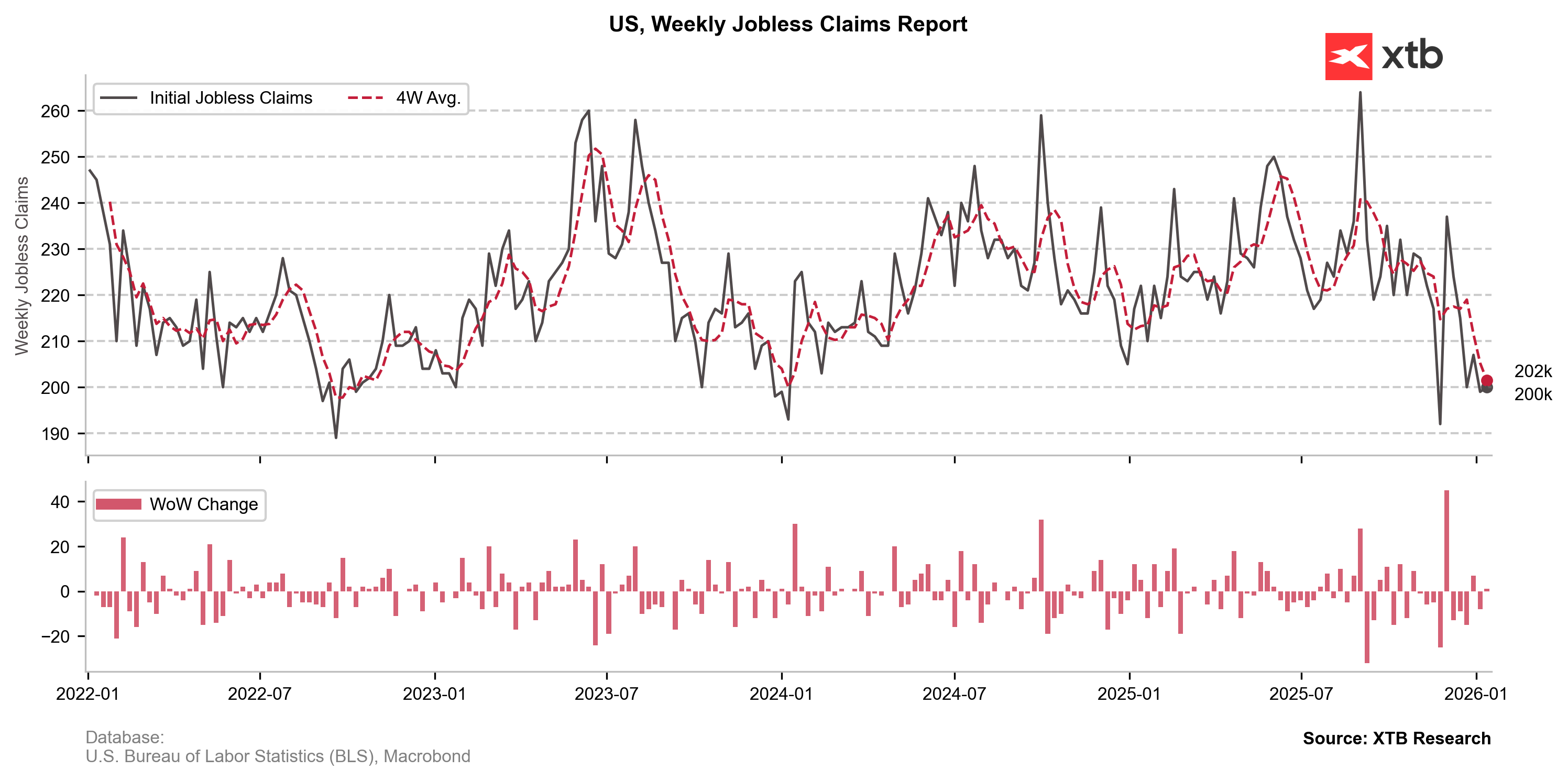

Số đơn xin trợ cấp thất nghiệp lần đầu giảm mạnh, hiện quanh mức thấp của các năm 2022 và 2024 (~200 nghìn), bất chấp những gián đoạn khu vực công gần đây.Xu hướng này cũng củng cố cho mức giảm bất ngờ của tỷ lệ thất nghiệp (từ 4,5% xuống 4,4%).

-

Dữ liệu NFP chưa cho thấy xu hướng rõ ràng, nhưng cũng không báo hiệu làn sóng mất việc diện rộng. Dù số liệu mới nhất gây thất vọng (50 nghìn so với 66 nghìn kỳ vọng), tăng trưởng việc làm ròng trong quý IV/2025 vẫn dương, ngay cả khi hoạt động tuyển dụng gần như đóng băng.

Xu hướng giảm mạnh của số đơn xin trợ cấp thất nghiệp giúp giảm bớt lo ngại về khả năng thất nghiệp tăng trở lại. Nguồn: XTB Research

Những lý do “mềm” khiến Fed có thể thiên về hawkish

Ngoài dữ liệu vĩ mô, yếu tố chính trị cũng có thể khiến Fed trở nên thận trọng hơn. Các thủ tục của Bộ Tư pháp Mỹ liên quan đến Jerome Powell được xem là thách thức chưa từng có đối với tính độc lập của ngân hàng trung ương. Bầu không khí này khiến Fed có xu hướng tránh điều chỉnh lãi suất, nhằm không tạo cảm giác chịu áp lực từ Nhà Trắng.

Một lý do khác khiến Fed “chờ đợi” là chất lượng dữ liệu. Đợt đóng cửa chính phủ dài nhất lịch sử làm dấy lên lo ngại về độ nhiễu trong các số liệu gần đây, đặc biệt là CPI. FOMC có thể cho rằng chờ thêm dữ liệu đáng tin cậy sẽ ít rủi ro hơn so với hành động vội vàng.

Tổng kết

Lạm phát lõi PCE quanh mức dưới 3% một lần nữa trở thành trọng tâm chú ý của Fed. Trước đây, khi hoạt động kinh tế và tâm lý còn yếu, Fed có thể ưu tiên rủi ro từ thị trường lao động. Tuy nhiên, cán cân rủi ro hiện đã trở nên cân bằng hơn, và lãi suất dường như đã tiến gần mức trung lập. Khi quá trình giảm lạm phát chậm lại gần mục tiêu, Fed nhiều khả năng sẽ giữ nguyên lãi suất ít nhất trong quý này để phòng ngừa nguy cơ lạm phát quay trở lại.

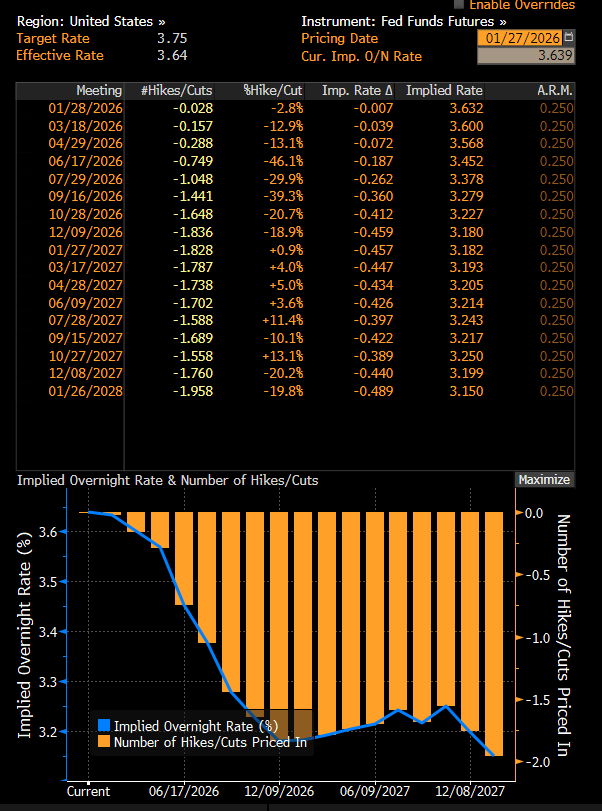

Thị trường hợp đồng tương lai hiện định giá đầy đủ khả năng cắt giảm lãi suất đầu tiên của Mỹ chỉ diễn ra vào tháng 7/2026. Nguồn: Bloomberg Finance LP

Aleksander Jablonski

Quant Analyst XTB

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

🚨 Dầu Brent giảm xuống dưới 80 USD!

Bạch kim tăng 6% khi kim loại quý phục hồi, đồng USD suy yếu

Nasdaq tăng 0,6% và lấy lại mốc 29.000 điểm 🔼 Kết quả tích cực từ ON Semiconductor và Palantir

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.