- Gía cổ phiếu của Microsoft đã giảm gần 30% so với mức đỉnh lịch sử.

- Đà giảm này bắt nguồn từ những lo ngại của nhà đầu tư về chi tiêu và tăng trưởng các mảng cốt lõi của công ty.

- Tuy nhiên, nếu đánh giá trong bối cảnh rộng hơn thì kết quả tài chính của công ty vẫn cực kỳ ấn tượng và động lực tăng trưởng từ AI vẫn còn rất lớn.

- Mức định giá hiện tại có lớn không?

- Các tổ chức tài chính vẫn đưa ra đánh giá lạc quan với công ty.

- Triển vọng kỹ thuật

- Gía cổ phiếu của Microsoft đã giảm gần 30% so với mức đỉnh lịch sử.

- Đà giảm này bắt nguồn từ những lo ngại của nhà đầu tư về chi tiêu và tăng trưởng các mảng cốt lõi của công ty.

- Tuy nhiên, nếu đánh giá trong bối cảnh rộng hơn thì kết quả tài chính của công ty vẫn cực kỳ ấn tượng và động lực tăng trưởng từ AI vẫn còn rất lớn.

- Mức định giá hiện tại có lớn không?

- Các tổ chức tài chính vẫn đưa ra đánh giá lạc quan với công ty.

- Triển vọng kỹ thuật

Hiệu suất

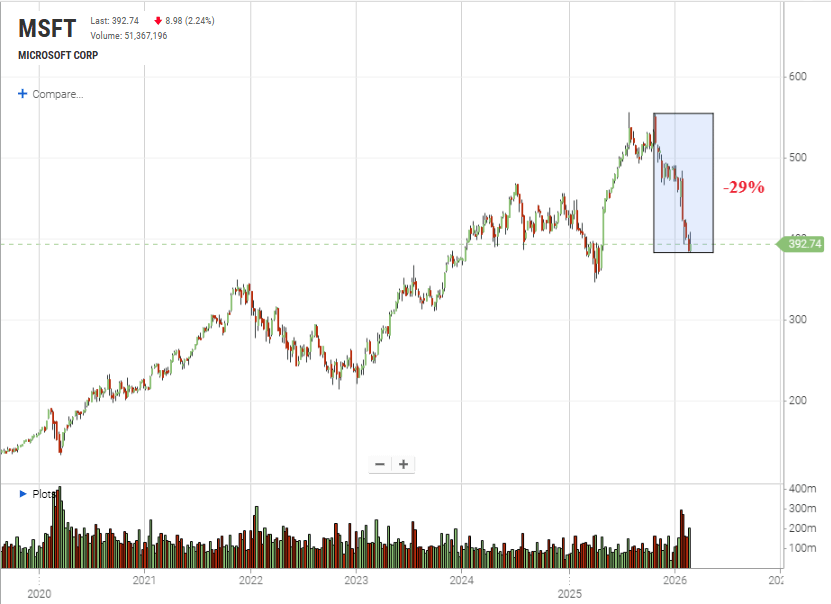

Trong nhóm các doanh nghiệp có vốn hóa vượt mốc 1.000 tỷ USD, Microsoft đang là cái tên có diễn biến kém tích cực nhất trong thời gian gần đây. Từ vùng đỉnh lịch sử 555 USD, cổ phiếu đã điều chỉnh gần 30%, một mức giảm đủ lớn để làm thay đổi đáng kể tâm lý nhà đầu tư. Đáng chú ý, đà suy yếu này không xuất phát từ một cú sốc nghiêm trọng trong hoạt động kinh doanh, mà chủ yếu đến từ việc các báo cáo tài chính chưa đáp ứng được kỳ vọng rất cao mà thị trường đã đặt ra trước đó.

Trong bối cảnh Microsoft được xem là một trong những trụ cột của làn sóng AI và điện toán đám mây, nhà đầu tư không chỉ kỳ vọng vào tăng trưởng ổn định, mà còn chờ đợi những bước nhảy vọt rõ ràng về doanh thu, biên lợi nhuận và tốc độ thương mại hóa AI. Khi thực tế chỉ cho thấy tăng trưởng tốt nhưng chưa đủ bứt phá, định giá cao trở thành áp lực. Câu hỏi đặt ra lúc này là: liệu đây chỉ là nhịp điều chỉnh lành mạnh sau giai đoạn tăng nóng, hay nó đang phản ánh những thách thức sâu hơn trong chu kỳ tăng trưởng mới của Microsoft?

Tính từ mức đỉnh lịch sử, giá cổ phiếu của Microsoft đã mất khoảng 29%. Nguồn: XTB Research, Nasdaq

Nỗi lo từ mức chi tiêu khổng lồ

Thực tế, nếu nhìn thuần túy vào các con số tài chính, Microsoft vẫn đang duy trì nền tảng tăng trưởng vững chắc. Doanh thu đạt 81,3 tỷ USD, tăng 17% so với cùng kỳ và vượt kỳ vọng thị trường; EPS điều chỉnh đạt 4,14 USD, cao hơn mức dự báo 3,93 USD. Mảng Microsoft Cloud tiếp tục đóng vai trò động lực tăng trưởng chính với doanh thu 51,5 tỷ USD (+26% YoY), trong đó Azure tăng 39% – một tốc độ đáng chú ý đối với một doanh nghiệp đã ở quy mô rất lớn. Tuy nhiên, điều khiến thị trường thận trọng không nằm ở chất lượng tăng trưởng hiện tại, mà ở quyết định đẩy mạnh chi tiêu đầu tư. CAPEX tăng 66% lên 37,5 tỷ USD, phần lớn dành cho GPU AI và hạ tầng trung tâm dữ liệu, qua đó tạo áp lực trực tiếp lên biên lợi nhuận hoạt động.

Tuy nhiên, Dưới góc nhìn của CEO Satya Nadella, đây không phải là một canh bạc, mà là bước đi chiến lược trong giai đoạn đầu của chu kỳ AI. Microsoft đặt cược vào việc xây dựng nền tảng hạ tầng đủ lớn để tích hợp AI sâu hơn vào Azure và toàn bộ hệ sinh thái phần mềm doanh nghiệp, từ đó tạo ra nguồn doanh thu bền vững trong tương lai. Tuy nhiên, thị trường thường phản ứng theo nhịp ngắn hạn: khi chi phí tăng nhanh hơn lợi nhuận, biến động giá cổ phiếu là điều khó tránh khỏi. Bài toán của Microsoft – và rộng hơn là của toàn bộ nhóm công nghệ – lúc này không chỉ là tăng trưởng, mà là thuyết phục nhà đầu tư rằng khoản đầu tư khổng lồ hôm nay sẽ chuyển hóa thành lợi nhuận vượt trội trong tương lai.

Bên cạnh áp lực từ chi tiêu đầu tư, thị trường còn đặc biệt chú ý đến quy mô cam kết tài chính giữa Microsoft và OpenAI. Microsoft công bố giá trị nghĩa vụ thực hiện chưa hoàn thành (RPO) lên tới 625 tỷ USD cho mảng Azure và phần mềm doanh nghiệp – về bản chất là nguồn doanh thu hợp đồng sẽ được ghi nhận trong tương lai. Tuy nhiên, khoảng 45% trong số này đến từ các thỏa thuận liên quan đến OpenAI, khiến một bộ phận nhà đầu tư bắt đầu đặt câu hỏi về mức độ chắc chắn của dòng tiền kỳ vọng.

Trong bối cảnh OpenAI được cho là tạo ra khoảng 20 tỷ USD doanh thu trong năm vừa qua nhưng vẫn đang tiêu tốn lượng tiền mặt rất lớn để duy trì tốc độ mở rộng, thị trường bắt đầu thận trọng hơn khi đánh giá khả năng thực hiện các cam kết dài hạn trị giá hàng nghìn tỷ USD trong tương lai. Chính vì vậy, một số nhà đầu tư đang xem xét lại mức độ phụ thuộc của Azure vào OpenAI, cũng như rủi ro tiềm ẩn nếu tiến độ triển khai hoặc năng lực tài chính của đối tác không diễn ra như kỳ vọng.

Động lực tăng trưởng từ AI

Dù các báo cáo tài chính gần đây xuất hiện một vài điểm khiến thị trường thận trọng, không thể phủ nhận rằng Microsoft vẫn duy trì được tốc độ tăng trưởng ấn tượng và đang khai thác rất hiệu quả làn sóng AI trong toàn bộ hệ sinh thái của mình. Ở mảng phần mềm doanh nghiệp, doanh thu tăng 14% theo tỷ giá hối đoái không đổi trong quý gần nhất, phần lớn nhờ sự lan tỏa mạnh mẽ của Copilot. Trợ lý AI này hiện đã đạt hơn 15 triệu người dùng trong nhóm khách hàng doanh nghiệp của Microsoft 365. Khi đặt con số đó cạnh hơn 400 triệu người dùng trên cả hai phiên bản doanh nghiệp và cá nhân, dư địa mở rộng vẫn còn rất lớn, mở ra cơ hội gia tăng doanh thu trên mỗi người dùng trong những năm tới.

Không chỉ dừng lại ở phần mềm, Microsoft còn chủ động đầu tư vào hạ tầng AI cốt lõi. Việc ra mắt chip suy luận Maia 200 cho thấy tham vọng tự chủ công nghệ và tối ưu chi phí dài hạn. Theo công bố của công ty, Maia 200 vượt trội hơn một số sản phẩm cạnh tranh như Trainium của AWS và TPU của Google ở các chỉ số như hiệu năng teraflops/giây ở độ chính xác FP4, FP8 và dung lượng bộ nhớ băng thông cao (HBM). Điều này giúp Microsoft từng bước giảm phụ thuộc vào bên thứ ba và cải thiện biên lợi nhuận khi triển khai AI ở quy mô lớn. Kết hợp với vị thế hàng đầu trong điện toán đám mây, mối quan hệ sâu rộng với doanh nghiệp và sự hợp tác chiến lược cùng OpenAI, Microsoft vẫn đang sở hữu lợi thế cạnh tranh bền vững nhờ chi phí chuyển đổi cao và hệ sinh thái tích hợp chặt chẽ.

Liệu mức định giá đã hợp lý?

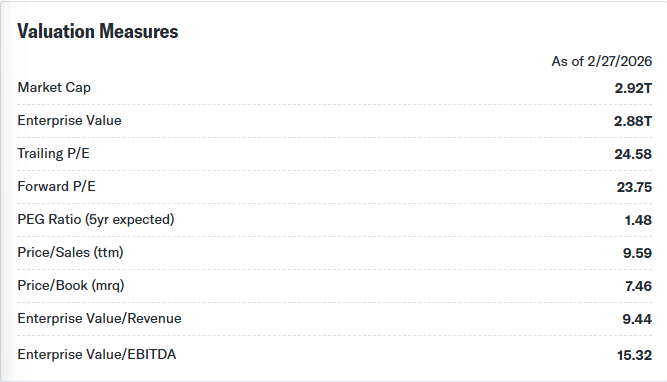

Nhịp điều chỉnh gần đây đã giúp cổ phiếu Microsoft trở nên hấp dẫn hơn về mặt định giá. Hiện tại, cổ phiếu đang giao dịch với P/E dự phóng khoảng 23,75 lần – mức khá hợp lý nếu so sánh với các công ty trong nhóm “Bảy gã khổng lồ công nghệ” cũng như với trung bình ngành ở mức 24,5 lần. Đối với một tập đoàn công nghệ tầm cỡ như Microsoft, việc giá cổ phiếu điều chỉnh không chỉ phản ánh mức định giá hợp lý mà còn tạo cơ hội để nhà đầu tư tối ưu hóa danh mục. Kết hợp với các kỳ vọng tăng trưởng doanh thu và lợi nhuận mà công ty đã đưa ra, điều này củng cố niềm tin rằng Microsoft vẫn còn dư địa tăng trưởng dài hạn, mở ra triển vọng hấp dẫn cho các mục tiêu đầu tư trong tương lai.

Một số chỉ số định giá của Microsoft. Nguồn: XTB Research, Yahoofinance

Đánh giá từ các nhà phân tích

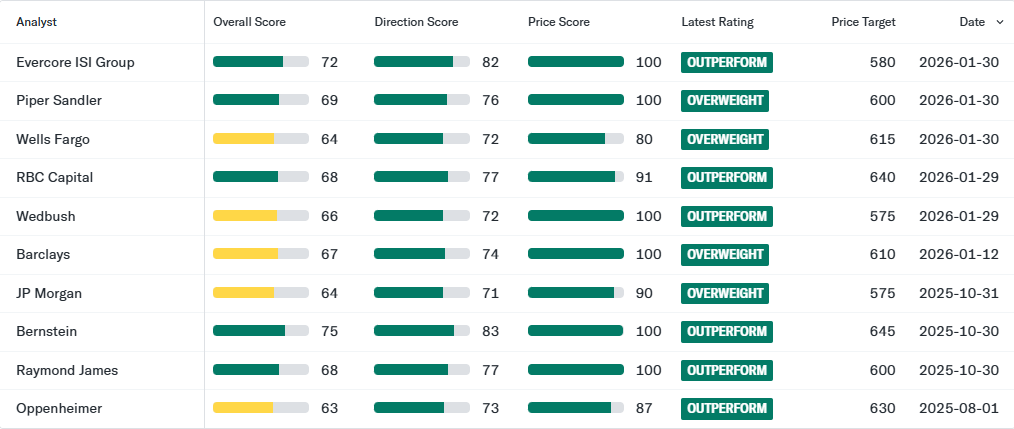

Sự lạc quan này cũng được thể hiện rõ ở kỳ vọng của các nhà phân tích tài chính, cho dù cổ phiếu đã trải qua nhịp điều chỉnh mạnh và báo cáo tài chính gần đây bộc lộ một số điểm khiến thị trường thận trọng. Phần lớn các tổ chức tài chính lớn tiếp tục duy trì quan điểm tích cực, cho rằng những biến động hiện tại chủ yếu mang tính ngắn hạn và không làm thay đổi triển vọng dài hạn của doanh nghiệp.

Evercore ISI Group giữ khuyến nghị “Outperform” với mức giá mục tiêu 580 USD, tương đương mức tăng khoảng 47% so với thị giá hiện tại. Piper Sandler thậm chí còn lạc quan hơn khi xếp hạng “Overweight” và đưa ra mức giá mục tiêu 600 USD, hàm ý dư địa tăng trưởng hơn 50%. Bên cạnh đó, các tổ chức như Wells Fargo và RBC Capital cũng đưa ra các mức định giá cao hơn nữa, củng cố quan điểm rằng thị trường có thể đang phản ứng quá mức trong ngắn hạn, trong khi nền tảng tăng trưởng dài hạn của công ty vẫn được đánh giá cao.

Xếp hạng và mục tiêu giá tiềm năng của Microsoft từ các tổ chức tài chính. Nguồn: XTB Research, Yahoofinance

Phân tích kỹ thuật

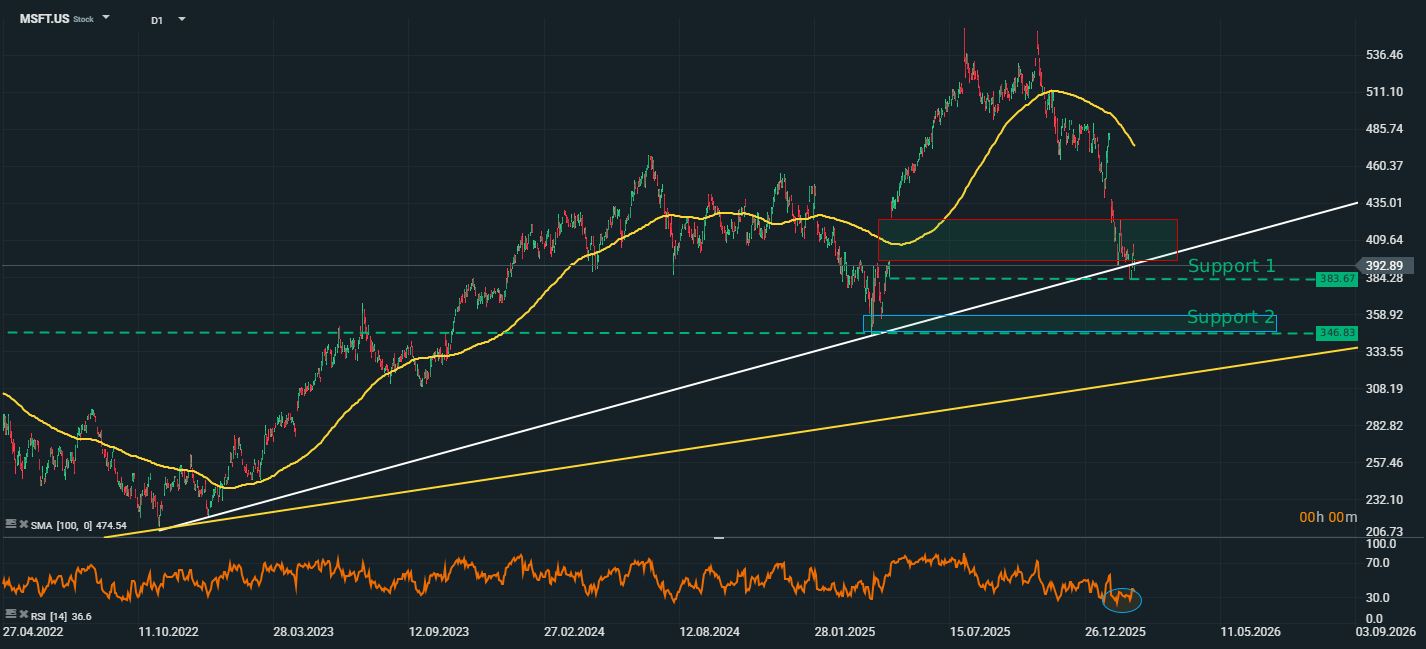

Biểu đồ cổ phiếu MSFT, khung thời gian D1. Nguồn: xStation5

Nhịp giảm gần đây của cổ phiếu Microsoft đã kéo giá về lấp lại vùng gap tăng hình thành từ tháng 5/2025. Mức giá hiện tại trùng với đường xu hướng tăng trung hạn (đường màu trắng), nên khả năng sẽ xảy ra các phản ứng trong ngắn hạn. Quan sát ở khung tuần (W1), chỉ số RSI đã chạm vùng quá bán, cảnh báo rằng đà giảm đang quá nóng. Đồng thời, trên khung thời gian ngày (D1), chỉ báo RSI cũng xuất hiện dấu hiệu phân kỳ, cho thấy nhịp giảm có thể sẽ tạm thời chững lại và đây là thời điểm phù hợp để nhà đầu tư đánh giá lại tiềm năng của cổ phiếu.

Vùng giá quanh mốc 380 USD sẽ là vùng hỗ trợ tiềm năng đầu tiên, nếu vùng hỗ trợ này bị xuyên thủng thì điểm đến tiếp theo 346 USD, đây cũng là vùng giá được đánh dấu bởi đường xu hướng tăng dài hạn, chừng nào đường xu hướng này chưa bị xuyên thủng thì xu hướng tăng vẫn còn giữ nguyên.

Cổ phiếu Alphabet giảm 22% so với đỉnh lịch sử 🚩Liệu cổ phiếu đã sẵn sàng quay lại xu hướng tăng?

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

Intel - Liệu quá trình tái cấu trúc đã thực sự phát huy hiệu quả?

Tóm tắt thị trường: Thị trường có phục hồi sau đợt bán tháo hôm thứ Năm? ❓

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.