Mùa báo cáo kết quả kinh doanh quý 4/2025 trên Phố Wall đã tốt hơn kỳ vọng của thị trường: với 96% các công ty đã công bố kết quả, khoảng 73% vượt dự báo EPS và 73% ghi nhận doanh thu cao hơn dự báo. Điều này cho thấy sức mạnh cơ bản của thị trường đã cải thiện, mặc dù tâm lý cổ phiếu vẫn còn dè dặt. Một quý mạnh có thể tạo nền tảng cho sự phục hồi trong những tháng tới, nhưng phản ứng của nhà đầu tư đến nay vẫn khá hạn chế. Đồng thời, chúng ta cũng chứng kiến các lần điều chỉnh giảm dự báo lợi nhuận doanh nghiệp Mỹ lần đầu tiên kể từ quý 2/2025. Dưới đây là những điểm chính từ báo cáo của FactSet.

-

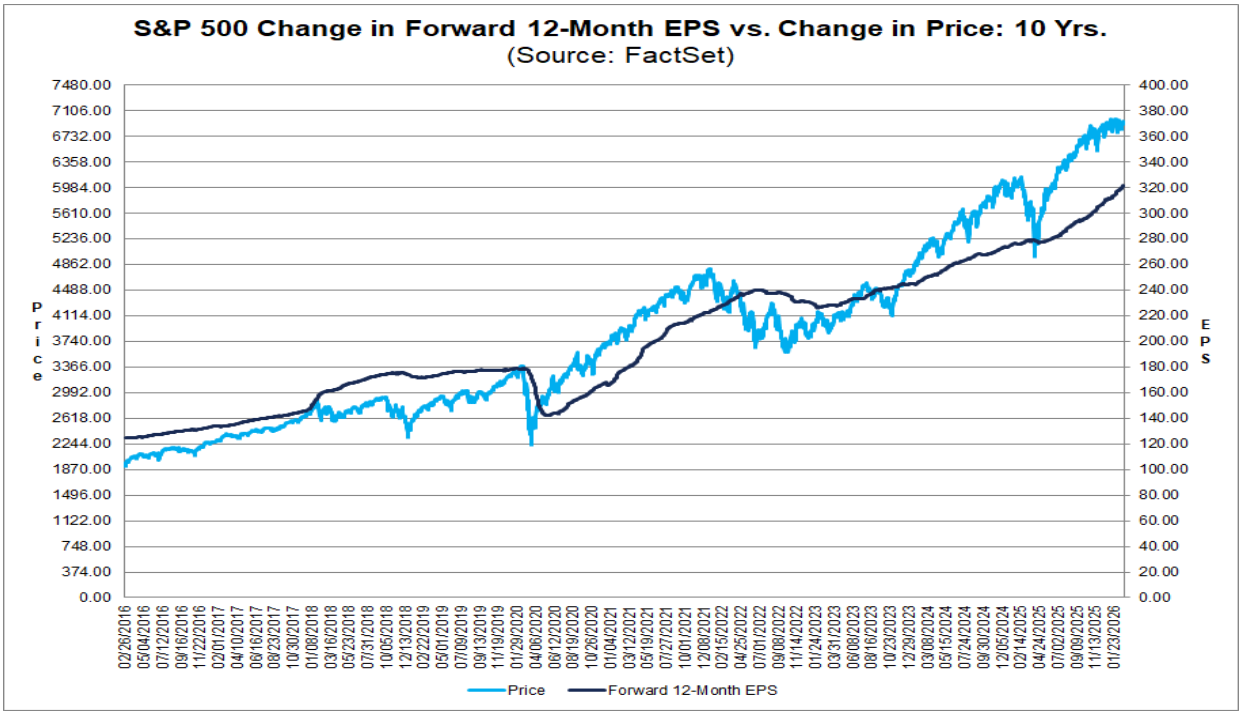

Kết quả kinh doanh thúc đẩy tăng trưởng chỉ số: tốc độ tăng trưởng kết hợp theo năm đạt 14,2% cho quý 4/2025, đưa S&P 500 trên đà tăng trưởng lợi nhuận hai chữ số liên tiếp trong năm quý thứ năm — một bằng chứng mạnh mẽ cho sự bền vững của biên lợi nhuận và nhu cầu.

-

Điều chỉnh dự báo tăng mạnh trong mùa báo cáo: thị trường bắt đầu với kỳ vọng tăng trưởng 8,3% YoY (tính đến 31/12), hiện con số này là 14,2%, phản ánh làn sóng bất ngờ tích cực. 10 trong số 11 ngành đều cho thấy bức tranh lợi nhuận mạnh hơn so với đầu mùa báo cáo.

-

Dự báo quý 1/2026 có sự phân hóa, nhưng không bi quan: 52 công ty đưa ra dự báo EPS tích cực hoặc nâng dự báo, trong khi 45 công ty hạ dự báo — cân bằng hơi nghiêng về tích cực, cho thấy sự lạc quan thận trọng mặc dù vẫn có rủi ro về chi phí và nhu cầu.

-

Định giá vẫn cao, nâng “tiêu chuẩn” cho các quý tới: P/E dự phóng 12 tháng đứng ở mức 21,6, cao hơn trung bình 5 năm (20,0) và 10 năm (18,8). Thị trường đã “trả giá” cho kỳ vọng hiệu suất mạnh tiếp tục, có nghĩa bất kỳ sự thất vọng nào về động lực lợi nhuận hay dự báo đều có thể tác động nặng hơn đến tâm lý.

Nguồn: FactSet

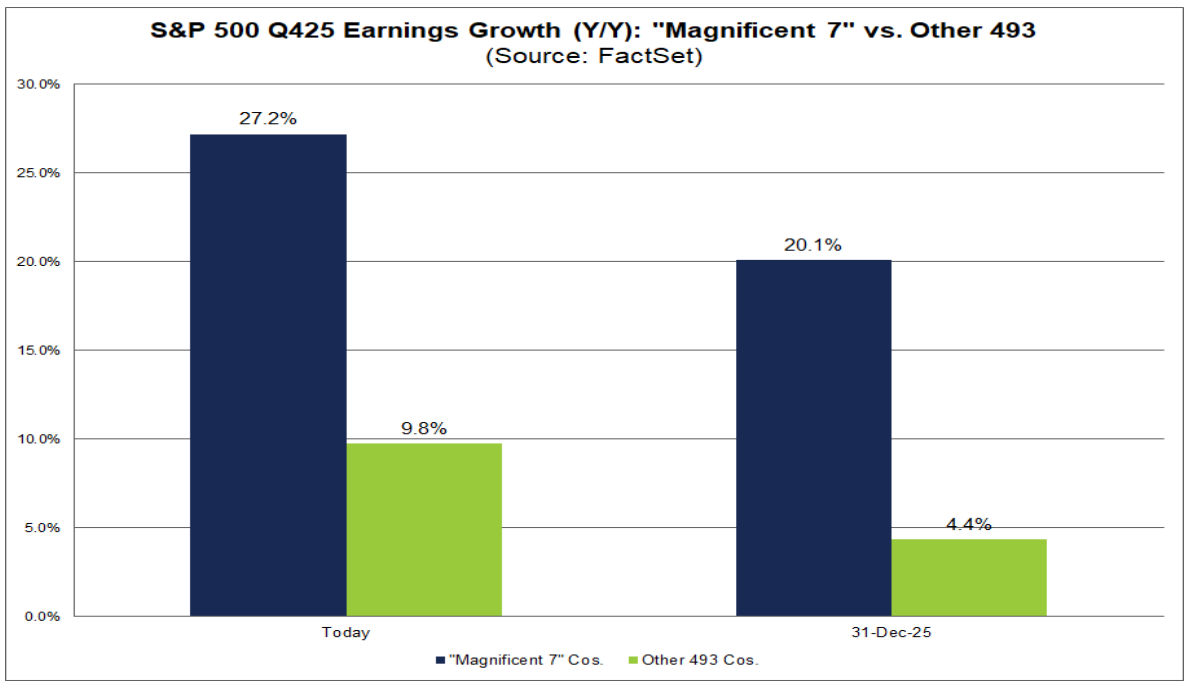

Nhóm “Magnificent 7” (M7) hoàn tất mùa báo cáo quý 4 với Nvidia công bố ngày 25/2, cho phép đánh giá toàn diện mức độ đóng góp của nhóm này vào hiệu suất chung của S&P 500.

-

Kỳ vọng đồng thuận cho nhóm tăng mạnh trong mùa báo cáo: tính đến 31/12, thị trường dự báo tăng trưởng lợi nhuận 20,1% cho quý 4; con số thực tế là 27,2%.

-

Về chất lượng bất ngờ: có nhiều công ty vượt dự báo EPS hơn, nhưng biên độ nhỏ hơn.

-

86% (6/7) công ty M7 vượt dự báo EPS (so với 73% toàn S&P 500).

-

Tuy nhiên, tổng mức bất ngờ EPS của M7 là 5,5%, so với 6,8% cho toàn bộ chỉ số.

-

Động lực lợi nhuận trong M7 tăng tốc so với quý 3: tăng trưởng quý 4 đạt +27,2% YoY, từ +18,4% YoY quý 3. Đây là lần thứ 10 trong 11 quý gần nhất M7 đạt tăng trưởng lợi nhuận trên 25%, nhấn mạnh sự tập trung liên tục của tăng trưởng lợi nhuận ở các công ty lớn nhất.

-

Phần còn lại của thị trường đang chậm lại: 493 công ty còn lại ghi nhận tăng trưởng lợi nhuận kết hợp khoảng 9,8% trong quý 4, thấp hơn tốc độ quý 3 khoảng 12,2%, làm gia tăng sự chênh lệch giữa M7 và chỉ số rộng hơn.

-

Ai thực sự dẫn dắt tăng trưởng lợi nhuận S&P 500? Ba trong năm đóng góp hàng đầu là thành viên M7: NVIDIA, Alphabet và Microsoft. Nếu không có ba công ty này, câu chuyện lợi nhuận ở mức chỉ số sẽ kém ấn tượng hơn nhiều.

Lưu ý về các khoản một lần trong số các đóng góp lớn khác: Boeing và GE Vernova xuất hiện trong top 5 chủ yếu nhờ các khoản một lần đáng kể (khoảng 9,6 tỷ USD lợi nhuận từ giao dịch Digital Aviation Solutions của Boeing và khoảng 2,9 tỷ USD lợi ích thuế từ việc giải phóng dự phòng định giá cho GE Vernova). Việc điều chỉnh các khoản này là rất quan trọng khi đánh giá xu hướng lợi nhuận cơ bản.

Nguồn: FactSet

Về triển vọng, thị trường đang định giá tăng trưởng lợi nhuận hai chữ số cho năm 2026: các nhà phân tích dự báo tăng trưởng khoảng 23,5% cho nhóm M7 và 11,8% cho 493 công ty còn lại trong năm dương lịch 2026 — những kỳ vọng đầy tham vọng, đồng thời giả định sự tham gia rộng hơn ngoài nhóm công nghệ vốn hóa lớn.

-

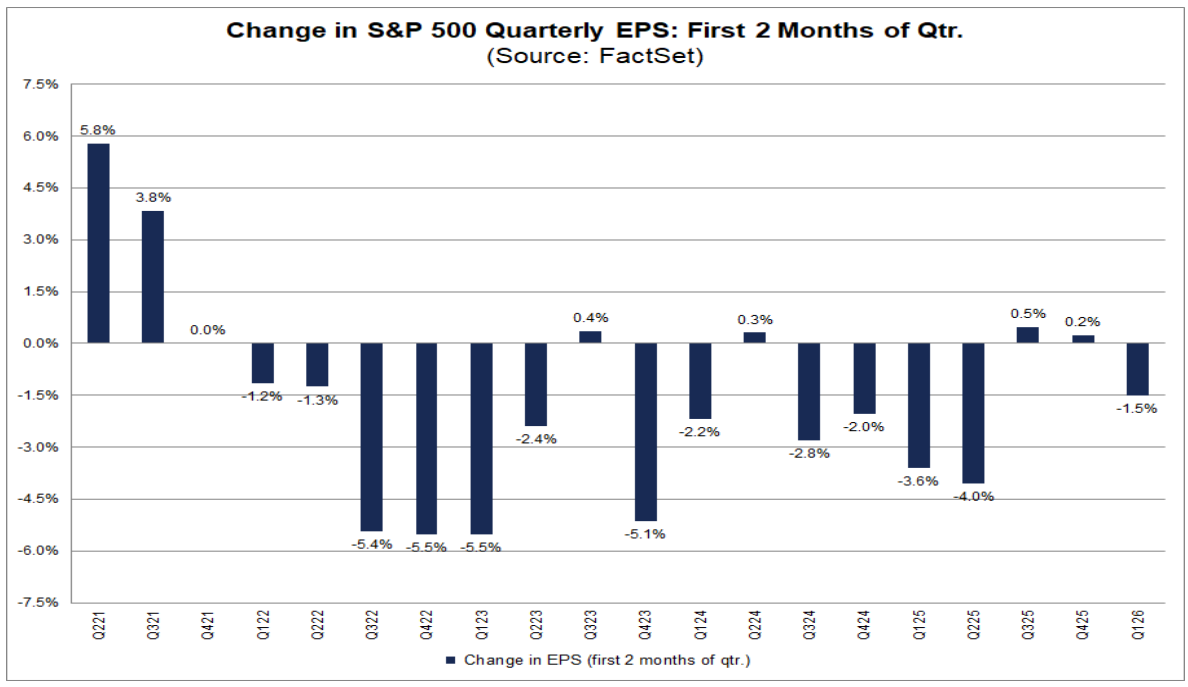

Các nhà phân tích đã bắt đầu cắt giảm dự báo quý 1 — lần đầu tiên kể từ quý 2/2025. Trong tháng 1 và tháng 2, mức đồng thuận EPS “bottom-up” cho S&P 500 quý 1 giảm 1,5% (từ 71,57 USD xuống 70,50 USD), chính thức chấm dứt giai đoạn ổn định và điều chỉnh tăng vào đầu các quý.

-

Tuy nhiên, mức cắt giảm vẫn ở mức vừa phải so với chuẩn lịch sử. Mức giảm trung bình trong hai tháng đầu quý là: –1,2% (trung bình 5 năm), –2,4% (10 năm), –2,6% (15 năm) và –3,2% (20 năm). Con số hiện tại –1,5% thấp hơn mức trung bình dài hạn, cho thấy đây là sự bình thường hóa thay vì một chu kỳ hạ dự báo mạnh.

Áp lực điều chỉnh trải rộng trên nhiều ngành: 8 trong 11 ngành đã giảm dự báo EPS quý 1/2026, dẫn đầu là:

-

Chăm sóc sức khỏe (Health Care): –13,2%

-

Năng lượng (Energy): –12,3%

Ngược lại, ngành Công nghệ thông tin (Information Technology) tăng +5,2%, trong khi Tiện ích (Utilities) không thay đổi.

Thị trường đang định giá các rủi ro ngắn hạn (lạm phát, thuế quan, bất ổn liên quan AI), nhưng không từ bỏ câu chuyện phục hồi nửa cuối năm. Trong cùng thời gian, các dự báo cho các quý còn lại năm 2026 đã được điều chỉnh tăng:

-

Q2: +0.7% (lên $76.78)

-

Q3: +1.2% (lên $82.39)

-

Q4: +2.2% (lên $85.18)

Kết quả là, dự báo đồng thuận cả năm cũng tăng. Dự báo EPS cho năm dương lịch 2026 tăng 0,8% (lên 313,62 USD), mặc dù khởi đầu năm mềm hơn — thị trường dường như đang đẩy tốc độ tăng trưởng lợi nhuận ra nửa cuối năm, thay vì hủy bỏ hoàn toàn.

-

Ở cấp độ ngành, bức tranh 2026 khá phân hóa nhưng nghiêng về tích cực: 6 ngành được điều chỉnh tăng (dẫn đầu là Công nghệ thông tin +4,1% và Nguyên vật liệu +2,9%), trong khi 5 ngành bị cắt giảm (nổi bật là Năng lượng –6,5% và Chăm sóc sức khỏe –2,3%).

-

Điểm rút ra của thị trường: sự điều chỉnh ngắn hạn về kỳ vọng không làm suy yếu luận điểm trung hạn về tăng trưởng lợi nhuận hai chữ số năm 2026. Tuy nhiên, với định giá S&P 500 đang ở mức cao, biên độ sai số trong quý 1 vẫn còn rất hạn chế.

Nguồn: FactSet

Biểu đồ chỉ số US500 (khung thời gian D1)

Nguồn: xStation5

Mở phiên Mỹ: Alphabet và Tesla tạo áp lực lên Phố Wall, giá dầu tăng khiến nhà đầu tư lo ngại

Kết quả kinh doanh Texas Instruments: Tăng trưởng nhưng thiếu dòng tiền

Lúa mì tăng lên mức cao nhất kể từ tháng 5/2024 🚜 Rủi ro xuất khẩu qua Biển Đen thúc đẩy đà tăng

Lockheed Martin và RTX nâng triển vọng 🚀 Cổ phiếu quốc phòng đồng loạt tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.