- Mảng thương mại điện tử và quảng cáo chiếm phần lớn doanh thu của Amazon, khiến công ty trở nên nhạy cảm hơn với sức khỏe người tiêu dùng và chu kỳ kinh tế.

- Cổ phiếu Amazon gần đây kém hơn so với các thành viên khác trong nhóm “Magnificent Seven”, khi nhà đầu tư xem các mảng kinh doanh “truyền thống” của Amazon là điểm yếu tương đối giữa làn sóng hứng khởi về AI.

- Mảng Amazon Web Services (AWS) — có biên lợi nhuận cao nhất — hiện tăng trưởng khoảng 20% so với cùng kỳ năm trước, và vẫn giữ vị thế dẫn đầu trong lĩnh vực dịch vụ AI ở cấp độ hạ tầng.

- Tuy nhiên, tốc độ tăng trưởng của AWS vẫn thấp hơn các đối thủ như Google Cloud và Microsoft Azure. Biên lợi nhuận bị thu hẹp do đầu tư mạnh vào trung tâm dữ liệu AI và mạng lưới logistics.

- Trong quý II, khu vực Bắc Mỹ tăng trưởng chậm hơn các khu vực khác, và dữ liệu kinh tế gần đây của Mỹ cho thấy thị trường lao động đang hạ nhiệt.

- Giá cổ phiếu Amazon có thể nhạy cảm hơn với các dữ liệu kinh tế yếu, tuy nhiên việc Cục Dự trữ Liên bang (Fed) được kỳ vọng cắt giảm lãi suất có thể bù đắp phần nào tác động tiêu cực này.

- Kể từ đợt bán tháo tháng 4/2025, cổ phiếu Amazon đã tăng 35%, so với mức 26,5% của chỉ số S&P 500. Tuy nhiên, tính từ đầu năm đến nay, hiệu suất vẫn khiêm tốn — tăng khoảng 3%, trong khi S&P 500 tăng gần 15%.

- Trong 5 năm qua, cổ phiếu Amazon tăng 41%, so với mức tăng 95% của chỉ số S&P 500.

- Công ty dự kiến công bố kết quả kinh doanh quý III vào thứ Năm, ngày 30/10/2025.

- Các đợt cắt giảm lãi suất của Fed có thể thúc đẩy chi tiêu tiêu dùng tại Mỹ và hỗ trợ hoạt động kinh doanh của Amazon trong thời gian tới.

- Mảng thương mại điện tử và quảng cáo chiếm phần lớn doanh thu của Amazon, khiến công ty trở nên nhạy cảm hơn với sức khỏe người tiêu dùng và chu kỳ kinh tế.

- Cổ phiếu Amazon gần đây kém hơn so với các thành viên khác trong nhóm “Magnificent Seven”, khi nhà đầu tư xem các mảng kinh doanh “truyền thống” của Amazon là điểm yếu tương đối giữa làn sóng hứng khởi về AI.

- Mảng Amazon Web Services (AWS) — có biên lợi nhuận cao nhất — hiện tăng trưởng khoảng 20% so với cùng kỳ năm trước, và vẫn giữ vị thế dẫn đầu trong lĩnh vực dịch vụ AI ở cấp độ hạ tầng.

- Tuy nhiên, tốc độ tăng trưởng của AWS vẫn thấp hơn các đối thủ như Google Cloud và Microsoft Azure. Biên lợi nhuận bị thu hẹp do đầu tư mạnh vào trung tâm dữ liệu AI và mạng lưới logistics.

- Trong quý II, khu vực Bắc Mỹ tăng trưởng chậm hơn các khu vực khác, và dữ liệu kinh tế gần đây của Mỹ cho thấy thị trường lao động đang hạ nhiệt.

- Giá cổ phiếu Amazon có thể nhạy cảm hơn với các dữ liệu kinh tế yếu, tuy nhiên việc Cục Dự trữ Liên bang (Fed) được kỳ vọng cắt giảm lãi suất có thể bù đắp phần nào tác động tiêu cực này.

- Kể từ đợt bán tháo tháng 4/2025, cổ phiếu Amazon đã tăng 35%, so với mức 26,5% của chỉ số S&P 500. Tuy nhiên, tính từ đầu năm đến nay, hiệu suất vẫn khiêm tốn — tăng khoảng 3%, trong khi S&P 500 tăng gần 15%.

- Trong 5 năm qua, cổ phiếu Amazon tăng 41%, so với mức tăng 95% của chỉ số S&P 500.

- Công ty dự kiến công bố kết quả kinh doanh quý III vào thứ Năm, ngày 30/10/2025.

- Các đợt cắt giảm lãi suất của Fed có thể thúc đẩy chi tiêu tiêu dùng tại Mỹ và hỗ trợ hoạt động kinh doanh của Amazon trong thời gian tới.

Cổ phiếu Amazon tăng hơn 1,5% trong ngày đầu tiên của sự kiện Prime Big Deal Day, so với mức tăng 1,1% của Nasdaq 100 và 0,5% của S&P 500. Điều này phản ánh tâm lý lạc quan ngày càng tăng về khả năng cải thiện hoạt động thương mại điện tử của công ty trước quý IV – giai đoạn cao điểm mùa lễ hội. Trong những tháng gần đây, cổ phiếu Amazon giao dịch trong biên độ hẹp, gần như không phản ứng với quý II mạnh nhất trong nhiều thập kỷ của chỉ số S&P 500.

Từ đầu năm đến nay, cổ phiếu Amazon tăng chưa đến 3%, so với mức tăng 15% của S&P 500 và gần 20% của Nasdaq 100. Nhiều nhà đầu tư đặt câu hỏi: Liệu công ty đang tiến gần đến bước ngoặt có thể thu hút lại sự chú ý của thị trường và đẩy giá cổ phiếu tăng cao hơn? Và liệu các khoản đầu tư lớn vào trí tuệ nhân tạo (AI) có bắt đầu mang lại hiệu quả, thông qua khối lượng bán hàng và doanh thu quảng cáo cao hơn?

Thời điểm tăng trưởng – và cũng là bài kiểm tra quan trọng

Amazon đang đầu tư mạnh vào trí tuệ nhân tạo, đồng thời hợp tác chiến lược với Anthropic. Các nhà đầu tư hiện muốn thấy tác động thực tế của các khoản đầu tư này lên hoạt động kinh doanh.

Các sự kiện như Prime Big Deal Day, Black Friday sắp tới, và mùa mua sắm cuối năm sẽ là bài kiểm tra thực tế cho thấy AI có đang cải thiện hiệu quả kinh doanh thực sự hay không (tương tự như Meta Platforms), và liệu nó có giúp duy trì biên lợi nhuận trong mảng bán lẻ truyền thống – vốn có lợi nhuận thấp – hay không.

Chúng ta có thể chỉ biết Amazon đã vượt qua bài kiểm tra này tốt đến đâu vào đầu năm 2026. Tuy nhiên, hiệu ứng “Santa Rally” (xu hướng tăng vào dịp Giáng sinh) và quý IV mạnh mẽ theo mùa của thị trường Mỹ có thể đã đủ để thúc đẩy sự quan tâm trở lại với thương mại điện tử và quảng cáo ngay trong quý này.

Động lực này có thể giúp bù đắp lo ngại về biên lợi nhuận AWS, đặc biệt nếu Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục nới lỏng chính sách tiền tệ, khiến người tiêu dùng có nhiều tiền hơn. Ngoài ra, đề xuất chi trả khoảng 2.000 USD/người của Donald Trump (liên quan đến chính sách thuế quan) cũng có thể hỗ trợ chi tiêu tiêu dùng – gián tiếp tác động tích cực tới Amazon.

Kết quả kinh doanh quý gần nhất của Amazon?

Amazon công bố kết quả kinh doanh quý II vượt kỳ vọng. EPS đạt 1,68 USD so với 1,33 USD dự kiến, và doanh thu đạt 167,7 tỷ USD, vượt mức đồng thuận 162,09 tỷ USD. Đáng chú ý, tốc độ tăng trưởng doanh số tăng lên 13% so với cùng kỳ năm ngoái (so với mức 10% của năm trước), cho thấy nhu cầu và hiệu quả hoạt động đang cải thiện. Theo từng mảng kinh doanh:

-

AWS: 30,87 tỷ USD (+18% YoY), phù hợp với kỳ vọng và nhỉnh hơn dự báo 30,8 tỷ USD.

-

Quảng cáo: 15,69 tỷ USD (+23% YoY) — vượt rõ rệt so với 14,99 tỷ USD dự kiến; đây tiếp tục là động lực lợi nhuận biên cao, đóng góp tích cực vào cơ cấu doanh thu.

-

Cửa hàng trực tuyến: 61,5 tỷ USD (+11% YoY) so với 59 tỷ USD dự kiến — cho thấy động cơ bán lẻ cốt lõi đang lấy lại đà tăng trưởng.

-

Dịch vụ người bán: 40,3 tỷ USD (+11% YoY) so với 38,7 tỷ USD dự kiến — khẳng định sức mạnh của hệ sinh thái marketplace.

Tóm lại, Amazon không chỉ vượt kỳ vọng, mà còn làm tốt ở các mảng có lợi nhuận biên cao (quảng cáo và điện toán đám mây), hỗ trợ chất lượng lợi nhuận trung hạn.

Dự báo thận trọng

Bất chấp kết quả tích cực, cổ phiếu giảm sau báo cáo. Nguyên nhân chính là hướng dẫn lợi nhuận hoạt động cho quý hiện tại thận trọng hơn kỳ vọng: Lợi nhuận hoạt động: 15,5–20,5 tỷ USD so với kỳ vọng thị trường ~19,48 tỷ USD. Doanh thu quý III: 174–179,5 tỷ USD (+10–13% YoY), vượt mức đồng thuận 173,1 tỷ USD, nhưng nhà đầu tư tập trung vào biên lợi nhuận thấp hơn.

Ở hậu cảnh, công ty đang triển khai kế hoạch chi tiêu vốn (capex) chưa từng có tiền lệ — lên tới 100 tỷ USD trong năm 2025, chủ yếu dành cho trung tâm dữ liệu và phần mềm liên quan đến AI. Thị trường thừa nhận tầm quan trọng chiến lược của khoản đầu tư này, nhưng vẫn lo ngại áp lực biên lợi nhuận và thời điểm hoàn vốn trong ngắn hạn.

Trong buổi họp với nhà đầu tư, CEO Andy Jassy trấn an thị trường, khẳng định AWS vẫn duy trì “lợi thế cạnh tranh rất đáng kể”, và rằng AI đang cải thiện trải nghiệm khách hàng, tốc độ đổi mới và hiệu quả vận hành. Công ty vẫn đưa rủi ro suy thoái và chính sách thương mại/thuế quan vào danh mục rủi ro, song cho biết đến nay, thuế quan chưa ảnh hưởng đến nhu cầu hay giá cả, và Amazon sẵn sàng hấp thụ các chi phí tăng thêm nếu cần.

Rõ ràng, nhà đầu tư muốn thấy các khoản chi cho AI được chuyển hóa thành biên lợi nhuận và dòng tiền; cho đến lúc đó, hướng dẫn lợi nhuận sẽ tiếp tục dẫn dắt diễn biến cổ phiếu trong ngắn hạn.

Cạnh tranh ngày càng khốc liệt

AWS vẫn là nhà cung cấp hạ tầng điện toán đám mây hàng đầu, nhưng cạnh tranh đang gia tăng mạnh mẽ. Trong quý vừa qua: AWS: tăng ~18% YoY, Microsoft Azure: tăng ~39% YoY, Google Cloud: tăng ~32% YoY. Khoảng cách này không đồng nghĩa AWS mất vị thế dẫn đầu, nhưng cho thấy áp lực cạnh tranh ngày càng rõ trong chu kỳ đầu tư AI. Các đối thủ tăng mạnh chi tiêu vốn, cạnh tranh về năng lực tính toán và nhân lực AI thế hệ mới. Với Amazon, thách thức lớn nhất là chứng minh rằng mở rộng hạ tầng (bao gồm hợp tác với Anthropic) có thể chuyển hóa nhanh chóng thành doanh thu biên cao.

Ở mảng quảng cáo, tín hiệu lại rất tích cực: +23% YoY, đạt 15,69 tỷ USD — đưa Amazon trở thành nền tảng quảng cáo kỹ thuật số lớn thứ ba thế giới, chỉ sau Meta và Google, đồng thời tăng nhanh hơn cả mảng bán lẻ cốt lõi. Quảng cáo tận dụng dữ liệu hành vi mua sắm và định dạng video trực tuyến (Prime Video/CTV). Đây là mảng có biên lợi nhuận cao, giúp ổn định lợi nhuận tổng thể của tập đoàn trong giai đoạn chi tiêu vốn tăng mạnh.

Hiện nay, Amazon dựa trên hai trụ cột chính để duy trì tăng trưởng:

-

Đám mây (AWS) — cần duy trì vị thế cốt lõi và tăng tốc thương mại hóa AI nhằm cải thiện biên lợi nhuận.

-

Quảng cáo — tiếp tục cải thiện cơ cấu lợi nhuận, hỗ trợ toàn tập đoàn trong khi chi tiêu vốn vẫn ở mức cao.

Nếu trong thời gian tới, hướng dẫn lợi nhuận phản ánh biên AWS ổn định hơn và doanh thu quảng cáo duy trì tăng trưởng hai chữ số, câu chuyện thị trường về Amazon có thể thay đổi nhanh chóng. Tuy nhiên, trong ngắn hạn, tâm lý nhà đầu tư vẫn sẽ nhạy cảm với các tín hiệu liên quan đến AWS, doanh thu quảng cáo và hiệu quả đầu tư AI.

Các yếu tố thúc đẩy chính

Như đã đề cập, Amazon vận hành mô hình kinh doanh đa dạng, trong đó thương mại điện tử và logistics là mảng có biên lợi nhuận thấp hơn. Trong các quý sắp tới, ba yếu tố then chốt sẽ quyết định xu hướng cổ phiếu: “Hạ cánh mềm” của kinh tế Mỹ, sự phục hồi chi tiêu của người tiêu dùng, và bằng chứng cho thấy đầu tư AI đang chuyển hóa thành doanh số và lợi nhuận.

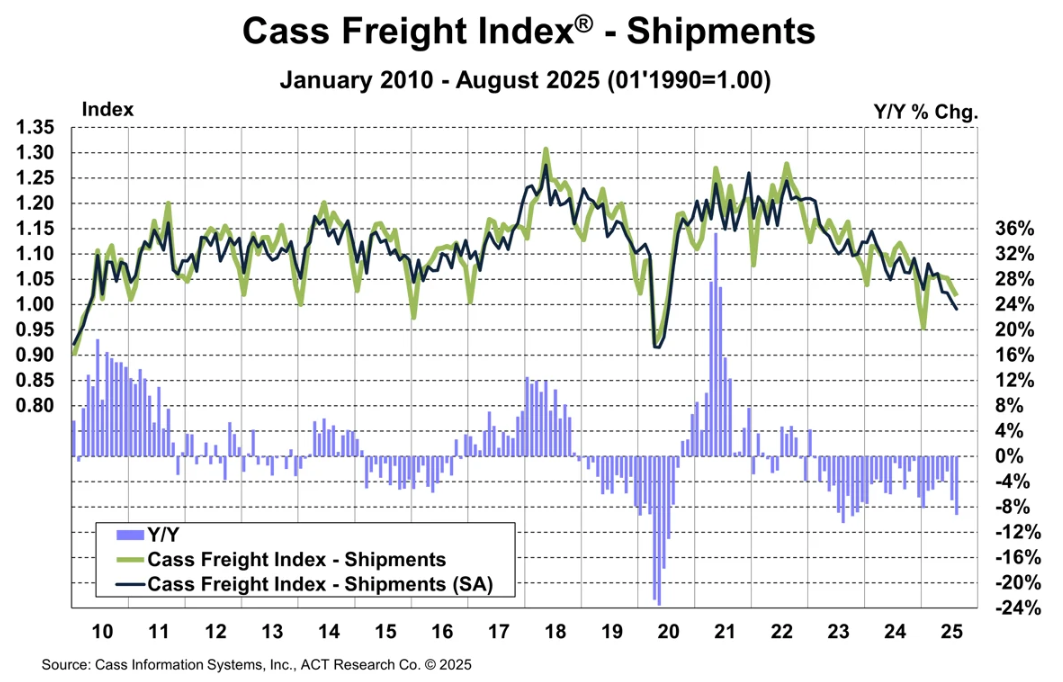

Prime Big Deal Day là thời điểm lý tưởng để Amazon chứng minh rằng AI đã cải thiện hiệu quả quảng cáo và khối lượng giao hàng thực tế. Nếu sự kiện này ghi nhận các chỉ số tích cực, điều đó có thể giảm bớt lo ngại về cạnh tranh, không chỉ từ các đối thủ Mỹ, mà còn từ nền tảng Trung Quốc như Temu và Alibaba. Dù Chỉ số Cass Freight Index (đo lường hoạt động vận tải hàng hóa) đã giảm về mức thấp nhất kể từ năm 2020, hiệu suất của Amazon vẫn ổn định, cho thấy sức đề kháng nội tại mạnh mẽ so với chu kỳ suy yếu của ngành logistics.

Nguồn: Cass

Nếu kết quả sắp tới cho thấy biên lợi nhuận cải thiện trong mảng bán lẻ trực tuyến và quảng cáo, tâm lý lạc quan của nhà đầu tư có thể gia tăng. Trong kịch bản đó, cổ phiếu Amazon có thể tăng lên khoảng 245 USD trong năm nay.

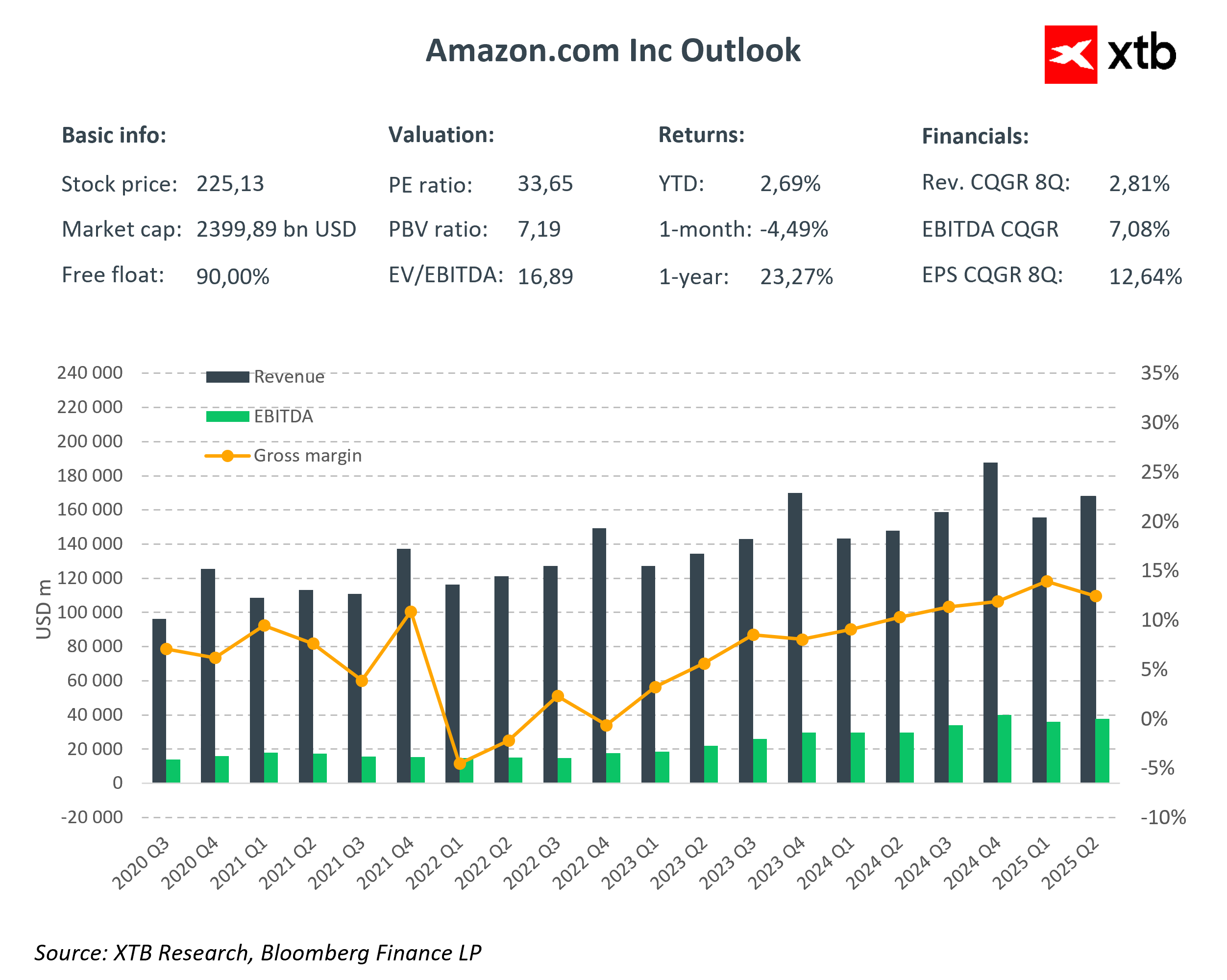

Ở chiều ngược lại, các chỉ số định giá truyền thống vẫn khá cao: P/E hiện tại: khoảng 33, Forward P/E: khoảng 29, hệ số định giá tương lai này cao hơn gần 20% so với mức trung bình của S&P 500, trong khi vốn hóa thị trường đạt khoảng 2,4 nghìn tỷ USD.

Tuy nhiên, nhờ sự kết hợp giữa yếu tố AI và môi trường vĩ mô, Amazon vẫn có thể chứng minh mình là một doanh nghiệp tăng trưởng xứng đáng được chú ý — điều mà gần đây công ty ít nhận được hơn so với nhóm “Magnificent 7”.

Nguồn: XTB Research, Bloomberg Finance LP

Nguồn: XTB Research, Bloomberg Finance LP

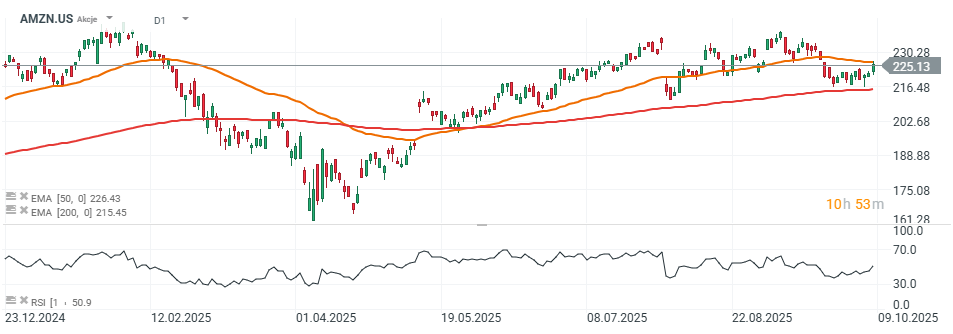

Biểu đồ cổ phiếu Amazon

Trên biểu đồ ngày, cổ phiếu Amazon đang cố gắng vượt lên trên đường trung bình động hàm mũ 50 ngày (EMA50) (đường màu cam), nhằm duy trì xu hướng tăng hiện tại. Kể từ tháng 7, giá đã tích lũy quanh vùng đỉnh cục bộ từ 210–240 USD. Chỉ số RSI ở mức 50, cho thấy còn nhiều dư địa cho biến động mạnh theo cả hai hướng.

Chúng ta có thể thận trọng giả định rằng một báo cáo quý II tích cực, kết hợp với động thái cắt giảm lãi suất từ Fed, có thể đẩy giá cổ phiếu lên vùng đỉnh lịch sử quanh 245 USD trong quý này. Ở chiều giảm, ngưỡng hỗ trợ quan trọng đầu tiên nằm quanh 215 USD/cổ phiếu, được xác định bởi đường trung bình động hàm mũ 200 ngày (EMA200) (đường màu đỏ). Một rủi ro tiềm ẩn vẫn là căng thẳng thương mại leo thang giữa Mỹ và Trung Quốc, có thể ảnh hưởng đến tâm lý thị trường và chuỗi cung ứng.

Nguồn: xStation5

Liệu có xuất hiện một “khoảnh khắc DeepSeek” khác? Moonshot AI gia tăng áp lực lên các ông lớn AI

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Mở phiên Mỹ: Thị trường tiếp tục giảm khi lo ngại của nhà đầu tư gia tăng

Tổng quan thị trường: Chứng khoán châu Âu giảm điểm giữa căng thẳng Mỹ - Iran 📉 Ngành bán dẫn chịu áp lực

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.