يبحث المستخدم عن قائمة جاهزة و مدروسة من الأسهم المحددة للشراء، و ليس عن معلومات عامة حول الذهب. يريد معرفة الشركات التي تُعد حاليًا من أفضل الخيارات و لماذا؟. عادةً ما يكون في مرحلة اتخاذ القرار، و ليس مجرد استكشاف الموضوع.

يبحث المستخدم عن قائمة جاهزة و مدروسة من الأسهم المحددة للشراء، و ليس عن معلومات عامة حول الذهب. يريد معرفة الشركات التي تُعد حاليًا من أفضل الخيارات و لماذا؟. عادةً ما يكون في مرحلة اتخاذ القرار، و ليس مجرد استكشاف الموضوع.

تشمل أسهم الذهب الجديرة بالمتابعة في عام 2026 عددًا من شركات تعدين الذهب الكبرى مثل: نيومونت (Newmont)، ويتون (Wheaton)، باريك غولد (Barrick Gold)، أغنيكو إيغل (Agnico Eagle)، أنغلوغولد أشانتي (AngloGold Ashanti)، و فرانكو- نيفادا (Franco-Nevada). مع ذلك، فهي لا تعمل جميعها بالطريقة نفسها. فبعضها يدير المناجم بشكل مباشر، بينما يعتمد البعض الآخر على نماذج مثل حقوق الامتياز و تمويل الإنتاج المستقبلي (Royalty & Streaming)، ما يؤدي إلى اختلاف مستويات المخاطر و العوائد.

يمكن أن تتفاعل أسهم شركات تعدين الذهب بشكل مختلف مع التغيرات في أسعار الذهب، تكاليف التشغيل، و الظروف الجيوسياسية، و غالبًا ما تضخم تحركات الأسعار الناتجة عن تقلبات الذهب في كلا الاتجاهين، صعودًا و هبوطًا.

أهم النقاط

-

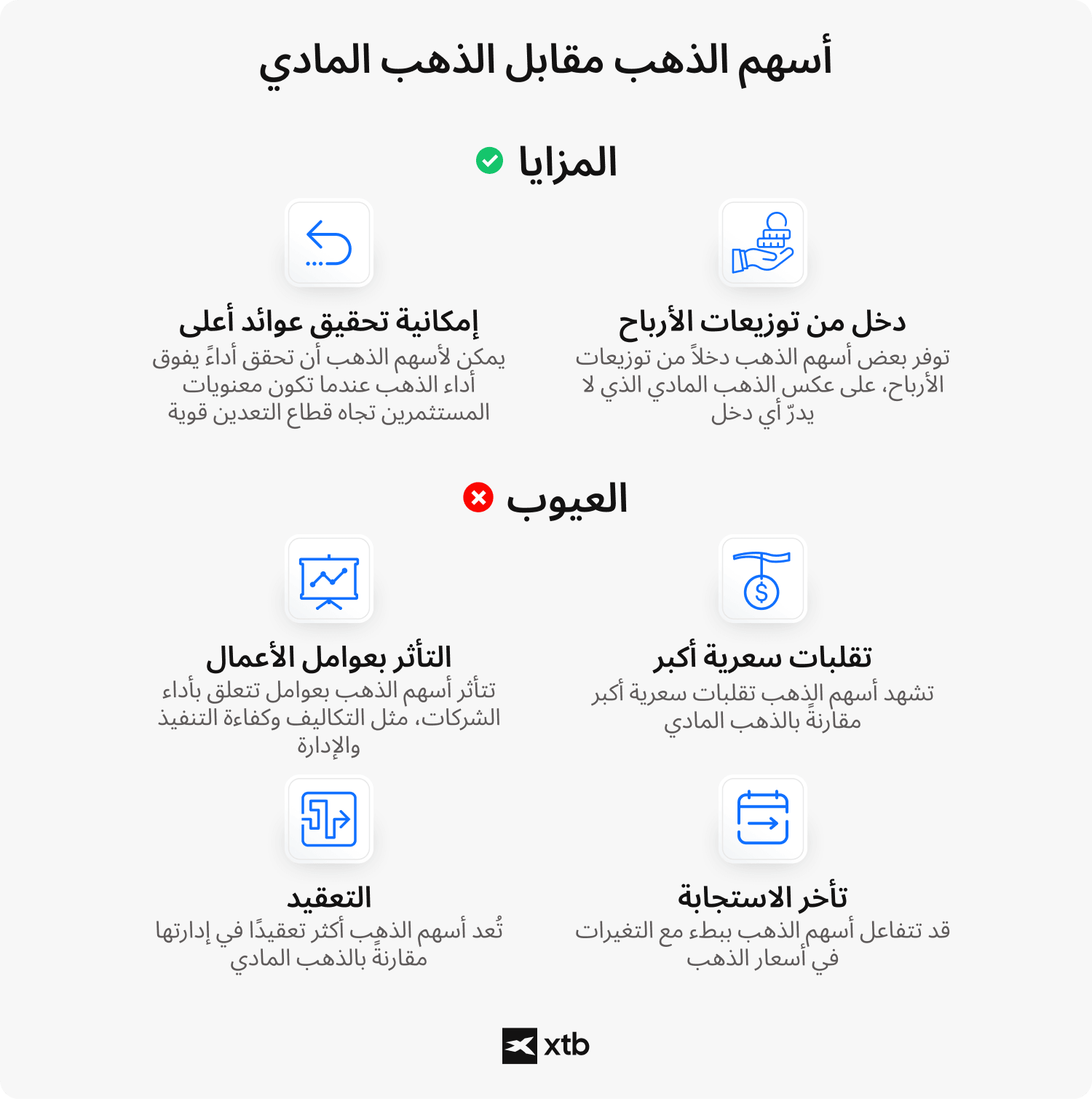

يمكن أن تشكل أسهم الذهب جزءًا من محفظة استثمارية متنوعة و استراتيجية، كما يمكن أن تلعب دورًا ضمن نهج استثماري أكثر تركيزًا على المعادن الثمينة.

- تختلف شركات التعدين فيما بينها من حيث نموذج الأعمال و مستوى التعرض للمخاطر أكثر مما تختلف من حيث حجم الإنتاج فقط، و هو ما يؤثر في طريقة استجابتها لتغيرات أسعار الذهب.

- تحقق شركات تعدين الذهب عادةً أرباحًا أعلى عندما ترتفع أسعار الذهب، لكنها تتأثر أيضًا بعوامل خاصة بكل شركة مثل الديون، التكاليف، الاحتياطيات، و مواقع العمليات الجغرافية.

- تمثل بعض أفضل أسهم الذهب هياكل أعمال مختلفة، بما في ذلك شركات التعدين التقليدية مثل نيومونت غولد (Newmont Gold)، و الشركات القائمة على حقوق الامتياز مثل فرانكو- نيفادا (Franco-Nevada)، و التي قد تتصرف بشكل مختلف حتى في ظروف السوق نفسها.

ما هي أسهم الذهب؟

أسهم الذهب هي أسهم شركات تحقق إيرادات من الذهب، و تشمل شركات التعدين إلى جانب شركات حقوق الامتياز و تمويل الإنتاج المستقبلي. تقوم هذه الشركات إما بإنتاج الذهب مباشرة أو بتمويل مشاريع التعدين مقابل الحصول على حصة من الإنتاج أو الإيرادات. بالتالي، توفر أسهم الذهب تعرضًا لقطاع الذهب من خلال أداء الشركات بدلًا من امتلاك المعدن بشكل مباشر. يتمثل الفرق الرئيسي مقارنةً بالذهب المادي في أن أسهم الذهب غالبًا ما تشهد تقلبات سعرية أكبر. فقد ترتفع بوتيرة أسرع من الذهب عندما يستفيد القطاع من هوامش ربح قوية و معنويات إيجابية، لكنها قد تستجيب أيضًا ببطء لارتفاع أسعار الذهب.

في ظروف السوق الضعيفة، أو عندما تتراجع المعنويات تجاه الذهب، غالبًا ما تنخفض أسهم شركات تعدين الذهب بوتيرة أشد من انخفاض الذهب نفسه. هناك فرق آخر يتمثل في أن بعض شركات تعدين الذهب قد توزع أرباحًا نقدية، في حين أن الذهب المادي لا يدر أي دخل. في الوقت نفسه، تتأثر أسهم الذهب بعوامل تشغيلية و تجارية مثل التكاليف، كفاءة التنفيذ، و التعرض للمناطق الجغرافية المختلفة، مما يجعلها أكثر تعقيدًا من مجرد الاحتفاظ بالمعدن وحده.

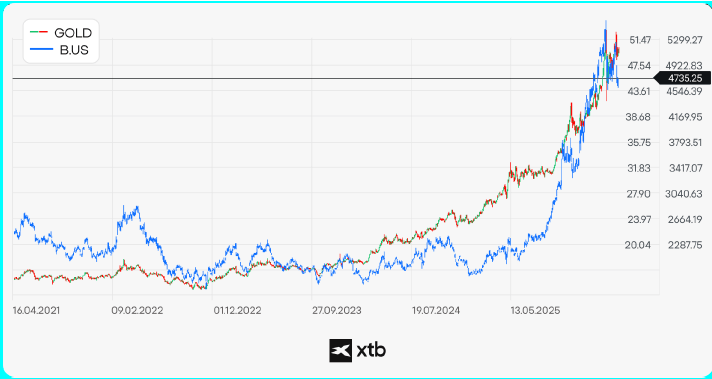

بالنظر إلى الرسم البياني، يمكننا ملاحظة أنه في حين ارتفع الذهب من نحو 2600 دولار للأونصة إلى 5500 دولار، محققًا عائدًا يقارب 111%، فقد ارتفعت أسهم باريك غولد (Barrick Gold) بنحو 246%، حيث صعدت من 15 دولارًا في ديسمبر 2025 إلى 52 دولارًا في يناير 2026.

تذكّر أن الأداء السابق ليس مؤشرًا على النتائج المستقبلية. احرص دائمًا على إجراء أبحاثك الخاصة.

المصدر: xStation5

ما هي أفضل أسهم الذهب الجديرة بالمتابعة في عام 2026؟

لم تعد أسهم الذهب في عام 2026 مجرد وسيلة غير مباشرة للتعرض للذهب، بل أصبحت خطوة استراتيجية في تخصيص رأس المال وسط واحدة من أقوى الدورات الصعودية للمعادن الثمينة في التاريخ. تميل أفضل الشركات إلى الجمع بين الاستفادة من ارتفاع أسعار الذهب و امتلاك قاعدة أصول عالية الجودة.

يوضح الجدول أدناه الشركات التي تبرز بفضل تموضعها في ظل ظروف السوق الحالية.

- نيومونت كوربوريشن (NEM) - تدير نيومونت واحدة من أكبر المحافظ و أكثرها تنوعًا في القطاع، مما يدعم استقرار الإنتاج نسبيًا عبر مختلف الدورات السوقية. لقد حافظت ميزانيتها العمومية تاريخيًا على مستويات ديون معتدلة، بينما تعكس اتجاهات الهوامش تأثير مزايا الحجم الكبير إلى جانب حساسيتها لارتفاع تكاليف التشغيل.

- باريك ماينينغ (GOLD) - تركز باريك على الأصول الكبيرة و طويلة العمر الإنتاجي، حيث أولت اهتمامًا بتقليص صافي ديونها خلال السنوات الأخيرة، مما عزز مرونتها المالية. وترتبط هوامش أرباحها بشكل وثيق بالانضباط في إدارة التكاليف في مناجمها الرئيسية، ما يجعل الكفاءة التشغيلية عنصرًا أساسيًا في أدائها.

- أغنيكو إيغل ماينز (AEM) - تُعرف أغنيكو إيغل بتركيزها على العمل في مناطق ذات مخاطر منخفضة نسبيًا، مما يحد من حالة عدم اليقين الجيوسياسي. لقد أظهرت الشركة قدرة مستقرة نسبيًا على التحكم في التكاليف، رغم أن الحفاظ على الهوامش يعتمد على الموازنة بين استقرار الإنتاج و الاستثمارات الرأسمالية المستمرة.

- أنغلوغولد أشانتي (AU) - تجمع أنغلوغولد بين عمليات في الأسواق المتقدمة و الناشئة، ما يضيف مزيجًا أوسع من التعرض للمخاطر الجيوسياسية. يعكس ملفها المالي جهودًا مستمرة لإعادة هيكلة المحفظة الاستثمارية، و قد تختلف استدامة الهوامش بحسب ضغوط التكاليف الإقليمية و جهود إعادة التنظيم.

- فرانكو- نيفادا (FNV) - تعمل فرانكو- نيفادا كشركة حقوق امتياز و تمويل إنتاج مستقبلي، ما يعني أنها لا تدير عمليات التعدين مباشرة، بل تحقق إيرادات من محفظة متنوعة من الاتفاقيات. عادةً ما يتميز ملفها المالي بانخفاض الديون و ارتفاع الهوامش، بينما يعتمد أداؤها على جودة الأصول الأساسية و تنوعها أكثر من اعتماده على التحكم في التكاليف التشغيلية.

- ويتون للمعادن الثمينة (WPM) - لا تدير ويتون المناجم بنفسها، و هو ما يمنحها هيكل تكاليف مختلفًا مع تعرض أقل مباشرةً لتضخم النفقات التشغيلية. عادةً ما تكون ميزانيتها العمومية أقل عبئًا بالديون مقارنةً بشركات التعدين التقليدية، بينما تتأثر هوامشها بشروط العقود أكثر من تأثرها بالتكاليف اليومية للتعدين.

عادةً ما يتم تقييم أفضل أسهم الذهب الجديرة بالمتابعة في عام 2026 بناءً على حجم الإنتاج، و الانضباط في إدارة التكاليف، بالإضافة إلى قوة الميزانية العمومية، و التعرض لمناطق التعدين المختلفة. ينبغي على المستثمرين فهم العوامل التي تؤثر في أسعار الذهب خلال عام 2026، ومنها: ارتفاع عجز أكبر اقتصادات العالم، التوترات الجيوسياسية، توقعات أسعار الفائدة لدى الاحتياطي الفيدرالي الأمريكي، و الارتفاع القياسي في المعروض النقدي العالمي(M2) . تدعم هذه العوامل نفسها الأسس المالية لأسهم الذهب في عام 2026.

غالبًا ما تُدرج عدة شركات تعدين ذهب تحظى بمتابعة واسعة ضمن النقاشات المتعلقة بأسهم الذهب الجديرة بالمراقبة، نظرًا لأنها تمثل نماذج تشغيلية و ملفات مالية مختلفة.

تنبيه

هذا العرض مُعد لأغراض معلوماتية و تعليمية فقط و لا يشكل نصيحة استثمارية. تم عرض الشركات المذكورة أعلاه باعتبارها أمثلة على أسهم تعدين الذهب التي تحظى بمتابعة واسعة، استنادًا إلى عوامل مثل الحجم، نموذج الأعمال، و الحضور في السوق.

يعكس إدراجها ملاحظات عامة على السوق وليس توصية استثمارية، كما أن الأداء السابق أو الحالي للشركات لا يضمن النتائج المستقبلية.

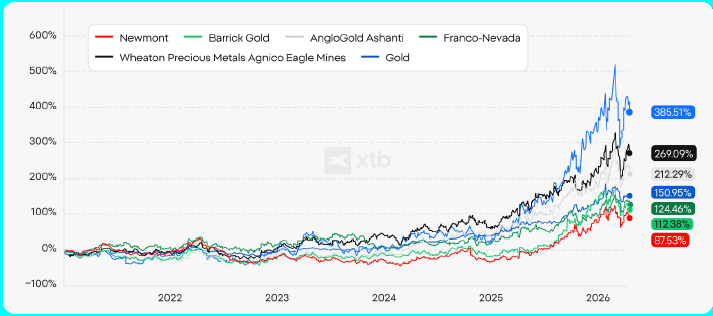

بالنظر إلى الرسم البياني أدناه، يمكننا ملاحظة أن العائد الاستثماري من الاحتفاظ بأسهم فرانكو- نيفادا (Franco-Nevada)، باريك غولد (Barrick Gold)، و نيومونت (Newmont) منذ عام 2021 كان أقل من أداء الذهب نفسه. في المقابل، ارتفعت أسهم ويتون للمعادن الثمينة (Wheaton Precious Metals)، أنغلوغولد أشانتي (AngloGold Ashanti)، و أغنيكو إيغل ماينز (Agnico Eagle Mines) بوتيرة أعلى من الذهب، حيث سجل سهم أنغلوغولد ارتفاعًا بنسبة 385% منذ بداية عام 2021. مع ذلك، عند النظر إلى الارتداد من القاع الذي سجلته أسهم نيومونت، باريك، و فرانكو- نيفادا في عام 2025، نجد أن الأداء المقاس بالنسبة المئوية كان أفضل بكثير من أداء الذهب خلال الفترة نفسها. كما أن جميع أسهم الذهب المذكورة تفوقت على مؤشري S&P 500 و ناسداك 100 (Nasdaq 100)، اللذين سجلا ارتفاعًا بنحو 60% و 80% على التوالي خلال الفترة نفسها منذ بداية عام 2021.

الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية.

المصدر: أبحاث XTB، بلومبرغ فاينانس إل بي (Bloomberg Finance LP)

تخصيص الذهب في المحفظة الاستثمارية: ماذا تعني رؤية راي داليو بالنسبة لأسهم الذهب؟

وفقًا لراي داليو (Ray Dalio)، الملياردير الأمريكي و المؤسس الشريك لصندوق التحوط بريدج ووتر (Bridgewater)، خلال حديثه في منتدى غرينتش الاقتصادي في أكتوبر 2025، يمكن للمستثمرين تخصيص ما بين 5% و 15% من محافظهم الاستثمارية للذهب.

أما مقدار ما ينبغي تخصيصه لأسهم الذهب، إن وُجد، فيعتمد على درجة تحمل المخاطر و مدى وعي المستثمر. نظرًا لتقلباتها و نتائجها الأقل قابلية للتنبؤ، فإن أسهم الذهب تؤدي عادةً دورًا أصغر من الذهب نفسه داخل محفظة استثمارية متنوعة مصممة لجميع الظروف الاقتصادية.

غالبًا ما يرتبط الاستثمار في الذهب للمبتدئين بأدوات مثل صناديق الاستثمار المتداولة (ETFs) بدلًا من أسهم شركات تعدين الذهب الفردية، و التي تميل إلى أن تكون أكثر تعقيدًا. في الوقت نفسه، يمكن أن تستفيد أسهم الذهب من الزخم القوي الذي شهده الذهب منذ عام 2025، مما قد يضيف قيمة إضافية إلى المحافظ الاستثمارية.

تُظهر الدراسة البحثية "أسهم شركات تعدين الذهب - من منظور المستثمر" التي أعدها بارانوفسكي (Baranowski) و بيرا (Pera) عام 2023 أن سعر أسهم شركات تعدين الذهب يتأثر بشكل رئيسي بتقلبات أسعار الذهب، و أن الاستثمار في هذه الأسهم يوفر تأثير الرافعة المالية على تحركات أسعار الذهب.

كشفت الدراسة أن أسهم شركات تعدين الذهب تمثل نوعًا من المشتقات المالية ذات الرافعة، حيث يعمل سعر الذهب كأصل أساسي. كما أن أسهم شركات تعدين الذهب أكثر تعرضًا لعوائد أسعار الذهب مقارنةً بتعرضها لعوائد سوق الأسهم. و استنادًا إلى ذلك، يمكن الاستنتاج أن المستثمرين الذين يتوقعون ارتفاع أسعار الذهب ينبغي لهم التفكير في تخصيص جزء من رؤوس أموالهم الاستثمارية لأسهم شركات تعدين الذهب بهدف تعظيم الأرباح المحتملة.

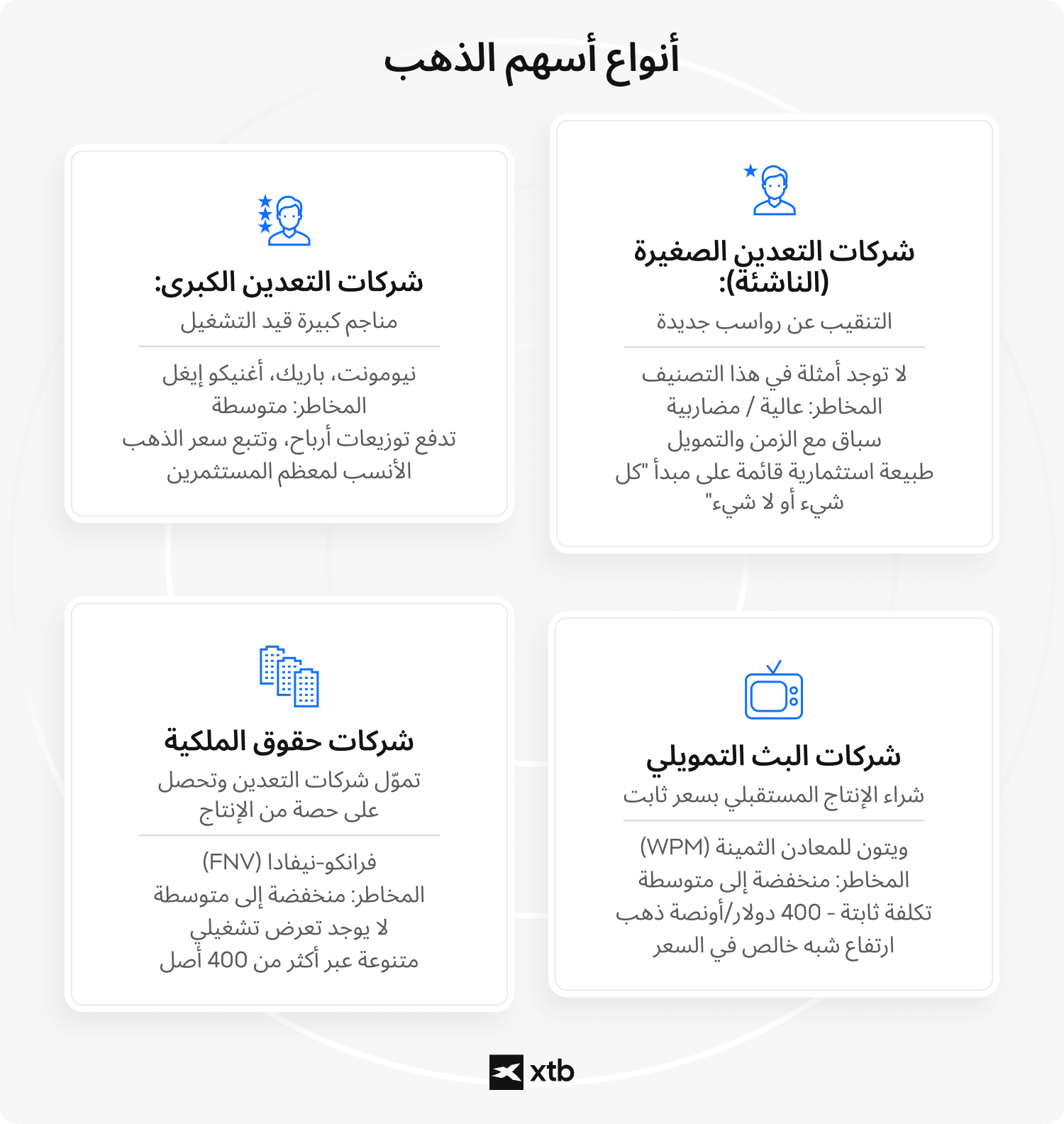

ما هي أنواع أسهم الذهب الموجودة؟ و أين تندرج هذه الشركات؟

تنقسم أسهم الذهب عمومًا إلى ثلاث فئات رئيسية: شركات التعدين الكبرى، شركات التعدين الناشئة، و شركات حقوق الامتياز أو تمويل الإنتاج المستقبلي. لا يقتصر هذا التصنيف على الجانب النظري فقط، إذ يستجيب كل نموذج أعمال بطريقة مختلفة لتحركات أسعار الذهب، ضغوط التكاليف، و الدورات الرأسمالية.

تدير شركات التعدين الكبرى، مثل نيومونت، باريك، أغنيكو إيغل، و أنغلوغولد أشانتي، قواعد أصول كبيرة و متنوعة. لا يزال أداؤها يعتمد بشكل أساسي على أسعار الذهب، إلا أن هوامش أرباحها تعتمد في النهاية على الانضباط في إدارة التكاليف و كفاءة التنفيذ التشغيلي. تحقق معظم هذه الشركات تدفقات نقدية مستقرة و تعيد جزءًا من رأس المال إلى المساهمين من خلال توزيعات الأرباح، و لهذا السبب غالبًا ما تُعتبر الجزء الأكثر "دفاعية" داخل القطاع.

تقع شركات التعدين الناشئة في الطرف المقابل من الطيف الاستثماري. و هي شركات تركز على الاستكشاف و التطوير، حيث تعتمد تقييماتها بدرجة أقل على الإنتاج الحالي و بدرجة أكبر على احتمالات الاكتشاف و الجدوى الاقتصادية المستقبلية للمشروعات. يُعد الوصول إلى التمويل عنصرًا حاسمًا لنجاحها، كما يمكن أن تتغير معنويات المستثمرين تجاهها بسرعة، مما يجعل هذا القطاع أكثر تقلبًا و طابعًا مضاربيًا بطبيعته.

تعتمد شركات حقوق الامتياز و تمويل الإنتاج المستقبلي على نموذج أعمال مختلف جذريًا، فشركات مثل فرانكو- نيفادا و ويتون للمعادن الثمينة تقدم التمويل لشركات التعدين مقابل الحصول على حصة من الإيرادات أو الإنتاج المستقبلي، و غالبًا ما يكون ذلك وفق شروط محددة مسبقًا. نظرًا لأنها لا تتعرض بشكل مباشر لتكاليف التشغيل أو مخاطر تنفيذ المشروعات، فإن هوامش أرباحها تكون عادةً أكثر قدرة على الصمود عبر مختلف الدورات الاقتصادية.

عمليًا، هذا يعني أنّ أسهم الذهب لا تتحرك كمجموعة واحدة متجانسة. فقد تستفيد شركتان من بيئة أسعار الذهب نفسها، لكن بطرق مختلفة تمامًا. في هذا القطاع، يكون نموذج الأعمال في كثير من الأحيان بنفس أهمية السلعة الأساسية نفسها - إن لم يكن أكثر أهمية منها.

ما الذي ينبغي النظر إليه قبل شراء سهم من أسهم الذهب؟

قبل شراء سهم من أسهم الذهب، من المفيد التركيز على عدد من المؤشرات الأساسية التي تُظهر مدى قدرة الشركة على الصمود عند تغير ظروف السوق. بالنسبة لشركات التعدين، فإن أهم العوامل تشمل تكاليف الإنتاج، و الولاية أو الدولة التي تقع فيها المناجم، قوة الميزانية العمومية، و جودة المشروعات المستقبلية. توفر هذه العناصر صورة أوضح عن القدرة على الاستمرار على المدى الطويل مقارنةً بالاعتماد على سعر الذهب وحده. يُعد إجمالي تكلفة الاستدامة الشاملة (AISC) مؤشرًا يوضح تكلفة الحفاظ على مستويات الإنتاج، كما يمثل هامش أمان في حال تراجعت أسعار الذهب.

بالنسبة لشركات التعدين، توفر أربعة عوامل رئيسية رؤية أوضح للمتانة طويلة الأجل مقارنةً بسعر الذهب وحده:

- تكاليف الإنتاج (AISC) : يستطيع المنتجون ذوو التكاليف المنخفضة تحمل بيئات الأسعار الضعيفة بصورة أفضل من المنتجين ذوي التكاليف المرتفعة.

- الولاية أو الدولة التعدينية: يؤثر الاستقرار التنظيمي، الضرائب، و البنية التحتية بشكل مباشر في موثوقية العمليات التشغيلية.

- قوة الميزانية العمومية: تحدد العلاقة بين الديون و التدفقات النقدية مدى المرونة التي تتمتع بها الشركة خلال فترات التراجع.

- محفظة المشروعات المستقبلية: يمكن لمحفظة قوية من المشروعات أن تدعم الإنتاج المستقبلي، لكنها تتطلب رأس مال و تنفيذًا متسقًا.

أما شركات حقوق الامتياز و تمويل الإنتاج المستقبلي، فتحتاج إلى منهج مختلف في التقييم. فأداؤها يعتمد بدرجة أقل على تكاليف التشغيل، و بدرجة أكبر على هيكل الاتفاقيات التي تبرمها، و خاصةً مستوى التنويع عبر أصول متعددة و التكلفة الثابتة للأونصة المنصوص عليها في العقود. هذا يعني أن استقرار إيراداتها يرتبط بجودة العقود أكثر من ارتباطه بعمليات التعدين اليومية، مما يجعلها مختلفة هيكليًا عن شركات التعدين التقليدية.

📌 مثال

لماذا يُعد مؤشر AISC مهمًا عندما تنخفض أسعار الذهب؟

إذا كانت شركتا تعدين تنتجان كميات متقاربة من الذهب، فإن الشركة ذات تكاليف الاستدامة الأقل تكون أكثر قدرة على الحفاظ على هامش تشغيلي أوسع عند تراجع الأسعار. لا يلغي ذلك المخاطر بالكامل، لكنه قد يحد من سرعة و حجم التأثير السلبي لانخفاض أسعار الذهب على الربحية، خاصةً عندما تبقى ضغوط التكاليف مستقرة.

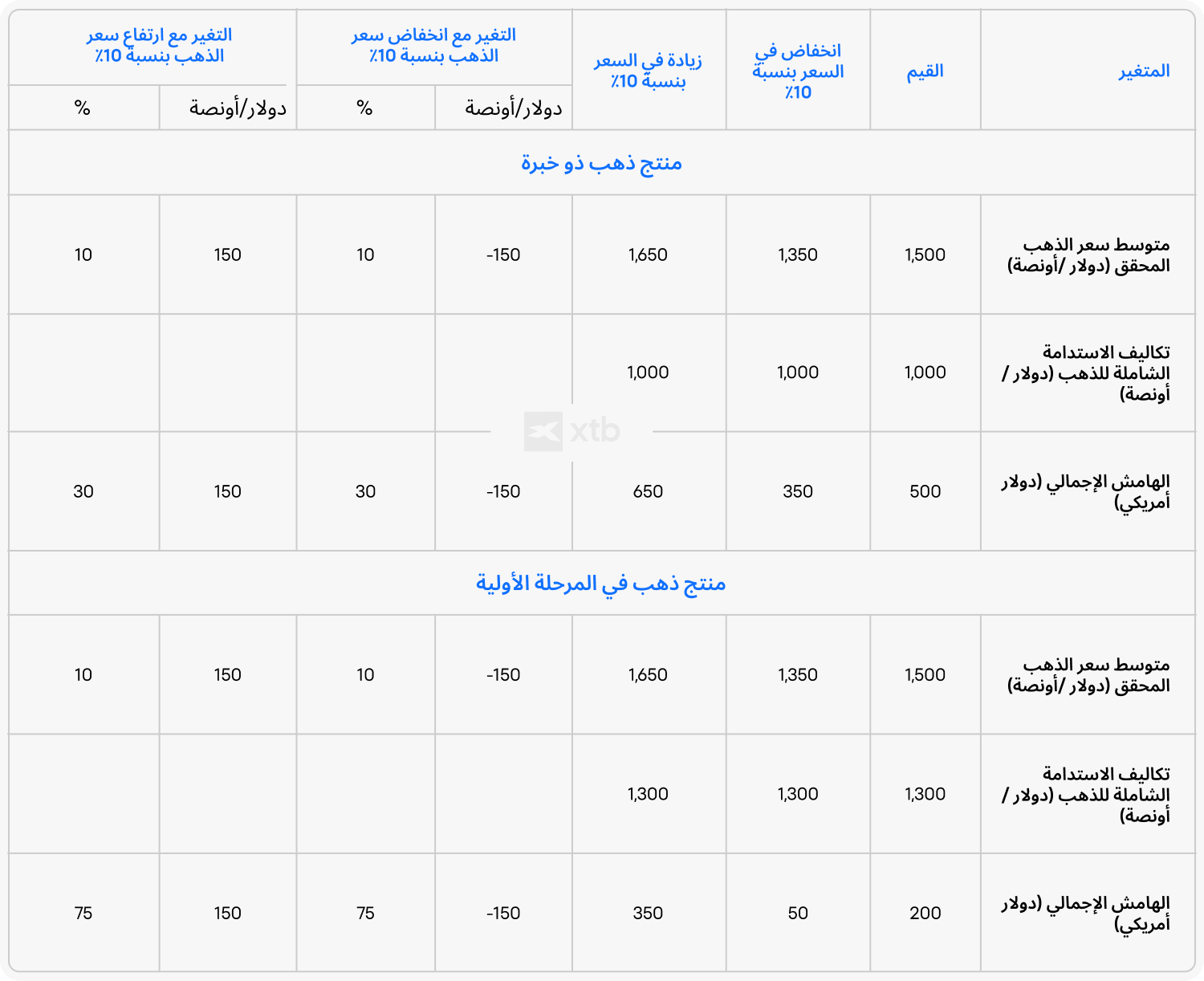

تأثير الذهب في هوامش أرباح شركات تعدين الذهب

تتمثل إحدى أبسط الطرق لفهم المقارنة في التركيز على كيفية تفاعل الأرباح مع التغيرات في أسعار الذهب. يوضح الجدول أدناه مدى التأثير الكبير الذي يمكن أن تحدثه أسعار الذهب في هوامش أرباح شركات تعدين الذهب.

فعندما يتحرك سعر الذهب بنسبة 10%، قد تتحرك هوامش أرباح شركة التعدين بنسبة أكبر بكثير من ذلك، و خاصة إذا كانت تكاليفها مرتفعة. فبالنسبة لمنتج منخفض التكاليف، قد يؤدي تغير سعر الذهب بنسبة 10% إلى تغير في الهوامش بنحو 30%. أما بالنسبة لمنتج مرتفع التكاليف يعمل بالقرب من نقطة التعادل، فقد يؤدي التغير نفسه في سعر الذهب إلى تغير في الهوامش يصل إلى 75%.

يوضح ذلك سبب تحرك أسهم الذهب بوتيرة أكثر حدة من الذهب نفسه. فالشركات ذات التكاليف المرتفعة تكون أكثر حساسية لتغيرات الأسعار، مما يعني أنها قد ترتفع بشكل أسرع في الأسواق القوية، لكنها قد تتراجع أيضًا بوتيرة أسرع عندما تضعف أسعار الذهب.

المصدر: أسهم شركات تعدين الذهب - من منظور المستثمر من إعداد بارانوفسكي (Baranowski) و بيرا (Pera) – 2023

ما هي أبرز مخاطر أسهم الذهب التي يغفل عنها المبتدئون غالبًا؟

قد تنخفض أسهم الذهب بوتيرة أسرع مما يتوقعه العديد من المستثمرين المبتدئين، لأن الرافعة التشغيلية تعمل في الاتجاهين. عندما تتحسن الهوامش، قد تستجيب أسهم شركات التعدين بقوة، و لكن عندما ترتفع التكاليف أو يتراجع الإنتاج عن التوقعات أو تنخفض أسعار الذهب، فقد تكون التحركات السلبية كبيرة أيضًا. يجعل هذا شركات تعدين الذهب أكثر حساسية من الذهب المادي للتغيرات في ظروف الأعمال أو حتى لتغير التصورات بشأنها.

كما تُعد المخاطر الجيوسياسية والتشغيلية من العوامل الأساسية في هذا القطاع. فقد تتأثر المناجم بتأخر الحصول على التصاريح، أو التغيرات الضريبية، أو الاضطرابات المحلية، أو ضعف التنفيذ التشغيلي، بينما يمكن لارتفاع تكاليف الطاقة أن يقلص هوامش الأرباح مباشرة حتى إذا ظلت أسعار الذهب داعمة. تكتسب جودة الإدارة أهمية خاصة للسبب نفسه، إذ إن سوء تخصيص رأس المال أو ضعف تنفيذ المشروعات قد يضر بالأداء بغض النظر عن اتجاه السوق بشكل عام.

من أكثر الأمور التي تفاجئ المستثمرين أن أسهم الذهب قد تفقد قيمتها حتى عندما ترتفع أسعار الذهب. يحدث ذلك عادةً عندما يقابل ارتفاع أسعار الذهب تراجع في الهوامش أو مشكلات تشغيلية أو تحديات خاصة بالشركة، مما يوضح أن أسهم شركات التعدين لا تتحرك مع الذهب وفق علاقة مباشرة و بسيطة واحد إلى واحد.

هل تعلم؟

ارتفاع أسعار الذهب لا يضمن بالضرورة أداءً أقوى لأسهم شركات التعدين

إذا كان ارتفاع أسعار الذهب مؤقتًا فقط، أو مدفوعًا بالمضاربة، أو شديد التقلب، فقد يكون أداء أسهم الذهب أضعف من أداء الذهب نفسه. كذلك، إذا ارتفعت في الوقت نفسه تكاليف الوقود أو العمالة أو المعالجة، فقد تتعرض ربحية شركة التعدين للضغط حتى مع استمرار ارتفاع أسعار الذهب.

الأسئلة الشائعة FAQ

الأسئلة الشائعة

ليس تمامًا، و هذا الاختلاف أكثر أهمية مما قد يبدو للوهلة الأولى. فأسهم الذهب تمثل شركات تشغيلية و ليست المعدن نفسه، مما يعني أن قيمتها تعتمد على كلٍ من أسعار الذهب و أداء الشركة. قد تكون أكثر تقلبًا من الذهب، كما أنها لا تتحرك دائمًا بالتوازي مع المعدن، خاصة خلال الفترات الزمنية القصيرة.

ترجع هذه الاختلافات عادةً إلى مزيج من نموذج الأعمال، هيكل التكاليف، و التعرض الجغرافي. فالشركة التي تتمتع بتكاليف إنتاج منخفضة و أصول تقع في مناطق مستقرة قد تتصرف بشكل مختلف تمامًا عن شركة تواجه تكاليف أعلى أو تعمل في مناطق أكثر تعقيدًا من الناحية التنظيمية أو السياسية. كما تلعب قوة الميزانية العمومية و قرارات الإدارة دورًا رئيسيًا، و هو ما يعني أن الشركات العاملة في القطاع نفسه قد تحقق نتائج مختلفة للغاية.

لا، و هذه واحدة من أكثر المفاهيم الخاطئة شيوعًا. فارتفاع أسعار الذهب قد يدعم الإيرادات، لكن العامل الأهم هو ما إذا كانت هوامش الأرباح تتحسن في الوقت نفسه. فإذا ارتفعت التكاليف بالتزامن مع ارتفاع أسعار الذهب، فقد تكون الفائدة محدودة أو قد يتم تعويضها بالكامل، مما قد يؤدي إلى أداء أضعف للسهم.

تكون توزيعات الأرباح أكثر شيوعًا بين المنتجين الكبار و الراسخين، لكنها ليست مضمونة. إذ تعتمد المدفوعات على الربحية، الاحتياجات الرأسمالية، و خطط المشروعات طويلة الأجل، و هي عوامل قد تتغير بمرور الوقت. أما الشركات الأصغر أو التي تركز على النمو، فغالبًا ما تعطي الأولوية لإعادة استثمار الأرباح بدلًا من توزيعها بشكل منتظم.

لا تدير هذه الشركات المناجم بشكل مباشر، بل تحقق إيرادات من خلال اتفاقيات مع مشغلي المناجم. هذا يقلل من تعرضها المباشر للمخاطر التشغيلية مثل تضخم التكاليف أو مشكلات الإنتاج. مع ذلك، فإن أداءها يعتمد على جودة العقود الأساسية و مدى تنوعها، مما يخلق نوعًا مختلفًا من الاعتماد مقارنةً بشركات التعدين التقليدية.