هل تفكّر في الإستثمار في البنوك، مؤسسات التأمين، أو تسيير الأصول؟ إكتشف كيف تعمل الأسهم المالية، ما الذي يحرّك قيمتها، و كيف تقوم بتحليلها بحكمة. سواء كنت فقط تبدأ الآن أو تبحث عن توسيع إستراتيجيتك، سيساعدك هذا الدليل على فهم أسس بناء القطاع المالي – بوضوح و موثوقية.

هل تفكّر في الإستثمار في البنوك، مؤسسات التأمين، أو تسيير الأصول؟ إكتشف كيف تعمل الأسهم المالية، ما الذي يحرّك قيمتها، و كيف تقوم بتحليلها بحكمة. سواء كنت فقط تبدأ الآن أو تبحث عن توسيع إستراتيجيتك، سيساعدك هذا الدليل على فهم أسس بناء القطاع المالي – بوضوح و موثوقية.

الأسهم المالية أكثر من مجرّد أرقام على جداول موازنة – بل تمثّل النظام العصبي للإقتصاد. من البنك المحلي الموجود على شارعك إلى مسيّري الأصول العالميين، تعتبر هذه المؤسسات المالية المحركات خلف الإقراض، الإستثمار، و تعيينات رؤوس الأموال.

الإستثمار في الأسهم المالية يعني وضع أموالك في الشركات التي تسيّر الأموال بنفسها. يتضمن هذا البنوك، شركات التأمين، شركات الإستثمار، و المقرضين المختصين. لكن هذه لا تشبه أسهم الإستهلاك أو التكنولوجيا. تتحرك أسهم المالية بفضل أسعار الفائدة، التنظيمات، نسبة رأس المال، و العرضة للمخاطر – عالم لوحده.

هذا الدليل محضّر للمستثمرين الفضوليين الذين يريدون فهم المحركات الجوهرية للأسهم المالية، دون اللجوء للتخمين أو محاولة فهم المصطلحات الخاصة.

أبرز النقاط

- تتضمن أسهم المالية البنوك، مؤسسات التأمين، مسيّري الأصول، تكنولوجيات المالية (Fintechs)، و شركات تطوير الأعمال.

- يعتمد أداؤها على أسعار الفائدة، دورات الإئتمان، متطلبات رأس المال، و النمو الإقتصادي.

- يتضمن تحليل الأسهم المالية النظر في العائد على الملكية (ROE)، هامش الفائدة الصافي، نوعية القرض، و النسبة التنظيمية.

- يوجد مخاطر دورية، مثل التخلف عن سداد القروض في فترات الركود، لكن أيضاً إستقرار للأرباح الموزعة في الأقسام الكاملة.

- لا تتصرف كل الأسهم المالية بنفس الطريقة – بنك محلي، مؤمّن عالمي، و مؤسسة إستثمارية؟ تتفاعل كل واحدة منها مع ظروف سوق مختلفة.

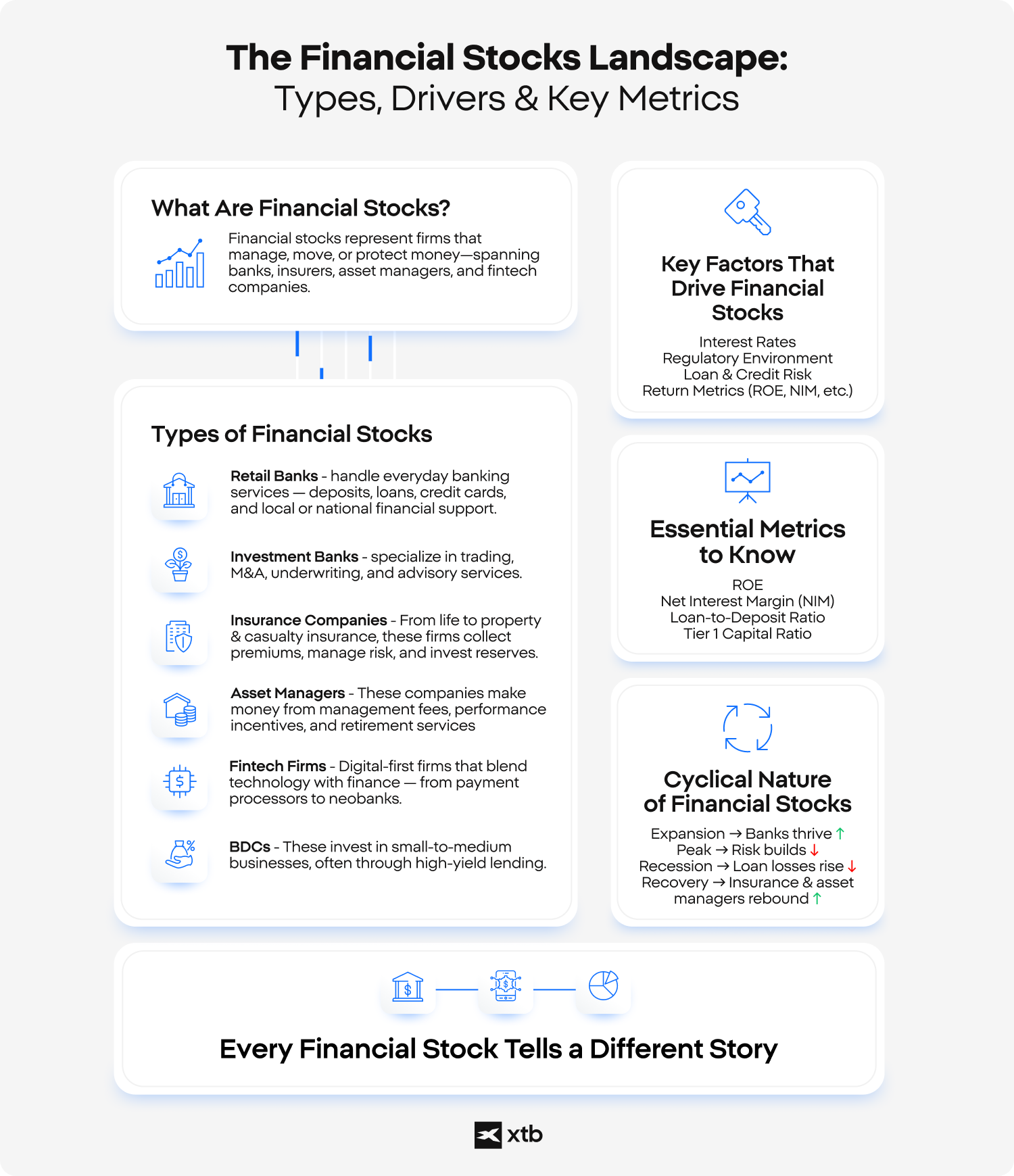

ما هي أسهم المالية؟

تمثّل أسهم المالية الشركات التي توفر الخدمات المتعلّقة بالأموال – من الإقراض و الإستثمار إلى التأمين و إدارة الثروة. تصنع هذه المؤسسات الأموال عبر تحريك، تخزين، إقراض، و تسيير رؤوس الأموال للشركات و الأشخاص.

على عكس الصناعات أو بائعي التجزئة، لا تبيع الشركات المالية منتجات مادية. بدلا عن ذلك، كثيراً ما تكون "منتجاتها" تسييراً للمخاطر، فعالية رؤوس الأموال، أو الثقة. تتأرجح أرباحها على حسب ظروف الإقتصاد الكلي، سياسات الحكومة، و قدرتها على تقدير مخاطر السعر بدقة. على سبيل المثال:

- يكتسب البنك مداخيله من الفارق بين ما يدفعه على الإيداعات و ما يكتسبه من القروض.

- تتربح شركات التأمين من جمع الإشتراكات و إستثمار الإحتياطات.

- يجمع مسيّر الأصول الرسوم بالإعتماد على الأصول قيد التسيير (AUM).

فهم هذه النماذج يساعد المستثمرين على معرفة ما الذي يجب توقعه و ما الذي يجب مراقبته.

أنواع أسهم المالية

إليك تفصيلاً حول الأنواع الرئيسية لأسهم المالية و كيفية عملها.

-

بنوك التجزئة و البنوك التجارية

فكّر في والس فارغو Wells Fargo، جي بي مورغان JPMorgan، أو الإتحاد الإئتماني المحلي. يقومون بأخذ الإيداعات، يعطون القروض، و يكسبون المال من خلال مداخيل الفائدة و الرسوم. تقوم هذه المؤسسات بالخدمات البنكية اليومية – الإيداعات، القروض، بطاقات الإئتمان، و الدعم المالي المحلي أو الوطني. يكسبون المال من خلال مداخيل الفائدة و الرسوم على الخدمات.

أمثلة

- جي بي مورغان شايس (JPMorgan Chase) – أكبر بنك في الولايات المتحدة الأمريكية من حيث الأصول، يعرض خدمات المصرفية التجارية و التجزئة.

- يو بي أس (UBS) – عملاق المالية السويسري و أكبر بنك أوروبي من حيث الإيداعات و الأصول.

- بنك أوف أمريكا (Bank of America) – بنك رئيسي لديه خدمات للشركات و المستهلك معاً.

- بي أن سي المالية (PNC Financial) – بنك إقليمي لديه بصمة قوية في شرق الولايات المتحدة الأمريكية.

-

بنوك التجزئة و البنوك التجارية

تختص هذه في التداول، الإندماج و الإستحواذ، الإكتتاب، و الخدمات الإستشارية. تميل لأن تكون أكثر حلقية و إضطراباً، و كثيراً ما ترتبط بشعور السوق و حجم الصفقات. تختص هذه المؤسسات في المصرفية الإستثمارية، التداول، الإكتتاب العام الأولي IPOs، و الإندماج و الإستحواذ. كثيراً ما تعتمد مداخيلها على نشاط الصفقات و إضطراب السوق.

أمثلة

- غولدمان ساكس (Goldman Sachs) – تعرف بإستثماراتها المصرفية العالمية و عمليات التداول.

- مورغان ستانلي (Morgan Stanley) – تعرض خدمات الأسواق المالية و تسيير الثروة.

- لازار ليميتد (Lazard Ltd.) – تركّز على إستشارات الإندماج و الإستحواذ و إعادة الهيكل المالية.

-

شركات التأمين

من تأمين الحياة إلى تأمين الأملاك و الخسائر، تقوم هذه المؤسسات بجمع رسوم الإشتراك، تسيير المخاطر، و إستثمار الإحتياطيات. فهي جد حسّاسة لأحداث المطالبات، أسعار الفائدة، و التنبؤات الواقعية. تجمع هذه المؤسسات رسوم إشتراك و تقوم بتسيير محافظ إستثمارية ضخم لتغطية المطالب المستقبلية. يوجد منها عدة أنواع تتراوح بين مؤسسات التأمين على الحياة، التأمين الصحي، و مؤسسات الملكيات و الخسائر.

أمثلة

- ماتلايف MetLife (MET) – أحد أكبر شركات التأمين على الحياة في العالم.

- أول ستايت Allstate (ALL) – من رائدي التأمين على الملكيات و الخسائر.

- برودنشال المالية Prudential Financial (PRU) – تعرض خدمات التأمين على الحياة و الإستثمار عالمياً.

-

مسيروا الأصول و المستشارون الماليون

هذه الشركات – مثل بلاكروك أو شارلز شواب – تصنع الأموال من رسوم التسيير، حوافز الأداء، و خدمات التقاعد. تؤثّر تذبذبات السوق على الأصول تحت تسييرها. تقوم هذه الشركات بتسيير الصناديق المشتركة، صناديق الإستثمار المتداولة ETFs، صناديق التقاعد، أو الثروات الخاصة, يتأثّر أداؤها بظروف السوق و الأصول قيد الإدارة (AUM).

أمثلة

- بلاكروك (BlackRock) – أكبر مسيري الأصول في العالم، مبتكر صناديق الإستثمار المتداولة iShares.

- تي رو برايس (T. Rowe Price) – معروفة بالصناديق المشتركة و إستراتيجيات الثروة طويلة الأمد.

- شارلز شواب (Charles Schwab) – يمزج بين تسيير الإستثمارات مع الوساطة و الخدمات الإستشارية.

- بلاكستون (Blackstone) – أكبر شركة تسيير للأصول البديلة في العالم.

-

شركات التكنولوجيا المالية (Fintech)

مؤسسات رقمية تمزج بين التكنولوجيا و المالية – من معالجات الدفع إلى البنوك الجديدة. كثيراً ما يكون لديها نمو أعلى، لكنها عالية التنظيم و مليئة بالمنافسة. هذه المؤسسات الرقمية تمزج المالية مع الإبتكار – محدثة ضجة للنماذج التقليدية في الدفع، الإقراض، أو المصرفية.

- بايبال (PayPal) – رائد عالمي في الدفع الرقمي.

- شركة بلوك (Block Inc.) – الشركة الأم لكاش آب، تخدم كلا من المستهلكين و التجّار.

- سوفي للتكنولوجيات (SoFi Technologies) – تعرض خدمات رقمية من الإقراض، المصرفية، و الإستثمار.

-

شركات تطوير الأعمال (BDCs)

تستثمر هذه في الأعمال الصغيرة إلى المتوسطة، و كثيراً ما تقوم بذلك من خلال الإقراض عالي الفوائد. تخضع للتنظيم كمؤسسات الإستثمار و لديها أرباح موزّعة جذّابة، لكنها قد تحمل مخاطر إئتمان في الأوقات السلبية. تقرض شركات تطوير الأعمال أو تستثمر في الشركات الخاصة الصغيرة إلى متوسطة الحجم، غالباً بعائدات عالية الفائدة. هي منظمة و معروفة بدفع الأرباح الموزعة.

أمثلة

- ماين ستريت كابيتال (Main Street Capital) – تركّز على الملكية و تمويل الديون لمؤسسات السوق المتوسطة السفلية.

- كابيتال هرقل (Hercules Capital) – تتخصص في الإقراض لمشاريع التكنولوجيا عالية النمو و شركات علوم الحياة.

من الجيد معرفته: أسهم شركات تطوير الأعمال مثل اوك تري المتخصصة في الإقراض و صندوق بلاكستون للإقراض المؤمّن تعرض عادة عائدات عالية الأرباح الموزّعة، و التي قد تكون قريبة من مستوى المئات. مع ذلك، يجب على المستثمرين في شركات تطوير الأعمال أن ينظروا أيضاً لقيمة الأصول الصافية (NAV) و أداء السهم، الذي يمكن أن يضغط على الفائدة من عائدات الأرباح الموزعة العالية. قيمة الأصول الصافية (NAV) جد مهم بالنسبة لشركات تطوير الأعمال – فهو يعكس قيمة قدرة الإقراض لديها. إذا كان يتم تداول سهم شركة لتطوير الأعمال بسعر مرتفع بالنسبة لقيمة أصولها الصافية (NAV)، يمكن أن يؤشّر هذا إلى فرط في التقييم، حتّى إذا ظهرت الأرباح الموزع بشكل جذّاب. للتلخيص، يجب على المستثمرين أيضاً مراقبة قيمة الأصول الصافية (NAV) و إتجاهات سعر السهم.

الإستثمار في أسهم المالية: أهم النصائح

الإستثمار في الأسهم المالية لا يدور فقط حول تتبع تقارير الأرباح أو التفاعل مع قرارات أسعار الفائدة – هو حول فهم كيفية تحرك الأموال في حد ذاته عبر النظام. تعمل المؤسسات المالي في قلب الإقتصاد، و كثيراً ما يعكس أداؤها ظروف السوق العامة. لهذا يتعلّم المستثمرون الناجحون كيفية النظر عن بعد و رؤية الساحة المالية الكاملة.

تجد أسفله أبرز النصائح المختبرة لدليك إلى إستثمار ذكي في هذا القطاع – سواء كنت تقصد البنوك العالمية، المقرضين المحليين، أو مؤسسات تسيير الأصول.

-

إتبع أسعار الفائدة، لكن لا تطاردها

أسعار الفائدة هي بمثابة الدم الذي يجري في عروق معظم المؤسسات المالية. تزدهر البنوك و شركات تطوير الأعمال على الفارق الإنتشاري بين ما يدفعونه و ما يكسبونه. لكن لا تقم بخطأ مطاردة دورات الأسعار بشكل أعمى. تستفيد بعض المؤسسات المالية من إرتفاع الفائدة (مثل البنوك)، بينما أخرى (مثل مسيّري الأصول أو صناديق الإستثمار في العقارات) قد تصبح تحت الضغط.

نصيحة: أنظر إلى كيفية تفاعل شركة معيّنة تاريخياً مع تغيرات الفائدة، و ليس فقط ما يفعله الفدرالي.

-

قم بتحليل العائد على الملكية (ROE) و هامش الفائدة الصافي (NIM)

إثنان من أكثر المقاييس إستعمالا في العالم المالي:

- العائد على الملكية (ROE): يخبرك بمدى فعالية شركة ما في إستعمال رؤوس أموال المساهمين.

- هامش الفائدة الصافي (NIM): يظهر مدى ربحية عملياتها الإقراضية.

- نصيحة: توافق عائد على الملكية عالٍ مع هامش فائدة صافٍ متواصل يقترح أن الشركة المالية تتمتع بصحة جيدة و تسيير ممتاز.

-

إنتبه لنوعية الإئتمان

الشركات المالية تعيش و تموت على مدى جودتها في تسيير المخاطر. يمكن لإرتفاع التخلف عن سداد القروض، تدني مستوى محافظ الإئتمان، أو طلبات تعويض غير متوقعة أن تسحق الأرباح – حتى عندما يظهر بأن المداخيل قوية.

نصيحة: إبحث عن إرتفاع القروض غير المؤدية (NPLs)، نسبة طلبات التعويض، أو الشطب في تقارير الأرباح.

-

إفهم نموذج الأعمال

لا تعمل كل الأسهم المالية بنفس الطريقة. لا تتصرف شركة ناشئة للتكنولوجيا المالية بنفس منهاج شركة تأمين عالمية. شركة لتطوير الأعمال عالية الأرباح الموزعة لا يتم تسعيرها ببنك إستثماري عالي التداول.

نصيحة: أدرس كيف تصنع الشركات المال – من خلال الرسوم، الفارق الإنتشاري، الإشتراكات، أو العمولات – و قرّر إذا كان النموذج يناسب طابعك في المخاطرة.

-

إبحث عن قوة رأس المال و هوامش الأمان التنظيمية

في الماليات، لا يمكن المساومة على قوة جداول الموازنة. نسبة رأس المال القوية (مثل المستوى 1 لرأس المال بالنسبة للبنوك أو فائض الإحتياطيات بالنسبة للمؤمّنين) تحمي من الركود.

نصيحة: خلال الفترات المضطربة، تكون المؤسسات التي لديها سيولة قوية و إحتياطيات رؤوس الأموال أكثر مقاومة للعاصفة.

-

لا تتجاهل الأرباح الموزّعة – لكن لا تعتمد عليها لوحدها

تعرض العديد من أسهم المالية عائدات جذّابة. لكن الأرباح الموزعة العالية لوحدها ليست كافية. يجب أن تكون مستدامة، تغطيها الأرباح جيداً، و مدعومة بنموذج أعمال متين.

نصيحة: إستعمل نسبة المدفوعات و نسبة تغطية الأرباح الموزّع لتقدير إذا كانت الأرباح الموزعة مصنوعة لتبقى.

-

قم بالتنويع داخل القطاع

المصرفية، التأمين، تسيير الأصول، التكنولوجيات المالية – تتفاعل كل واحدة منها بطريقة مختلفة مع قوى السوق. يقوم الأسلوب المتنوع بتنعيم الأداء عبر دورات نسب الفائد، الأزمات، و الإرتفاعات القوية.

نصيحة: إجمع بين الشركات المالية الدورية (مثلا البنوك) و الدفاعية (مثلا شركات التأمين) لإكتساب تعرّض متوازن.

تتطلب الأسهم المالية أكثر من مجرّد نظرة عابرة. لكن بالنسبة لأولئك الراغبين بالتعمق أكثر، فهي توفّر معلومات هامة حول نبض الإقتصاد – و فرص الإستثمار القوية عندما تُفهم بشكل صحيح.

أسهم المالية: ما هي المعايير المالية التي يجب مراقبتها؟

عندما يتعلّق الأمر بتحليل أسهم المالية، يمكن للمقاييس التقليدية مثل السعر للأرباح (P/E) أو السعر للمبيعات (P/S) أحياناً أن لا تكون كافية. ذلك لأنّ المؤسسات المالية تعمل تحت إطار تنظيمي فريد و تكسب الأموال بطرق مختلفة عن الشركات العادية. فهي تقوم بالإقتراض و الإقراض، الإكتتاب على المخاطر، و الإستثمار – لذلك تتطلب صحتها المالية نظرة مقرّبة على المعايير الخاصة بالقطاع.

لنفصّل ما هي أهم النسب المالية المفيدة عند تقييم البنوك، شركات التأمين، و المؤسسات المالية الأخرى – و لماذا نادراً ما يعطيك رقم واحد القصة الكاملة.

-

نسبة السعر إلى القيمة الدفترية (P/B)

المؤسسات المالية، خاصة البنوك تعتمد بشكل مكثّف على رؤوس الأموال. تقارن نسبة السعر إلى القيمة الدفترية (P/B) القيمة السوقية لشركة ما مع قيمتها الدفترية (الأصول ناقص الإلتزامات).

إستعمله عندما:

- تقييم المؤسسات البنكية و شركات التأمين.

- تعكس القيمة الدفترية نوعية الأصول الملموسة.

- مقارنة المؤسسات في نفس القطاع الفرعي.

نسبة السعر إلى القيمة الدفترية P/B أقل من 1 يمكن أن تؤشّر إلى أن السهم منخفض التقييم – لكن ذلك قد يعكس مخاوف حول نوعية الأصول أو أداء القرض.

-

العائد على الملكية (ROE)

هذا هو المقياس الأساسي لكل المؤسسات المالية تقريباً. يظهر العائد على الملكية مدى فعالية شركة ما في تحويل رأس مال المساهمين إلى أرباح.

الصيغة: المدخول الصافي ÷ ملكية المساهمين

نسبة العائد على الملكية أعلى تعني فعالية رأس مال أفضل.

كثيراً ما تُظهر الشركات المالية القوية نسبة عائد على الملكية (ROE) فوق 10-12%، مع ذلك يمكن لهذا أن يختلف على حسب نموذج الأعمال و بيئة النسبة.

-

هامش الفائدة الصافي (NIM)

مهم للبنوك و المقرضين، حيث يعكس هامش الفائدة الصافي مدى الأرباح التي تكتسبها مؤسسة ما على قروضها بالمقارنة مع ما تدفعه على الإيداعات.

الصيغة: (مدخول الفوائد – مصاريف الفوائد) ÷ الأصول المكتسبة

يصغر هامش الفائدة الصافي عندما تنخفض أسعار الفائدة – أو ترتفع المنافسة على الإيداعات.

كثيراً ما يؤشّر إرتفاع هامش الفائدة الصافي (NIM) إلى تحسّن الربحية في بيئة أسعار فائدة مرتفعة.

-

النسبة المجمّعة (للمؤمّنين)

هذا المعيار الذي تلجأ إليه شركات التأمين على الملكيات و الخسائر. يخبرك إذا كانت المؤسسة تربح أو تخسر المال على إكتتابات التأمين الجوهرية.

الصيغة: (طلبات التعويض + مصاريف التشغيل) ÷ أقساط التأمين المكتسبة

نسبة مجمّعة أقل من 100% تعني أنّ المؤمّن يحقّق أرباحا تشغيلية على أعماله الجوهرية.

-

نسبة رأس المال الأساسي (الملكية العادية من الشريحة الأولى CET1)

هو بمثابة شبكة الأمان في القطاع المالي. يُظهر مدى قوة رأس مال البنك - مقدار رأس المال عالي الجودة الذي يحتفظ به لمواجهة الخسائر المحتملة.

الصيغة: رأس المال الأساسي CET1 ÷ الأصول الموزونة بالمخاطر RWAs

- يتضمن رأس المال الأساسي الملكية العادية، الأرباح المحتفظ بها، و بعض الإحتياطيات.

- تعكس الأصول الموزونة بالمخاطر مدى درجة المخاطرة في أصول البنك، كما يعرّفها المنظمون.

في الولايات المتحدة الأمريكية و أوروبا، يتوجب على معظم البنوك الرئيسية المحافظة على نسبة رأس مال أساسي CET1 على الأقل 10-12% لمطابقة تنظيمات Basel III. نسبة أعلى = حاجزاً مالياً أقوى خلال ضغوطات السوق.

-

دفعات الأرباح الموزعة و نسب التغطية

العديد من الأسهم المالية – خاصة شركات تطوير الأعمال، البنوك، و شركات التأمين – تعرض أرباحاً موزعة. لكن العائد منها وحده لا يظهر الإستدامة.

إبحث عن:

- نسبة مدفوعات الأرباح الموزّعة: النسبة المئوية للأرباح المدفوعة.

- نسبة التغطية: القدرة على المحافظة على الأرباح الموزّعة حتّى مع إنخفاض الربحية.

سياسة الأرباح الموزعة الصحية مغطاة بشكل جيد بأرباح مستقرة، و ليست مضخمة بصورة مصطنعة عبر القفزات قصيرة الأمد.

-

نسبة السعر للأرباح (P/E) - بحذر

نعم، لا تزال نسبة السعر للأرباح تستعمل في الماليات – لكنها ليست دائما الأفضل. بالنسبة للبنوك، شركات التأمين، و مسيّري الأصول، يمكن أن تتأرجح الأرباح بالإعتماد على شروط خسارة القروض، الإحتياطيات، أو أداء السوق.

إستعمل نسبة السعر للأرباح (P/E) عند مقارنة شركات متشابهة في نفس القطاع المالي المتخصص – لكن تأكد دائماً من نوعية الأرباح أولاً.

أفكار ختامية

تتكلم أسهم المالية لغة محاسبة مختلفة. المفتاح ليس فقط في الوصل بين الأرقام، لكن في فهم ماذا يحركها – قوة رأس المال، حساسية الفائدة، و إنضباط الإكتتاب. هل تريد ورقة للحفظ قابلة للتحميل أو جدولاً للمراجعة لمقالك؟ أستطيع تحضير ذلك لكل من الماليات سواء البنوك أو غيرها إذا كنت تريد!

حقائق مثيرة للإهتمام

- يمثّل القطاع المالي في الولايات المتحدة الأمريكية أكثر من 10% من مؤشّر S&P500، مع أسماء رائدة مثل جي بي مورغان، بلاكروك، غولدمان ساكس، بنك أوف أمريكا، والس فارغو، و بلاكستون ضمن أكثر الأسهم المؤثّرة.

- ترتفع ربحية البنوك كثيراً عندماً تصعد أسعار الفائدة، لأنها تكسب أكثر من القروض مما تدفعه على الإيداعات. مع ذلك، يمكن أن تؤذي الفائدة العالية جداً الطلبات على القروض.

- شركات التأمين من ضمن أكبر المؤسسات المستثمرة، حيث تقوم بتسيير الملايير من المداخيل الثابتة و العقارات لمطابقة الإلتزامات طويلة الأمد.

- تستطيع أسهم التكنولوجيا المالية (Fintech) أن تتصرف أشبه بأسهم التكنولوجيا أكثر من شبهها بأسهم المالية، حيث تتفاعل مع دورات الإبتكار، إتجاهات رؤوس الأموال للمشاريع، و نمو المستعملين – بدلاً من التفاعل التقليدي مع أسعار الفائدة.

- يجب على شركات تطوير المشاريع توزيع 90% على الأقل من مداخيلها التي يفرض عليها ضرائب على المساهمين كأرباح موزّعة، تماماً مثل صناديق العقارات REITs – مما يجعلها جذّابة للمستثمرين المركزين على المداخيل.

- خلال الأزمة المالية 2008، كانت الأسهم المالية ضمن التي أخذث الضربة بقوة، لكن العديد منها فيما بعد أعادث بناء رؤوس أموال أقوى تحت التنظيمات الأكثر تشدّداً.

نبذة تاريخية و أهم المحطّات

- 1800 – 1900: صعود البنوك الوطنية و المحلية؛ تطور البنوك المركزية و تعاونيات التأمين.

- سنوات 1930: فعّل الساد الكبير قانون غلاس ستياغال (Glass-Steagall Act)، الذي فرّق بين المصرفية الإستثمارية و التجارية.

- 1980 – 1990: فترة من عدم التنظيم؛ توسع في أسواق الإئتمان و المؤسسات المالية العالمية.

- 2008: قامت الأزمة المالية العالمية بإعادة تشكيل قواعد المخاطرة، نسبة رأس المال، و توقعات المستثمر.

- 2010 – 2020: قامت شركات التكنولوجيا المالية بإحداث إضطراباً في النماذج التقليدية؛ بدأت البنوك بالتأقلم مع المنصات الرقمية و مستعملي تطبيقات الهواتف.

- اليوم: تواجه الماليات تحديات جديدة في التحوّل الرقمي، التغيرات في أسعار الفائدة، و تحوّل التنطيمات.

ملخّص

تعدّ أسهم المالية زاوية فريدة من السوق – أين يكون المال، الإئتمان، و رأس المال هو المنتج و الربح في نفس الوقت. على عكس الشركات التي تصنع البضائع أو تقدّم الخدمات، تصنع المؤسسات المالية أموالها عن طريق الإقراض، الإستثمار، التأمين، أو تسيير صناديق الأموال.

لقد قام هذا الدليل بمرافقتك عبر الأساسيات:

- ما هي أسهم المالية و لماذا هي مهمة في المحفظة المالية المتنوعة.

- الأنواع المختلفة، من البنوك إلى شركات تطوير الأعمال و مؤسسات التكنولوجيا المالية.

- كيف يتم تشكيل أدائها عبر أسعار الفائدة، الإقتصاد، و التنظيمات.

- ما هي المقاييس و المخاطر المهمة عند تحليلها.

- كيف تتصرف أسهم المالية خلال الدورات الإقتصادية، الأزمات، و تحولات السياسة المالية.

سواء كنت تحاول أن تفهم بشكل أفضل شركة تأمين تدفع الأرباح الموزّعة أو شركة تكنولوجيا مالية سريعة التطور، فإن معرفة كيفية ترجمة نموذجها للأعمال و مواصفات المخاطرة عندها يضعك في الطليعة.

الأسئلة الشائعة FAQ

الأسئلة الشائعة

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها

كيف تستثمر في أسهم المالية – أبرز العوامل التي يجب على كل مستثمر معرفتها