في 15 سبتمبر 2025، تجاوزت شركة ألفابت، الشركة الأم لجوجل، قيمتها السوقية 3 تريليونات دولار أمريكي لأول مرة في تاريخها، لتصبح ثالث شركة تقنية تحقق هذا الإنجاز، إلى جانب آبل ومايكروسوفت. لا يُعد هذا الإنجاز مجرد رمز لنجاح السوق، بل انعكاسًا لثقة المستثمرين في التوجه الاستراتيجي للشركة في مجالات الذكاء الاصطناعي والبنية التحتية السحابية والخدمات الرقمية.

كان أحد العوامل الرئيسية وراء هذا النمو القوي حكم محكمة أمريكية رفض إمكانية تقسيم ألفابت قسرًا إلى كيانات أصغر، وهو ما كان سيؤثر على منتجات مثل متصفح كروم ونظام التشغيل أندرويد. وقد فُسِّر هذا القرار على أنه إشارة استقرار للمستثمرين، مما يسمح للشركة بمواصلة توسعها دون المخاطرة بسلامة منظومتها التكنولوجية.

يكمن الأساس الثاني لهذا التقييم القياسي في التحسن المستمر للأداء المالي الفصلي لشركة ألفابت والتطور السريع للخدمات القائمة على الذكاء الاصطناعي. كان من أهم العوامل الدافعة للنمو هو التطوير المستمر لنموذج لغة جيميني، الذي يُنظر إليه بشكل متزايد كبديل فعال لـ ChatGPT. نجحت ألفابت في دمج جيميني في منتجاتها وخدماتها الرئيسية، بما في ذلك محرك البحث، ومجموعة أدوات الإنتاجية Workspace، ومنصات الإعلان، وحلول الحوسبة السحابية.

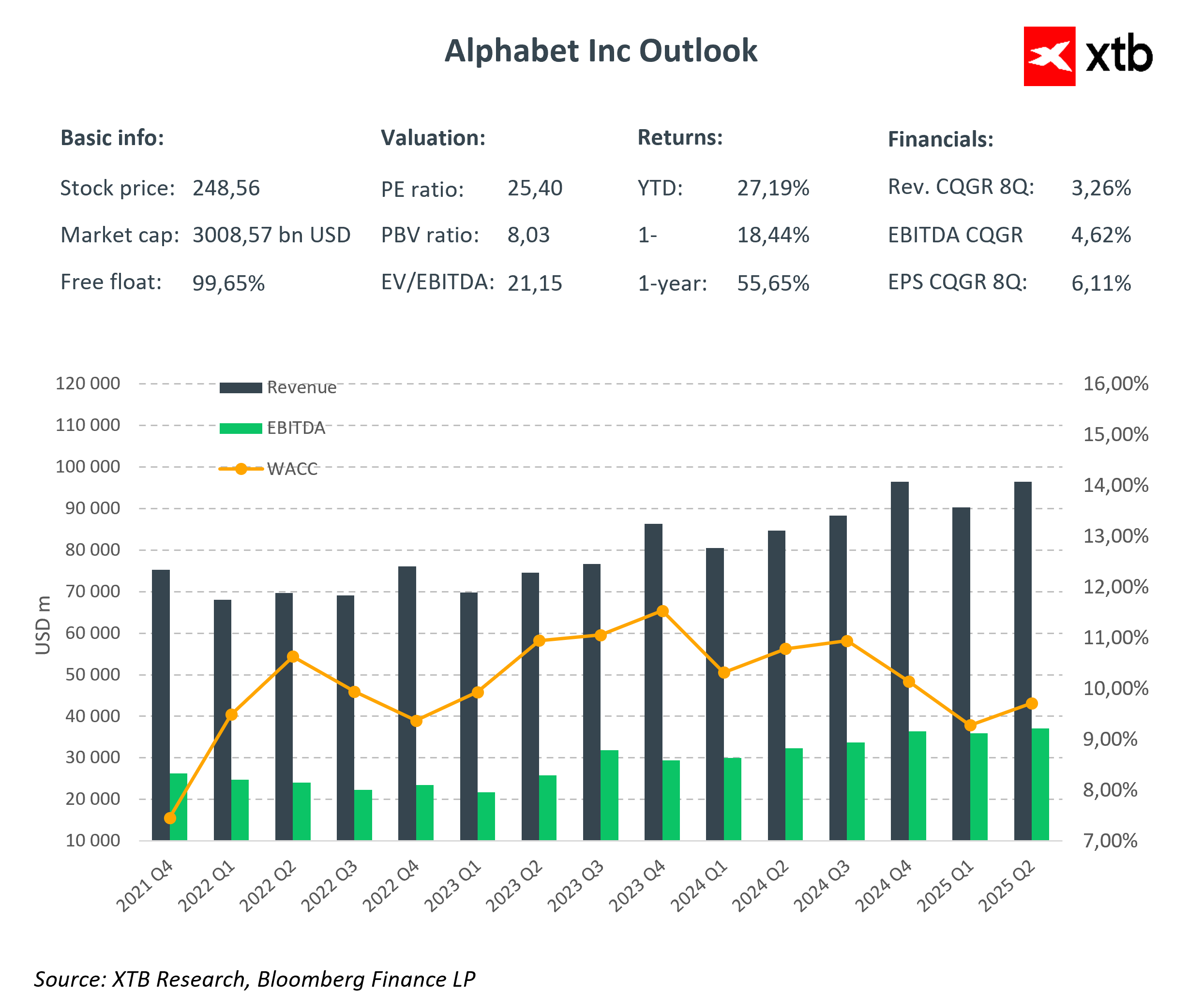

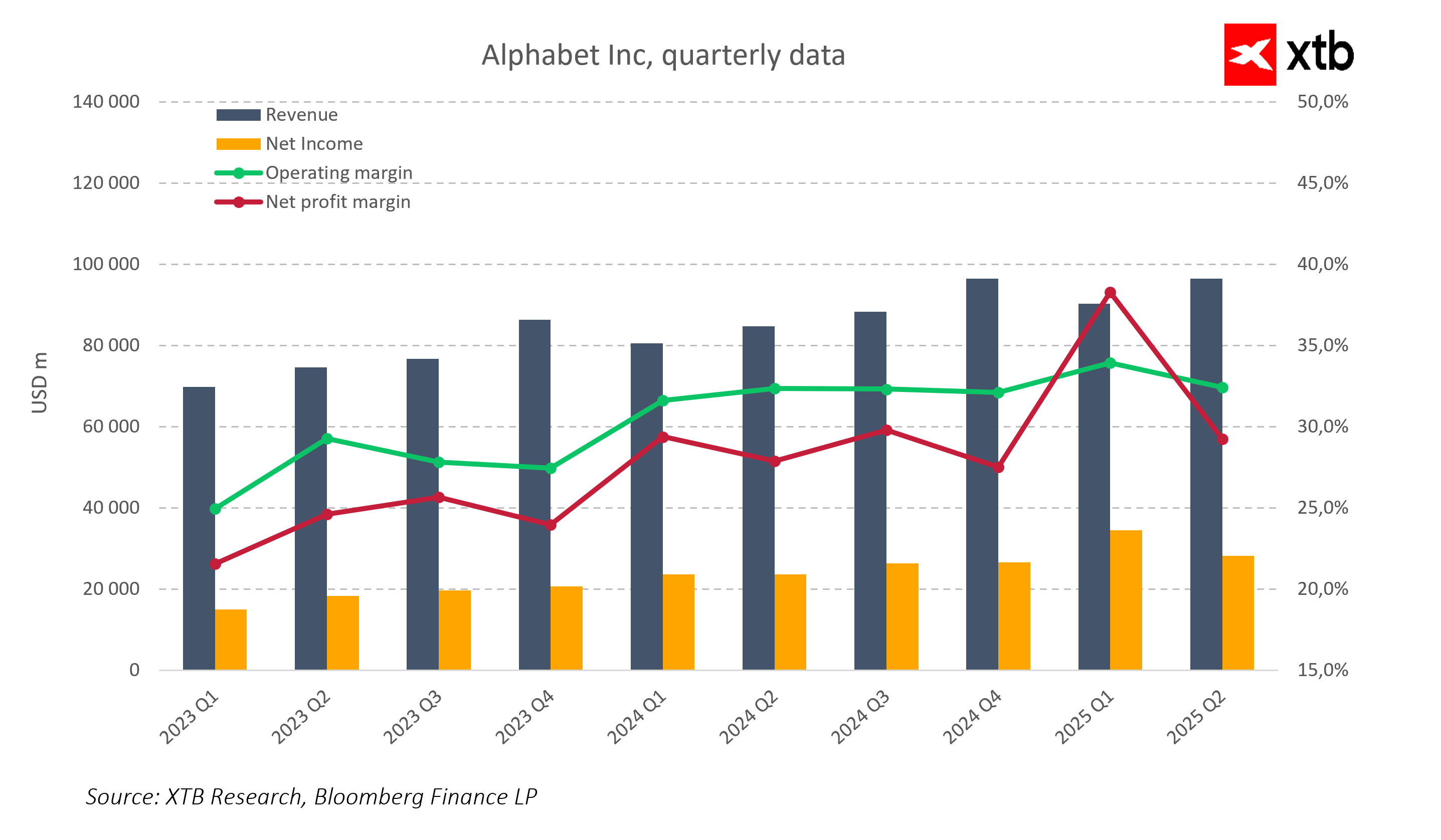

بين أوائل عام 2023 والربع الثاني من عام 2025، زادت إيرادات شركة ألفابيت من حوالي 70 مليار دولار إلى أكثر من 95 مليار دولار. في نفس الوقت، ارتفع صافي الدخل من أقل من 20 مليار دولار إلى ما يقرب من 35 مليار دولار في الربع الأول من عام 2025، مما يمثل نتيجة قياسية للشركة. في الربع الثاني، استمر صافي الدخل في القوة، حيث ظل حوالي 30 مليار دولار. كما شهدت الشركة زيادة ثابتة في الربحية.

تجاوز هامش التشغيل 30% بحلول أواخر عام 2023، وتراوح حول 34-35% في عام 2025. والأمر الأكثر إثارةً للإعجاب هو هامش صافي الربح، الذي وصل إلى ما يقارب 38% في الربع الأول من عام 2025، مما يعني أن ألفابت تمكنت من تحويل ما يقرب من أربعة من كل عشرة دولارات من الإيرادات إلى ربح صافي.

تؤكد البيانات طويلة الأجل استدامة هذا التحسن. والجدير بالذكر أن الشركة تحافظ على كفاءة رأس مال عالية، حيث بلغت نسبة EV/EBITDA 21.15، وتكلفة رأس مال منخفضة نسبيًا (WACC)، والتي استقرت في الأرباع الأخيرة عند أقل من 10%. عمليًا، يعني هذا أن ألفابت تحقق أرباحًا متزايدة مع مخاطر استثمارية أقل نسبيًا، وهو عامل أساسي للمستثمرين المؤسسيين والمستثمرين طويلي الأجل.

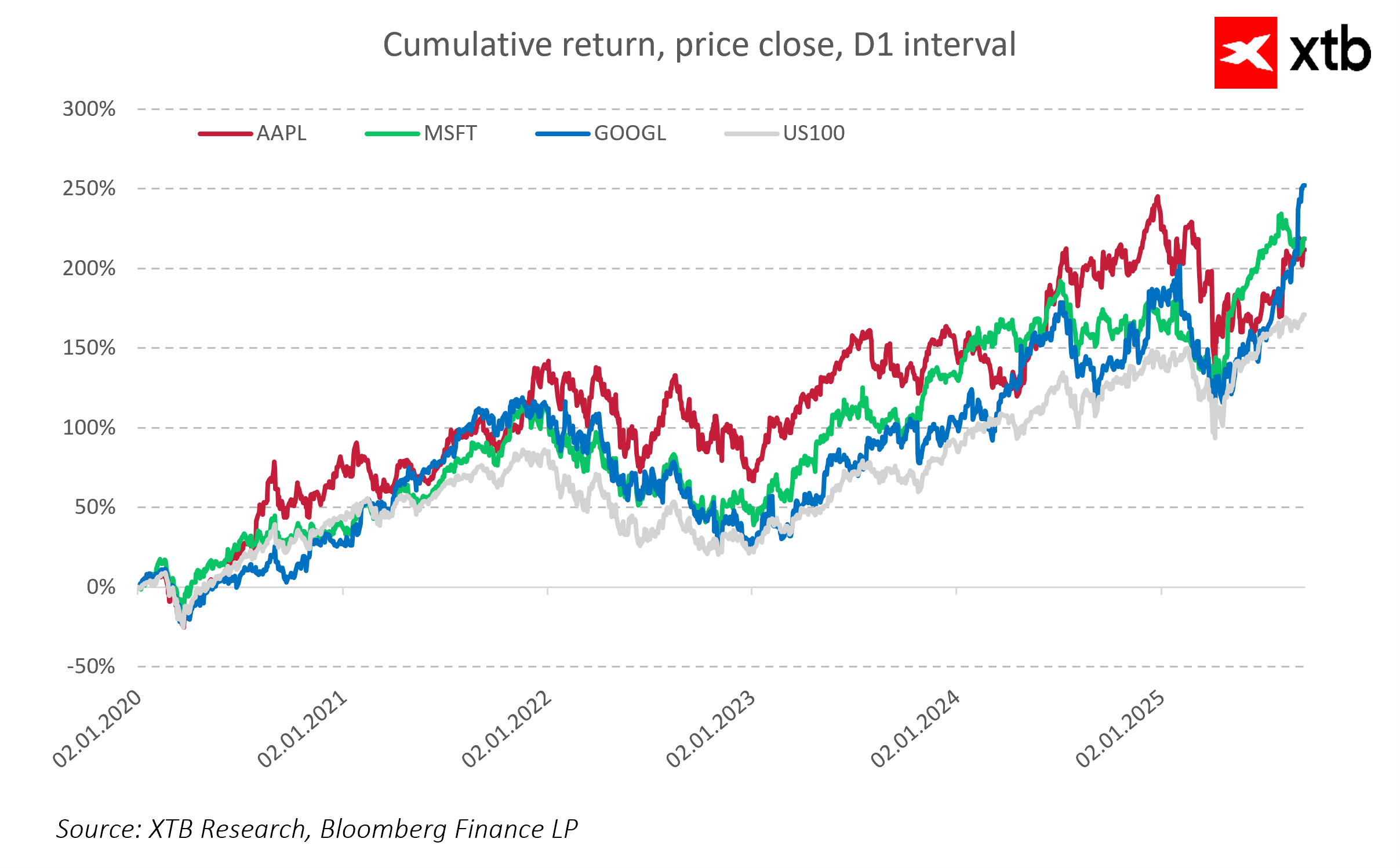

تُحقق الشركة أيضًا عوائد قوية استثنائية للمساهمين. منذ بداية عام 2020، تجاوز العائد التراكمي لشركة Alphabet نسبة 250%، مما يضعها في مستوى يُضاهي شركتي Microsoft وApple. وقد تفوقت الشركات الثلاث بشكل ملحوظ على مؤشر Nasdaq 100، الذي حقق مكاسب تزيد قليلاً عن 150% في الفترة نفسها. وهذا يُظهر أن Alphabet لا تُواكب منافسيها فحسب، بل تُرسّخ مكانتها بثبات كواحدة من المستفيدين الرئيسيين من التحول الرقمي.

في هذا السياق، تجدر الإشارة إلى أن Alphabet ليست حاليًا أكبر شركة تقنية في العالم. هذا اللقب من نصيب Nvidia، التي تجاوزت قيمتها السوقية 4 تريليونات دولار. وبصفتها مُزودًا للبنية التحتية الحيوية لنماذج الذكاء الاصطناعي - بما في ذلك وحدات معالجة الرسومات وحلول مراكز البيانات - أصبحت Nvidia حجر الزاوية في الثورة الرقمية الجديدة. ويُمكّنها مسار نموها من أن تُصبح المُنافس الرئيسي للشركات الرائدة سابقًا في السوق. على الرغم من أن ألفابت لا تزال لاعباً قوياً، إلا أنها تواجه الآن هيمنة إنفيديا المتنامية في سباق الريادة في مجال الذكاء الاصطناعي.

في نهاية المطاف، لم يكن نجاح ألفابت مجرد نتيجة حماس مؤقت في السوق، بل هو ثمرة عملية تحول طويلة الأمد. فقد تطورت الشركة من محرك بحث إلى منصة تقنية متعددة الأبعاد، تشمل الذكاء الاصطناعي، والحوسبة السحابية، والأنظمة المحمولة، والوسائط الرقمية، وحلول المؤسسات والمستهلكين، بالإضافة إلى مشاريع مستقبلية مثل المركبات ذاتية القيادة والحوسبة الكمومية. إذا استطاعت ألفابت الحفاظ على وتيرة الابتكار الحالية وإدارة التحديات التنظيمية والمنافسة في مجال الذكاء الاصطناعي بفعالية، فستكون في وضع جيد لتظل ركيزة أساسية من ركائز الاقتصاد الرقمي خلال العقد المقبل.

هل سيكتسب انتعاش وول ستريت زخماً؟ 🗽 ملخص موسم أرباح الشركات الأمريكية

أرباح بيركشاير: ماذا تقول التقارير عن اتجاه السوق؟

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.

تحتاج شركة إنتل إلى 15 مليار دولار. هل هي مشكلة مالية أم ثمن توسع طموح؟