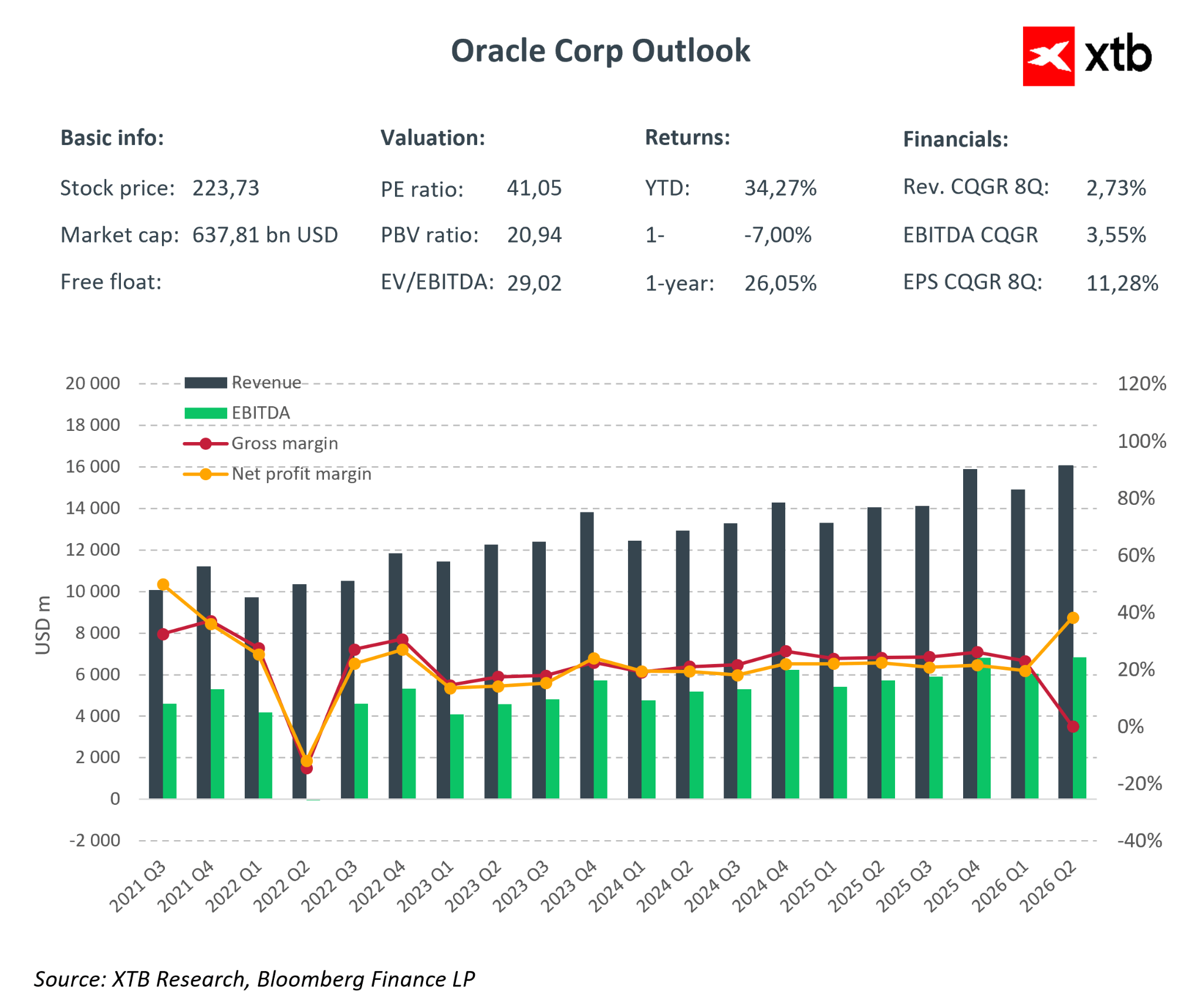

أعلنت شركة أوراكل عن نتائج الربع الثاني من السنة المالية 2026، والتي يمكن وصفها بأنها "متباينة، مع تركيز قوي على المستقبل". بلغت الإيرادات حوالي 16.1 مليار دولار، بزيادة قدرها 14% على أساس سنوي، وهو أقل بقليل من توقعات السوق البالغة 16.2 مليار دولار. ورغم أن هذا الانخفاض كان طفيفًا، إلا أنه كان كافيًا لتسبب في انخفاض سعر سهم الشركة بعد إغلاق السوق بأكثر من 10%. في الوقت نفسه، تجاوز ربح السهم المعدل توقعات السوق بشكل ملحوظ، كما ارتفع ربح السهم وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP) بفضل مكسب لمرة واحدة من بيع أسهم أمبير. ركز السوق على النمو الحذر في الإيرادات، والاستثمارات الكبيرة في الذكاء الاصطناعي، وما إذا كانت أوراكل قد بالغت في مديونيتها.

أبرز النتائج المالية للنصف الأول من السنة المالية 2026

- إجمالي الإيرادات: 16.1 مليار دولار (+14% على أساس سنوي؛ التوقعات 16.2 مليار دولار) - أقل بقليل من التوقعات، مما أثار ردود فعل في السوق.

- ... الحوسبة السحابية (البنية التحتية كخدمة + البرمجيات كخدمة): 8.0 مليار دولار (+34% على أساس سنوي) - محرك النمو:

- الدخل الإجمالي الشامل: 4.1 مليار دولار (+66-68% على أساس سنوي) - تشهد البنية التحتية للذكاء الاصطناعي ووحدات معالجة الرسومات نموًا سريعًا، مما يوفر إمكانات إيرادات مستقبلية كبيرة.

- البرمجيات كخدمة: 3.9 مليار دولار (+11% على أساس سنوي) - نمو ثابت، أبطأ من الدخل الإجمالي الشامل، مما يشير إلى تحول تركيز النمو نحو البنية التحتية.

- صافي الدخل: 6.13 مليار دولار

- البرمجيات: 5.9 مليار دولار (-3% على أساس سنوي) - يستمر الانخفاض مع انتقال العملاء إلى الحوسبة السحابية، مما يقلل من نمو الإيرادات.

- ربحية السهم المعدلة (غير متوافقة مع مبادئ المحاسبة المقبولة عمومًا): 2.26 دولار (+40% مقارنةً بتوقعات المحللين، +50% على أساس سنوي) - مفاجأة إيجابية مدفوعة بالرافعة التشغيلية وبنود غير متكررة.

- ربحية السهم المعلنة وفقًا لمبادئ المحاسبة المقبولة عمومًا: 2.10 دولار (+80-90% على أساس سنوي) - تتضمن مكسبًا غير متكرر بقيمة 2.7 مليار دولار قبل الضريبة من شركة أمبير.

- صافي الدخل التشغيلي المعدل: 6.7 مليار دولار (هامش ربح 40% تقريبًا) - كفاءة تشغيلية عالية رغم ارتفاع النفقات الرأسمالية وتكاليف المبيعات.

- التدفق النقدي التشغيلي السنوي: 22.3 مليار دولار - قاعدة متينة لمزيد من الاستثمارات وإمكانية خفض الديون.

- الالتزامات المتبقية للأداء: 523 مليار دولار، بزيادة قدرها 438% على أساس سنوي، مما يُبرز حجمًا كبيرًا من العقود المتراكمة ووضوحًا في الإيرادات المستقبلية.

الإيرادات، والهوامش، والمعاملات غير المتكررة

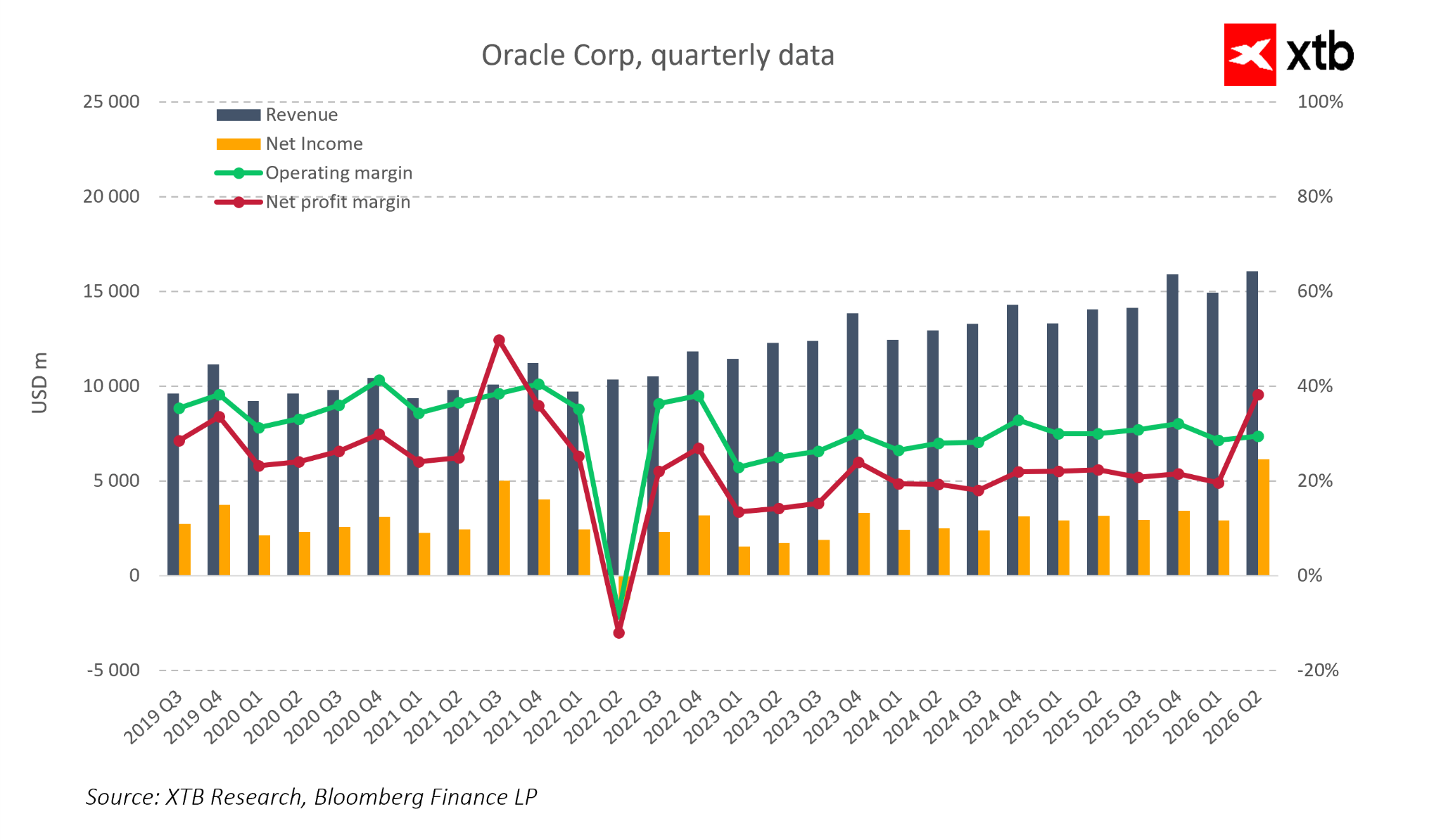

يُظهر هيكل إيرادات أوراكل بوضوح أنها أصبحت شركة رائدة في مجال الحوسبة السحابية. تمثل الحوسبة السحابية، بما في ذلك البنية التحتية والبرمجيات كخدمة (SaaS)، ما يقارب نصف إجمالي المبيعات، وتنمو بوتيرة أسرع بكثير من قطاعات الأعمال الأخرى. تنمو إيرادات البنية التحتية لخدمة أوراكل السحابية (OCI) بنسبة تتراوح بين 60 و70% سنويًا، بينما تنمو إيرادات تطبيقات الحوسبة السحابية بنسبة 10% سنويًا. يستمر تراجع البرمجيات التقليدية، مما يقلل من نمو الإيرادات الإجمالية، ولكنه يؤكد في الوقت نفسه انتقال العملاء الفعلي إلى الحوسبة السحابية. يُحسّن هذا التحول من إمكانية التنبؤ بإيرادات الاشتراكات، على الرغم من أنه يحد من الارتفاعات المفاجئة في الإيرادات على المدى القصير.

لا يزال صافي الدخل متقلبًا، مع انخفاض ملحوظ في عام 2022 تقريبًا، ثم تعافٍ لاحق. يُظهر الربع الثاني من السنة المالية 2026 ارتفاعًا واضحًا في هامش الربح الصافي، ويعود ذلك بشكل رئيسي إلى بيع Ampere لمرة واحدة، وليس إلى تحسينات تشغيلية بحتة. يبقى هامش التشغيل مستقرًا نسبيًا عند 30-35%، مما يدل على كفاءة عالية على الرغم من ارتفاع تكاليف تطوير المنتجات والمبيعات. يتأثر هامش الربح الصافي بشكل أكبر بالبنود المالية والضرائب والبنود غير المتكررة.

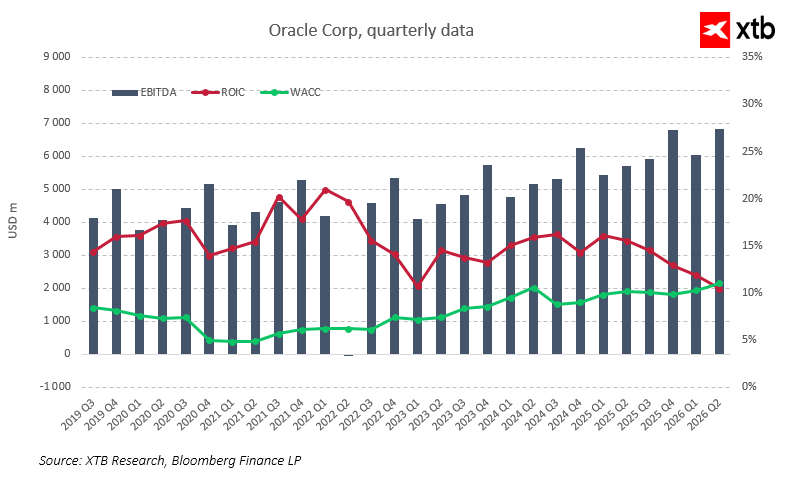

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والعائد على رأس المال المستثمر (ROIC)، وتكلفة رأس المال

شهدت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) نموًا مطردًا، من حوالي 4 مليارات دولار أمريكي لكل ربع سنة في الفترة 2019-2020 إلى ما يقارب 7 مليارات دولار أمريكي في الربع الثاني من السنة المالية 2026، متسارعًا مع نمو إيرادات الحوسبة السحابية، مما يؤكد قابلية نموذج الحوسبة السحابية للتوسع. وقد تجاوز العائد على رأس المال المستثمر (ROIC) باستمرار متوسط تكلفة رأس المال المرجح (WACC)، مما ساهم تاريخيًا في خلق قيمة للمساهمين. وكان الفارق بين العائد على رأس المال المستثمر ومتوسط تكلفة رأس المال المرجح مرتفعًا بشكل خاص في الفترة 2020-2022. وفي الآونة الأخيرة، تقلص هذا الفارق، حيث انخفض العائد على رأس المال المستثمر من أكثر من 20% إلى ما يقارب 10%، بينما ارتفع متوسط تكلفة رأس المال المرجح ارتفاعًا طفيفًا نتيجة لارتفاع أسعار الفائدة وتزايد الديون. ويشير هذا إلى أن زيادة الاستثمارات في الذكاء الاصطناعي وتوسيع البنية التحتية بدأت تؤثر سلبًا على كفاءة رأس المال.

ولا يزال ربح السهم، وخاصة بعد تعديله، قويًا ويرتبط بتحسن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، إلا أن ارتفاع تكاليف رأس المال يعني أن كل استثمار جديد يجب أن يحقق عائدًا أعلى نسبيًا. وتُعد سرعة وجودة تحقيق الدخل من عقود الذكاء الاصطناعي أمرًا بالغ الأهمية، حيث إن القيمة الاسمية للأعمال المتراكمة وحدها غير كافية إذا اتجه العائد على رأس المال المستثمر نحو متوسط تكلفة رأس المال المرجح.

قيمة عقود خدمات التوظيف (RPO) 523 مليار دولار - احتياطي للإيرادات المستقبلية

حظيت أعمال أوراكل المتراكمة باهتمام كبير. إذ تبلغ قيمة عقود خدمات التوظيف (RPO) حوالي 523 مليار دولار، بزيادة قدرها مئات بالمئة على أساس سنوي، مع إضافة عشرات المليارات في ربع واحد فقط. ويُعزى هذا النمو إلى عقود البنية التحتية وقواعد البيانات متعددة السنوات لمشاريع الذكاء الاصطناعي مع عملاء رئيسيين، بما في ذلك منصات التواصل الاجتماعي العالمية، وشركات تصنيع أشباه الموصلات، والمؤسسات المالية التي تُطوّر نماذج ذكاء اصطناعي وأنظمة تحليل خاصة بها.

بعض هذه العقود طويلة الأجل، لكن الإدارة تُشير إلى أن عقود خدمات التوظيف (RPO) قصيرة الأجل - والمستحقة خلال الاثني عشر شهرًا القادمة - تنمو بنسبة 40% تقريبًا على أساس سنوي، مقارنةً بنسبة 25% في الربع السابق. وهذا يُشير إلى سرعة تحويل الأعمال المتراكمة إلى إيرادات، لا سيما في قطاع البنية التحتية السحابية، حيث تبدأ العقود القائمة على الاستهلاك في توليد الإيرادات بشكل فوري تقريبًا. وتُقدّر الإدارة أن قيمة عقود خدمات التوظيف (RPO) الإضافية التي أُضيفت في الربع الثاني قد تزيد إيرادات السنة المالية 2027 بحوالي 4 مليارات دولار مقارنةً بالخطط السابقة، مما يُؤكد أن الأعمال المتراكمة تُشكّل احتياطيًا حقيقيًا للنمو وليس مجرد رقم تسويقي.

مع ذلك، يُشير السوق إلى أن معظم عقود خدمات التوظيف الخارجي (RPO) تبقى طويلة الأجل، حيث لا يتحول سوى جزء صغير منها إلى إيرادات خلال عام. ويركز المستثمرون بشكل متزايد على سرعة تحويل العقود إلى إيرادات، والتدفقات النقدية، وشروط العقد مثل الخصومات، وربط الأسعار بمؤشر التضخم، وبنود الاستخدام.

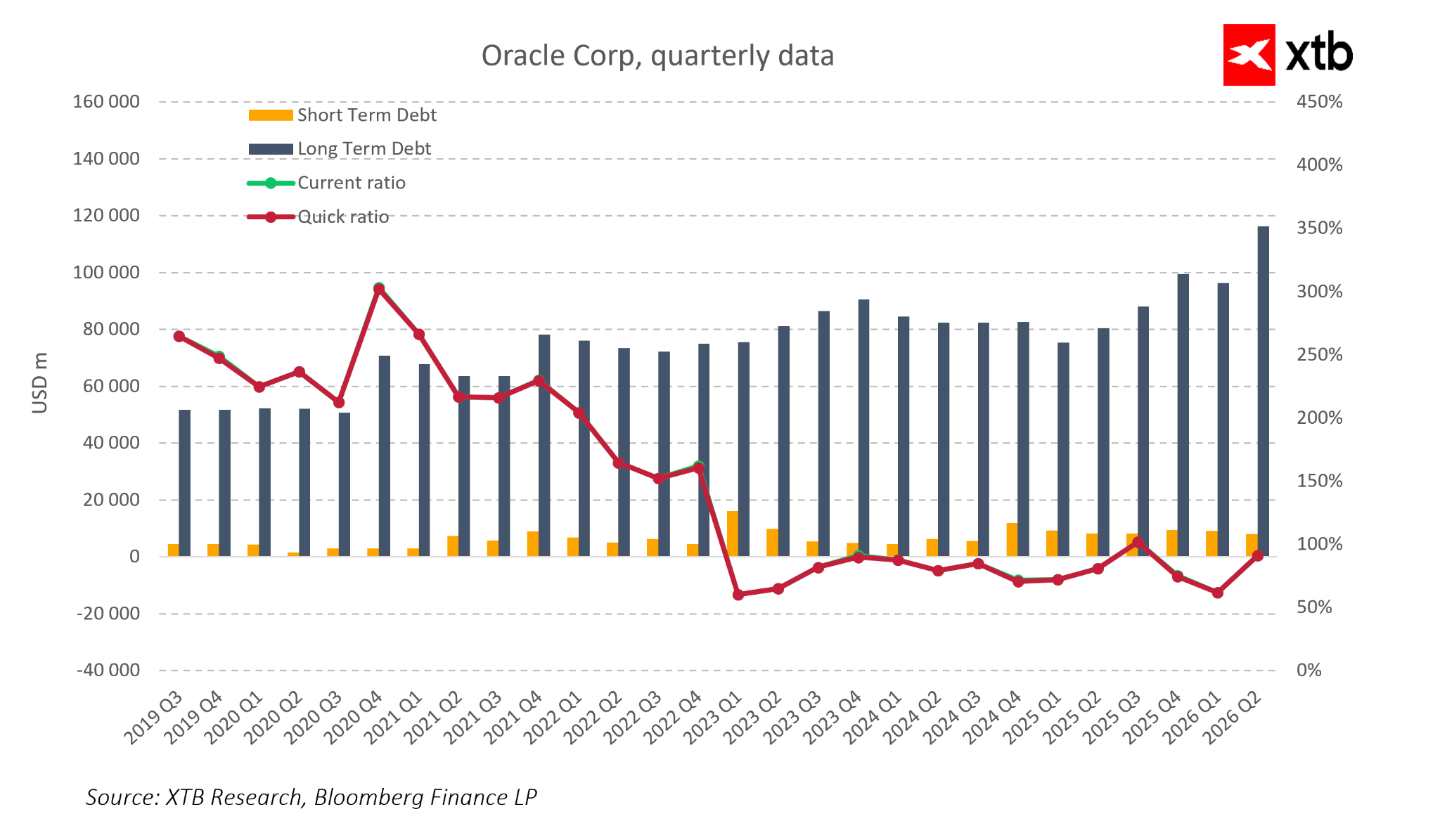

الديون، والسيولة، والسيناريوهات

انتقلت أوراكل من شركة برمجيات ذات رافعة مالية متوسطة إلى واحدة من عمالقة التكنولوجيا الأكثر مديونية. ارتفع الدين طويل الأجل من حوالي 55-60 مليار دولار أمريكي في الفترة 2019-2020 إلى حوالي 115-120 مليار دولار أمريكي في الربع الثاني من السنة المالية 2026. يؤدي ارتفاع تكاليف الديون وزيادة علاوات مخاطر الائتمان إلى زيادة مخاطر الميزانية العمومية.

السيناريوهات:

- السيناريو الأساسي ("اندماج سلس في الذكاء الاصطناعي"): يبقى الطلب على بنية الذكاء الاصطناعي مرتفعًا، وتنجح أوراكل في تحقيق عائد على المشاريع المتراكمة، وتستقر النفقات الرأسمالية، وتزداد التدفقات النقدية الحرة، وينخفض الدين تدريجيًا.

- السيناريو المتوسط ("استقرار الذكاء الاصطناعي"): ينمو الطلب بوتيرة أبطأ، ويتأخر تحويل بعض المشاريع المتراكمة إلى مشاريع فعلية، ويتعين على الشركة الموازنة بين النفقات الرأسمالية وخفض الدين، مما يزيد الضغط على التصنيف الائتماني وتكلفة الدين.

- السيناريو السلبي: يضعف الطلب على الذكاء الاصطناعي، ويصبح الدين والنفقات الرأسمالية المرتفعة عبئًا، مما يستدعي خفض النفقات الرأسمالية وإدارة رأس المال بشكل وقائي.

السيناريو المخيب للآمال:

يضعف الطلب على الذكاء الاصطناعي، وتصبح الديون والنفقات الرأسمالية المرتفعة عبئًا، مما يستدعي خفض النفقات الرأسمالية وإدارة رأس المال بشكل دفاعي.

... إذا ظل العائد على رأس المال المستثمر (ROIC) أعلى من متوسط تكلفة رأس المال المرجح (WACC) على الرغم من ارتفاع النفقات الرأسمالية والرافعة المالية، فهذا يشير إلى تخصيص رأسمالي قوي وأن كل دولار يُستثمر في الذكاء الاصطناعي يُحقق قيمة. أما إذا استمر انخفاض العائد على رأس المال المستثمر (ROIC) وبقيت تكاليف رأس المال مرتفعة، فقد يتقلص الفارق، مما يحد من إمكانات التقييم حتى في ظل نمو قوي في الإيرادات. ينبغي أن يركز اهتمام السوق على مقارنة العائد على رأس المال المستثمر (ROIC) بمتوسط تكلفة رأس المال المرجح (WACC) مع تطور موجات الاستثمار.

الخلاصة: لا تُضعف نتائج الربع الثاني من السنة المالية 2026 فرضية الاستثمار طويلة الأجل لشركة أوراكل باعتبارها مستفيدة من الطلب المتزايد على الحوسبة السحابية والذكاء الاصطناعي، ولكن التركيز يتحول من "هل الشركة تعمل في مجال الذكاء الاصطناعي؟" إلى "ما هو معدل ومستوى المخاطرة الذي ستحقق به الشركة أرباحًا من استثماراتها في الذكاء الاصطناعي؟". يشير حجم الطلبات المتراكمة القياسي، والنمو الديناميكي في الدخل الشامل الآخر، وهوامش التشغيل المستقرة إلى أن التراجع الحالي في سعر السهم قد يكون فرصة استثمارية جذابة للمستثمرين الذين يتحملون تقلبات أعلى.

من ناحية أخرى، فإن ارتفاع النفقات الرأسمالية، وتزايد الديون، وتقلص الفارق بين العائد على رأس المال المستثمر (ROIC) ومتوسط تكلفة رأس المال المرجح (WACC) يحد من مرونة الإدارة، وسيكون السوق أقل تسامحًا مع النتائج "المختلطة" في المستقبل مقارنةً بفترة ازدهار الذكاء الاصطناعي المبكرة.

أصبحت شركة أوراكل مؤشراً هاماً لسوق تقنيات الذكاء الاصطناعي. فإذا حافظت على الوتيرة المتوقعة لتحويل خدمات التوظيف الخارجي إلى إيرادات وتدفقات نقدية، فسيؤكد ذلك ربحية استثمارات البنية التحتية للذكاء الاصطناعي كثيفة رأس المال. أما إذا كان تحقيق الربحية أبطأ أو أقل ربحية من المتوقع، فقد تؤدي مستويات الديون الحالية والنفقات الرأسمالية إلى مزيد من انخفاض أسعار أسهم أوراكل وغيرها من الشركات التي تبني استراتيجيات استثمارية قائمة على الذكاء الاصطناعي.

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يحاول وقف التراجع 🗽 انخفاض سهم جي إي فيرنوفا بنسبة 5%

وول ستريت تخشى ذروة سوق الذكاء الاصطناعي الصاعدة. هل شهدت أشباه الموصلات أفضل أيامها بالفعل؟

ألفابت وتسلا قبل إعلان الأرباح: هل ستُحدث شركات التكنولوجيا العملاقة اهتزازاً في وول ستريت؟

قطاع الدفاع قبل إعلان الأرباح: ملخص