أهم النقاط

- تمثل التجارة الإلكترونية والإعلانات غالبية إيرادات أمازون، مما يجعل الشركة حساسة لصحة المستهلك والدورات الاقتصادية.

- سجلت أسهم أمازون مؤخرًا أداءً أقل من أداء الشركات الأخرى المدرجة ضمن قائمة "الشركات السبعة الرائعة"، حيث يرى المستثمرون أن أعمال الشركة "الكلاسيكية" تُمثل نقطة ضعف نسبية في خضم جنون الذكاء الاصطناعي.

- تشهد وحدة خدمات الويب من أمازون، ذات هامش الربح المرتفع، نموًا بنسبة تقارب 20% على أساس سنوي، ولا تزال الشركة رائدة في خدمات الذكاء الاصطناعي على مستوى البنية التحتية.

- لا تزال وتيرة نمو أمازون ويب متأخرة عن منافسيها مثل جوجل كلاود وأزور. وتشهد هوامش الربح انكماشًا بسبب الاستثمار المكثف في مراكز بيانات الذكاء الاصطناعي والخدمات اللوجستية.

- في الربع الثاني، كان نمو أمريكا الشمالية أبطأ من المناطق الأخرى، وتشير البيانات الأمريكية الأخيرة إلى تباطؤ سوق العمل.

- قد يكون سعر سهم أمازون أكثر حساسية لبيانات الاقتصاد الكلي الأقل وضوحًا؛ من ناحية أخرى، قد تُعوّض التخفيضات المتوقعة لأسعار الفائدة من قِبَل الاحتياطي الفيدرالي هذا التأثير. منذ موجة البيع المكثفة في أبريل 2025، ارتفعت أسهم أمازون بنسبة 35% مقابل 26.5% لمؤشر ستاندرد آند بورز 500، إلا أن أداءها منذ بداية العام لا يزال ضعيفًا (3% مقابل ما يقرب من 15% لمؤشر ستاندرد آند بورز 500).

- على مدار السنوات الخمس الماضية، ارتفعت أسهم أمازون بنسبة 41% مقابل زيادة بنسبة 95% لمؤشر ستاندرد آند بورز 500.

- ستعلن الشركة عن نتائج الربع الثالث يوم الخميس، 30 أكتوبر 2025. قد تُعزز تخفيضات أسعار الفائدة الفيدرالية إنفاق المستهلكين الأمريكيين وتدعم أعمال أمازون.

أهم النقاط

- تمثل التجارة الإلكترونية والإعلانات غالبية إيرادات أمازون، مما يجعل الشركة حساسة لصحة المستهلك والدورات الاقتصادية.

- سجلت أسهم أمازون مؤخرًا أداءً أقل من أداء الشركات الأخرى المدرجة ضمن قائمة "الشركات السبعة الرائعة"، حيث يرى المستثمرون أن أعمال الشركة "الكلاسيكية" تُمثل نقطة ضعف نسبية في خضم جنون الذكاء الاصطناعي.

- تشهد وحدة خدمات الويب من أمازون، ذات هامش الربح المرتفع، نموًا بنسبة تقارب 20% على أساس سنوي، ولا تزال الشركة رائدة في خدمات الذكاء الاصطناعي على مستوى البنية التحتية.

- لا تزال وتيرة نمو أمازون ويب متأخرة عن منافسيها مثل جوجل كلاود وأزور. وتشهد هوامش الربح انكماشًا بسبب الاستثمار المكثف في مراكز بيانات الذكاء الاصطناعي والخدمات اللوجستية.

- في الربع الثاني، كان نمو أمريكا الشمالية أبطأ من المناطق الأخرى، وتشير البيانات الأمريكية الأخيرة إلى تباطؤ سوق العمل.

- قد يكون سعر سهم أمازون أكثر حساسية لبيانات الاقتصاد الكلي الأقل وضوحًا؛ من ناحية أخرى، قد تُعوّض التخفيضات المتوقعة لأسعار الفائدة من قِبَل الاحتياطي الفيدرالي هذا التأثير. منذ موجة البيع المكثفة في أبريل 2025، ارتفعت أسهم أمازون بنسبة 35% مقابل 26.5% لمؤشر ستاندرد آند بورز 500، إلا أن أداءها منذ بداية العام لا يزال ضعيفًا (3% مقابل ما يقرب من 15% لمؤشر ستاندرد آند بورز 500).

- على مدار السنوات الخمس الماضية، ارتفعت أسهم أمازون بنسبة 41% مقابل زيادة بنسبة 95% لمؤشر ستاندرد آند بورز 500.

- ستعلن الشركة عن نتائج الربع الثالث يوم الخميس، 30 أكتوبر 2025. قد تُعزز تخفيضات أسعار الفائدة الفيدرالية إنفاق المستهلكين الأمريكيين وتدعم أعمال أمازون.

ارتفعت أسهم أمازون بأكثر من 1.5% في اليوم الأول من "يوم الصفقات الكبرى"، مقابل ارتفاع بنسبة 1.1% لمؤشر ناسداك 100 و0.5% لمؤشر ستاندرد آند بورز 500. قد يعكس هذا تفاؤلاً متزايداً بشأن تحسن محتمل في قطاع التجارة الإلكترونية مع اقتراب الربع الرابع من العام، وهو موسم العطلات، والذي يُعد حاسماً للشركة. في الأشهر الأخيرة، تداول السهم ضمن نطاق ضيق نسبياً، متجاهلاً تقريباً أفضل ربع ثانٍ لمؤشر ستاندرد آند بورز 500 منذ عقود.

وحتى تاريخه، ارتفعت أسهم أمازون بنسبة تقل قليلاً عن 3%، مقارنة بارتفاع بنسبة 15% لمؤشر ستاندرد آند بورز 500 ونحو 20% لمؤشر ناسداك 100. فهل تقترب الشركة من نقطة تحول قد تجذب انتباه المستثمرين وتدفع سعر سهمها للارتفاع؟ هل ستبدأ الاستثمارات الكبيرة في الذكاء الاصطناعي في تحقيق عوائد من خلال زيادة حجم المبيعات وزيادة إيرادات الإعلانات؟

وقتٌ للنمو - واختبارٌ حقيقي

تستثمر أمازون بكثافة في الذكاء الاصطناعي، وقد أقامت شراكةً استراتيجيةً مع أنثروبيك. ويتطلع المستثمرون الآن إلى رؤية تأثيرٍ ملموسٍ لهذه الاستثمارات على أعمالها التشغيلية. وستكون فعالياتٌ مثل "يوم الصفقات الكبرى" (Prime Big Deal Day)، و"الجمعة السوداء" (Black Friday) القادمة، وموسم الأعياد الأوسع، بمثابة اختبارٍ واقعيٍّ لمدى تحسين الذكاء الاصطناعي للأداء بشكلٍ ملموس (مقارنةً بمنصات ميتا)، وما إذا كان بإمكانه دعم هوامش الربح في قطاع التجزئة التقليدي ذي الهامش الأقل.

قد لا نعرف مدى نجاح أمازون في اجتياز هذا الاختبار إلا في أوائل عام 2026. ومع ذلك، فإن ارتفاع سانتا كلوز والربع الأخير القوي تاريخيًا للمؤشرات الأمريكية قد يعززان بالفعل الاهتمام بالتجارة الإلكترونية وربحية الإعلانات في أمازون هذا الربع.

قد يُسهم هذا الزخم في تبديد المخاوف بشأن هوامش أمازون ويب سيرفيسز (AWS) ودعم أسهمها. ومن المرجح أن يكون التأثير أقوى إذا استمر الاحتياطي الفيدرالي في دفع التيسير النقدي، مما يترك المزيد من السيولة في جيوب المستهلكين. وفي الوقت نفسه، قد تستفيد أمازون أيضًا من التوزيعات النقدية المحتملة للأمريكيين المتعلقة بالرسوم الجمركية. أكد دونالد ترامب مؤخرًا إمكانية تحقيق دخل لمرة واحدة يُقارب 2000 دولار أمريكي للشخص الواحد. لماذا كان أداء أمازون ضعيفًا مؤخرًا؟ إليكم ما كشفه الربع الأخير.

ماذا أظهر آخر تقرير لـ AMZN؟

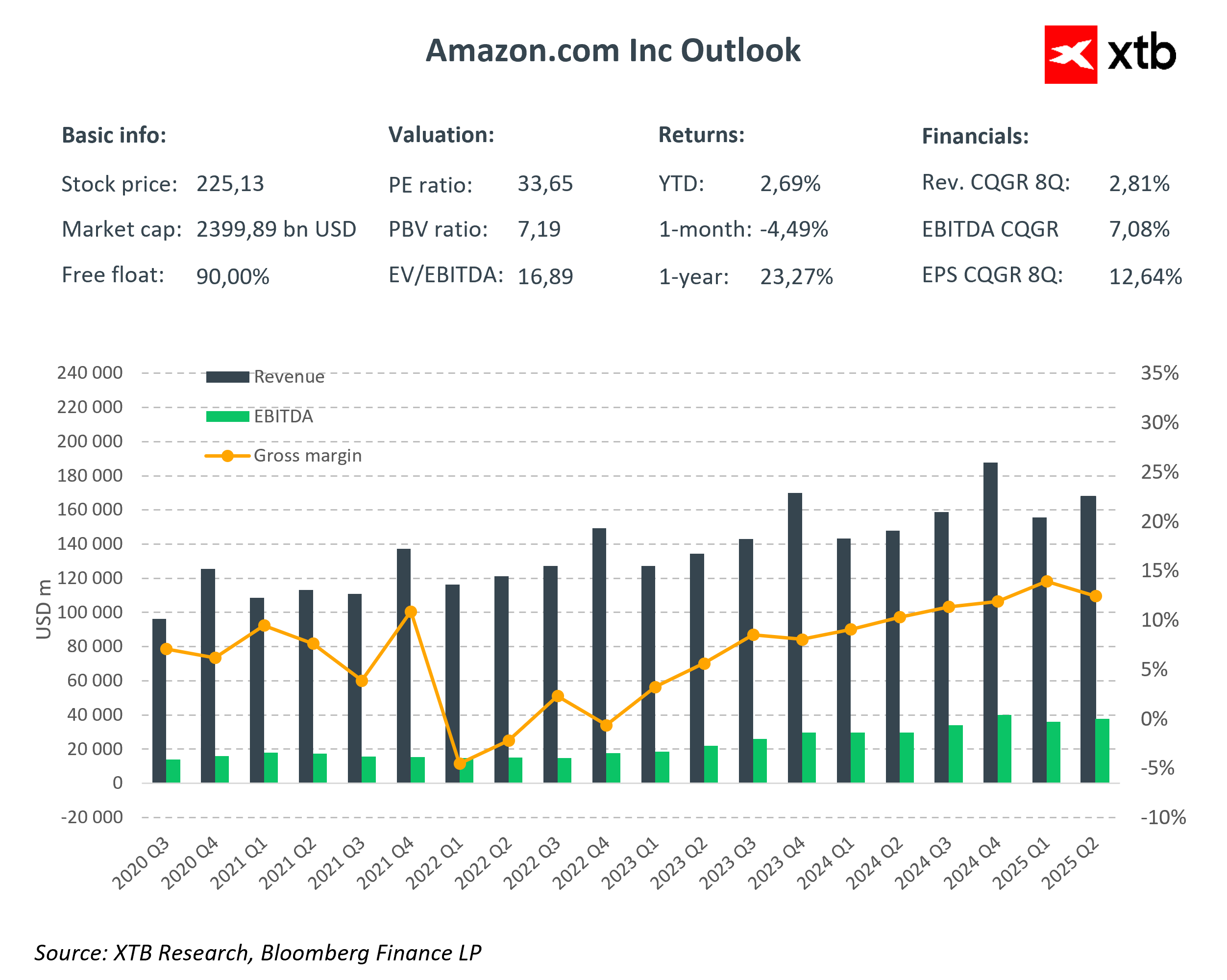

حققت أمازون نتائج في الربع الثاني فاقت التوقعات. بلغ ربح السهم 1.68 دولار أمريكي مقابل 1.33 دولار أمريكي متوقع، وبلغت الإيرادات 167.7 مليار دولار أمريكي مقابل توقعات بلغت 162.09 مليار دولار أمريكي. والجدير بالذكر أن نمو المبيعات تسارع إلى 13% على أساس سنوي (من 10% في العام السابق)، مما يشير إلى تحسن في الطلب والتنفيذ. حسب القطاعات:

- أمازون ويب سيرفيسز: 30.87 مليار دولار أمريكي (زيادة بنسبة 18% على أساس سنوي)، وهو ما يتماشى بشكل عام مع التوقعات، وبفارق طفيف عن 30.8 مليار دولار أمريكي.

- الإعلان: 15.69 مليار دولار أمريكي (زيادة بنسبة 23% على أساس سنوي) - وهو أعلى بكثير من التقديرات البالغة 14.99 مليار دولار أمريكي؛ ويظل هذا عاملًا رئيسيًا في ارتفاع هامش الربح، مما يعزز مزيج الإيرادات.

المتاجر الإلكترونية: 61.5 مليار دولار (بزيادة 11% على أساس سنوي) مقابل 59 مليار دولار متوقعة، مما يشير إلى استعادة قطاع التجزئة الرئيسي زخمه.

خدمات البائعين: 40.3 مليار دولار (بزيادة 11% على أساس سنوي) مقابل 38.7 مليار دولار متوقعة، مما يؤكد قوة منظومة السوق.

باختصار، لم تكتفِ أمازون بتحقيق أداء أفضل، بل حققت ذلك أيضًا في القطاعات ذات هامش الربح الأعلى (الإعلان، الحوسبة السحابية)، مما يدعم جودة هامش الربح على المدى المتوسط.

توجيهات حذرة

على الرغم من الأداء القوي، انخفضت أسهم الشركة بعد صدور التقرير. ويعود السبب الرئيسي إلى توجيهات إيرادات تشغيلية متحفظة للربع الحالي: 15.5-20.5 مليار دولار أمريكي، مقابل توقعات السوق البالغة حوالي 19.48 مليار دولار أمريكي. وبينما تجاوزت توجيهات إيرادات الربع الثالث، التي تراوحت بين 174 و179.5 مليار دولار أمريكي (بزيادة 10-13% على أساس سنوي)، توقعات الإجماع البالغة 173.1 مليار دولار أمريكي، ركز المستثمرون على الحد الأدنى من نطاق إيرادات التشغيل.

في الخلفية، تكمن خطة إنفاق رأسمالي غير مسبوقة - تصل إلى 100 مليار دولار أمريكي في عام 2025، مخصصة بشكل أساسي لمراكز البيانات والبرامج المتعلقة بالذكاء الاصطناعي. يدرك السوق الأهمية الاستراتيجية لهذه الخطة، لكن المخاوف على المدى القريب بشأن ضغط الهامش وتوقيت العوائد لا تزال قائمة.

خلال المكالمة، سعى الرئيس التنفيذي، آندي جاسي، إلى تهدئة المخاوف، مؤكدًا أن أمازون ويب سيرفيسز (AWS) تحافظ على ريادة تنافسية "كبيرة جدًا"، وأن التقدم في مجال الذكاء الاصطناعي يُحسّن تجربة العملاء، وسرعة الابتكار، والكفاءة التشغيلية. لا تزال الشركة تُشير إلى مخاوف الركود وسياسة التعريفات الجمركية/التجارية ضمن عوامل الخطر.

حتى الآن، لم تُضعف التعريفات الجمركية الطلب أو تدفع الأسعار إلى الارتفاع هذا العام، وأمازون مُستعدة لاستيعاب أي زيادات في التكاليف. من الواضح أن المستثمرين يرغبون في رؤية إنفاق الذكاء الاصطناعي يُترجم إلى هوامش ربح وتدفقات نقدية؛ وحتى ذلك الحين، من المُرجح أن تُحدد التوجيهات مسار السهم على المدى القصير.

إشتداد المنافسة

لا تزال AWS الشركة الرائدة في مجال البنية التحتية السحابية، إلا أن المنافسة آخذة في الازدياد. خلال هذا الربع، نمت AWS بنحو 18% على أساس سنوي، بينما سجلت Microsoft Azure وGoogle Cloud نموًا يقارب 39% و32% على التوالي. لا يعني هذا الفارق أن AWS تفقد مركزها الأول، ولكنه يُبرز تزايد الضغوط التنافسية في دورة الاستثمار في الذكاء الاصطناعي. يعزز مزودو الخدمات إنفاقهم الرأسمالي، ويتنافسون على سعة الحوسبة ومواهب جيل الذكاء الاصطناعي. بالنسبة لأمازون، يكمن السر في إثبات أن توسيع البنية التحتية (بما في ذلك شراكتها مع Anthropic) يُحقق إيرادات سريعة ذات هامش ربح جيد.

فيما يتعلق بالإعلان، تبدو الصورة إيجابية بشكل لا لبس فيه: فقد ارتفعت بنسبة 23% على أساس سنوي لتصل إلى 15.69 مليار دولار أمريكي، مما يجعل أمازون ثالث أكبر منصة إعلانات رقمية بعد Meta وGoogle، وينمو بمعدل أسرع من قطاع التجزئة الأساسي. يستفيد الإعلان من استهداف بيانات التسوق وتنسيقات البث (Prime Video/CTV). وبطبيعة الحال، يُعد هذا القطاع عالي الهامش، ويمكنه تحقيق استقرار في ربحية المجموعة خلال فترة ارتفاع الإنفاق الرأسمالي.

من الناحية الاستراتيجية، تعتمد أمازون حاليًا على ركيزتين أساسيتين للنمو:

- السحابة (AWS) - يجب أن تحافظ على ريادتها الأساسية في مجال السحابة الأساسية، وأن تُسرّع من تحقيق الدخل من الذكاء الاصطناعي لتحسين مسار هامش الربح.

- الإعلان - من المتوقع أن يستمر في رفع هامش الربح، مما يدعم المجموعة مع بقاء الإنفاق الرأسمالي مرتفعًا.

إذا بدأت التوجيهات تعكس استقرار هوامش أمازون ويب ونموًا مستدامًا في الإعلانات بنسبة مئوية من رقمين، فقد يتغير مسار السوق بسرعة. وحتى ذلك الحين، سيظل الشعور السائد على المدى القصير حساسًا لأي مؤشرات على أداء أمازون ويب، وزخم إيرادات الإعلانات، وعائد الاستثمار في الذكاء الاصطناعي.

المحفزات الرئيسية

كما هو موضح، تدير أمازون أعمالًا متنوعة، حيث تُمثل التجارة الإلكترونية والخدمات اللوجستية ذات الصلة حاليًا الجزء الأقل ربحية. خلال الأرباع القليلة القادمة، ستكون العوامل الرئيسية هي التباطؤ التدريجي في الاقتصاد الأمريكي، وانتعاش المستهلكين، وإثبات أن الاستثمارات الكبيرة في الذكاء الاصطناعي تُترجم إلى مبيعات وربحية.

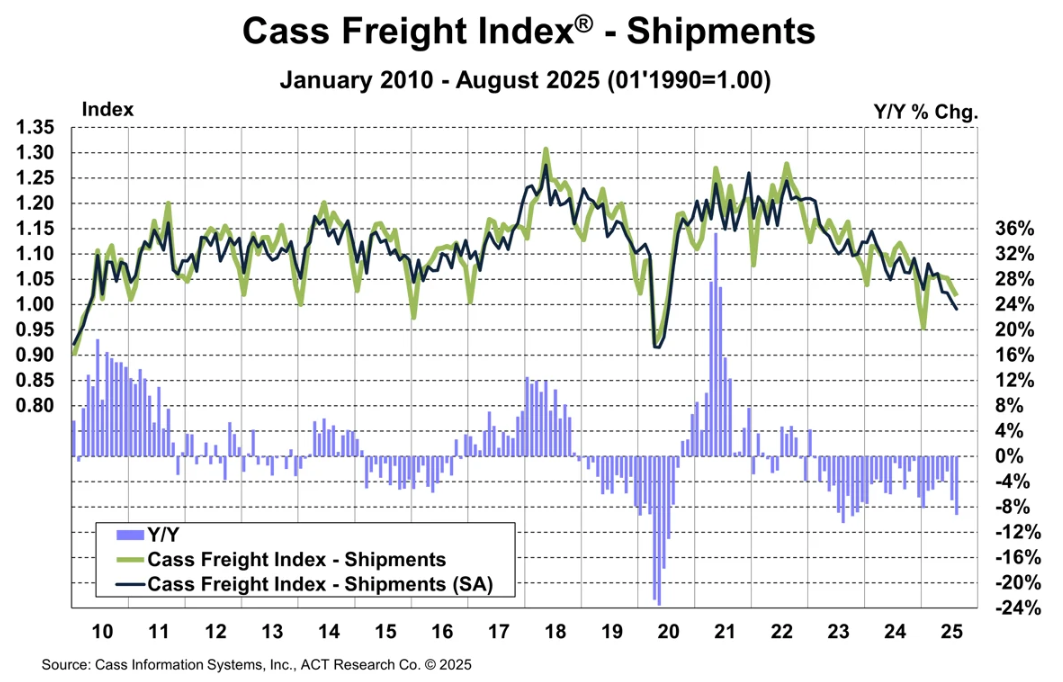

يُعد يوم الصفقات الكبرى فرصة مثالية لإطلاع المستثمرين على كيفية تحسين حلول الذكاء الاصطناعي الحالية لتحقيق الربح من الإعلانات وزيادة أحجام الشحن. كما يمكن للمؤشرات القوية لهذا الحدث أن تُخفف المخاوف بشأن المنافسة، ليس فقط من المنافسين الأمريكيين، ولكن أيضًا من المنصات الصينية مثل تيمو وعلي بابا. على الرغم من تراجع مؤشر كاس للشحن إلى أدنى مستوياته في عام 2020 (ضعف الشحن)، إلا أن أمازون صمدت - مما يشير إلى مرونة خاصة بالشركة في مواجهة دورة الخدمات اللوجستية.

المصدر: Cass

إذا أظهرت النتائج القادمة تحسنًا في هوامش الربح في قطاعي البيع بالتجزئة والإعلان عبر الإنترنت، فقد يزداد تفاؤل المستثمرين. في هذه الحالة، قد يرتفع سعر سهم أمازون إلى حوالي 245 دولارًا هذا العام. من ناحية أخرى، تُعدّ مقاييس التقييم التقليدية صارمة: مكرر الربحية ~33، ومكرر الربحية المستقبلية ~29. يتجاوز مضاعف الربحية المستقبلية متوسط مؤشر ستاندرد آند بورز 500 بنحو 20%، بينما تبلغ القيمة السوقية 2.4 تريليون دولار. ومع ذلك، وبفضل تفاعل الذكاء الاصطناعي مع الاقتصاد الكلي، لا تزال أمازون قادرة على إثبات أنها شركة ناشئة تستحق الاهتمام - وهو ما حظيت به مؤخرًا بشكل أقل بكثير مقارنةً بشركة "ماغنيفيسنت 7".

المصدر: XTB Research, Bloomberg Finance LP

المصدر: XTB Research, Bloomberg Finance LP

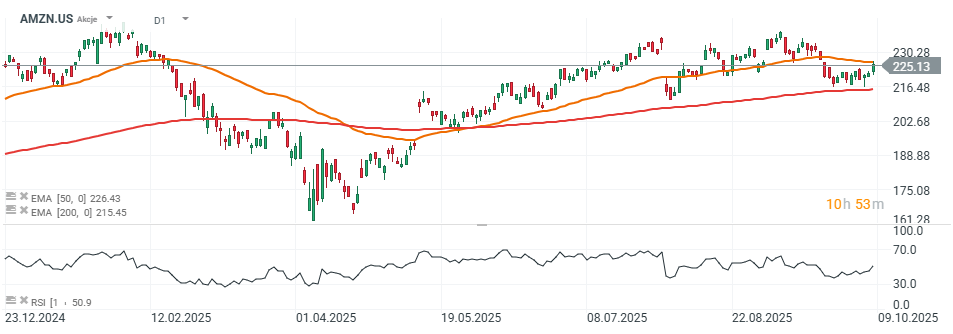

مخطط سهم أمازون

على الرسم البياني اليومي، تحاول أسهم أمازون اختراق المتوسط المتحرك الأسي لـ 50 يومًا (EMA50) (الخط البرتقالي)، بهدف الحفاظ على الاتجاه الصعودي. منذ يوليو، استقر السعر بالقرب من أعلى مستوياته المحلية في نطاق 210-240 دولارًا أمريكيًا. يشير مؤشر القوة النسبية (RSI) عند مستوى 50 إلى وجود مجال واسع لحركة حادة في أي من الاتجاهين.

يمكننا أن نفترض بحذر أن تقريرًا قويًا للربع الثاني، إلى جانب تخفيضات أسعار الفائدة من قِبل الاحتياطي الفيدرالي، قد يدفع الأسهم نحو أعلى مستوياتها على الإطلاق عند حوالي 245 دولارًا أمريكيًا هذا الربع. في سيناريو الهبوط، يقع الدعم الرئيسي الأول بالقرب من 215 دولارًا أمريكيًا للسهم، والذي يُحدده المتوسط المتحرك الأسي لـ 200 يوم (EMA200) (الخط الأحمر). ويظل الخطر المحتمل قائمًا في ظل تصاعد "الحرب التجارية" مع الصين.

المصدر: xStation5

سامسونج تدخل عصر "الذكاء الاصطناعي المادي" والروبوتات؛ أسهمها ترتفع بنسبة 3% 🤖

التقويم الاقتصادي: مؤشرات قوية من سوق العمل البريطاني، مع التركيز على مؤشر ZEW الألماني

هل نشهد لحظة مماثلة لتقنية DeepSeek؟ الذكاء الاصطناعي الطموح يزيد الضغط على عمالقة الذكاء الاصطناعي

ملخص اليوم: موجة بيع مع تبعات