- افتتحت الجلسة الأوروبية بتوقعات سلبية، متأثرةً بحالة عدم اليقين السياسي في فرنسا وبيانات الاقتصاد الكلي المخيبة للآمال من ألمانيا، مما أدى إلى نظرة حذرة للمستثمرين.

- يترقب المستثمرون بفارغ الصبر تصريحات محافظي البنوك المركزية الأوروبية والأمريكية بشأن السياسة النقدية المستقبلية، عقب إشارات متباينة من الاحتياطي الفيدرالي.

- طلبات المصانع الألمانية أقل من التوقعات

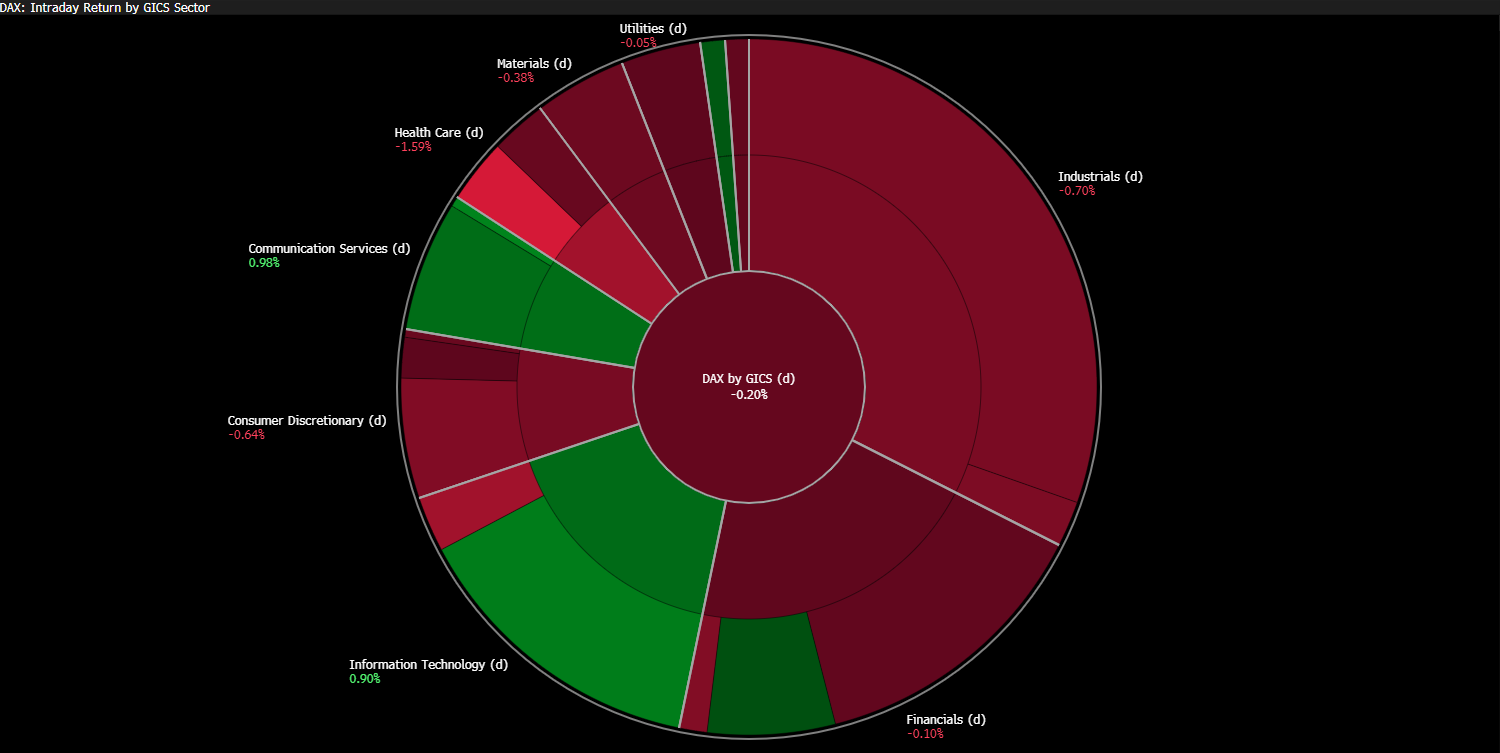

- يُؤثر قطاعا الصناعة والرعاية الصحية سلبًا على السوق الأوروبية، بينما تُقدم التكنولوجيا والعلامات التجارية الفاخرة دعمًا محدودًا، غير كافٍ لرفع المؤشرات الرئيسية إلى منطقة إيجابية.

- شهد سهم LVMH ارتفاعًا بنسبة 2.6% بفضل التوقعات الإيجابية من مورغان ستانلي.

- افتتحت الجلسة الأوروبية بتوقعات سلبية، متأثرةً بحالة عدم اليقين السياسي في فرنسا وبيانات الاقتصاد الكلي المخيبة للآمال من ألمانيا، مما أدى إلى نظرة حذرة للمستثمرين.

- يترقب المستثمرون بفارغ الصبر تصريحات محافظي البنوك المركزية الأوروبية والأمريكية بشأن السياسة النقدية المستقبلية، عقب إشارات متباينة من الاحتياطي الفيدرالي.

- طلبات المصانع الألمانية أقل من التوقعات

- يُؤثر قطاعا الصناعة والرعاية الصحية سلبًا على السوق الأوروبية، بينما تُقدم التكنولوجيا والعلامات التجارية الفاخرة دعمًا محدودًا، غير كافٍ لرفع المؤشرات الرئيسية إلى منطقة إيجابية.

- شهد سهم LVMH ارتفاعًا بنسبة 2.6% بفضل التوقعات الإيجابية من مورغان ستانلي.

لم تبدأ الجلسة الأوروبية بتفاؤل كبير. افتتحت المؤشرات الرئيسية للقارة العجوز على انخفاض، ولا يزال المستثمرون حذرين بشكل واضح. لا يزالون مثقلين بعدم اليقين السياسي في فرنسا، حيث تُضعف التوترات المطولة حول الوضع الحكومي والإصلاحات المالية شهية المخاطرة. إضافةً إلى ذلك، لا تبعث البيانات الاقتصادية الكلية الجديدة من ألمانيا على التفاؤل. انخفضت عقود DE40 وFRA40 بنسبة 0.4%.

ستتميز جلسة اليوم بترقب لتصريحات محافظي البنوك المركزية في أوروبا والولايات المتحدة. ويأمل المستثمرون في الحصول على توجيهات بشأن اتجاه السياسة النقدية في الأشهر المقبلة، خاصة بعد الإشارات المتضاربة الأخيرة من الاحتياطي الفيدرالي.

المصدر: بلومبرج فاينانس

يشهد السوق الأوروبي عمومًا تراجعًا اليوم، لا سيما بفعل الشركات الصناعية وقطاع الرعاية الصحية. ورغم وجود دعم طفيف من شركات التكنولوجيا والعلامات التجارية الفاخرة، إلا أن هذا الدعم لا يكفي حاليًا لدفع المؤشرات الرئيسية نحو الارتفاع.

بيانات الاقتصاد الكلي:

تتعلق أهم البيانات الصادرة من القارة العجوز اليوم بطلبات المصانع الألمانية لشهر أغسطس. وقد جاءت القراءة مخيبة للآمال بشكل واضح.

- طلبات المصانع على أساس شهري: -0.8% (المتوقع 1.1%، سابقًا -2.9%)

- طلبات المصانع على أساس سنوي: 1.5% (سابقًا -3.5%)

تؤكد هذه البيانات أن القطاع الصناعي لم يستعد كامل زخمه بعد بعد تباطؤ العام الماضي. ويشير انخفاض الطلبات الجديدة إلى محدودية النشاط في كل من السوق المحلية والصادرات. ومع ذلك، فإن المؤشر الإيجابي هو أن القراءة كانت أفضل بشكل ملحوظ من قراءة الشهر الماضي.

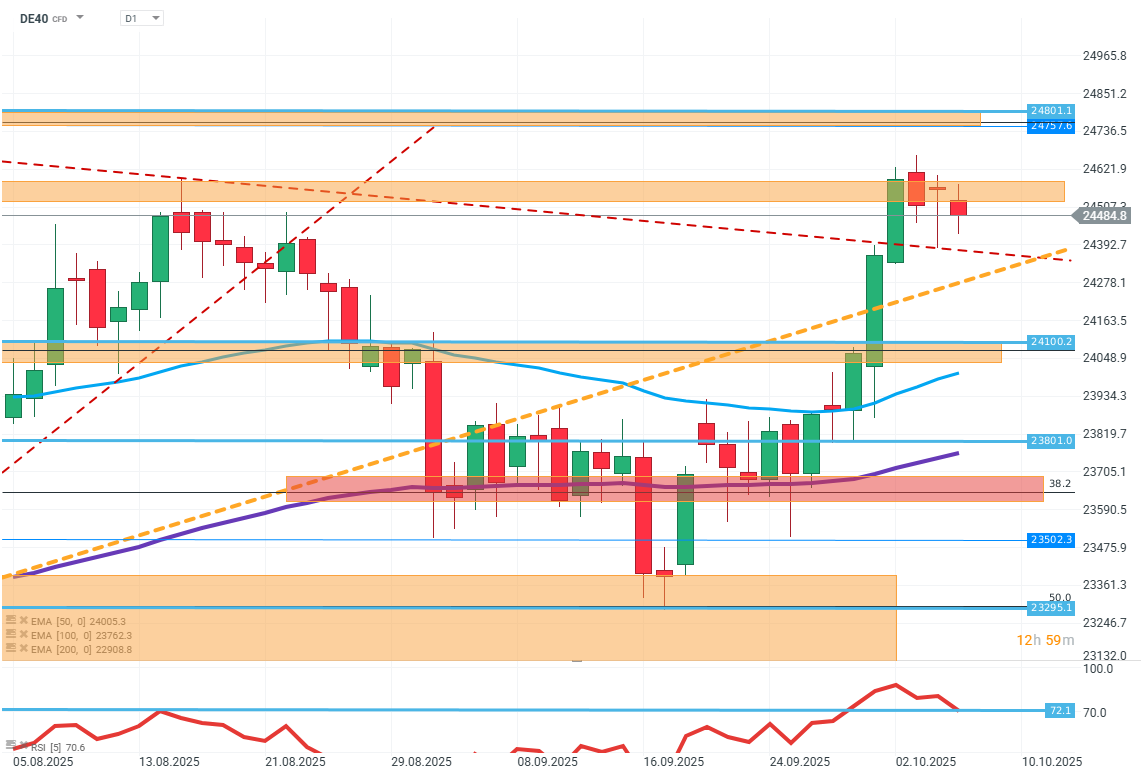

DE40 (D1)

المصدر: xStation5

من الناحية الفنية، يؤكد الرسم البياني تدهور حالة السوق. قام المؤشر بمحاولة أخرى فاشلة لاختراق منطقة المقاومة، ثم انخفض مجددًا، مسجلاً اليوم انخفاضًا لليوم الثالث على التوالي. ضعف الأسعار واضح، وضعف الطلب في منطقة الارتفاعات الأخيرة يشير إلى فقدان المشترين لزخمهم.

يشير السيناريو الأساسي إلى هبوط إلى حوالي 24,100 نقطة، حيث يقع أقرب دعم فني. قد يؤدي الحفاظ على هذا المستوى إلى الانتقال إلى مرحلة توطيد. مع ذلك، قد يؤدي الاختراق السريع فوق منطقة المقاومة إلى إبطال الاتجاه الهبوطي الحالي، وهو أمر يبدو مستبعدًا في الوقت الحالي.

أخبار الشركات:

- LVMH (MC.FR) - سلّط مورغان ستانلي الضوء على قوة شركات السلع الفاخرة في مؤتمره. وارتفع تقييم الشركة بنسبة 2.6%.

- نوفو نورديسك (NOVOB.DK) - خسرت شركة الأدوية الدنماركية العملاقة اليوم 1.7% وسط أجواء سلبية واسعة النطاق تجاه شركات الأدوية.

- صيدلية ريدكير (RDC.DE) - بعد نتائجها الأخيرة، تلقت الشركة توصية إيجابية من بنك استثماري، مما أدى إلى زيادة سعرها اليوم بنسبة 1.5%.

- بي آند إم (BME.UK) - حذرت شركة التجزئة البريطانية من انخفاض المبيعات نتيجةً لضعف أحوال المستهلكين. افتتحت الشركة على انخفاض بنسبة 20%، لكنها قلصت خسائرها إلى 8% خلال الجلسة. وهذه شركة بريطانية بارزة أخرى أعربت عن مخاوف مماثلة في الأشهر الأخيرة.

ملخص اليوم: استقرار وول ستريت رغم ارتفاع أسعار النفط

تراجعت أسعار الكاكاو بنسبة 5% وسط ارتفاع المخزونات في بورصة إنتركونتيننتال (ICE).

ارتفعت أسعار النفط بنسبة 3% وسط تصاعد التوتر بين الولايات المتحدة وإيران واضطراب الإمدادات في البحر الأسود

🔼 ارتفع الذهب بنسبة 1.7%