تواصل تيسلا إثارة آراء قوية - فالبعض يراها رائدة في ثورة التكنولوجيا والذكاء الاصطناعي، بينما يراها آخرون مجرد شركة سيارات "عادية" ذات تقييم مبالغ فيه. ويمكن لتقرير الربع الثاني من عام 2025 الصادر اليوم أن يحدد الفئة التي تنتمي إليها الشركة حقًا. فبعد تسليمات قياسية في الربع الرابع من عام 2024 وخيبة أمل مؤلمة في الربع الأول من عام 2025، يراقب المستثمرون عن كثب ما إذا كانت تيسلا قادرة على استعادة زخم نموها، أم أنها تتراجع أمام منافسيها الصينيين، مما قد يؤدي إلى فقدان مكانتها ضمن مجموعة "السبعة العظماء" من شركات التكنولوجيا الأمريكية الرائدة.

توقعات الأداء للربع الثاني من عام 2025

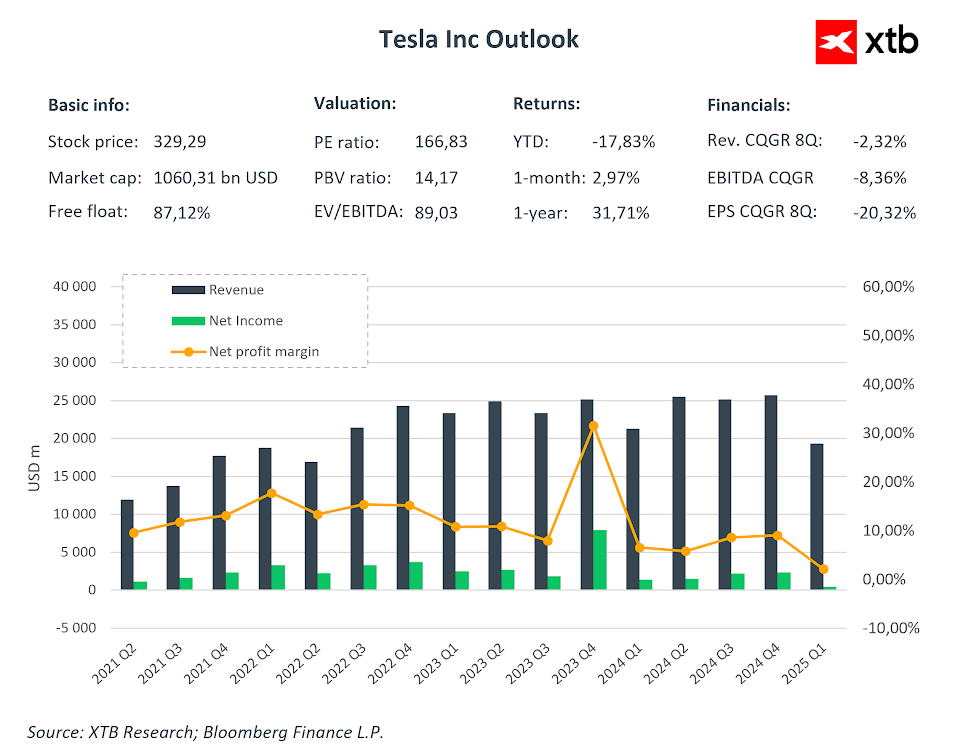

- الإيرادات والربحية: تتوقع توقعات السوق تحقيق إيرادات تبلغ حوالي 22.6 مليار دولار، وهو ما يمثل انخفاضًا بنسبة 11% تقريبًا على أساس سنوي، ولكنه يمثل انتعاشًا طفيفًا عن الربع السابق. من المتوقع أن يبلغ هامش الربح الإجمالي الموحد حوالي 16.5%، مع أرباح تشغيلية تبلغ 1.2 مليار دولار أمريكي - وهي مستويات مماثلة لأدنى مستويات الربع الأول من عام 2025.

- ربحية السهم (EPS): تشير توقعات بلومبرج إلى ربحية معدلة للسهم الواحد تبلغ 0.42 دولار أمريكي، أي أقل بنحو 18% عن الرقم المسجل في العام الماضي.

- التدفق النقدي الحر (FCF) والنفقات الرأسمالية: يتوقع السوق أن يبلغ التدفق النقدي الحر حوالي 760 مليون دولار أمريكي، إلى جانب نفقات رأسمالية تتجاوز 2.4 مليار دولار أمريكي لهذا الربع.

- التسليمات والإنتاج: بعد الانخفاض السنوي المعلن عنه سابقًا في عمليات التسليم بنسبة 13% (384,000 وحدة)، سيراقب المحللون أداء الشركة لمعرفة ما إذا كانت ستحافظ على هدفها المتمثل في 1.65 مليون سيارة لعام 2025.

انخفضت توقعات أرباح السهم للربع الثاني بشكل مستمر لبعض الوقت. وفي ظل هذه التغييرات، غالبًا ما لا تُبرر تحركات الأسعار الصاعدة بالعوامل الأساسية، بل بالأمل في تغييرات مستقبلية. المصدر: بلومبرج فاينانس إل بي، إكس تي بي

ما هي الأسئلة التي تُثقل كاهل المستثمرين؟

يركز المستثمرون بشكل أساسي على الأسئلة المتعلقة بالمشاريع المستقبلية، التي لا تزال تُرسّخ مكانة تيسلا كشركة تقنية وليست شركة سيارات فحسب. وتتعلق الاستفسارات المتكررة بوتيرة توسع سيارات الأجرة الآلية خارج أوستن، والجدول الزمني لنموذج السيارة "الأرخص"، وتاريخ إصدار نسخة FSD ذاتية القيادة بالكامل، وتسويق الروبوت أوبتيموس، والعقبات التنظيمية المحددة أمام تشغيل السيارات ذاتية القيادة. ويتزايد الضغط على مؤسس الشركة، إيلون ماسك، عند عودته من العمل مع الإدارة الحكومية الحالية، لتقديم إنجازات ملموسة ستحققها الشركة في المستقبل القريب، بدلاً من الاكتفاء بتقديم المزيد من الوعود بينما تتدهور نتائج الشركة. ورغم أن تقييم شركة تقنية غالبًا ما يعتمد على التوقعات، إلا أن الشركة تُخيب آمال المستثمرين بشكل متزايد فيما يتعلق بتسليم المنتجات. أصداء خيبة الأمل بعد الربع الأول من عام 2025

شهد الربع الأول انخفاضًا في الإيرادات بنسبة 9% على أساس سنوي، وانخفض هامش الربح التشغيلي إلى 2.1% فقط. وانخفضت عمليات التسليم بنسبة تقارب 14%، في تناقض صارخ مع نهاية عام 2024 القياسية، مما جعل المستثمرين يدركون أن تأثير تخفيضات الأسعار محدود. علاوة على ذلك، لم تقدم تسلا أي توقعات محددة لعام 2025 في ذلك الوقت، مما زاد من حالة عدم اليقين في السوق.

سيارات الأجرة الآلية والقيادة الذاتية - وعد أم محرك نمو حقيقي؟

يعمل أسطول تجريبي من سيارات الأجرة الآلية في أوستن منذ يونيو، لكن كل رحلة لا تزال تتطلب مشغل أمان. أعلن ماسك أن الخدمة ستتوسع إلى كاليفورنيا وأريزونا في غضون "شهر أو شهرين"، مع توقع وجود مئات الآلاف من المركبات ذاتية القيادة على الطرق بحلول نهاية عام 2026. في الوقت نفسه، توفر وايمو بالفعل رحلات ذاتية القيادة بالكامل في لوس أنجلوس وفينيكس وسان فرانسيسكو والعديد من المدن الأخرى، مما يشير إلى أن تسلا لم تعد الرائدة الوحيدة في هذه التكنولوجيا. قد يشير هذا النهج المختلف عن المنافسين إلى أن تسلا قد لا تصبح بالضرورة الشركة الرائدة في هذا السوق في السنوات القادمة، مما يُلقي بظلال من الشك على تقييماتها المرتفعة للغاية.

الضغوط التنافسية والمخاطر التنظيمية

في الصين، انخفضت حصة تسلا في قطاع السيارات الكهربائية الجديدة إلى أقل بقليل من 5%، بينما تسيطر شركة BYD على ما يقرب من ثلث السوق. في الولايات المتحدة، باعت جنرال موتورز سيارة كهربائية واحدة مقابل كل ثلاث سيارات تسلا في الربع الثاني، مستحوذةً على 15% من سوق السيارات الكهربائية، بينما كانت تسلا قبل أربع سنوات فقط تستحوذ على 80%. بالإضافة إلى ذلك، من المقرر أن تنتهي في سبتمبر الإعفاءات الضريبية الفيدرالية لمشتريات السيارات الكهربائية - والتي كانت تُشكل في الماضي عاملًا رئيسيًا للطلب بقيمة تقارب 7500 دولار أمريكي لكل سيارة. بالتزامن مع ذلك، ينتهي العمل ببرنامج معاقبة مُصنّعي السيارات التي تعمل بمحركات الاحتراق الداخلي، مما سيقلل من إيرادات تسلا من تداول أرصدة الانبعاثات.

هل يُمكن لعودة إيلون ماسك أن تُعيد بريق الشركة؟

عاد ماسك لينخرط بعمق أكبر في العمليات اليومية للشركة، إلا أن نشاطه السياسي المتزايد ومشاريعه الجانبية العديدة (xAI، SpaceX، منصة X) تُشتت الانتباه. يتضح جليًا أن سعر سهم تيسلا لا يتأثر بالعوامل الأساسية، بل بوعود الرئيس التنفيذي الأخيرة المتعلقة بسيارات الأجرة الآلية أو الروبوتات الشبيهة بالبشر. ووفقًا لشركة DataTrek، فإن ما يصل إلى 95% من القيمة السوقية للشركة اليوم تنبع من الثقة في الابتكارات المستقبلية، وليس من التدفقات النقدية الحالية.

التقييم مقابل الواقع التشغيلي

تُتداول تيسلا حاليًا بمضاعف EV/EBITDA يبلغ حوالي 80-90 ضعفًا، أي أعلى بعشر مرات تقريبًا من متوسط السوق. وقد ترجمت نسبة السعر إلى الأرباح مؤخرًا إلى نسبة فلكية تتراوح بين 160 و180 ضعفًا، بينما تُتداول تويوتا أو BYD بقيم أقل بعشرات المرات، مع توفير زخم أكبر في حجم التداول أو هوامش ربح أكثر استقرارًا. مع هذه المقاييس المتباينة، حتى التدهور الطفيف في النتائج قد يُؤدي إلى ضغط حاد على التقييم.

هل ستبقى تيسلا ضمن مجموعة "السبعة العظماء"؟

منذ بداية عام 2025، تُعدّ تيسلا الشركة الوحيدة من هذه المجموعة النخبوية التي ساهمت سلبًا في إجمالي عائد المؤشر، وانخفضت قيمتها السوقية إلى أقل من 8% من إجمالي قيمة "ماغ 7". إذا جاءت نتائج اليوم مخيبة للآمال مجددًا، ولم يُقدّم ماسك خطة موثوقة لتسويق مشاريع الذكاء الاصطناعي، فقد تُفسح تيسلا مكانها لشركة ذات أساسيات أكثر قابلية للتنبؤ. من ناحية أخرى، قد تُصبح مجموعة ماغ 7 ببساطة مجموعة ماغ 6، نظرًا لغياب الدعم الذي يحظى به ماسك من الإدارة الحالية.

ما رأي السوق في الشركة؟

في الآونة الأخيرة، خفّض كبار المحللين مرارًا وتكرارًا الأسعار المستهدفة للشركة. على سبيل المثال، أشار جولدمان ساكس إلى أن السعر المستهدف الآن هو 285 دولارًا، منخفضًا من 390 دولارًا سابقًا.

بناءً على جميع التوصيات، يبلغ السعر المستهدف للشركة خلال ١٢ شهرًا أقل بقليل من ٣٠٠ دولار أمريكي للسهم. ومع ذلك، واستنادًا إلى التقييم المقارن، وبالنظر إلى شركات تصنيع السيارات الأخرى، يمكن تحديد السعر المستهدف للشركة بما يصل إلى ثلاثة أضعاف السعر الحالي. المصدر: بلومبرج فاينانس إل بي

ملخص

في غضون ساعات قليلة، سنرى ما إذا كانت تيسلا قادرة على إثبات ريادتها في الثورة التكنولوجية، أم أنها ستصبح بالفعل شركة تصنيع سيارات كهربائية "عادية" بتقييم مرتفع. بدون تحقيق تقدم كبير في الربحية وتوسيع نطاق سيارات الأجرة الآلية، قد يُعمق الربع الثاني التباين بين رؤية الشركة وواقعها المالي. بالطبع، من المهم أن نتذكر أن إيلون ماسك لا يزال أحد أعظم رواد الأعمال في القرن الحادي والعشرين، لذلك لا يمكن شطب الشركة نهائيًا. مع ذلك، تبدو الأساسيات والحقائق قاتمة بشكل متزايد، وبالتالي، لن يُغير موقف الشركة إلا موقف قوي من الرئيس التنفيذي أو مفاجأة إيجابية واضحة في البيانات.

سعر السهم قريب من مستوى مقاومة مهم مرتبط بخط اتجاه هابط. تجدر الإشارة إلى أنه بعد انتعاش في أبريل، انتهى الاتجاه الصعودي في أواخر مايو. نلاحظ حاليًا قممًا أدنى جديدة، على الرغم من عدم وجود قيعان أدنى جديدة أيضًا. نتعامل مع نموذجين مثلثيين - مثلث صغير وآخر كبير. نظريًا، قد يدفع الاختراق من النموذج الصغير إلى الأسفل الشركة لاختبار الحد السفلي للنموذج الكبير، حوالي 200 دولار للسهم. من ناحية أخرى، قد يؤدي الاختراق الصعودي إلى بداية اتجاه صاعد جديد، لكن هذا يتطلب تصريحًا قويًا من ماسك بشأن المستقبل. حاليًا، يقع مستوى المقاومة الرئيسي حول 360 دولارًا. المصدر: xStation5

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.

بدأ رهان أمازون الضخم على الذكاء الاصطناعي يؤتي ثماره