في ضوء التصعيد الأخير في الشرق الأوسط، لا يزال العديد من المستثمرين يتذكرون عامي 2022 و2023 والمخاوف المستمرة من ارتفاع أسعار الوقود، لا سيما في أوروبا. وليس من قبيل المصادفة أن يتوقع العديد من المشاركين في السوق والمراقبين سيناريو موجة أخرى من نقص الوقود وارتفاع التضخم، مما قد يقضي على آمال استمرار انتعاش اقتصادات الاتحاد الأوروبي.

مع ذلك، فإن أوروبا التي تدخل عام 2026 ليست هي نفسها أوروبا التي كانت عليها في عامي 2020 أو 2022. فقد تعلمت اقتصادات وأسواق الدول المتقدمة درسًا قاسيًا حول الاعتماد على الواردات. لم يُستوعب هذا الدرس بالكامل، ولكنه استُوعب إلى حد كبير.

يختلف وضع كل دولة في أوروبا، ولكن على الرغم من عدم استقرار الأسواق بشكل ملحوظ، فإن أيًا منها لا يمر حاليًا بوضع يمكن وصفه بالصعب.

يرتبط الشرق الأوسط في أذهان معظم الناس بالنفط الخام؛ إلا أن نفط شبه الجزيرة العربية يُصدّر في معظمه إلى آسيا وليس إلى أوروبا. لا تزال أوروبا تعتمد اعتمادًا كبيرًا على واردات المحروقات، لكنها تلبي جزءًا كبيرًا من احتياجاتها من الطاقة عبر إمدادات من النرويج والولايات المتحدة.

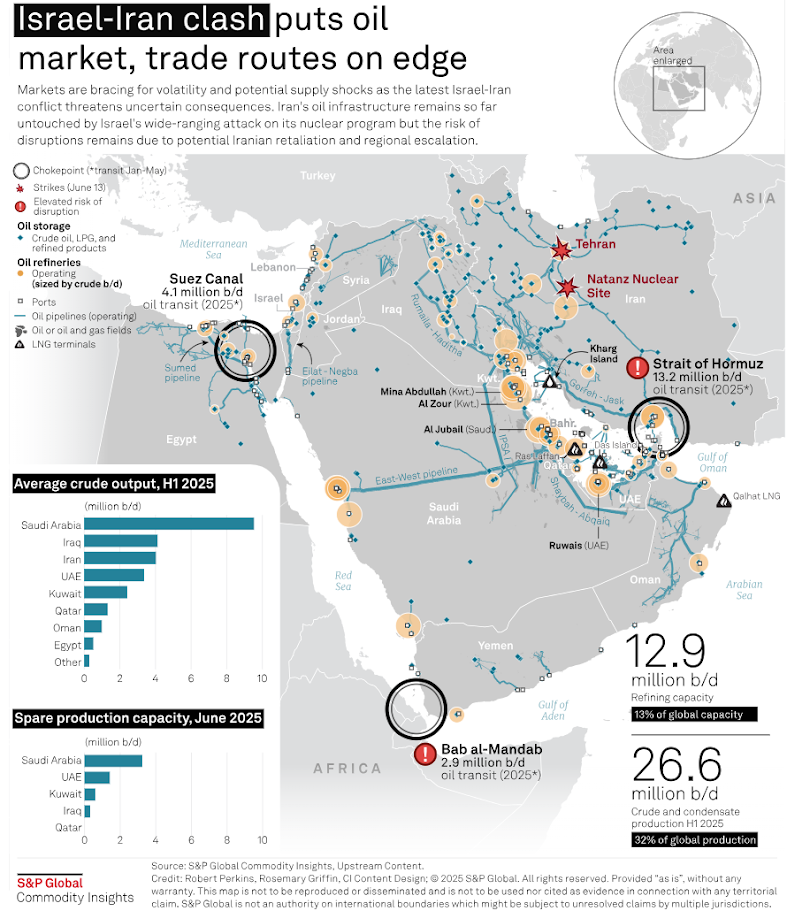

أما الشرق الأوسط، فلم يقف مكتوف الأيدي منتظرًا حربًا حتمية بين الولايات المتحدة وإيران. يمتد خط أنابيب "شرق-غرب" حاليًا عبر الصحراء العربية، وهو قادر على ضخ ما بين 5 و7 ملايين برميل من النفط يوميًا إلى موانئ البحر الأحمر، متجاوزًا مضيق هرمز تمامًا. في الوقت نفسه، يمتد خط أنابيب "الحديثة-الرمالية" على طول نهر دجلة في العراق، ويتصل بدوره بخط أنابيب "كركوك-جيهان"، الذي ينقل عبره 1.5 مليون برميل إضافية يوميًا إلى تركيا.

المصدر: إس آند بي غلوبال

يبدو الوضع أسوأ فيما يتعلق بالغاز الطبيعي المسال، حيث يزداد الاعتماد على الاستيراد، ويتركز بشكل أكبر، ولا توجد طريقة سهلة لتجاوز مضيق هرمز الذي يشهد حاليًا وضعًا متوترًا. مع ذلك، لا داعي للذعر. أولًا، يجدر بنا النظر إلى التقويم: يبلغ الطلب ذروته على الغاز الطبيعي المسال في الشتاء والصيف، عندما تشتد الحاجة إلى التدفئة والتبريد. لكننا الآن في أوائل مارس، وقد انتهى الشتاء، ولا يزال أمامنا شهران على الأقل قبل حلول حرارة الصيف.

هذان الشهران مهمان لأنه، بغض النظر عن وجهات النظر حول الصراع، لا يوجد حاليًا أي سيناريو يخرج فيه إيران منتصرًا من المواجهة الراهنة؛ فهزيمتها، أو انهيار مؤسسات الدولة، أو التآكل شبه الكامل لقدرتها على مواصلة القتال، باتت مسألة أسابيع لا أشهر. ويتعزز هذا "المهلة" الزمنية بحقيقة أن أوروبا، بعد اندلاع الحرب في أوكرانيا، شرعت في بناء وتعبئة عدد لا يحصى من مرافق تخزين الغاز الطبيعي.

تُشكّل العمليات العسكرية الجارية حاليًا في الشرق الأوسط تحديًا للأسواق والتجار والاقتصادات والبنوك المركزية، تمامًا كما تُشكّل تحديًا لهيئات القيادة. مع ذلك، فهي لا تُقارن بما واجهته أوروبا والعالم خلال السنوات القليلة الماضية.

ورغم هذه الحقائق، توجد ثغرات في سلاسل التوريد يصعب سدّها بسرعة. وتتمثل هذه الثغرة في وقود الطائرات. إذ تُغلق أوروبا أو تُحوّل جزءًا كبيرًا من مصافيها، بينما يشهد الطلب على رحلات الركاب مستويات قياسية. إذا لم تجد أوروبا سريعًا سبيلًا للتنويع في هذا القطاع الضيق من سوق الهيدروكربونات، فقد تكون العواقب وخيمة على تقييمات شركات الطيران الأوروبية.

LHA.DE (D1)

المصدر: xStation5

تعكس تقييمات شركة لوفتهانزا مزيجًا من الطلب القوي على رحلات الركاب وعدد من التحديات التي تواجه الاقتصاد الأوروبي، مثل ارتفاع تكاليف الوقود والعمالة. وقد يُشكل نقص وقود الطائرات خطرًا كبيرًا على العديد من الشركات ما لم تتدخل الحكومات مجددًا.

ملخص اليوم: فشل المفاوضات في الخليج، وارتفاع أسعار النفط والغاز

الذهب يستعيد الزخم. هل بدأت موجة صعود جديدة؟

أرباح بيركشاير: ماذا تقول التقارير عن اتجاه السوق؟

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.