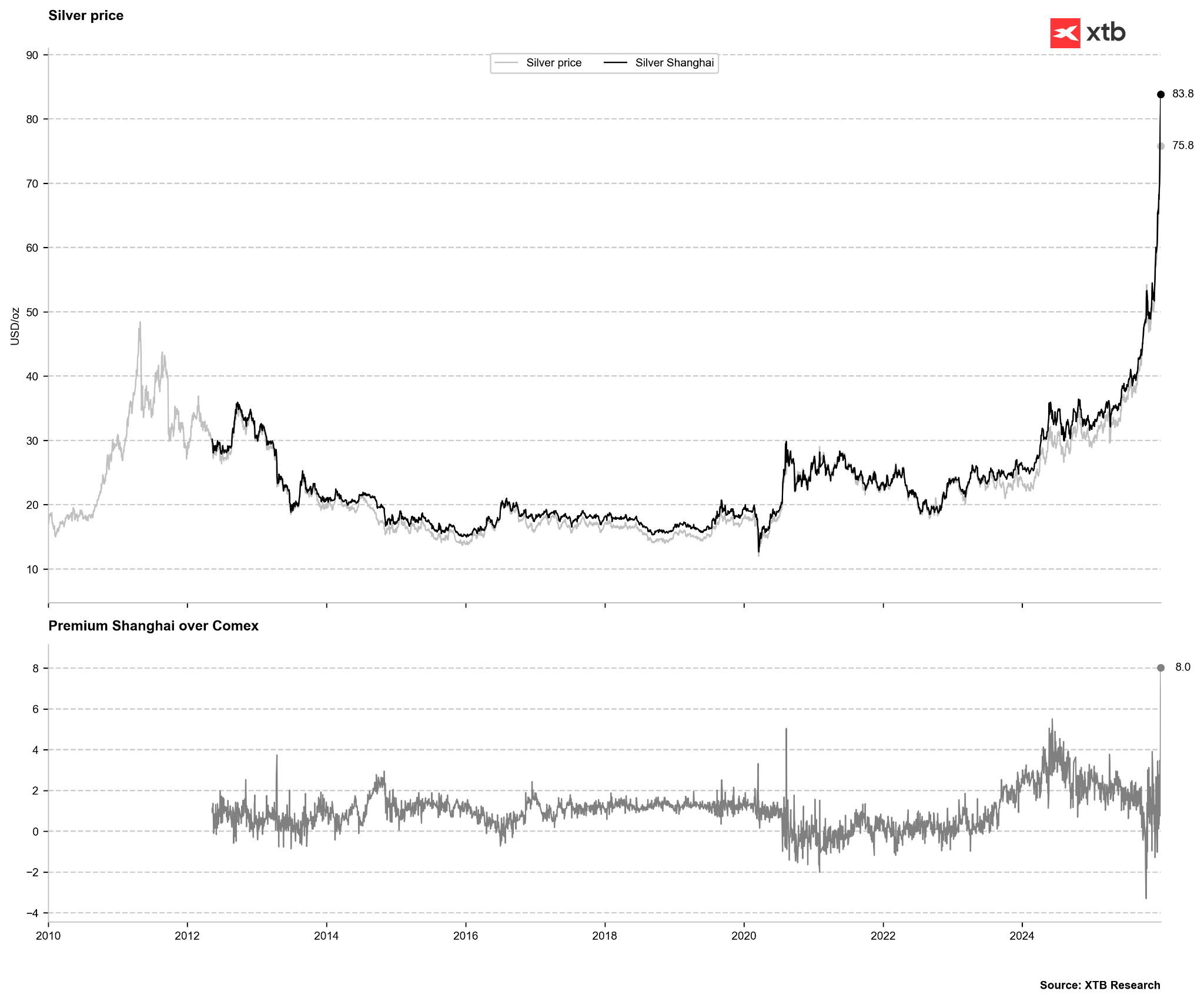

- يشهد سعر الفضة ارتفاعاً قياسياً، إذ ارتفع بأكثر من 30% خلال الشهر الماضي، وبأكثر من 160% منذ بداية العام.

- وخلال جلسة تداول يوم الجمعة، وفي حين ظلت معظم الأسواق العالمية مغلقة، لامست أسعار الفضة في بورصة كومكس مستوى قياسياً تقريباً بلغ 84 دولاراً للأونصة.

- ويشهد السوق حالياً تصحيحاً سعرياً نحو 75 دولاراً للأونصة، وهو ما يرتبط ارتباطاً وثيقاً برفع هوامش الربح بشكل كبير من قبل بورصات السلع الرئيسية.

- يشهد سعر الفضة ارتفاعاً قياسياً، إذ ارتفع بأكثر من 30% خلال الشهر الماضي، وبأكثر من 160% منذ بداية العام.

- وخلال جلسة تداول يوم الجمعة، وفي حين ظلت معظم الأسواق العالمية مغلقة، لامست أسعار الفضة في بورصة كومكس مستوى قياسياً تقريباً بلغ 84 دولاراً للأونصة.

- ويشهد السوق حالياً تصحيحاً سعرياً نحو 75 دولاراً للأونصة، وهو ما يرتبط ارتباطاً وثيقاً برفع هوامش الربح بشكل كبير من قبل بورصات السلع الرئيسية.

محركات أساسية قوية

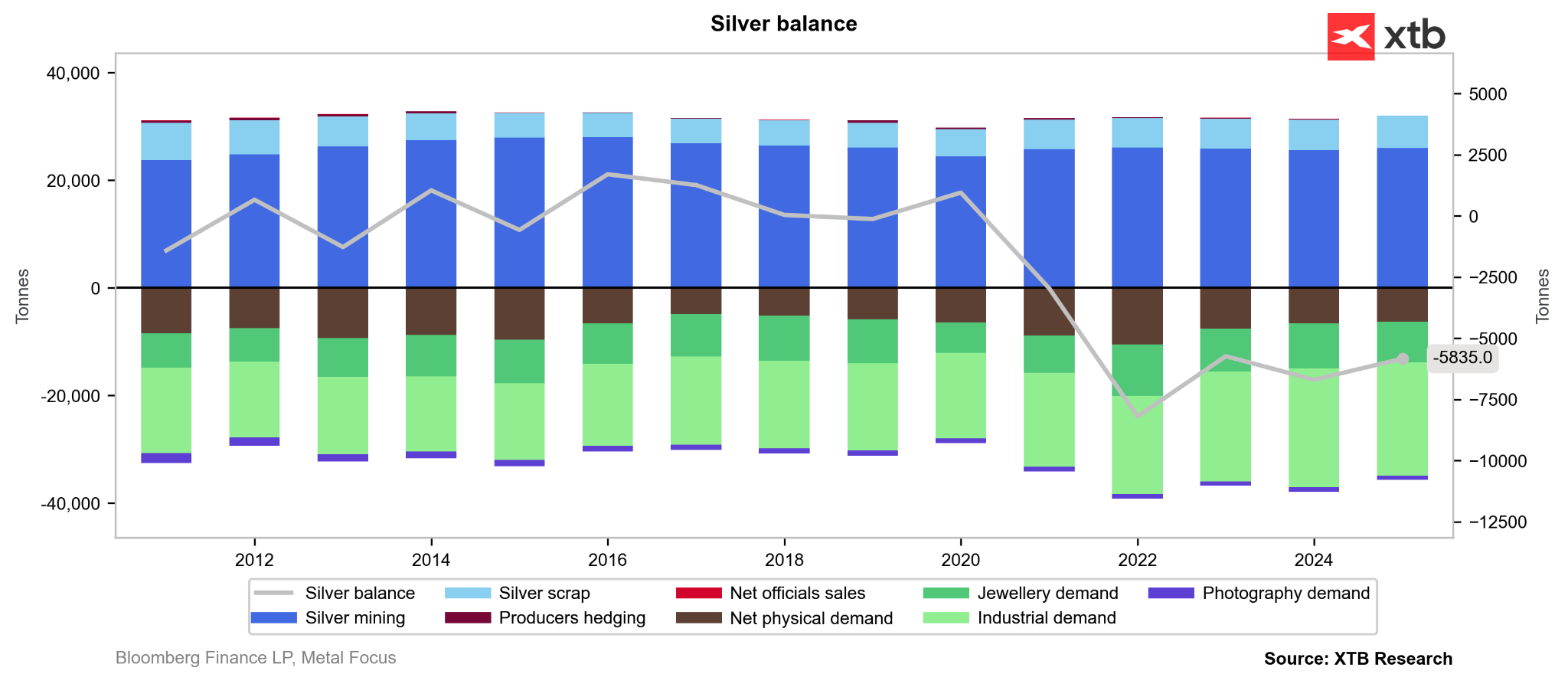

يُعرَّف سوق الفضة بشكل أساسي بعجز هيكلي مزمن، مدفوع بانتعاش حاد في الطلب خلال السنوات القليلة الماضية. وقد قوبل الاستهلاك القوي من قطاع الطاقة الشمسية الكهروضوئية باستجابة عرض غير مرنة؛ إذ ظلت الفضة مقومة بأقل من قيمتها الحقيقية لسنوات، ولم تشهد أحجام إعادة التدوير سوى زيادات طفيفة. ومن الأهمية بمكان أن الفضة تُنتَج في الغالب كمنتج ثانوي لتعدين الذهب والنحاس والزنك والرصاص. علاوة على ذلك، يتطلب تشغيل مناجم جديدة عادةً أكثر من عقد من الزمن ونفقات رأسمالية ضخمة، مما جعل منحنى العرض العالمي ثابتًا بشكل أساسي خلال السنوات الخمس عشرة الماضية.

عجز مستمر: ما الذي تغير؟

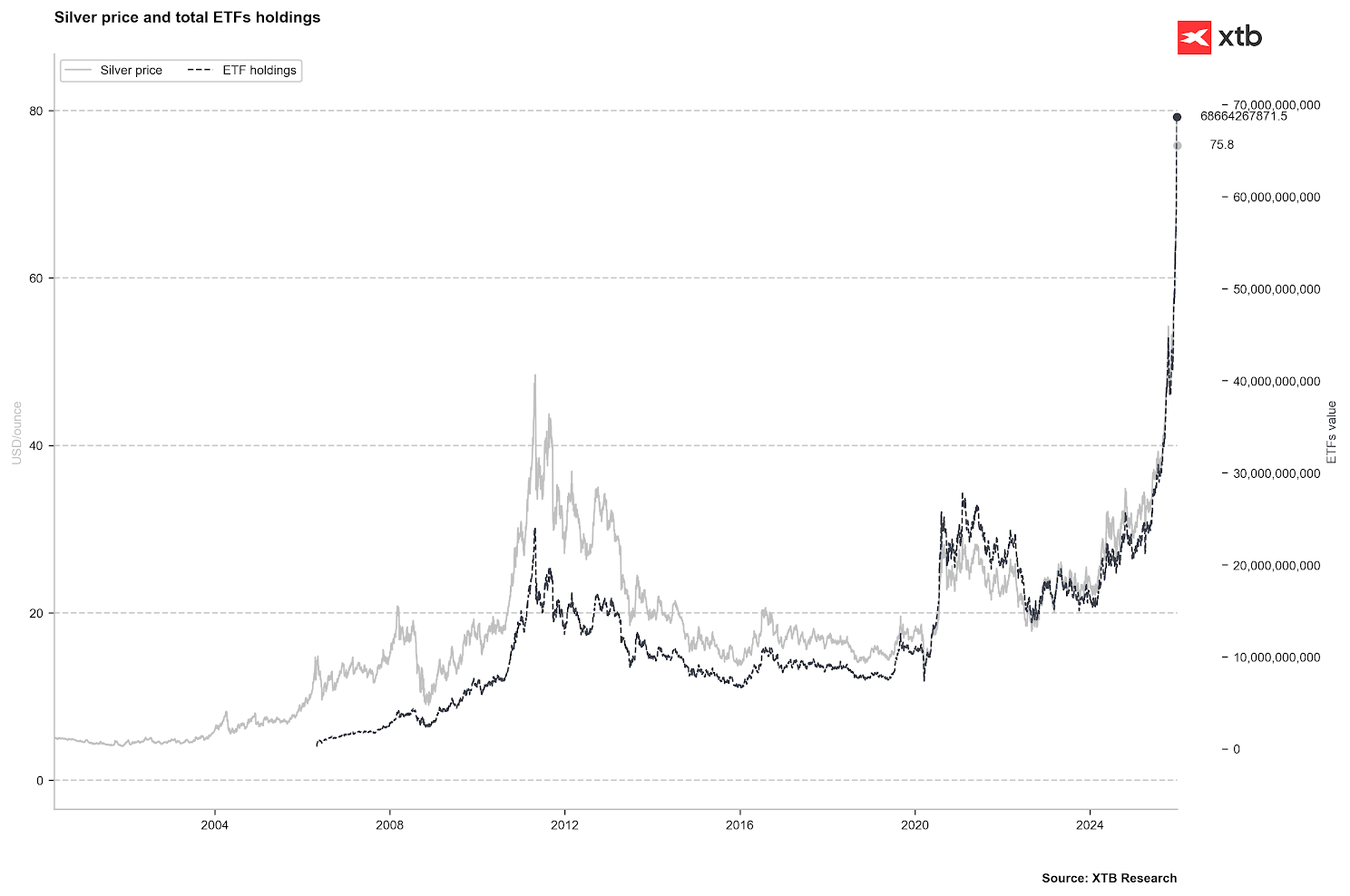

دفع الإقبال على الأصول الآمنة والسياسة النقدية المتساهلة أسعار المعادن النفيسة إلى مستويات قياسية. وتجذب الأسعار المرتفعة قاعدة أوسع من المستثمرين، بما في ذلك المستثمرين الأفراد. وفي وقت سابق من هذا الخريف، تراجع المعروض المادي في الأسواق الآسيوية. بالتزامن مع ذلك، أدى ارتفاع تدفقات صناديق المؤشرات المتداولة إلى زيادة مشاركة المؤسسات. ويفضل رأس المال المضارب بشكل متزايد المشتقات القائمة على صناديق المؤشرات المتداولة على عقود المشتقات الآجلة المباشرة.

وقد أدى هذا الطلب المتجدد على صناديق المؤشرات المتداولة إلى ضغط حقيقي على المعروض المادي. ومع عدم وجود أي مؤشرات على تراجع الطلب الصناعي، شهدت الأسعار إعادة تقييم حادة. وبينما يُدخل تدفق رؤوس أموال صناديق المؤشرات المتداولة تقلبات متزايدة، يبدو أن المحفز المباشر للتراجع الحالي هو التدخل التنظيمي في أسواق المشتقات الآجلة.

بلغت قيمة الفضة المُحتفظ بها في صناديق المؤشرات المتداولة ما يقارب 70 مليار دولار أمريكي، أي أكثر من ضعف ذروتها المسجلة في عامي 2011 و2020. ومع ذلك، لا يزال حجم الفضة الفعلي المُحتفظ به في هذه الصناديق أقل من مستوياته التاريخية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

التدخل التنظيمي: هل يُعيدنا إلى أحداث عامي 2011 و1980؟

دفعت موجة التفاؤل السعري الأخيرة بورصة كومكس إلى رفع متطلبات الهامش لعقود الفضة الآجلة. وقد تم رفع الهامش مبدئيًا بنسبة 10% في 12 ديسمبر. ثم جاء تدخل أكثر صرامة في 26 ديسمبر - ساري المفعول اعتبارًا من اليوم، 29 ديسمبر - حيث ارتفع الهامش المطلوب للاحتفاظ بالمركز بنسبة 25%، من 20,000 دولار أمريكي إلى 25,000 دولار أمريكي لكل عقد. وبررت مجموعة سي إم إي (الشركة الأم لكومكس) هذه الخطوة بأنها محاولة لمواءمة الهوامش مع تقلبات السوق المتزايدة والحد من مخاطر الطرف المقابل.

في حين أن هوامش الربح المرتفعة تحدّ من فرص المضاربة، إلا أنها لا تُغيّر من أساسيات السوق المادية، وإن كانت تُقلّل من سيولة سوق العقود الآجلة. علاوة على ذلك، تُظهر الاتجاهات الحديثة تزايد إقبال المستثمرين على التسليم الفعلي عند انتهاء صلاحية العقود، مما يُقلّل من مخزونات البورصة. وقد لوحظت ديناميكية مماثلة في ثمانينيات القرن الماضي.

في عام 2011، اختبر سعر الفضة مستوى 50 دولارًا للأونصة، مُسجلاً أرقامًا قياسية مُماثلة لتلك المسجلة في ثمانينيات القرن الماضي. وقد كان هذا الارتفاع مدفوعًا بانخفاض أسعار الفائدة، وبرنامج التيسير الكمي الذي أطلقه الاحتياطي الفيدرالي، وارتفاع الطلب الاستثماري. وأدى الارتفاع السريع في الأسعار إلى زيادات متكررة في هوامش الربح؛ حيث تضاعفت تكلفة التمويل تقريبًا في غضون أيام، مما أجبر المستثمرين على الانسحاب وبدأ سوقًا هابطة طويلة الأمد لم تنتهِ حتى عام 2020.

وبالمثل، في عام 1980، أنهى تدخل بورصة كومكس احتكار الأخوين هانت للسوق. في ذلك الوقت، كان امتلاك الذهب بشكل فردي غير قانوني، مما جعل الفضة وسيلة التحوّط الرئيسية ضد انخفاض قيمة العملة. لم تكتفِ بورصة كومكس برفع هوامش الربح، بل فرضت أيضاً قيوداً صارمة على عدد المراكز التي يُمكن للمتداولين الأفراد الاحتفاظ بها.

وبينما تُحاكي الظروف الحالية تلك الفترات التاريخية، فإن السوق اليوم مدعوم بعجز هيكلي وعوامل جيوسياسية جديدة مواتية.

القيود الصينية على الصادرات

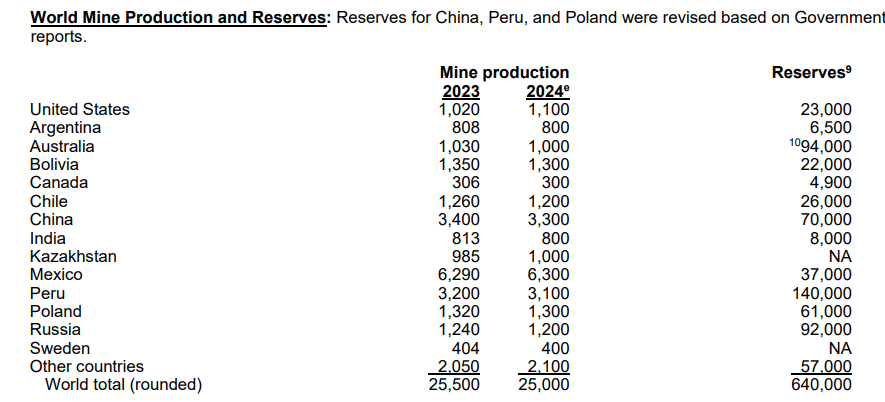

بينما لا تزال المكسيك المنتج الأول، تُعتبر الصين أهم مركز عالمي للفضة. وتحتل بكين حاليًا المرتبة الثانية عالميًا، متجاوزةً بيرو وتشيلي وبولندا.

إنتاج الفضة العالمي والاحتياطيات المُقدّرة.

المصدر: هيئة المسح الجيولوجي الأمريكية.

نظراً لأهمية الصين كمركز لتكرير وتصدير الفضة، فقد ساهم فرض قيود على الصادرات في تعزيز ارتفاع أسعارها. اعتباراً من 1 يناير 2026، سيُشترط على المُصدّرين الحصول على تراخيص خاصة من وزارة التجارة. علاوة على ذلك، يجب على المُصدّرين إثبات قدرة إنتاجية سنوية تبلغ 80 مليون طن، والحفاظ على خطوط ائتمان لا تقل عن 30 مليون دولار أمريكي.

تهدف هذه الخطوة إلى الحد من تدفق المعادن إلى الخارج. وقد أشار إيلون ماسك مؤخراً على منصة X إلى أن قرار الصين مثير للقلق، نظراً لأهمية الفضة في العديد من العمليات الصناعية. والجدير بالذكر أن هيئة المسح الجيولوجي الأمريكية أضافت الفضة والنحاس إلى قائمة المواد الخام الأساسية هذا العام.

ارتفع سعر الذهب في بورصة شنغهاي للذهب إلى مستوى قياسي بلغ 8 دولارات للأونصة. تاريخيًا، تشير الارتفاعات إلى نطاق 4-5 دولارات إلى سوق مُبالغ في شرائه.

المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

هل هناك مجال لمزيد من الارتفاع؟

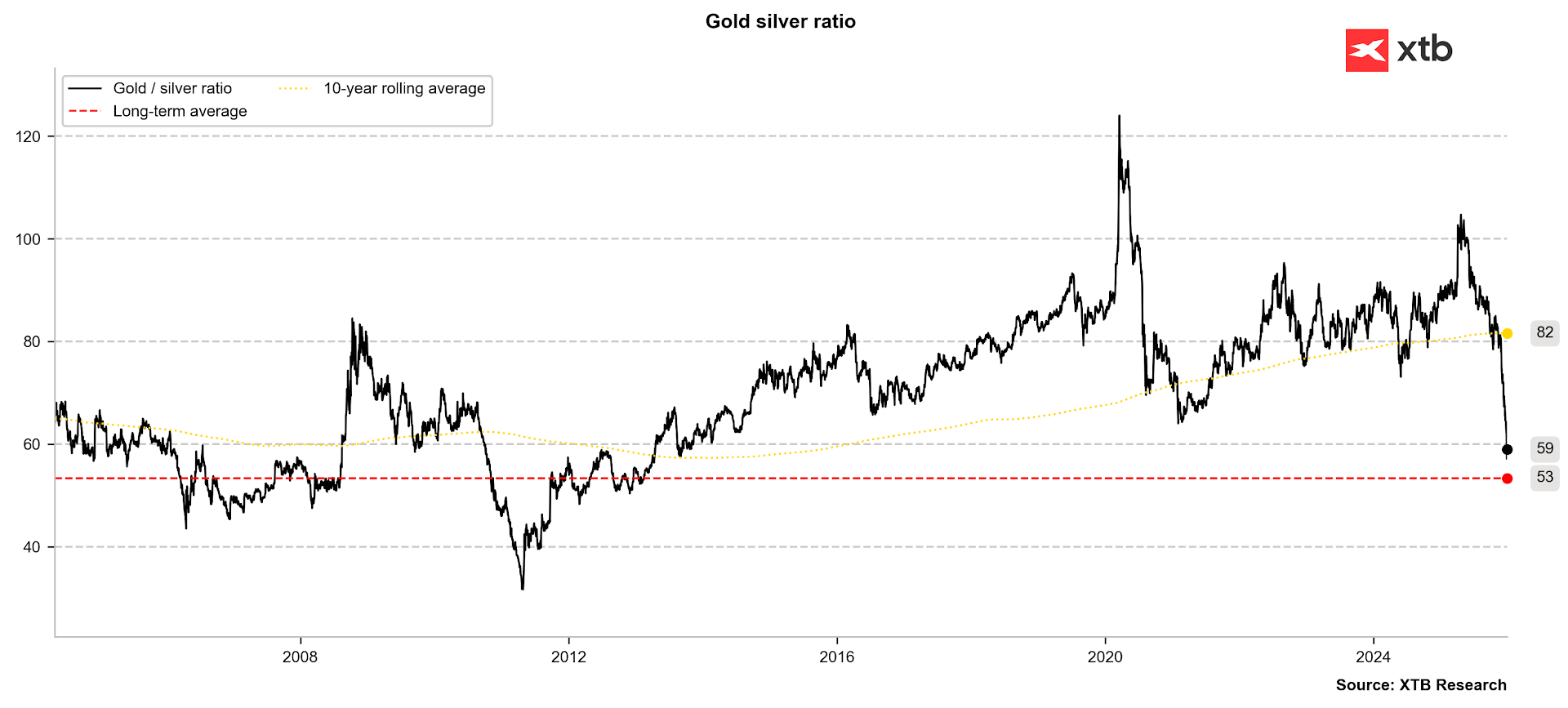

لا تزال نسبة الذهب إلى الفضة هي المعيار الأساسي لتقييم الفضة. بعد أن تداولت النسبة قرب 100 نقطة في وقت سابق من هذا العام، تقترب الآن من متوسطها طويل الأجل البالغ 53. في حين شهدت ذروة تاريخية في عامي 1980 و2011 انخفاضًا ملحوظًا في النسبة، فإن معدل الانخفاض الحالي يثير تساؤلات حول مدى انخفاضها عن المتوسط في المدى القريب. إذا عادت النسبة إلى نطاق 35-40 الذي شهدته في عام 2011، فإن سعر الذهب البالغ 4500 دولار سيشير إلى تقييم للفضة يتراوح بين 112 و128 دولارًا للأونصة.

تقترب نسبة الذهب إلى الفضة من متوسطها طويل الأجل البالغ 53.

تقترب نسبة الذهب إلى الفضة من متوسطها طويل الأجل البالغ 53.

المصدر: Bloomberg Finance LP

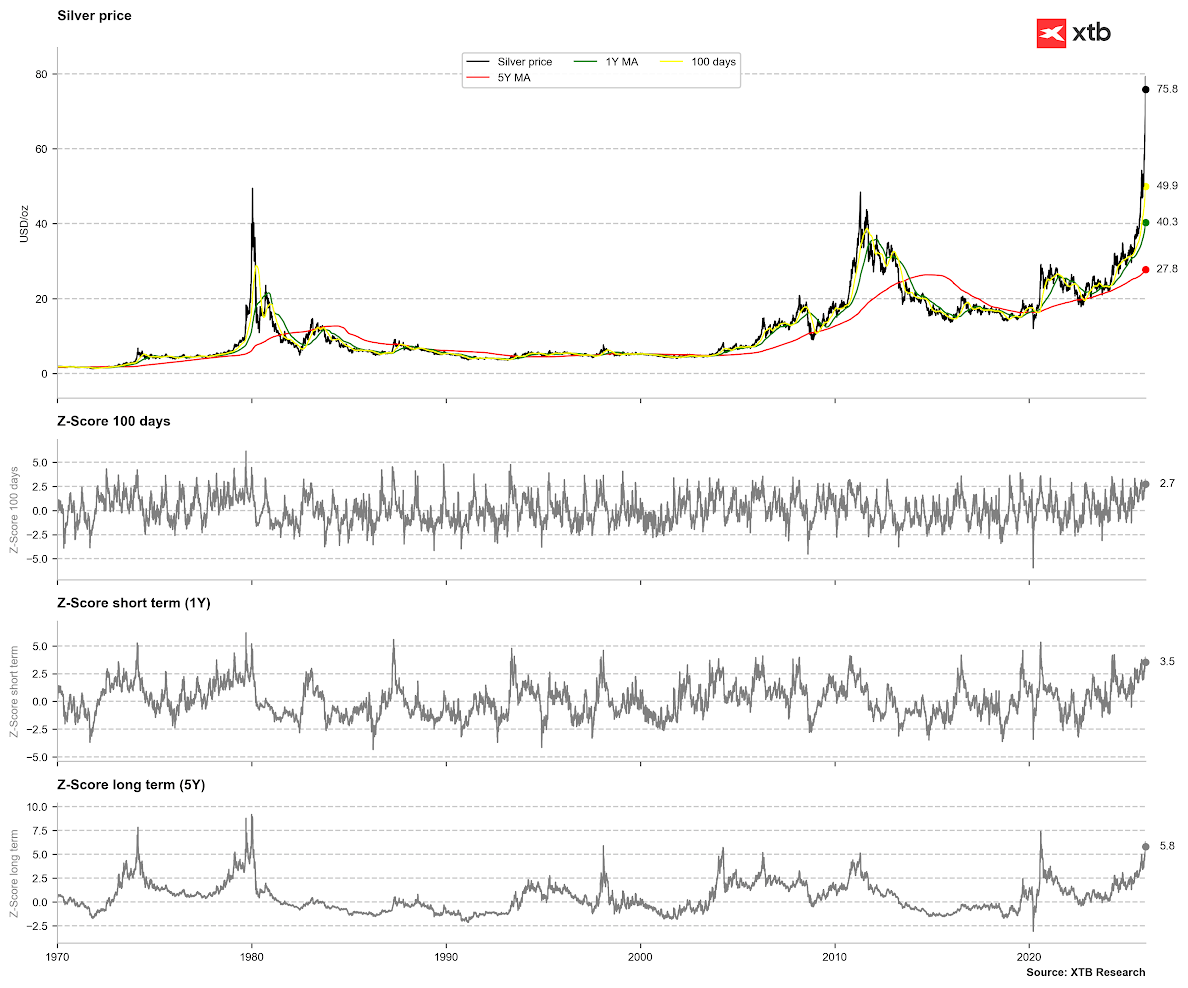

تشير المتوسطات المتحركة إلى استنفاد مؤقت، مع أن الأسعار لم تصل بعد إلى مستويات "التشبع الشرائي" القصوى مقارنةً بمتوسطات السنة الواحدة والخمس سنوات. بالنسبة لمتوسط السنة الواحدة، يُعتبر الانحراف الشديد 4-5 انحرافات معيارية، أما بالنسبة لمتوسط الخمس سنوات، فيبلغ حوالي 7.5. مع ذلك، من منظور طويل الأجل، فإن السعر مُبالغ فيه بالفعل أكثر مما كان عليه في عام 2011.

المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

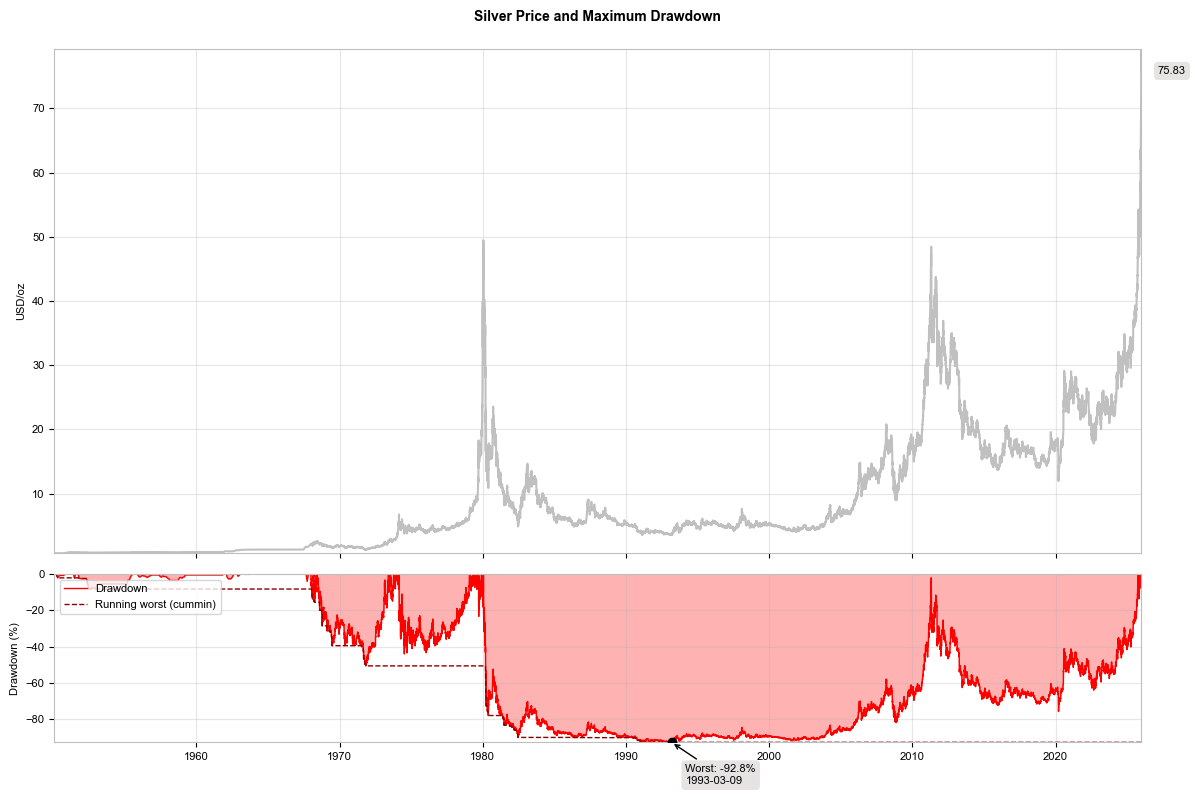

يبقى احتمال حدوث تصحيح أعمق قائمًا في حال لاحظنا انخفاضًا في حجم التداول المفتوح عقب رفع هوامش الربح، أو خروجًا من صناديق المؤشرات المتداولة، أو تراجعًا عامًا في معنويات السوق. يُظهر التاريخ أن التصحيحات عادةً ما تطول، باستثناء عام 1980، عندما خسرت الأسعار ما يقارب 80% بشكل فوري تقريبًا. يُشير متوسط انخفاض تاريخي يبلغ حوالي 60% إلى سعر مستهدف يبلغ حوالي 35 دولارًا للأونصة.

يشير تصحيح سعري بنسبة 60% إلى مستوى يقارب 35 دولارًا للأونصة.

المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

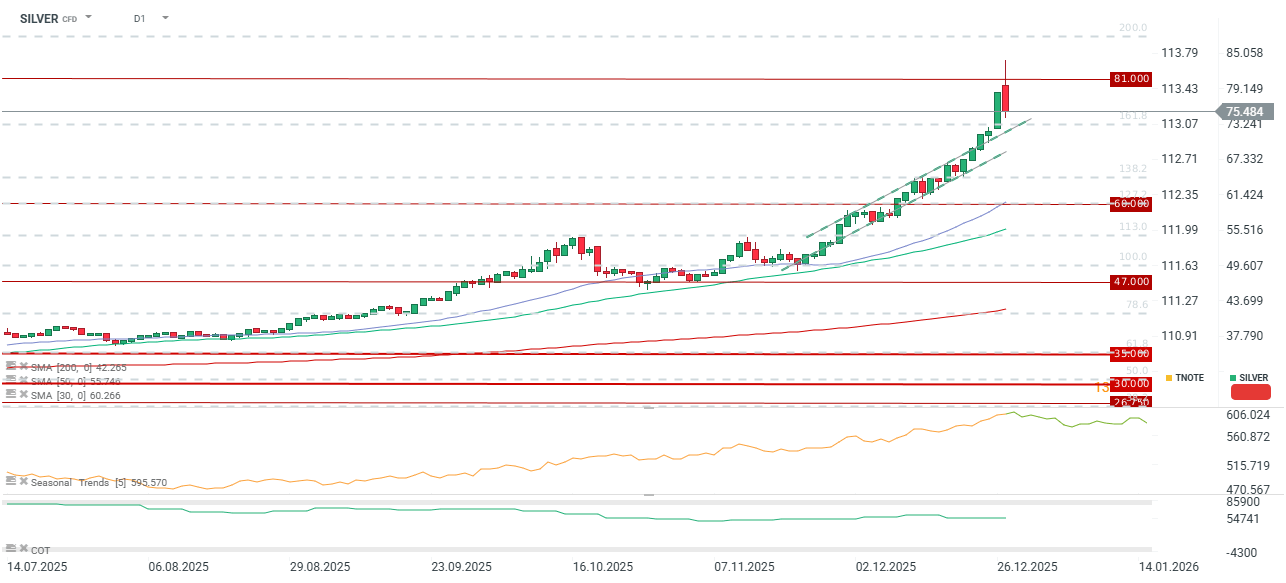

التحليل الفني: يتداول المعدن بانخفاض يقارب 4% اليوم، مع انخفاضات حادة في تقلبات السوق خلال اليوم. ويبلغ إجمالي التصحيح من أعلى مستوى اليوم ما يقارب 10%. ويختبر السوق حاليًا مستوى تصحيح فيبوناتشي 23.6% للموجة الصعودية الأخيرة. وللحفاظ على الزخم الصعودي الحالي، من الأفضل أن يبقى السعر فوق 60 دولارًا للأونصة، مع وجود دعم حاسم قصير الأجل عند 65 دولارًا.

ملخص اليوم: ارتفاع الأسهم على خلفية سياسة الفيدرالي غير المتشددة وانتعاش قطاع الذكاء الاصطناعي، وهيمنة الين على سوق العملات الأجنبية، وتراجع أسعار النفط (30/07/2026)

الفدرالي يثبت الفائدة وترامب يعيد شبح الحرب

تدخل غير متوقع في سوق الصرف الأجنبي؟ انخفاض حاد في سعر صرف الدولار الأمريكي مقابل الين الياباني بأكثر من 2%!

ارتفاع ناسداك بأكثر من 3% 🚀